油品销售企业温室气体排放的盘查与核算

2020-06-19王琳

王 琳

〔中国石化北京石油分公司 北京 100022〕

2011年国家发改委办公厅发布了《关于开展碳排放权交易试点工作的通知》,确定了7个碳交易试点城市;2014年试点城市进入了首个履约期;2017年我国又以发电行业为突破口启动了国家碳排放权交易体系[1],这标志着我国即将进入全面碳约束时代。目前,国内已经投入的碳资产交易产品包括碳配额(必须完成的温室气体减排指标)和核证减排量(可用以抵消控排企业实际排放量),因此,企业的碳排放权亦可成为一种资产,即碳资产。

温室气体(GHG)的统计和核算是碳交易的基础工作。根据《京都议定书》的规定,有六种温室气体需要统计并核算,分别是:CO2(二氧化碳)、CH4(甲烷)、N2O(氧化亚氮)、HFCs(氢氟碳化物)、PFCs(全氟化碳)、SF6(六氟化硫)[2-3]。

油品销售企业具有点多、线长、面广、高度分散的特点,虽然单一油库、加油站温室气体排放体量小,但由于其连锁经营模式,网点多,排放总量大,运营权、控制权以多种形式存在,运营业务复杂多样,给油品销售企业的温室气体(GHG)排放核算增加了难度。本文以华北地区某油品销售企业为例,对该企业所辖网点的GHG排放量进行统计并核算,最终以CO2当量的形式计算其2018年度的GHG排放总量,给油品销售企业减排方案提供建议。

1 温室气体核算流程

1.1 报告边界的确定(组织边界)

组织(企业)可能拥有一个或多个设施,当拥有超过一个设施时,应对设施层面的温室气体排放或清除进行汇总。因此,油品销售企业应对其范围内的所有网点、设施的温室气体排放进行汇总。报告边界的选择可采用营运控制权法、财务控制权法和股权比例法。

1.2 运行边界的识别

识别出直接GHG排放和能源间接GHG排放和间接GHG。直接排放源造成直接GHG排放,能源间接GHG排放造成间接GHG排放[3]。其中直接GHG排放是指组织拥有或控制的GHG排放源的排放,包括固定燃烧源、移动燃烧源、逸散排放源;能源间接GHG排放是指组织所使用的外部电力、蒸汽和热量而产生的GHG排放;间接GHG排放指因组织的活动引起的、由自身活动或服务产生的,但由其他组织控制的排放源所产生的GHG排放,如乘飞机出差、上下班乘公交通勤、其他组织负责的运输等。进行GHG核算时,通常只对直接GHG排放和能源间接GHG排放进行统计核算,间接GHG只在明确要求时才计入组织排放。

1.3 排放源的识别

识别GHG排放源,要遵循数据的完整性和有效性原则。

首先要确定报告范围。其次,不仅要识别所有的GHG排放,还要识别GHG清除。第三,进一步识别所有排放设施、设备。最后再根据排放源识别其产生的温室气体。对于相同设施,可能存在多种排放源,比如食堂有四种灶具,分别使用柴油、液化气、天然气和电,那么对于食堂的灶具排放存在3种固定燃烧源排放和1种能源间接排放,应分别统计予以量化。

1.4 活动数据AD的收集

GHG活动数据(AD)即可造成温室气体排放的物质的量。通过计算,可量化出GHG排放量即GHG。收集AD时,应注意收集某排放源全部的AD,同类型排放源的AD可以合并统计,集中计算GHG排放量GHG,如加油站用电和车辆用油等。

由于碳履约或交易的需要,组织的GHG排放量需通过第三方核证后才可被认定。对于活动数据的收集,应保证其完整性、准确性、真实性和可追溯性,因此也要对相应的凭证进行整理并妥善保存。如能源消耗台账、记录、发票、收据、磅单以及铭牌信息等。

1.5 排放因子EF的确定

排放因子是计算温室气体排放的另一个重要数据来源,是某种耗能过程中GHG排放量GHG的系数,反映出GHG和AD的关系。EF的选择要根据排放源的不同进行选择,如同样是柴油燃烧,内部道路与外部道路EF存在差异,同时对于同一类型的排放源,AD的不同,EF的确定方法也会不同,如在逸散排放GHG的计算中,相同排放源采用填充量法和平均逸散法,EF的选择是不同的。

1.6 量化方法的选择

在GHG的量化中,通常可选择测量法、测量与计算结合法和计算法,但其不确定性依次增大。测量法即由仪器直接连续测量或间接测得温室气体的浓度,再根据流量计所示的流量计算排放量;计算法即依靠相关数学方法通过计算得到排放量,如排放因子法、物料平衡法,使用模型或设备进行特定关联等。根据油品销售企业实际情况选择无法实现对GHG进行测量时,通常采用排放因子法进行计算。通过合理选择参数和活动数据,降低数据的不确定性,从而输出准确、有效、可再现的结果。

1.7 GHG排放量的量化与汇总

图1 GHG排放统计与核算流程

无论是直接GHG排放还是能源间接GHG排放,计算方法都是相同的,但需要注意的是,同一种排放源,会由于AD收集的差异而选择不同的EF。比如在逸散排放中可根据实际填充量或额定填充量,选择填充平均量法或自由逸散法。因此计算GHG时,要根据AD的类型,选择对应的EF进行计算。

2 油品销售企业GHG排放的盘查与核算

2.1 盘查准备工作

在做GHG核算前要确定好报告边界、报告周期和运行范围。本次盘查对该油品销售企业2018年全年的GHG排放进行核算,即AD的收集须涵盖2018年1月1日到2018年12月31日;该油品销售企业所辖油库3座、输油管道1条、加油站300座、办公楼1座,其中加油站和油库存在自有、租赁和合资等多种形式,但均由该企业直接运营,因此可根据营运控制权法进行核算,即所辖油库、输油管道、加油站和办公楼的GHG排放量应全部计入该公司。为了方便核算并真实、完整反映该企业的GHG排放水平,本次核算直接GHG排放、能源间接GHG排放以及第三方油品运输车辆造成的间接GHG排放。

2.2 识别GHG排放源

2.2.1 直接GHG排放源的识别

油品销售企业主要产生直接GHG排放的设备、设施和过程包含以下几类:来自于固定排放源的排放,如锅炉、灶具、发电机、消防泵等消耗燃料所引起的排放;组织自有或控制的移动燃烧排放源,如卡车、火车、叉车、油罐车、船舶、轿车、客车、自有消防车等;来自于在设备联接点、封口、包装等处有意或者无意的逸散排放,如使用冷藏和空调装置产生的氢氟碳化物排放、天然气运输和销售过程中的CH4泄漏、灭火器的CO2泄漏、焊接时的C2H4泄漏、防锈油的CO2泄漏以及其他直接的二氧化碳和甲烷逸散。

2.2.2 能源间接GHG的识别

油品销售企业是非工业生产企业的能源间接GHG排放,通常包括外购电力、外购热力,不涉及外购蒸汽。本次核算的该企业,油库、加油站生产生活使用外购电力,且有部分场所在冬季采用集中供暖,因此还涉及外购热力。

2.2.3 间接GHG的识别

本次核算第三方油品运输车辆造成的间接GHG排放,由于与直接GHG排放源中的油罐车的用途和参数相同,因此可将这部分车辆计入2.2.1中的油罐车中,不再另行分类。

2.2.4 列出排放源清单

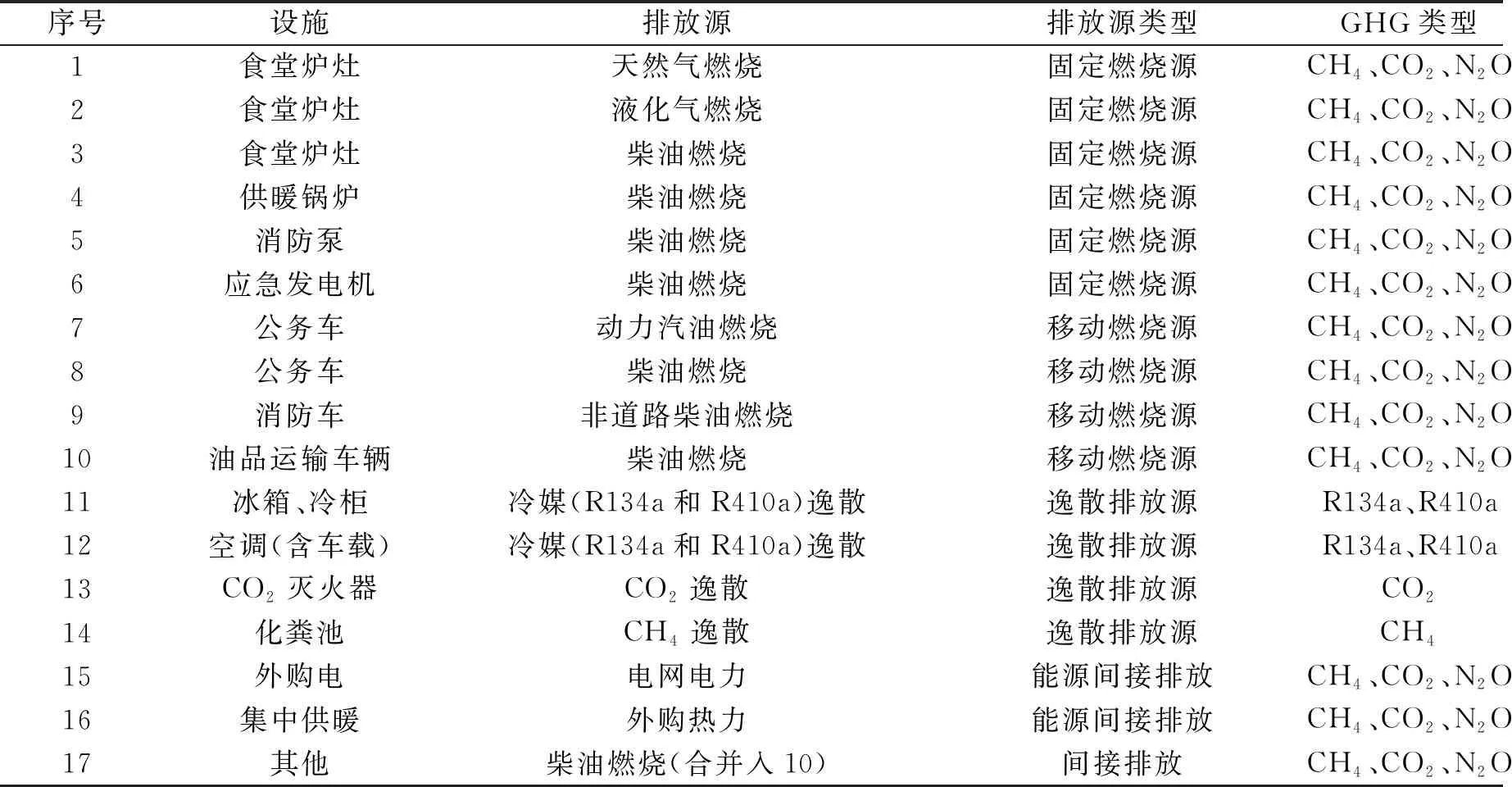

根据该销售企业的实际情况,对所辖的3座油库、1条输油管道、300座加油站和办公楼的排放源进行识别,可以得到排放源清单,如表1所示。

表1 排放源识别清单

2.3 直接GHG排放的量化

2.3.1 固定与移动燃烧源GHG排放的量化

通常,能源燃烧产生的纳入核算范围的GHG为CH4、CO2、N2O三种,应当分别计算出CH4、CO2、N2O排放量后相加可得该种能源燃烧排放的GHG。

(1)计算排放因子。

排放因子可以由该种燃料的缺省排放因子[5]与燃料的热值相乘求得。通式为式(1):

EF=EF(缺省)×热值

(1)

在热值选取上,应优先选用实测热值,如无测量条件,可查阅相关统计资料选取我国热值[6]进行计算。以柴油为例见表2。

表2 柴油燃烧排放因子计算

由表2可知,同种燃烧源不同用途,对应的缺省EF的不同,通过计算得到的EF也有差异。实际上,由于各种能源用量的差距,AD存在数量级差异的可能性,因此计算时排放因子应保留完整小数,避免发生排放量漂移现象。

(2)计算GHG排放量GHG。

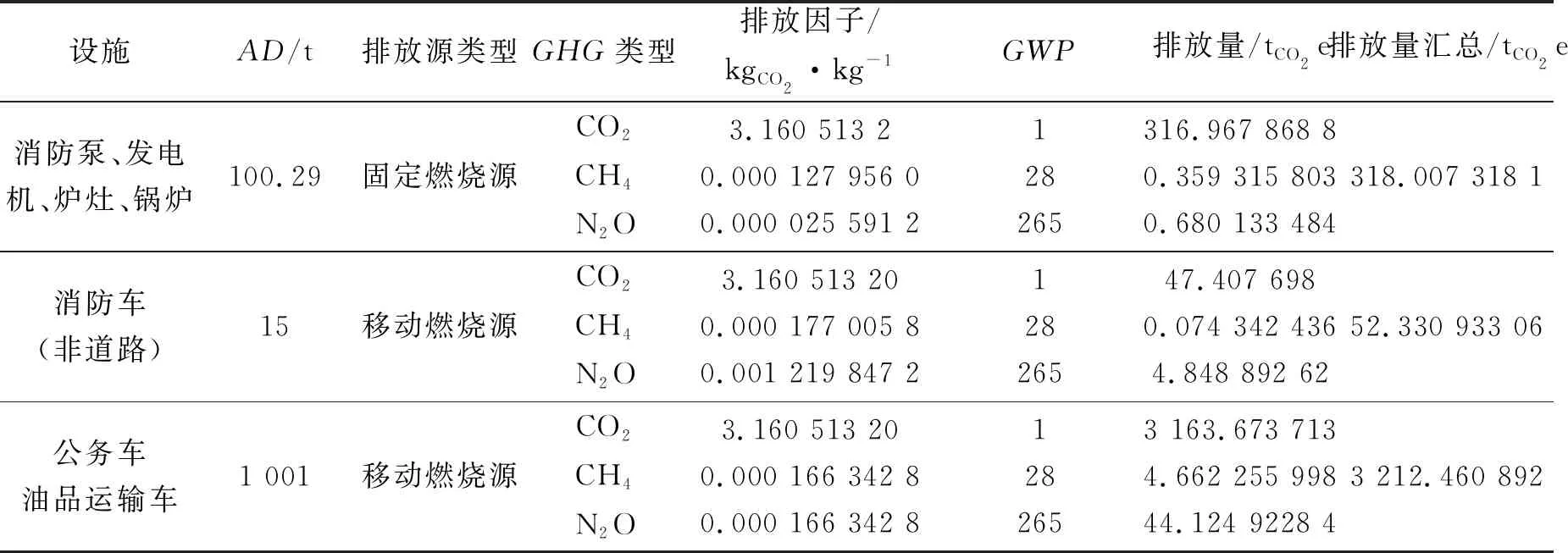

GHG可以由收集得到的某种排放源AD、EF和GWP相乘,得出各种GHG的二氧化碳当量排放量,再通过加和求出该种排放源GHG排放总量,以柴油为例,计算结果见表3。

通式为式(2):

(2)

表3 柴油燃烧GHG计算表

通过以上方法,可以计算出该油品销售企业的直接GHG排放,结果如表4所示。

表4 燃烧源GHG排放表

由表4可知,该油品销售企业柴油移动源排放占比最大,主要产生于油品二次物流运输。未来可有针对性地通过物流优化,合理配置资源,合理规划路线,进一步降低油品运输能耗,从而减少GHG排放。

2.3.2 逸散排放源的量化

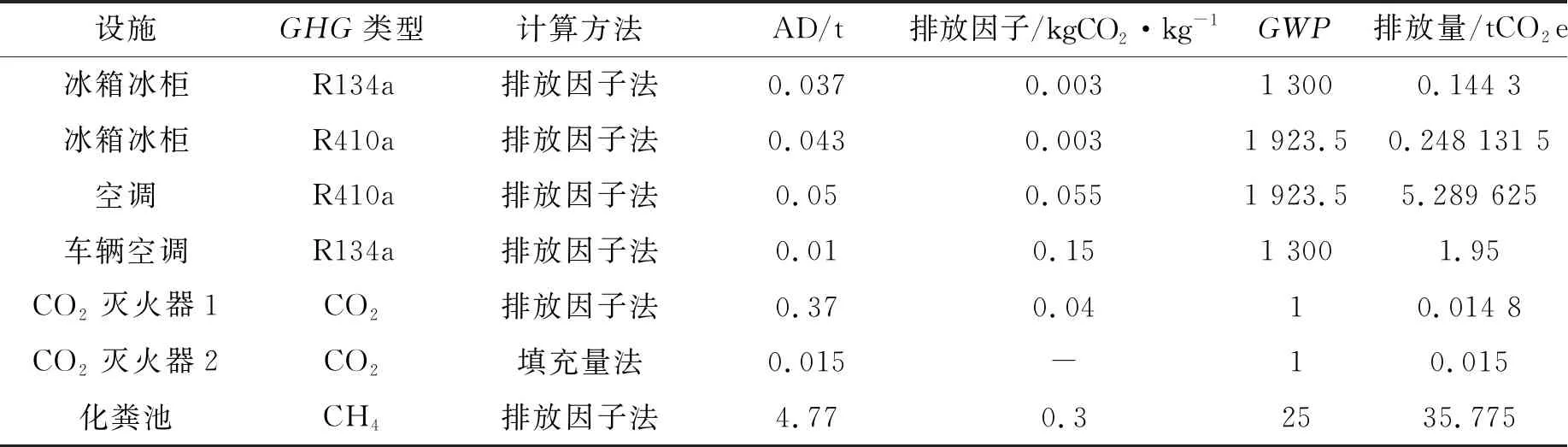

通过识别逸散排放源,该油品销售企业需统计核算的逸散GHG包括:空调(含移动AC)、冷柜、冰柜、CO2灭火器、化粪池。其中空调、冷柜、冰柜应以铭牌所示填充量作为AD,采用排放因子法计算;CO2灭火器分两种,可知填充量的可采用填充法计算,不可知填充量的采用排放因子法;化粪池CH4排放采用生活污水量化法计算。量化结果如表5所示。

表5 逸散源GHG排放表

其中空调冷媒及CO2灭火器的逸散排放亦可遵循通式式(3):

GHG=AD×EF×GWP

(3)

与燃烧源GHG排放计算方法类似,因此不做赘述。

化粪池排放的排放因子法为生活污水量化法,计算通式为式(4):

GHG=TOW×EF×GWP

(4)

式中,TOW为统计期内生物耗氧量BOD式(5)

BOD=40g[5](IPCC亚洲人均BOD值)×平均单日在岗人数×日数×排入下水道BOD工业修正因子(未收集因子为常数1)

(5)

EF=甲烷最大排放因子×甲烷校正因子=0.6×0.5=0.3

(6)

2.4 能源间接的GHG量化

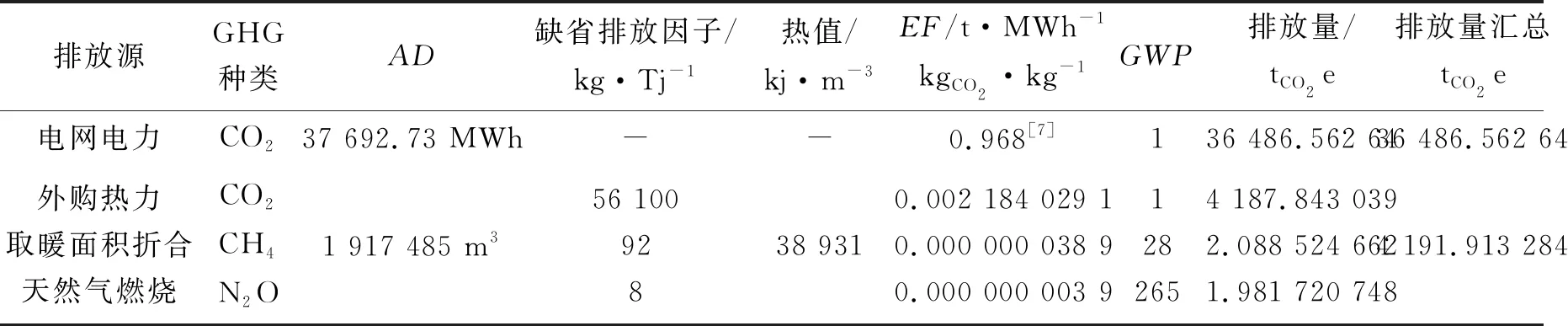

通过排放源识别,该油品销售企业能源间接GHG来自于外购电力和外购热力,该企业集中供暖面积20 000m2,供暖期为120d,建筑热负荷25W/m2。GHG量化结果见表6。

表6 能源间接GHG排放表

计算外购电力时应查阅最新的《区域电网基准线排放因子》,选用相应区域的EF进行计算。由于该企业所属华北地区,笔者选用国家最新发布的2017年华北地区电网因子。

计算外购热力时,应通过取暖面积和热负荷还原供暖物料的燃烧量进行核算。该油品销售企业所在地区的热网采用天然气供热,全年供暖期120 d,取地区采暖期建筑设计热负荷平均值25W/m2[8],统计该企业外购热力取暖面积总计20 000m2,因此得式(7):

供暖所需天然气体积=24W/m2×(120 d×24 h×60 min×60 s)×20 000m2/38 931kj/m3=1 917 485m3

(7)

2.5 GHG排放不确定度评估

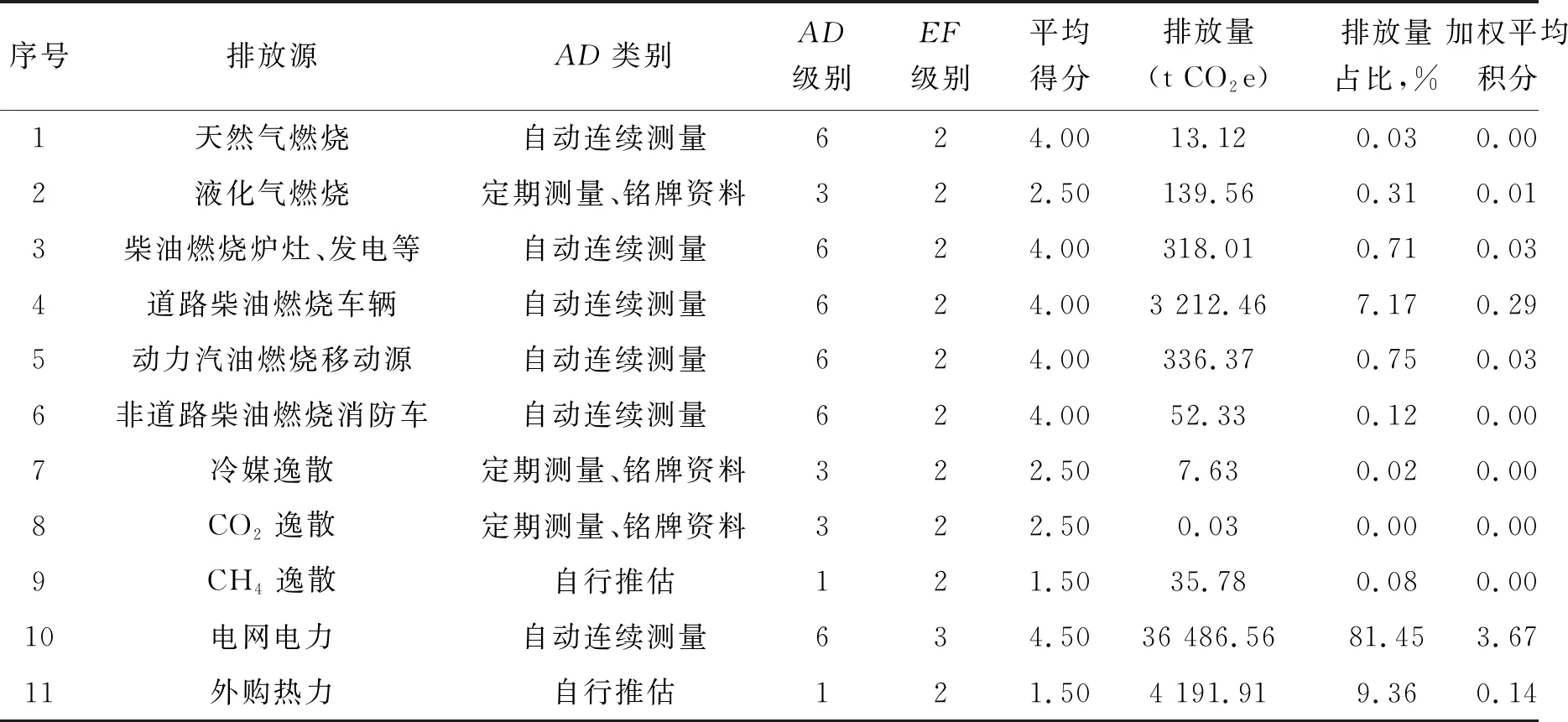

由于核算过程中,AD及EF的测量和选择会对数据品质产生影响,通过对AD和EF赋值,按照平均积分的方式对各排放源进行加权核算,对整体核算品质进行评级。

AD赋值原则:自动连续测量=6,定期测量、铭牌资料=3,自行推估=1。

EF赋值原则:测量/质量平衡所得因子=6,制程/设备经验因子=5,制造厂提供因子=4,区域排放因子=3,国家排放因子=2,国际排放因子=1。

通过计算平均分并通过加权统计,对排放源数据进行评分,数据可分为五级,分别是优+(≥5.0)、优(<5.0,≥4.0)、良(<4.0,≥3.0)、一般(<3.0,≥2.0)、差(<2.0)。

对本次碳盘查核算数据不确定性进行评估,等级为优,如表7所示。

表7 不确定度评估表

注:①对表中加权平均积分求和,结果为4.17分,加权等级为优。

②表中排放因子类别均取国家排放因子。

2.6 GHG排放汇总与分析

汇总以上量化结果,该油品销售企业2018年共排放GHG44 793.770 77tCO2e,排放比例依由大到小的排序分别为外购电力GHG排放(81.45%)、外购热力GHG排放(9.36%)、移动源GHG排放(8.04%)、固定源GHG排放(1.05%)和逸散源GHG排放(0.1%)。

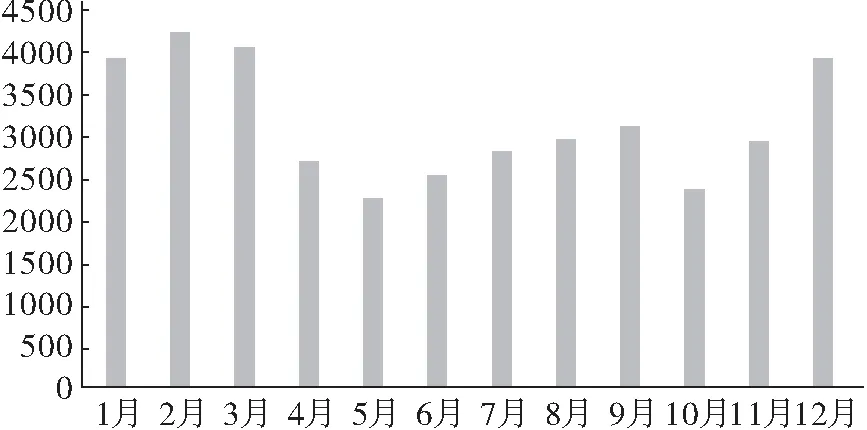

由于电力作为主要GHG排放,因此降低GHG总量排放应减少电力的使用。目前该企业电力主要用于生产、照明和冬季取暖,对2018年各月GHG排放进行比对,如图2所示。由图2电力GHG波动规律可推断,冬季供暖是电力消耗的主要原因,因此从节能低碳角度考虑,应进一步优化冬季供暖电锅炉运行参数,实现管理节能。

图2 月度外购电力GHG排放

若该销售企业已对基准年[2-3]GHG进行过量化,则通过对比2018年和基准年情况,分析企业GHG历史排放规律和能源消费情况,为下一年度的能源管理提供参考依据。

3 结语

本文以华北某油品销售企业为例,说明了各排放源的GHG排放量的计算及核算方法,并利用该企业2018年度的GHG排放总量数据进行等级评定,完成了对企业层面的碳盘查与核算工作,以使同类型油品销售企业在GHG核算过程保持一致性。同时,在准确核算的基础上,可按需输出盘查报告或接受第三方核查[9-10],实现对企业GHG排放的“可监测、可报告、可核查”的目标,为后续的碳排放权履约、碳排放权交易等碳资产管理工作奠定基础。同时,通过对GHG的量化,分析年度、月度、单位等不同维度的GHG排放数据,可以为企业节能减排工作提供科学决策依据。