环境管制对山东省工业企业生产率的影响

——兼论波特假说是否成立

2020-06-18张延辉高建刚

张延辉,高建刚

(聊城大学 商学院,山东 聊城 252059)

一、引言及文献综述

工业既是我国经济增长的主要推动力,也是环境污染等问题的主要来源,因此,工业的发展绩效对实现我国经济绿色发展,至为关键。面对保增长、减排放双重约束的严峻形势,准确评估工业的环境规制效果,并进而提出有助于工业绿色发展的政策建议,对促进实现整个经济绿色发展,紧迫而重要。

关于工业的环境规制效果,理论研究方面,可将相关文献归纳为三个假说:制约假说、波特假说和不确定假说。早期观点认为环境保护和经济发展只有抵换关系,环境规制会降低污染企业的竞争力(Popp,2005;Feichtinger et al., 2005)。Porter(1991)首先对此提出了挑战,提出了“波特假说”,认为通过“创新补偿”和“先动优势”,环境规制不仅能带来更清洁的环境,还能提高企业竞争力,实现经济环境的双赢发展(Porter & Linder,1995;Lambertini &Tampieri,2012;黄德春和刘志彪,2006);不确定假说认为环境保护和经济发展之间可能随着行业差异、规制时机以及规制强度不同呈现不同的关系(Brannlund &Lundgren,2009;张红凤,2008;高建刚,2015)。

实证研究方面,主要有两支平行的文献,形成了两种研究思路:一是考察环境规制对技术创新的影响,这一支文献结论较为一致,一般认为环境规制和技术创新之间呈正相关(赵红,2008);二是考察环境规制对(全要素)生产率的影响。由于全要素生产率是广义的技术进步,既包括技术创新,也包括效率改善。随全要素生产率测算方法的不断完善,第二支文献渐渐壮大,并成为相关研究的前沿。本课题主要关注后一思路的考察。在此方面,资料主要使用工业行业别数据和企业层面的微观数据,依据研究结论不同,大致可分为三类:(1)环境规制会降低生产率(Gollop & Roberts,1983;Gray,1987);(2)环境规制促进了生产率增长(Berman & Bui,2001;Lanoie et al.,2008);(3)环境规制对生产率无影响或不确定(Jaffe et al.,1995;Brannlund,2008)。国内实证文献主要使用我国省级地区和工业行业层面数据研究,其中多数文献证实了波特假说(白雪洁和宋莹,2009;李强和聂锐,2010;张成等,2011),也有个别研究发现环境规制对生产率无影响(解垩,2008)。

山东是工业大省,但不是工业强省,研究环境规制对山东工业企业生产率的影响,具有重要意义。一是可以弥补现有研究的不足。现有研究工业环境规制效果的文献,一般局限在省际层面,较少具体而微地考察一个省份中各地市的环境规制效果。本研究以山东省为例,可以视作对以往研究的补充。其次,本研究对于山东省建设工业强省,促进生态文明建设,可以提供有关政策方面的建议,对其他省份工业的发展方式转变,也具有启示意义。

二、实证分析

以往文献研究环境规制对生产率的影响,通常分为两步。即首先测算生产率,然后考察环境规制对生产率的影响。与以往文献相同,本研究使用全要素生产率(TFP)作为衡量企业生产率的指标。但与以往文献通常使用行业别等加总数据不同,本研究使用企业层面的微观数据。主要是因为加总数据容易忽略企业异质性,可能导致累积性偏差。

为得到TFP,需要对生产函数进行估计。假设同一产业 的厂商具有同样的生产函数,不失一般性,设生产函数的形式为:

数据来源。使用国泰安非上市公司数据库,选取其中山东省制造业的企业数据(2004-2009)来计算生产率。在样本筛选过程中,对数据进行了如下处理:(1)删除中间投入小于等于0的样本;(2)删除工业总产值或者增加值小于等于0的样本;(3)删除企业人数小于8人的样本;(3)删除实收资本为小于等于0的样本和开业年限缺失的样本;(4)删除了数据中不符合逻辑关系的记录,如流动资产大于总资产,流动负债大于总负债等明显有误的样本。经过以上处理,样本观测值共计106038笔,为得到一致无偏估计量,本文使用Levision & Pertin(2003)的方法计算生产率。计算结果见表1和2。

表2:2位码制造业生产率(对数值)描述性统计

三、全要素生产率影响因素分析

(一)实证模型

我们以下述模型分析山东省环境规制对企业生产率的影响。

(二)实证结果

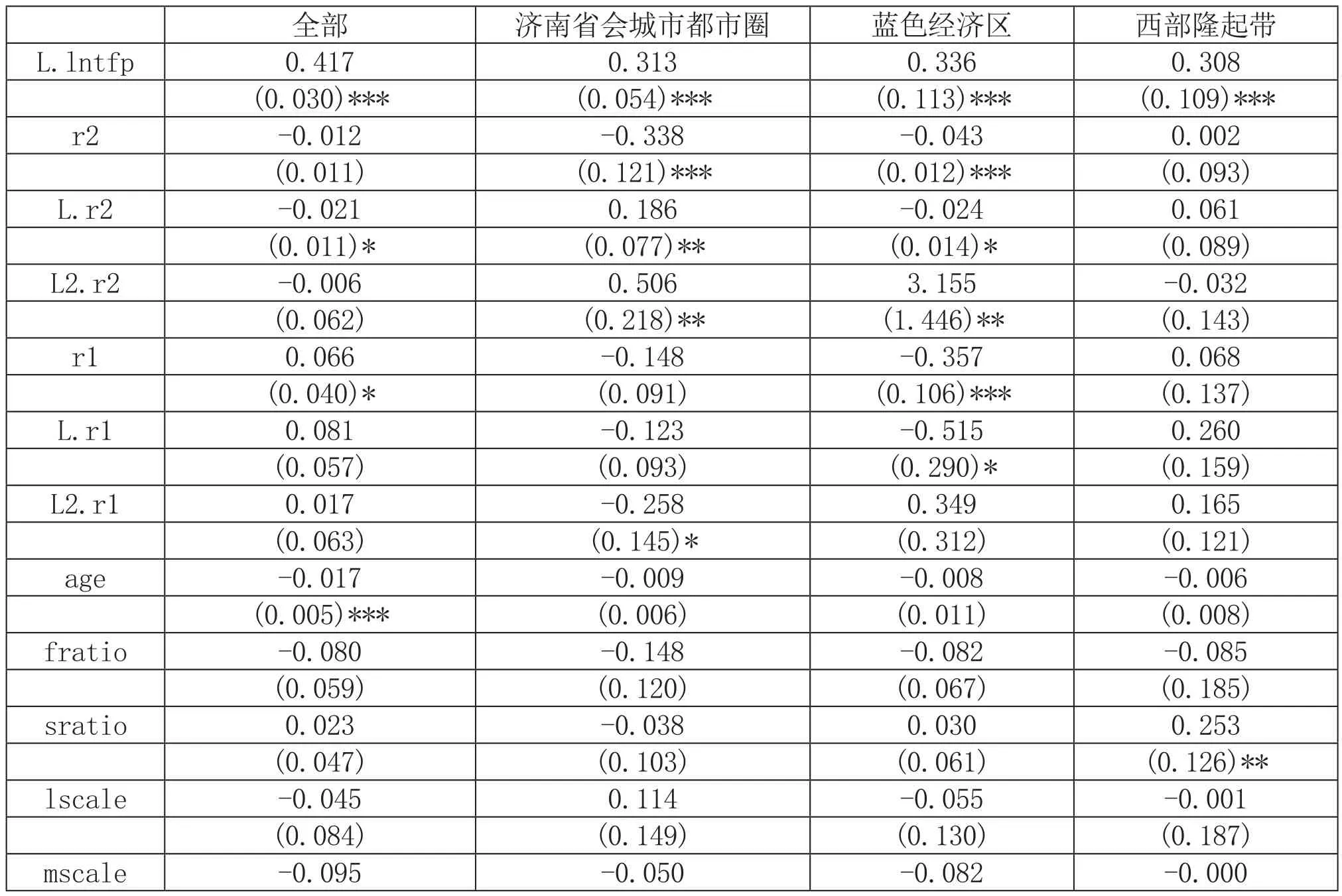

表3:全部样本及分区回归结果

注释:* p<0.1;** p<0.05;*** p<0.01,括号内为标准误。

上表是全部样本以及分区样本回归结果。就整体样本而言,滞后1期的治理费用的回归系数在10%的显著水平下小于0,说明企业将资金用于治理污染会使降低下年生产力。不符合波特假说。污染防治投资当期的系数在10%的显著水平下大于0,表示企业对污染设备进行投资,不但没有降低生产率,反而取得环保与经济发展双赢的局面。符合波特假说。

山东三大区域的环境规制对生产率的影响较为不同。首先,省会城市群都市圈内,企业当期污染治理费用会降低企业当期生产率,然而对企业的生产率来年却起到提升作用,而污染防治投资对该区域内的企业生产率提升不利。其次,蓝色经济区域内,企业当期污染治理费对其当年和来年生产率均不利,经过较长时间的调整,污染治理费最终有利于提升企业生产率,而污染防治投资没有提升生产率,对当期和来年生产率,反而有阻碍作用。再次,西部隆起带的环境规制,无论是污染治理费用还是防治投资,对生产率的影响作用均不显著。

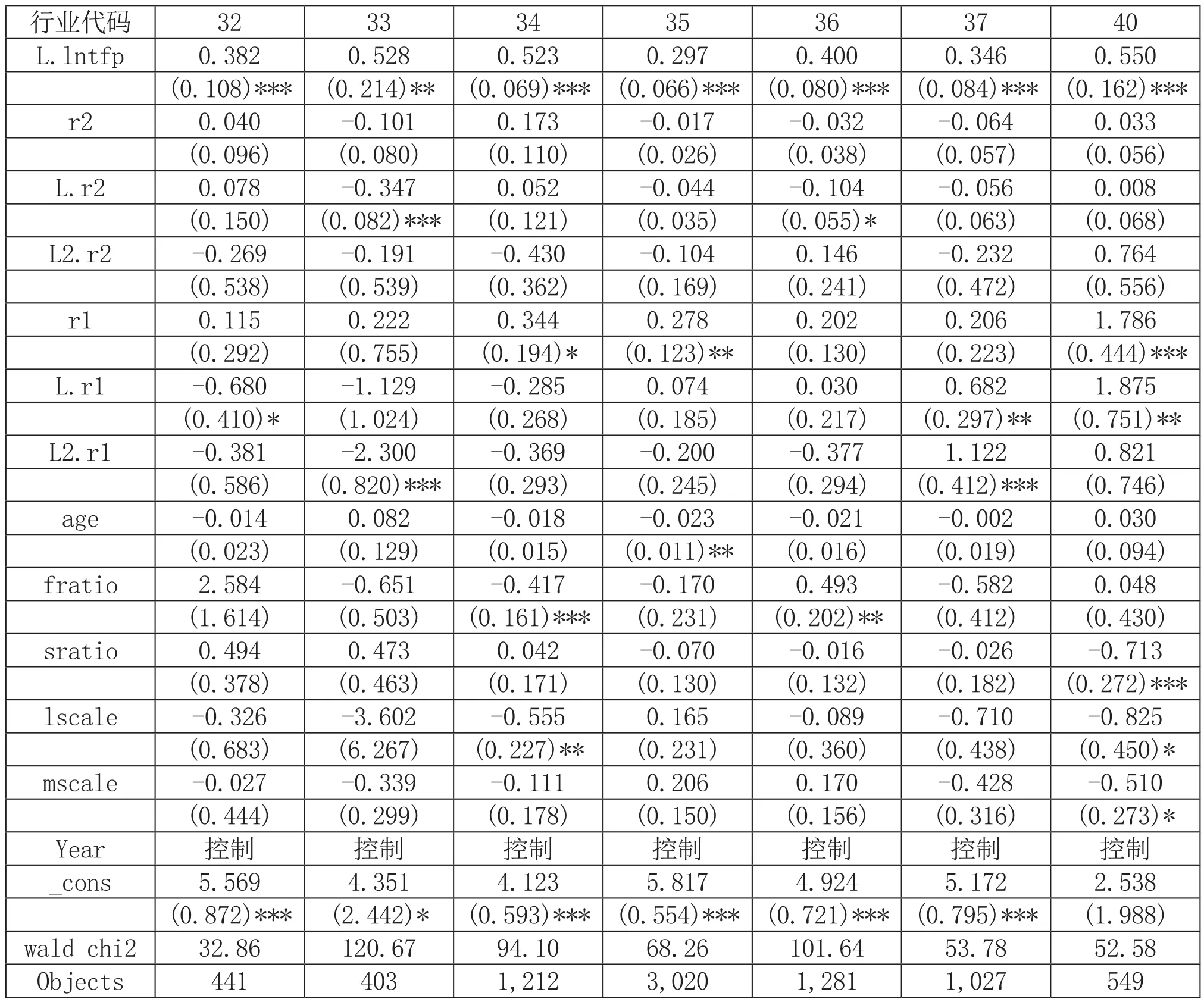

(二)分行业回归结果与分析

分行业回归结果见表4。为节省篇幅,本文仅列出环境规制影响企业生产率的回归结果,共计14个行业。影响结果不显著的行业,未予列示(其中烟草业样本过少,未能进行回归)。

注释:* p<0.1;** p<0.05;*** p<0.01,括号内为标准误。

续表4

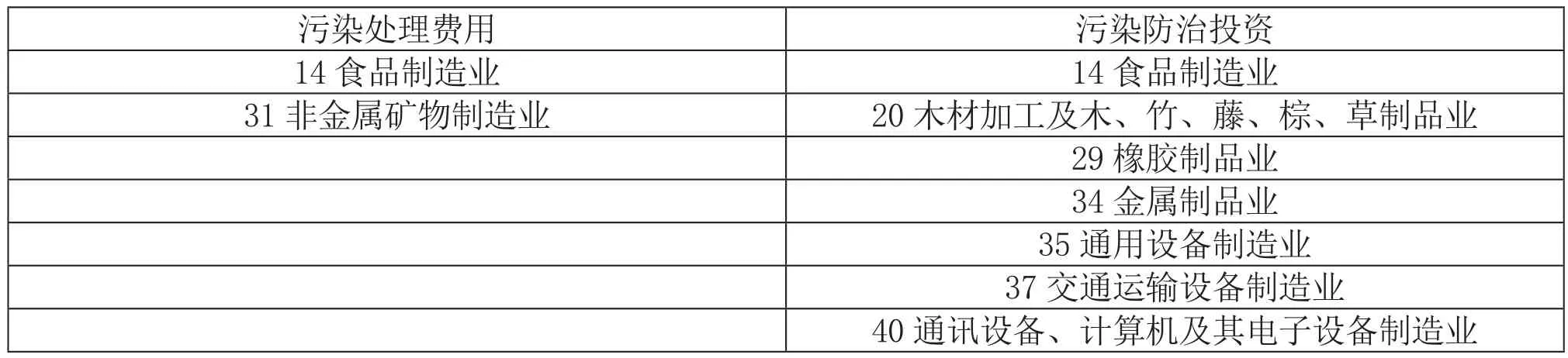

综合14个行业,其中回归结果支持波特假说的行业有:

表5:支持波特假说的行业

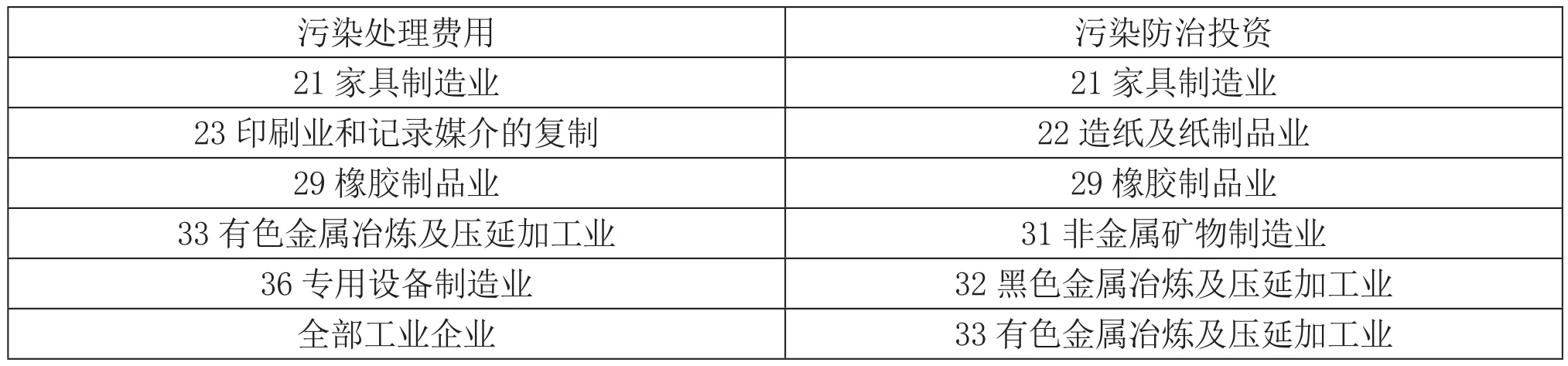

表6:反对波特假说的行业

3.结论与政策建议

工业是我国环境污染的主要来源,工业的环境管制效果对实现我国经济绿色发展至为关键。为此,本文以山东省工业企业为例,实证分析环境管制在保护环境的同时,是否同时促进了工业经济发展,实现经济与环境的双赢。实证结果发现,环境管制对工业企业生产率的影响,与企业环境治理方式有关(即与环境管制类型有关)。一般而言,除了极个别行业外,采取污染末端治理的方式,即在生产过程的最后环节采取治污的方式,一般均不利于提升产业生产率,更多的情况下,这种方式会阻碍企业生产率提升。因为这类“头痛医头,脚痛医脚”式的污染治理支出,很难激励企业进行技术创新,因而对企业生产率提升不大。而促使企业采取污染防治投资的形式治理污染,则比采取污染治理费用的方式,更有利于提升企业生产率。因为这种方式有利于企业进行研发和技术创新,从而提高企业生产率。此外,环境管制能否提升企业生产率,很大程度上与企业所处的产业特性有关,这一结论也与以往许多文献的分析一致。

上述研究结果对完善环境管制政策和污染治理方式具有启发意义。对于环境执法部门而言,在环境标准的制定上,应依据产业特性不同而变化。不同产业的环境管制力度不但不宜相同,而且管制方向也要随产业特性而变,更要采取有利于激励企业技术创新的环境管制政策比如“排污权交易”等市场型环境管制工具。对企业而言,面对政府环境管制,应更多采取污染防治投资的方式。立足现实,着眼长远,加强绿色技术研发和创新,生产更加节能环保的产品,满足市场需求,实现经济效益和生态效益的和谐统一。