不确定性、信息不对称性与业绩补偿承诺

2020-06-17于晔璐邹高峰

于晔璐,邹高峰

(天津大学管理与经济学部,天津 300072)

近年来,并购重组呈现爆发式增长,但并购失败的情况却屡屡发生,卖方获得交易对价进而实现了收益目标,买方却因并购后未能实现协同效应而蒙受损失。这种情况的产生一方面是因为买方处于信息不对称的劣势地位,另一方面则是因为标的公司价值评估与风险评估的不确定性产生了并购风险。为缓解与规避不确定性与信息不对称性带来的风险,业绩补偿承诺应运而生,作为对赌协议的延伸与发展,成为并购重组过程中的重要组成部分。但不确定性如何影响业绩补偿承诺的条件设定仍是未解之迷,信息不对称性的作用也仍值得探究。

我国自2008年起开始强制要求标的资产以基于未来收益预期的估值方法评估并作价的情况下,买方与卖方签订业绩补偿协议。《重组办法》于2014年调整了规定,买卖双方可以自主协商是否采取业绩补偿和每股收益填补措施及相关具体安排,但因业绩补偿承诺能够有效保护买方利益,维护并购公平,国内绝大多数并购事件中均签订了业绩补偿承诺。

业绩补偿承诺使得交易分为2个阶段:(1)买方向卖方支付固定的交易对价,包括目标公司的评估价值与并购溢价。因目标公司的价值本身存在模糊性,买方无法掌握卖方所拥有关于目标公司全部的信息而产生估值差距,往往会付出较高的并购溢价,协同效应的价值波动性较大,交易对价的价值存在着不确定性。(2)卖方对目标公司未来收益作出的承诺业绩,这给买方实现协同效应创造了一道屏障,无法达成业绩的补偿条件激励并约束了目标公司,保护了买方的利益。但业绩补偿承诺减弱了卖方的信息优势,不利于卖方的利益,使得卖方会尽可能争取有利于自身的权益条件,比如延长承诺时间、增加交易对价等。在买卖双方达成承诺的条件时所进行的博弈中,不确定性与信息不对称性影响买方的判断,使得业绩补偿承诺在承诺数额、承诺年限、业绩未完成的补偿方式等方面呈现出异质性。

研究基于不确定性理论与信息不对称理论,分析了不确定性与业绩补偿承诺条款如何相互作用,以及信息不对称性在其中扮演怎样的角色,以期对业绩补偿承诺有更深入的研究。对现有文献的贡献体现在通过对并购交易不确定性与业绩补偿承诺作用的实证分析,拓展了业绩补偿承诺的研究视角与思路,弥补了现有文献对业绩补偿承诺合同条款研究的不足,为并购实务提供了不确定性与业绩补偿承诺条款关系的证据。

1 文献评述

近几年,业绩补偿承诺作为新兴研究方向,主要研究内容包括业绩补偿承诺的属性、作用、会计处理等,鲜有讨论业绩补偿承诺合同条件如何设定的问题。从业绩补偿承诺的金融属性来看,国内很多学者从私募股权投资的对赌协议角度出发,认为业绩补偿承诺是向上市公司出售的一种欧式看跌期权,上市公司支付的期权费就是由于业绩承诺所带来的估值溢价部分[1]。1996年Trigeorgis首次将实物期权的思想运用到对赌协议的研究中[2],提出如果投资项目的价值达到一定的标准,就可以行使一种权利,相反,就可以行使另一种权利,这与业绩补偿承诺有异曲同工之处。从业绩补偿承诺的作用来看,吕长江等[3]、陈瑶等[4]认为业绩补偿承诺会激励目标公司的管理层更加努力地参与到公司收购的磨合过程中,降低磨合成本和并购后的代理成本,具有信号作用和激励作用。潘爱玲等[5]在此基础上研究发现承诺的业绩增长率与激励效应呈现倒U型关系。综合以上研究,业绩补偿承诺的激励作用目前已获得较高认同,但会计处理仍存在较多争议。张国昀[6]认为收到的补偿款应作为合并成本,冲减“长期股权投资”的初始入账金额。王博[7]认为业绩补偿承诺属于或有对价的一种情形。对于现金补偿与股份补偿,余芳沁等[8]认为收到的现金补偿款应确认为“营业外收入”;谢纪刚等[9]认为股份补偿方式属于权益性交易,应计入“资本公积”。

与中国类似,国外在相对完善的并购环境与制度基础上,为保护并购重组中买方利益发展了Earn-out制度,并在近年来得到广泛研究。它将业绩目标与收购价格相结合,买方首先支付一部分价款,另一部分收购价格取决于交易结束后财务或其他业绩目标的实现,从而起到降低并购风险的作用,后付的部分被称为Earn-out。学者分别从Earn-out制度的作用、影响因素等方面进行了研究。在Earn-out制度的作用方面,Datar等[10]认为信息不对称程度越高时,Earn-out制度对逆向选择的遏制作用越显著。Bruner等[11]提出,Earn-out制度反映了买方和目标方之间存在估值差异的程度,增加了Earn-out所占比例可降低对买方的风险。Libby[12]则指出不同类型的支付对价条款会给买方带来不同的激励效应。Earn-out制度的激励作用、降低风险作用等均与业绩补偿承诺研究结果相同。在Earn-out的影响因素方面,Lukas等[13]认为并购相关成本会随着目标公司的未来价值不确定性的增加而增加,使用财务指标衡量业绩的可能性越大。Kohers等[14]发现,如果目标公司拥有高增长机会且面临更大的不确定性,那么Earn-out支付额占交易总额的付款比例就会更高。

可以看到,不确定性影响了Earn-out制度,包括Earn-out的额度、最后价格支付期限等,我们是否有理由认为不确定性对业绩补偿承诺条款也有深刻影响?这也是我们的主要研究内容,研究将从交购交易中不确定性如何影响业绩补偿承诺的交易结构、承诺时间、补偿方式3个方面进行研究。

2 研究假设

2.1 不确定性与业绩估值差异

对于未来目标公司现金流量的确定体现在业绩补偿承诺中约定未来能够达到的业绩水平上,一般在合同条款中使用“扣除非经常损益后归属于母公司的净利润”指标来衡量。目前国内多依据评估机构对目标公司未来几年预测净利润的数额作为承诺业绩,但由于评估对象往往存在风险与不确定性,评估价值存在可人为操控的误差。为避免承诺总额的片面性与误差,使用交易对价占承诺总额的比重来衡量业绩补偿承诺条款的交易结构,定义为“业绩估值差异”(PVD,performance valuation difference)。交易对价是交易双方在财务顾问、评估机构等多方协助下通过博弈形成的标的资产价值,若交易对价占承诺总额的比重越高,说明业绩估值差异越大。

根据不确定性理论与信息不对称理论,若买方认为目标公司不确定性较小,那么买方对于交易成功达成以及未来达成承诺业绩的信心程度越高,对于卖方提出的增加交易溢价等要求,会持有较为宽松的态度,愿意付出更多交易对价或者接受更低的承诺利润,此时交易对价占承诺的比值变大,买方承担的业绩估值差异也变大。

选取“是否为关联并购(RPA,related party acquisition)”作为信息不对称的代理变量。研究发现关联并购能有效降低并购双方信息不对称程度。关联并购中,上市公司不太可能利用网络获取信息,而是通过更直接的信息传递方式,通过双方之间或者企业集团内部传递,这样不仅缓解了由于目标公司是非上市公司而带来的信息披露缺失的弊端,而且内部信息传递减少了信息外泄风险与信息不真实风险,关于目标公司的私有信息也能通过关联并购传递。此外,关联并购双方所建立的信任机制使得信息扭曲程度大幅度降低,某些难以通过合同解决的事项能够快速协商确定,减少了并购交易成本。因此在关联并购中,若并购交易存在不确定性因素,则买方在获得较多私有信息后,更有可能认为目标公司未来发展潜在风险较大而不愿意付出过多的承诺成本,因此关联并购增强了这一关系。由此,提出假设1与假设2。

H1:在其他条件不变的情况下,不确定性越小,业绩估值差异程度越大。

H2:在其他条件不变的情况下,信息不对称程度越低,不确定性对业绩估值差异的影响越大。

2.2 不确定性与承诺时间

根据Brickley等[15]的研究,长期合同抑制了对环境变化的适应能力,因此当不确定性增大时,合同时间会随之缩短。一般而言,并购双方在合同中约定在每年年末进行业绩测算考核,通过判断目标公司当年实现的业绩或者累计实现业绩是否达到承诺水平,以检验是否需要履行补偿义务。对于买方来说,承诺时间越短,越有利于快速收回付出成本,因此短期合同无疑是更好的选择;但对于卖方来说,长期承诺合同给予了目标公司更充裕的时间来完善经营水平、增强技术研发水平等,因此长期承诺合同相对于短期合同更有利。因此双方的博弈决定了合同时间的长短。当不确定性越小时,买方对于目标公司达成业绩的信心更高,更愿意满足承诺方长期承诺的要求,接受长期承诺。

相对于非关联并购,关联并购中的关联双方具有良好的信息沟通,买方对目标公司具有更准确的了解与把握,进而增强了买方的信心,因此即使买方不愿意为此付出更多承诺成本,也可能会付出更多时间检验目标公司是否达到了承诺水平,也就是说买方会更倾向于延长承诺时间。同时,关联双方之间的相互信任使得买方更愿意满足目标公司关于承诺时间的要求。由此,提出假设3与假设4。

H3:在其他条件不变的情况下,不确定性越小,承诺时间越长。

H4:在其他条件不变的情况下,信息不对称程度越低,不确定性对承诺时间的影响程度越大。

2.3 不确定性与股份支付补偿方式

未达成承诺的补偿支付方式影响着买卖双方的利益。业绩补偿承诺约定的补偿支付方式一般包括现金补偿、股份补偿、优先现金补偿不足以股份补偿、优先股份补偿不足以现金补偿,以及未达成部分以交易对价为基础扣除等。买卖双方支付方式的选择受到现金持有、融资约束、负债结构等因素的影响。基于融资优序理论,Martynova等[16]认为公司现金持有水平较高时,考虑到外部融资成本高于内源融资成本,往往选择现金支付方式,持有水平较低时选择股份支付方式。从融资约束角度,Alshwer等[17]认为支付方为了预留机动资金,预防未来大额支付现金的需要更可能选择股票支付方式。Harford等[18],Uysal[19]认为对自身理想资本结构的偏离影响了并购支付方式,自身负债较重的公司不太可能选择现金支付。目标公司由于没有达成承诺业绩而进行补偿时,公司现金持有量往往处于较低水平,支付大额补偿款会产生较高财务压力,不利于未来发展,因此卖方更愿意通过股份支付降低付款压力。对买方而言,由于股票支付能够产生风险共担效应[20],若并购交易存在不确定性,则买方可能会担心承担目标企业经营不善的风险而使得自身价值下降,损害买方的利益。因此,当买方认为目标公司不确定性较小,对目标公司的价值具有清晰的估计与认识时,才更愿意将股价的变化与未来获取的补偿成本挂钩,更可能采用股份补偿方式。因此,在关联并购中,当信息不对称程度较低时,买方对目标公司的谨慎程度将会因此而降低,更倾向于采取股份支付补偿方式。由此,提出假设5和假设6。

H5:在其他条件不变的情况下,不确定性越小,越有可能采取股份支付补偿方式。

H6:在其他条件不变的情况下,信息不对称程度越低,不确定性对补偿方式的作用越强,越可能采取股份支付补偿方式。

3 研究设计

3.1 样本选择与数据来源

选取2008—2018年我国上市公司并购事件作为研究样本,数据来源于国泰安并购重组数据库与锐思数据库,针对这些事件手工收集了每起并购的文件,逐一查找了并购双方签订业绩补偿承诺合同条款的相关数据与信息,包括协议具体内容、各年承诺数值、承诺时间、补偿方式、承诺条件等,经处理后共获得559个有效样本。具体处理如下:剔除未包含业绩补偿承诺的并购样本;剔除并购交易没有成功、样本数据缺失或者无法获得的数据样本;剔除金融行业样本;剔除上市状态异常的样本;剔除ST、PT的并购上市公司。

3.2 变量定义

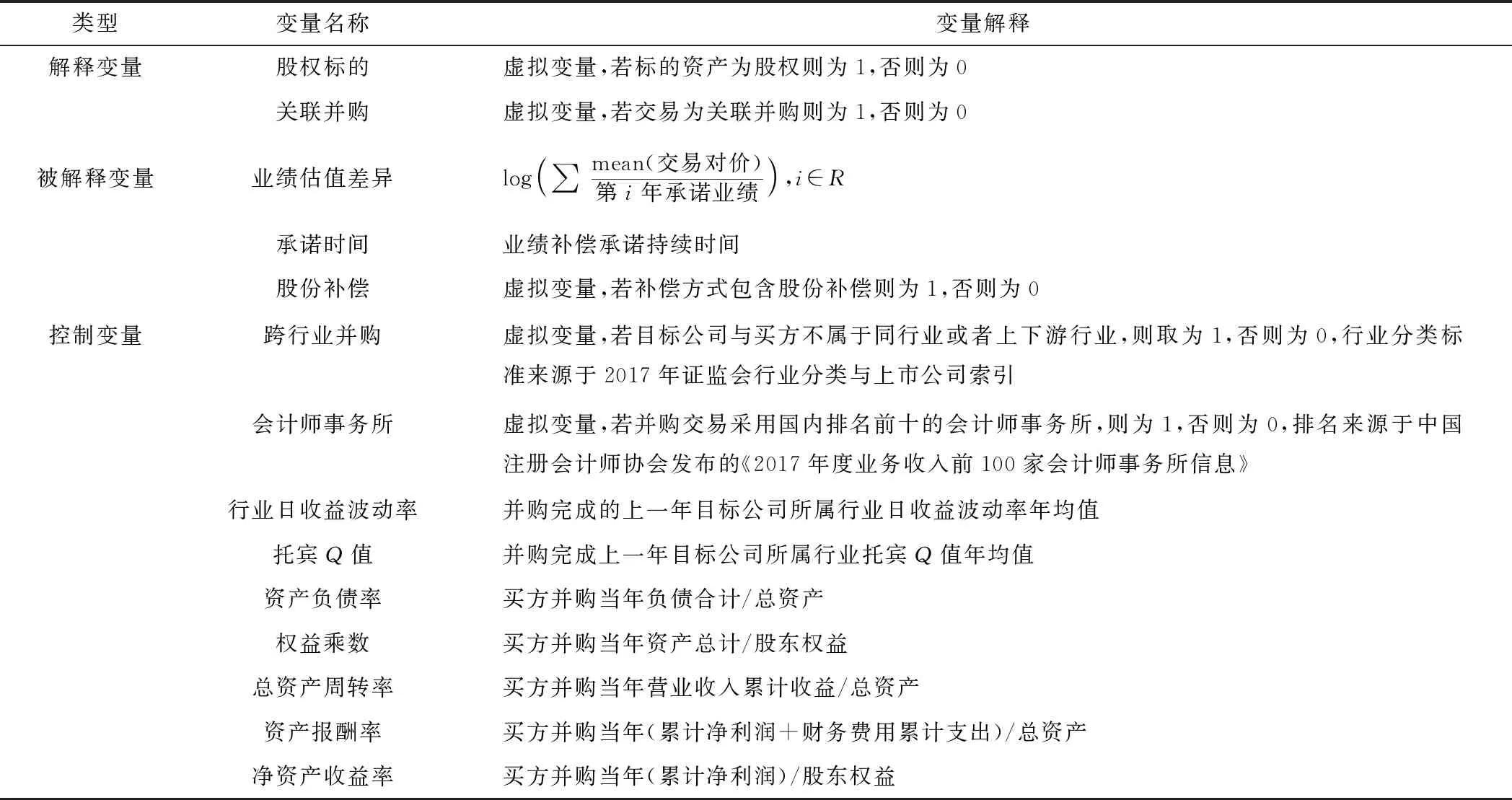

选用并购是否为“股权标的(SRA,stock right acquisition)”作为不确定性(uncertainty)的代理变量。相对于资产收购,股权收购在并购事前借助财务顾问等外部资源对目标公司的债务与股权进行尽职调查,对目标公司信息不对称程度更低,能够充分评估不确定性风险,且股权收购具有激励作用,减少了道德风险与逆向选择的发生,不确定性程度更低。

最后,从并购交易层面、目标公司层面、买方层面对影响业绩补偿承诺签订因素进行控制,分别为:1.并购交易层面:控制了是否跨行业并购(CI,cross industry)、是否聘用国内排名前十的会计师事务所(TAF,top 10 accounting firms);2.目标公司层面:目标公司所处行业年均日收益波动率(VODR,volatility of daily return)、目标公司所处行业年均托宾Q值(TB-Q);3.买方层面:资产负债率(ALR,asset-liability ratio)、权益乘数(EM,equity multiplier)、总资产周转率(TAT,total assets turnover)、资产报酬率(ROA,return on assets)、净资产收益率(ROE,rate of return on common tockholders’ equity)。具体变量定义如表1所列。

表1 变量定义说明

3.3 模型选择

为检验前述6个假设,设定了6个回归模型。

模型1使用OLS回归模型检验不确定性及控制变量对业绩估值差异的影响,计算公式为

PVD=β0+β1×uncertainty+β2×control variables+ε。

(1)

模型2使用OLS回归模型检验不确定性、关联并购及控制变量对业绩估值差异的影响,计算公式为

PVD=β0+β1×uncertainty+β2×uncertainty×

RPA+β3×control variables+ε。

(2)

模型3使用OLS回归模型检验不确定性(uncertainty)及控制变量(control variables)对承诺时间(period)的影响,计算公式为

period=β0+β1×uncertainty+β2×

control variables+ε。

(3)

模型4使用OLS回归模型检验不确定性(uncertainty)、关联并购(RPA)及控制变量(control variables)对承诺时间(period)的影响,计算公式为

period=β0+β1×uncertainty+β2×uncertainty×

RPA+β3×control variables+ε。

(4)

模型5使用Logistic回归模型检验不确定性(uncertainty)及控制变量(control variables)对股份补偿(PM)的影响,计算公式为

PM=β0+β1×uncertainty+β2×control variables+ε。

(5)

模型6使用Logistic回归模型检验不确定性(uncertainty)、关联并购(RPA)及控制变量(control variables)对股份补偿(PM)的影响,计算公式为

PM=β0+β1×uncertainty+β2×uncertainty×

RPA+β3×control variables+ε。

(6)

3.4 描述统计

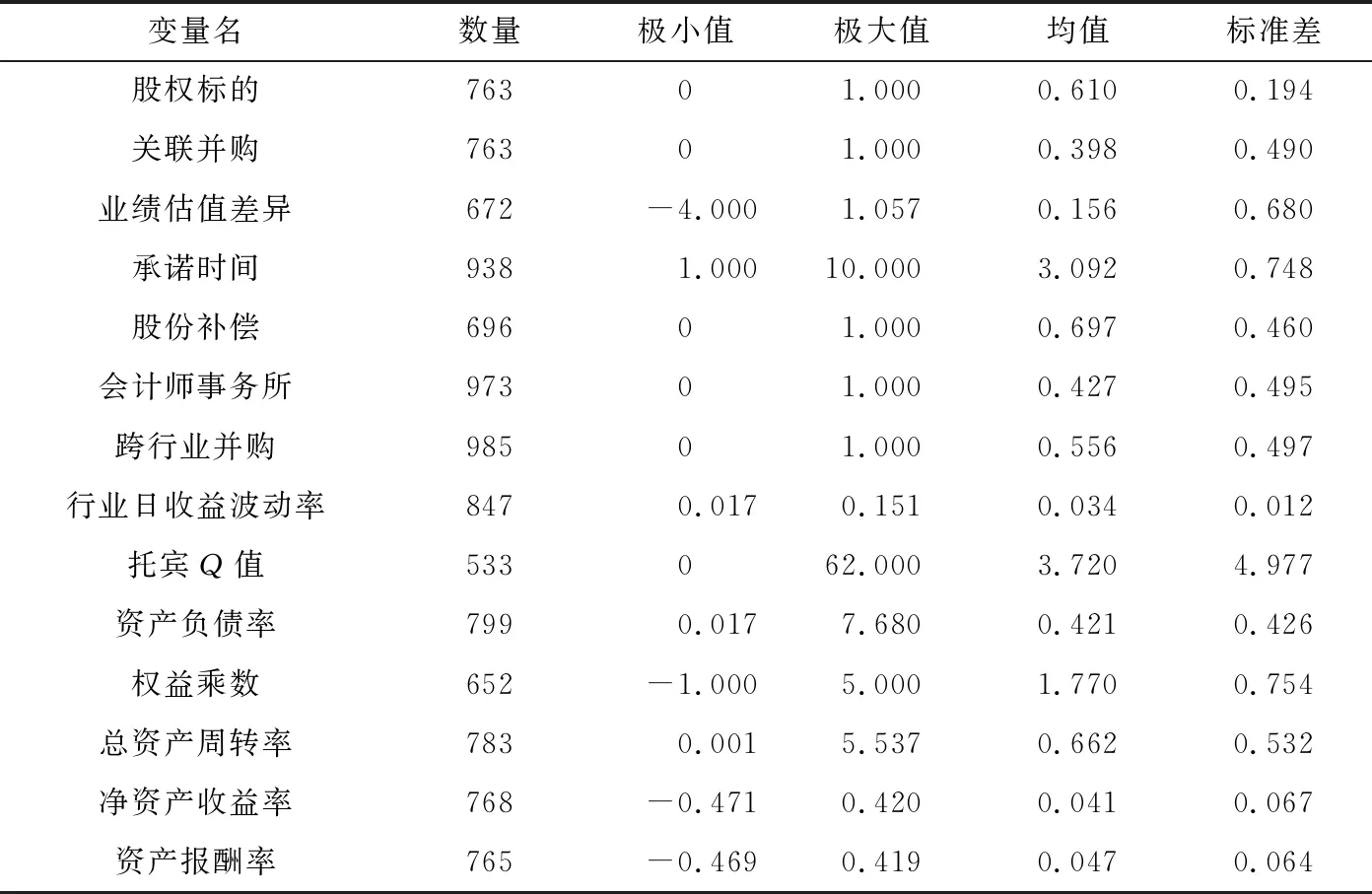

样本的描述性统计情况见表2。由表2可以看到,样本中61%的交易为股权标的,39.8%的交易为关联并购,说明解释变量分布合理。业绩估值差异的均值为0.156,说明交易对价平均为承诺总额的1.43倍。承诺时间最长的为10 a,最短的为1 a,出现较大异质性,均值为3.092 a,与国外Earnout平均长度为2.57 a的研究结果相似。股份补偿的均值为0.697,说明69.7%的样本采用了股份支付补偿方式,只有30.3%的样本采取了仅用现金支付补偿款或者其他补偿方式,股份补偿支付仍是主流方式。在对控制变量的描述统计中可以看出,有43%的事件采用了国内排名前十的事务所,56%的事件为跨行业并购。目标公司的行业日收益波动率与托宾Q值均反映了目标公司的不确定性程度,可以看到行业日收益波动率的标准差较小,各个行业没有较大差异,托宾Q值波动程度较大,反映了各个行业不同的增长潜力。从买方来看,资产负债率、权益乘数等财务指标的分布均较为稳定。

表2 主要变量描述性统计

4 实证分析

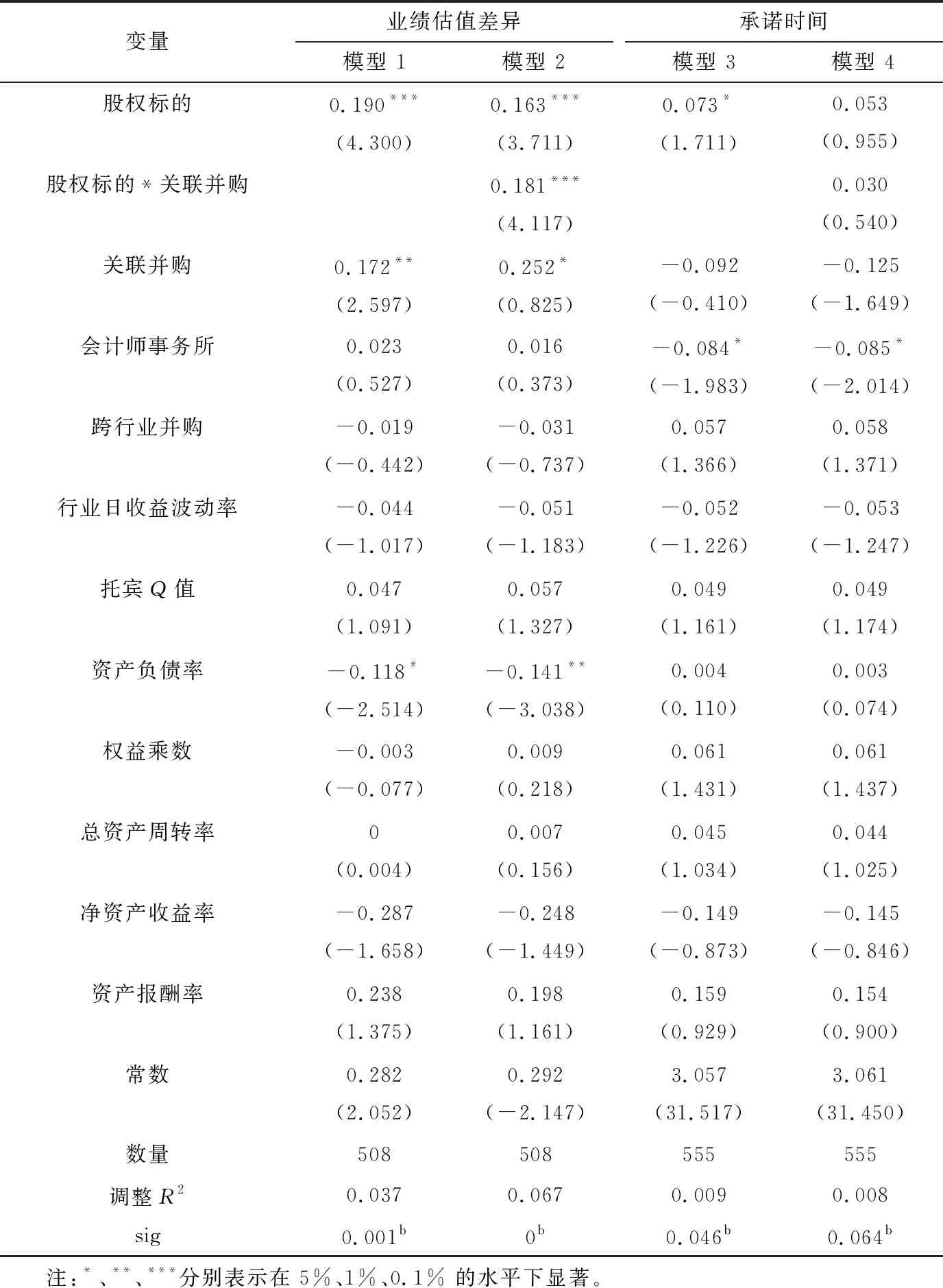

4.1 不确定性与业绩估值差异关系的检验

以不确定性作为解释变量,业绩估值差异作为被解释变量,依据模型1与模型2进行了回归分析(见表3)。模型1检验了不确定性对业绩估值差异的影响,股权标的与业绩估值差异呈现显著正相关关系,即不确定性越小,交易对价占承诺总额比重越高,业绩估值差异越大,验证了假设1。在模型2中,股权标的与关联并购的交互变量与业绩估值差异呈现显著正相关关系,且相关系数为正,关联并购使得不确定性与业绩估值差异的相关系数变大,强化了二者之间的负相关关系,验证了假设2。这说明,不确定性是业绩估值差异的决定因素之一,当信息不对称程度降低时,不确定性的负面作用得以增强。

4.2 不确定性与承诺时间关系的检验

依据模型3与模型4,表3给出了不确定性与承诺时间的回归检验结果,其中模型3检验了不确定性与承诺时间的关系,检验结果中,股权标的与承诺年限在5%的水平下呈现正相关关系,说明不确定性越小,承诺时间越长,验证了假设3。模型4的检验结果并不显著,股权标的与关联并购的交互项与承诺时间的显著性为59.9%,且加入交互变量之后,股权标的与承诺时间之间不再显著,显著性为21%,这说明关联并购并未对不确定性与承诺时间产生影响,假设4未得到验证。

表3 不确定性对业绩估值差异与承诺时间的回归

研究认为,信息不对称程度未对不确定性与承诺时间产生影响的原因在于,承诺时间与交易结构之间有必然的联系,使得不确定性、信息不对称与承诺时间的作用关系变得复杂。Cain等[21]在对Earn-out制度的研究中发现合同条款之间存在相互作用的净效应,Lukas等[13]也认为承诺期的长短会影响收购交易的结构。当不确定性变小导致承诺时间变长时,交易结构也随之改变,买方不太可能会接受卖方提出的高交易对价或者低承诺水平,即业绩估值差异会降低。因此,假设承诺时间负向影响了业绩估值差异。

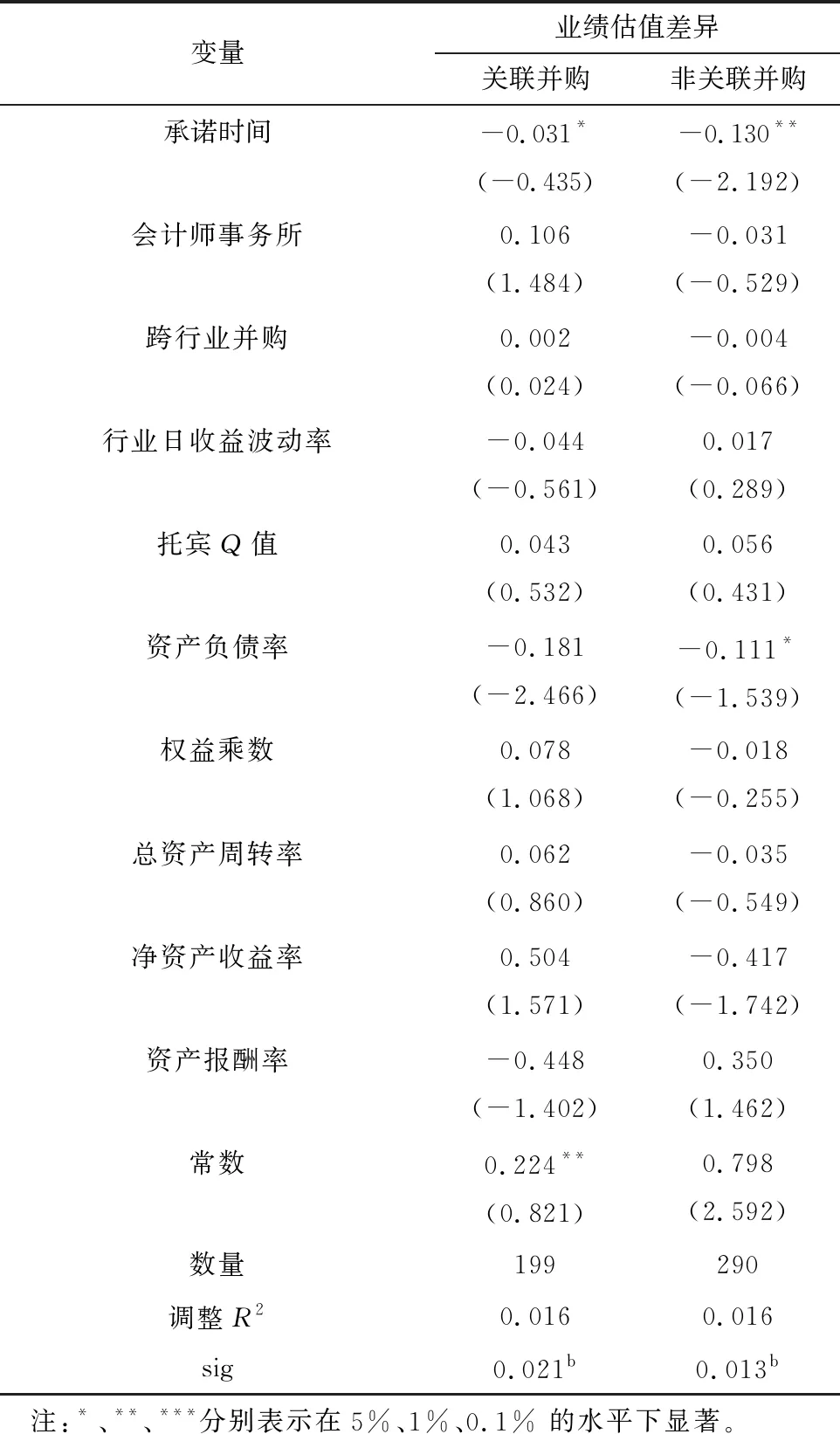

对此我们做如下检验:设置信息不对称对照组,分为关联并购与非关联并购2组数据,以业绩估值差异作为被解释变量,承诺时间作为解释变量,同时控制并购交易层面、目标公司层面、买方层面等控制变量,若检验结果中,承诺时间与业绩估值差异的关系显著,且两对照组数据显著性无明显差异,说明承诺时间能够影响业绩估值差异。设定模型为

PVD=β0+β1×period+β2×control variables+ε。

(7)

检验结果如表4所列。由表4可知,在关联并购中,承诺时间与业绩估值差异在5%的水平上显著负相关,在非关联并购中,承诺时间与业绩估值差异也在1%的水平下显著负相关,说明承诺时间越长,业绩估值差异程度越小,且2组数据中,承诺时间与业绩估值差异均为显著负相关,说明无论是关联并购还是非关联并购,承诺时间与业绩估值差异的负相关关系均存在,验证了猜想。

表4 承诺时间对业绩估值差异的回归

4.3 不确定性与股份支付补偿方式关系的检验

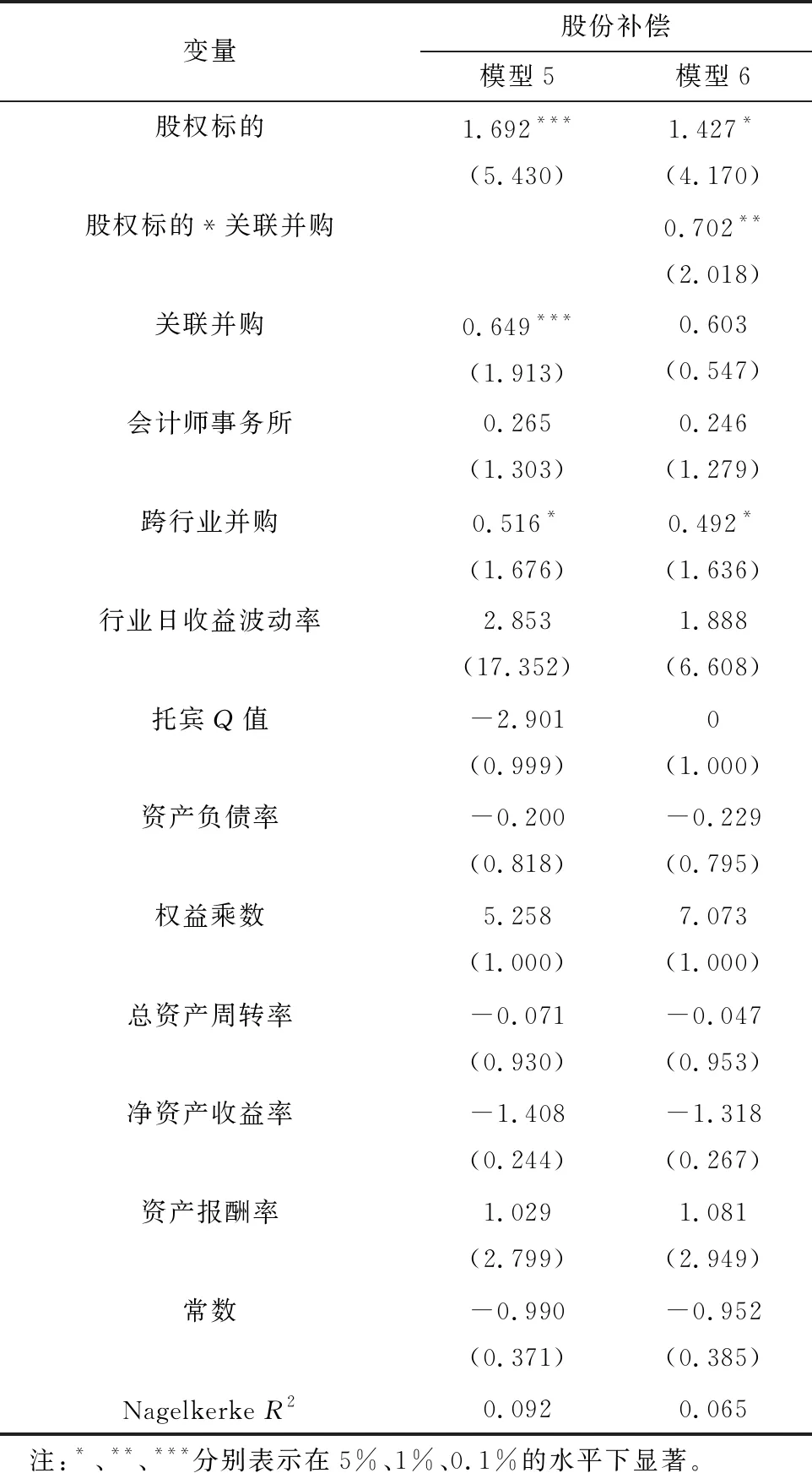

不确定性与股份支付补偿方式关系的检验见表5。模型5检验了标的资产为股权标的对于股份支付补偿方式的影响。股权标的与股份支付补偿方式在0.1%的水平下显著正相关,股权标的的并购比不是股权标的的并购有5.43倍的可能性采用股份支付补偿方式,说明不确定性越小,使用股份支付补偿方式可能性越大,验证了假设5。模型6检验了关联并购是否对不确定性与股份支付补偿方式的关系产生影响。可以看到,股权标的与关联并购的交互项在1%的水平下显著正相关,说明关联并购强化股权标的与股份支付补偿方式的关系,信息不对称程度降低时,不确定性对补偿方式的影响越大,使得合同中更可能采用股份支付补偿方式,假设6得到验证。

表5 不确定性对股份补偿的logistic回归

4.4 稳健性检验

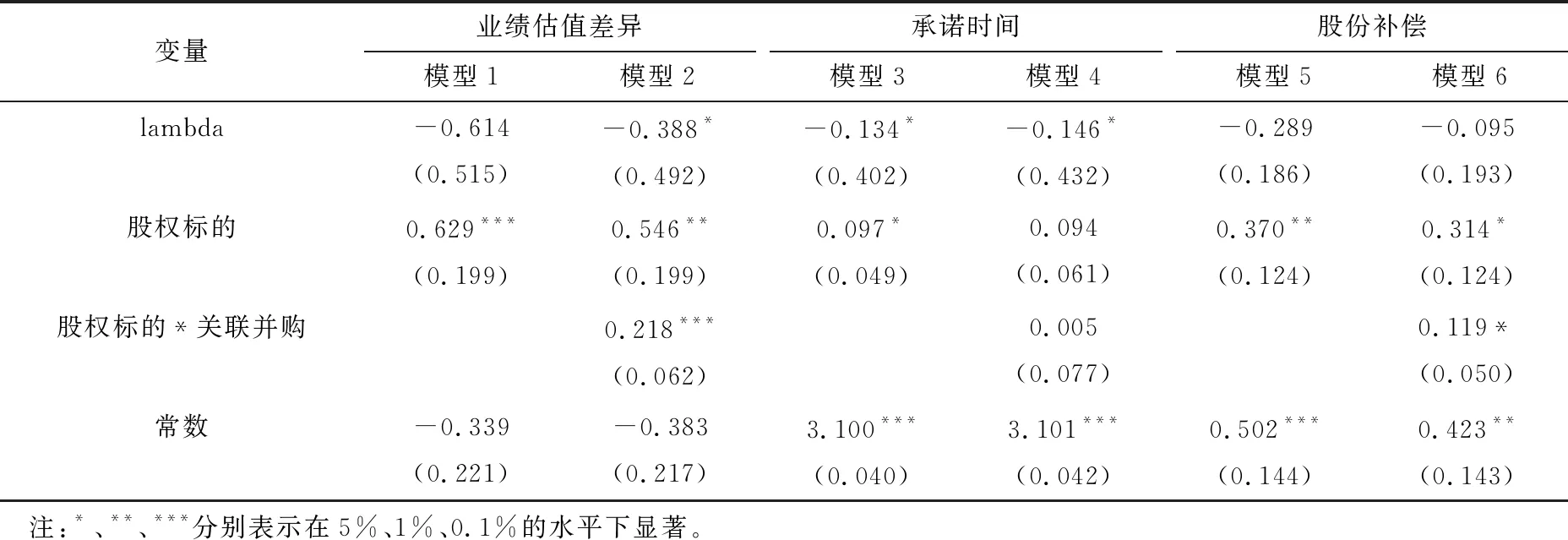

使用Heckman两阶段模型控制了模型可能存在的内生性问题。首先,建立probit回归模型,以是否股权标的作为被解释变量,计算逆米尔斯指数(lambda);其次,将逆米尔斯指数带入回归模型,得到表6。可以看到,模型1、模型5与模型6的lambda指数均不显著,说明这3个模型均不存在自选择问题,原模型检验结果稳健。模型2、模型3与模型4的lambda指数均在5%的水平下显著,说明原来的模型存在自选择问题。

表6 Heckman两阶段模型检验

其中,模型1中,股权标的与业绩估值差异在1%的水平下显著正相关,支持了假设1;模型3中,股权标的与股份补偿方式在0.1%的水平下显著正相关,验证了假设5;模型6中,股权标的与关联并购的交互项与股份补偿方式在5%的水平下显著正相关,验证了假设6。在控制lambda指数后,模型2中股权标的与业绩估值差异在1%的水平下显著正相关,股权标的与关联并购的交互变量在0.1%的水平下显著正相关,支持了假设2;模型3中股权标的与承诺时间在5%的水平下显著正相关,系数0.097,支持了假设3;模型4中,股权标的与关联并购的交互项与承诺时间的关系依然不显著,说明信息不对称没有对不确定性与承诺时间的关系产生作用,与前述模型结果相同,无法支持假设4。

5 结论

不确定性之所以对业绩补偿承诺的交易结构、承诺时间、股份补偿等产生影响,主要原因在于设定业绩补偿承诺的初衷在于降低不确定性的负面影响,促进并购公平。通过不确定性对业绩补偿承诺的影响的实证分析,得到结论如下:第一,不确定性影响了并购交易结构,与业绩估值差异呈现负相关关系,当信息不对称程度减弱时,不确定性对业绩估值差异的影响越大,即交易对价占承诺总额的比例越大。第二,不确定性越大的并购往往有更长的承诺时间,但是信息不对称没有对不确定性与承诺时间的关系产生影响。第三,不确定性越大的并购,更可能采用股份支付补偿方式,信息不对称性减小时,不确定性对补偿方式的影响变大,使得合同更可能采用股份支付补偿方式。

在实证研究过程中,发现不同合同条款之间存在相互作用,承诺时间对业绩估值差异具有负向影响,即承诺时间越长,交易对价占承诺总额的比重越大,而信息不对称程度未参与二者的相互作用,这为未来研究开辟了一个新的研究方向,即如何解释合同条款之间的权衡与均衡。

根据实证结果,不确定性因素能够影响业绩补偿承诺,因此降低并购不确定性与信息不对称程度能够促使买方放松条件要求,使得业绩补偿承诺的条件设计朝着有利于卖方的方向发展。因此,卖方应在降低不确定性因素的干扰与提高信息透明程度上投入精力。这样做不仅有利于获取更高交易对价,降低承诺水平、延长承诺期并降低现金支付的比例,还有利于提高并购效率,节约并购成本。同时,政府应该从政策法律角度规范交易秩序,积极提倡交易双方使用业绩补偿承诺,加强对业绩补偿承诺签订的监管,引导业绩补偿承诺向有利于并购的方向发展,促进并购公平。