企业可持续管理控制整合框架重构

2020-06-15纪文嘉张玮彦

纪文嘉 张玮彦

【摘要】随着可持续发展理念在企业管理层面的普及, 以环境与社会责任为导向的可持续管理控制与以经济绩效为导向的传统管理控制的整合问题成为新兴的研究热点。 虽然以往研究初步建立了关于可持续管理控制整合形态的概念框架, 但仍存在一些不完善之处, 也并未完全得到实证证据的支持。 为此, 以框架重构为目的, 对2008 ~ 2017年关于可持续管理控制的英文案例研究文献进行定性的内容分析, 发现正式与非正式控制在企业可持续管理控制整合中发挥着重要作用, 在构建整合框架时不应被忽视, 同时也对Gond等提出的整合框架进行验证。 在对该框架进行吸收和改进的基础上, 将正式与非正式控制的运用作为一个新的维度, 重构更为完善的整合框架, 指出理想的可持续管理控制整合应同时具备: 较高的整合程度, 诊断式与交互式控制的平衡运用, 正式与非正式控制的平衡运用。

【关键词】可持续管理控制;正式控制;非正式控制;整合框架;平衡运用

【中图分类号】 C935 【文献标识码】A 【文章编号】1004-0994(2020)11-0112-9

一、引言

管理控制是管理者借以确保高效率和高效果地获取和使用资源, 以实现组织目标的过程。 通过一系列管理控制系統和行为, 管理者得以确保组织成员的目标、决策及行为与组织战略保持一致。 自20世纪90年代中后期以来, 可持续发展理念逐渐被企业管理领域所接受, Elkington[1] 提出了环境、社会与财务绩效平衡发展的三重底线(Triple Bottom Line)理论, 企业将可持续发展问题和利益相关者利益融入组织战略的意识日益普及。 之后, 以环境与社会责任为导向的可持续管理控制得到了研究者的广泛关注。

在实践中, 可持续管理控制所面临的一个重要问题是, 如何与以经济绩效为导向的传统管理控制体系进行整合。 例如, 许多企业为了标榜绿色形象、迎合社会舆论或者遵守法律法规, 建立了一定程度的可持续管理控制系统, 但往往与传统的管理控制系统相脱节, 无法对整个企业的日常行为和战略决策产生实质性影响[2] , 普通职员也很难积极地对企业可持续发展负起责任。 因而, 可持续管理控制的整合问题成为一个新兴的研究热点。

目前唯一一个可持续管理控制的整合框架是由Gond等[2] 提出的(简称“Gond框架”)。 该框架从两个维度描述了可持续管理整合的不同形态, 即可持续管理控制系统与传统管理控制系统的匹配程度, 及其各自驱动企业内部的沟通和对话, 并由此生成新战略的能力。 此后, 一系列基于案例的实证研究采纳并部分验证了该框架。 但由于可持续管理控制整合是一个方兴未艾的研究领域, 该框架得到的实证检验还不够充分, 其本身也存在着一些不合理或不完善之处。

鉴于Gond框架存在进一步完善的可能, 本研究以框架重构为目的, 对以下两个问题进行探索: ①如何界定可持续管理控制的整合形态; ②正式与非正式控制在可持续管理控制整合中发挥了怎样的作用。 基于上述目的, 本研究对2008 ~ 2017年关于可持续管理控制的英文案例研究文献进行了定性的内容分析, 并运用扎根理论的逐级编码对质性数据进行归纳和分析, 发现正式与非正式控制具有不同的功能以及相互支持的关系, 二者的平衡运用有助于可持续管理控制的充分整合, 在构建整合框架时不应被忽视。 在吸收和改进Gond框架的基础上, 本研究将正式与非正式控制的运用作为一个新的维度, 重构更为完善的整合框架。

二、文献回顾

(一)可持续管理控制整合形态的界定

基于以往文献, 可持续管理控制整合的形态可以定义为“程度”与“模式”两个方面。

1. 整合的程度。 即可持续管理控制系统与传统管理控制系统的匹配程度, 可以简单地以高或低表示。 低度的整合(匹配)意味着两种系统相互脱节, 各不相干, 无法形成协同作用[2] 。 在这种情况下, 负责可持续管理控制的相关部门和人员缺乏与其他部门和人员的互动, 从而导致可持续管理控制无法对企业的日常行为和战略决策产生实质性影响, 其存在往往流于形式, 成为装点门面的工具[3] 。 相反, 高度的整合(匹配)使两种系统得以相互支持, 指向一致的战略目标, 对企业的行为和决策产生共同影响, 而且负责两种控制系统的部门和人员能够密切协作和互动。

Gond等[2] 进一步指出, 可持续管理控制的整合程度包含了技术层面、组织层面和认知层面的整合。 因此, 可将整合的程度转化为以下三种指标: ①可持续与传统管理控制系统的结合运用, 即两种系统是否相互支持并发挥协同作用, 例如系统间的信息共享以及综合环境、社会与经济指标的评价和激励体系等; ②可持续与传统管理控制系统间的人员互动, 即两种系统各自所涉及的部门和人员是否经常沟通和协作, 例如人力资源的共享、部门与岗位职能的整合、跨职能团队的组建等; ③可持续管理控制的形式化特征, 即可持续管理控制系统是否以向公众或监管者展示绿色形象为主要目的, 而对整个企业的日常行为和决策缺乏实质性影响。 这三种指标分别呼应了Gond等[2] 所提出的技术、组织、认知三个整合层面。

2. 整合的模式。 即整合可持续与传统管理控制系统时所呈现的, 除匹配程度高低以外的其他特征, 整合模式存在许多不同的可能性。 目前已知的一种整合模式, 即构成Gond框架的维度之一, 是可持续与传统管理控制系统各自驱动企业内部的沟通和对话, 并由此生成新战略的能力。 这一维度借鉴了Simons[4] 的“控制杠杆”理论框架, 表示为诊断式控制和交互式控制。 其中: 前者指管理者对结果进行监控, 并纠正与预设目标之偏差的控制模式; 而后者指管理者通过对话, 参与下属人员行为决策的控制模式。

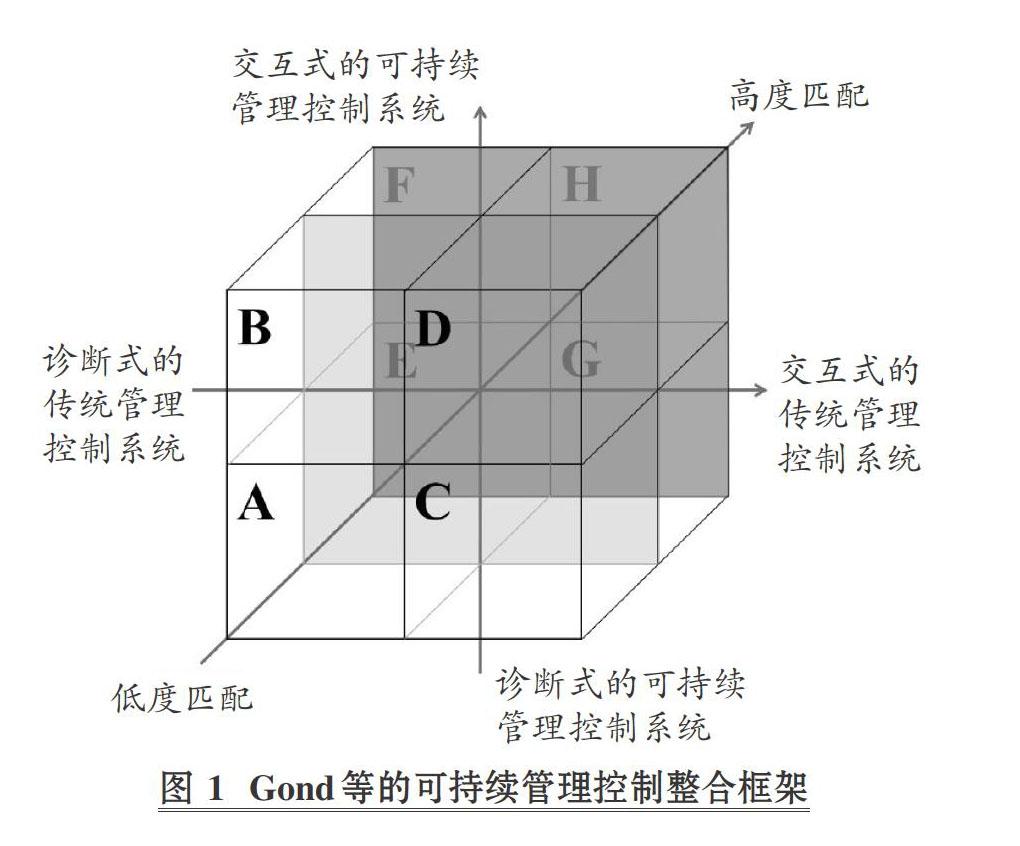

Gond等[2] 认为, 可持续管理控制系统与传统管理控制系统分别可能是诊断式或交互式的, 再加上二者的整合(匹配)程度有高、低两种可能, 所以共存在8种不同的组合(A至H), 如图1所示。

Gond等[2] 将这些组合称为整合的“组态”, 认为不同组态影响着可持续发展在企业中的落地。 其中, 最理想的组态具备交互式的传统管理控制系统、交互式的可持續管理控制系统以及二者的高度匹配(组态H)。 他们还设想了企业在不同组态之间发展演变的几种路径。

Gond等[2] 在整合框架中首次将以环境和社会责任为导向的可持续管理控制系统与以经济绩效为导向的传统管理控制系统并列, 并明确了二者之间的关系, 同时阐释了管理控制对可持续发展融入企业战略所起到的重要作用, 具有开创性的意义[5] 。 尽管Gond等只是在援引以往案例的基础上进行了纯粹的概念性研究, 但许多后续的实证研究都建立在Gond框架之上。 他们所界定的8种整合“组态”及其演变路径, 部分已经被Battaglia等[5] 、George等[6] 、Caputo等[7] 的案例研究所证实。 虽然如此, 但笔者认为Gond框架仍然存在一些不合理、不完善之处, 并非无懈可击。

首先, 该框架的一个维度借鉴了Simons[4] 的诊断式或交互式控制, 但并未探讨除此之外是否还存在其他可能的整合模式。 譬如, Simons[4] 的“控制杠杆”理论实际上包含了四种正式控制职能, Gond等未曾解释为何只选用诊断式和交互式控制两种, 而将确立组织基本价值观、目标和方向的信念系统以及限定组织行为规则和界限的边界系统排除在外, 所以其框架的完整性不得而知。

其次, Gond等[2] 认为, 理想的整合应同时具备交互式的可持续和传统管理控制系统, 暗示了交互式控制是一种优于诊断式控制的更高级模式, 这是对Simons“控制杠杆”理论的误解。 因为Simons[4] 认为, 只有各种控制机制的平衡运用, 才能保证企业一方面通过监控绩效和纠正偏差保障组织战略的落地, 另一方面通过不断发现新机遇驱动战略的制定和更新, 它们之间不存在高低优劣之分。

最后, 当可持续与传统管理控制系统被充分整合后, 就应被作为同一个系统看待, 而不再是两种独立的系统。 但Gond等在整合框架中却将两种系统分别界定为诊断式或交互式, 使可能的组合多达8种, 其框架的合理性值得怀疑。 目前, 这8种组合中只有一部分得到了实证证据的支持, Gond等也坦言, 某些组态可能只在理论上存在, 而在现实中很难找到。

总之, 为解决上述弊端, 有必要构建一个既更加完备、又不过度复杂的新框架, 以界定可持续管理控制整合的不同形态。

(二)正式与非正式控制

无论是可持续的还是传统的管理控制, 皆有可能采取正式或非正式的控制机制。 正式控制机制是指成文的、由管理当局设立的控制机制, 用以促使组织成员的行为与组织目标相一致, 通常包含严谨的决策规则、目标计划、操作流程、评价标准、奖惩制度等。 尽管大多数企业主要依靠具有客观标准的正式控制机制, 但也有许多企业时常凭借文化、习俗、信任等非正式控制机制实现管理控制职能。 非正式控制机制通常是不成文的, 具有较强的弹性, 凭借自发形成的文化传统、共同的价值观和信念来规范和引导组织成员的行为[4] 。

由于正式的控制机制远比非正式控制机制更容易观测和评价, 以往的管理控制研究往往只注意到前者而忽视了后者, 这样的弊病在可持续管理控制领域似乎更为明显。 通过回顾相关文献发现, 关于可持续管理控制的大多数研究都以正式控制机制为默认对象, 较少涉及非正式控制机制。 有些研究深入探讨了正式与非正式控制在可持续管理控制中的作用。 Norris和O'Dwyer[8] 对英国一家跨国零售企业的案例进行研究, 发现非正式控制对部门经理的社会责任相关决策起到了主导性的作用。 在案例企业中, 非正式控制逐渐促进了对社会责任重要性的认知, 而其正式的绩效评价体系仍然主要以财务为导向, 无法对社会责任相关决策做出合理的评价和激励。 Durden[9] 通过对新西兰的一家小型制造业企业的案例进行研究, 得出了不同结论, 认为正式和非正式控制都是构建融合企业社会责任思维的管理控制体系的重要方面。 Riccaboni和Leone[10] 对宝洁公司的案例进行研究, 也发现正式与非正式控制的结合能促使企业可持续发展战略融入管理控制系统。 一方面, 为使可持续发展同时融入组织的思想认知和实践操作, 正式与非正式控制都是不可或缺的; 另一方面, 正式与非正式控制需要加以结合运用以避免二者间矛盾和冲突的产生。

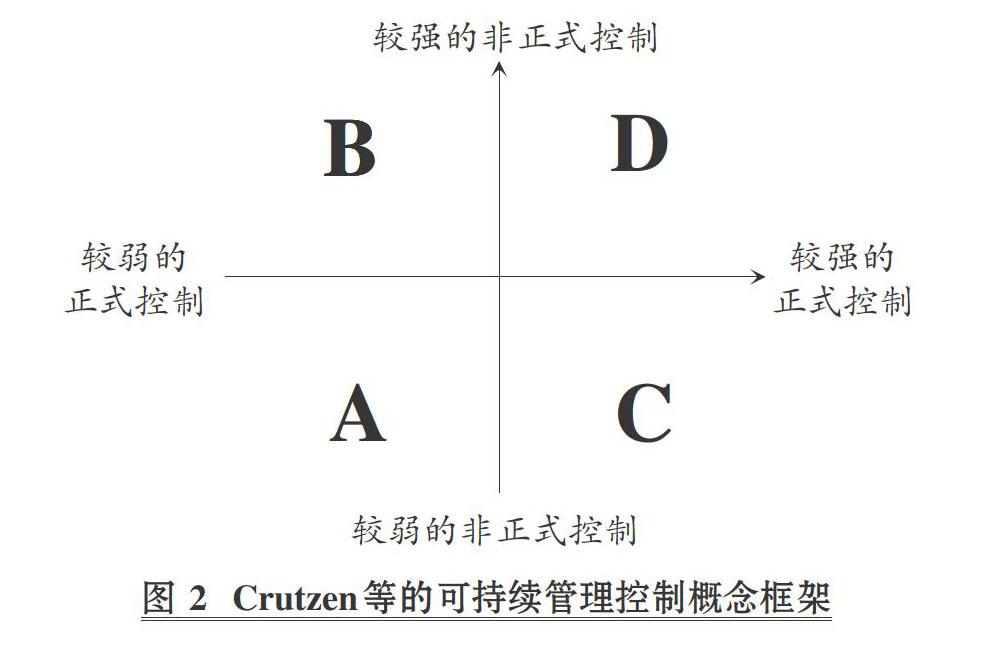

Crutzen等[11] 对17家被道琼斯可持续发展指数收录的欧洲大型企业进行了案例研究, 首次在可持续管理控制的情境下提出了企业运用正式与非正式控制的概念框架。 在图2的矩阵中, 正式控制与非正式控制两个维度分别以强或弱表示, 产生了4种不同的组合模式(A至D)。 他们认为, 理想的可持续管理控制应同时具备较强的正式控制与非正式控制(模式D)。

上述实证研究具有相同的不足之处, 即研究方法的单一性。 以往在可持续管理控制的情境下对于正式与非正式控制的探讨全部基于案例, 而尚未出现基于大样本、具备较强推广性的量化实证研究。 尽管如此, 从其研究结论不难发现, 正式与非正式控制的运用对于可持续管理控制的有效实施有着不容忽视的作用, 正式与非正式控制的不同运用模式很可能会影响可持续与传统管理控制的整合模式。 因此, 有理由假设正式与非正式控制的运用是构成可持续管理控制整合框架的一个重要维度。

三、研究设计

(一)定性内容分析法

本研究在实证证据的基础上进行理论框架的构建, 主要采用定性的内容分析法进行数据收集和分析。 内容分析法是一种客观的、可复制的研究方法, 通过明确的编码规则将大量文本提炼为较少的内容科目。 内容分析法既可以通过词频分析进行量化研究, 也可以通过对语义的深入解读进行定性研究。 本研究因具有较强的探索性质, 需要深度重构原本不够完善的整合框架, 因此选用定性的内容分析法。

(二)数据资料

经过对现有文献的初步浏览发现, 可持续管理控制领域的许多案例研究事实上都提及或暗示了可持续管理控制与传统管理控制的整合程度、整合模式以及正式与非正式控制的作用等信息, 尽管可能并未将其作为全文的研究焦点包含在结论之中。 因此, 本研究采用2008 ~ 2017年以英文发表的、关于可持续管理控制的案例研究作为内容分析的样本。 由于可持续管理控制是一个相对新兴的研究领域, 这样的时间范围既能涵盖大部分文献数量, 又保证了证据的时效性。

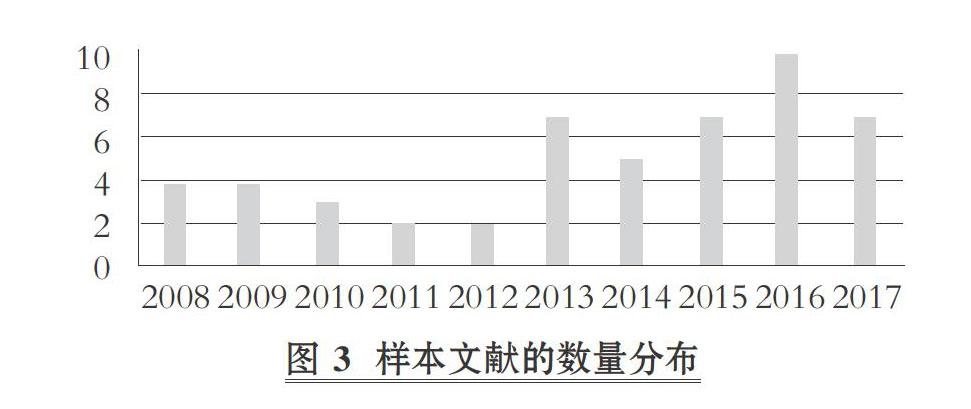

本研究首先使用Google Scholar引擎进行了跨数据库的关键词检索, 关键词包括“sustainable development”以及“environment”与“social responsibility”两个具体方面, 与“control”以及主要的具体控制工具(例如“budget”“performance appraisal”“BSC”等)分别搭配; 然后通过阅读摘要及引言部分, 对检索结果进行逐一筛选, 最终获得符合要求的文献共51篇, 样本文献的数量分布见图3。

图3表明, 关于可持续管理控制的案例研究在2008 ~ 2017年大体呈上升趋势, 尤其在后五年中出现了显著增长。 样本文献的构成见表1。

为对不同企业的整合形态实现区分和比较, 内容分析的编码过程必须基于个案, 而不是整篇文献。 通过浏览样本文献, 发现其中包括3篇纵向案例研究, 即对同一企业的不同历史时期进行了比较, 为使不同的整合形态得到区分, 需要将每个历史时期视同独立个案。 同时, 还发现部分多案例研究采用了高度综合的叙述方式, 信息难以追溯到个案, 因此无法通过编码区分每个个案的整合形态, 只能获得一些较为宽泛的信息以供进一步分析。 最终, 51篇样本文献共提供了64个可区分的个案。

(三)结构性编码

按照定性内容分析中较为常用和稳健的方式, 本研究选择语句作为编码单位。 首先, 根据研究目的及文献回顾, 设计了6个编码科目(见表2), 在每个科目下通过定类的量表评价每个个案的整合形态, 这一阶段可称为结构性编码。

为对编码规则和科目设计进行检验, 并确保研究信度, 将编码过程的主观性限制在可接受的范围内, 本研究抽取了4篇样本文献进行前导性测试, 分别取自构成样本的四个类别(见表1)。 本文的两名作者以及另外一名学者, 分别代表企业可持续发展、管理控制和定性内容分析法三种知识背景之一, 各自对4篇文献进行了独立编码, 并对编码结果进行了比较和讨论。 Krippendorff[12] 的α系数是评价两名以上编码者间交互信度的主流指标, 通常认为α≥0.800表明编码者之间具有极好的一致性, 而在具有较强探索性质的研究中α≥0.667即是可接受的范围。 本研究的前导性测试得到α=0.778的结果, 表明不同编码者之间较一致, 内容分析的结果可信。

鉴于本研究的样本规模有限, 用于前导性测试的4篇文献的编码结果经讨论一致后纳入最终的研究结果。 其余文献的编码工作由两名作者分工完成, 采用了NVivo 11软件辅助编码过程以及数据的检索和管理。

(四)非结构性的逐级编码

在上文所述的编码科目中, 虽然一些科目已经从文献中获得了具体而明确的定义, 但另一些不能完全从现有文献演绎的科目仍然较为笼统, 包括“整合模式”“正式控制”“非正式控制”, 这是由本研究的探索性质所决定的。 对于这些科目, 结构性编码只能初步筛选出所有可能相关的信息, 而无法直接解答相关研究问题, 因此有必要对结构性编码的结果进行更深入的分析和解读。

非结构性的开放编码是进行探索性研究的一种常用方法, 本研究对结构性编码阶段筛选出的数据进行了进一步的开放编码, 探索了各种可能的可持续管理控制整合模式。 而正式与非正式控制在整合中的作用本质上属于理论构建, 因此本研究还借鉴了构建扎根理论的逐级编码方法(包括初始编码、主轴编码与理论编码三个层次), 最终提炼并总结出正式与非正式控制在可持续管理控制整合中的作用机制。 由于非结构性编码阶段完全以结构性编码阶段的结果为数据来源, 因此本文以语句作为编码单位, 与后者保持一致。

四、对Gond框架的验证与讨论

(一)整合的程度

对样本文献的结构性编码显示, 可持续与传统管理控制系统的结合运用即技术层面的整合, 是反映整合程度的最主要形式。 其中: 有35个案例(54.7%)反映了两种控制系统的紧密结合, 例如绩效指标的多样化、数据信息的共享等; 有15个案例(23.4%)反映了两种系统的脱节。 在组织层面: 有18个案例(28.1%)反映了两种控制系统的人员之间存在良好的互动, 例如人员共享、统一領导、岗位职能整合、建立跨职能团队等; 有11个案例(17.2%)反映了人员互动的不足。 而在认知层面, 有11个案例(17.2%)表现出可持续管理控制的形式化以及实质性作用的缺乏。 结合以上三个层面的结果, 可以对每个案例总体的整合程度做出定性判断, 不同层面的结果如有矛盾则以编码频数为权重决定。 最终发现35个案例(54.7%)的整合程度较高, 21个案例(32.8%)的整合程度较低, 其余案例未提供相关信息。 该结果表明, 现实中的确存在着Gond等[2] 所描述的不同的整合(匹配)程度, 且可以从技术、组织、认知三个层面进行评价。

值得注意的是, “结合运用”和“人员互动”两个科目的编码结果较一致, 未出现技术和组织层面的整合水平一高一低的情况。 但“形式化”科目出现了与前两者不一致的情况, 有4个案例(6.3%)在提到可持续管理控制流于形式的同时, 仍反映其与传统管理控制系统具有一定的结合运用和人员互动。 根据以往文献所做的最初设想, 形式化的可持续管理控制无法实现与传统管理控制的有效整合, 但实际结果却表明可持续管理控制的形式化与否或许只是影响整合程度的一方面因素。 即使企业认为可持续管理控制主要起到向公众或监管者标榜的作用, 仍有可能在技术和组织层面实现一定程度的整合。

(二)整合的模式

本研究对“整合模式”编码科目所筛选出的相关信息(共163条编码)进行了进一步的开放性编码, 识别了文献中所反映的几种整合模式。

1. 诊断式控制与交互式控制。 即整合的管理控制系统是否具备在沟通和对话的基础上不断生成新战略的能力, 是其中最显著的模式。 有多达11篇案例研究表示, 诊断式或交互式控制的运用体现了整合模式的不同, 证明Gond框架中的相应维度在现实中是客观存在的。 由于Gond等提供了目前唯一的整合框架, 许多实证研究都直接引用并检验了他们的框架, 产生了压倒性的数量优势。

2. 正式控制与非正式控制。 控制的正式程度也被较多的案例研究所反映, 有3篇文献提到整合的模式因企业运用不同程度的正式与非正式控制而存在差异。 企业通常对正式或非正式的控制机制有所倾向, 在不同的企业中, 这两种机制的强弱各不相同, 这种差异本身将会对可持续管理控制的整合产生影响, 虽然并无证据表明这两种控制机制存在优劣之分[11] 。 基于上述结果, 本研究认为, 应当将正式与非正式控制的运用作为一个新的维度, 补充Gond框架。

3. 其他模式。 还有2篇文献将整合的模式从Gond框架中的诊断式控制和交互式控制扩展到信念系统和边界系统, 即涵盖了完整的Simons[4] “控制杠杆”理论框架。 许多文献还反映了其他关于整合模式的分类, 例如是否采用货币化的计量与控制方式[10] 、以主动还是被动的方式进行整合[6] 、整合后的管理控制系统侧重于传统经济目的还是环境保护目的[11] 等。 这些分类均未得到两篇以上文献的佐证, 因此重要程度较低。

五、正式与非正式控制的作用机制

虽然只有3篇文献能够表明正式与非正式控制的运用体现了不同的整合模式, 但其他许多文献都提供了关于正式与非正式控制更为广泛的信息。 在结构性编码阶段已对相关信息进行了筛选, 得到关于正式控制的编码86条、关于非正式控制的编码119条。 为揭示正式与非正式控制在整合中发挥的重要作用, 本研究进一步对这些信息进行非结构性的逐级编码。

首先, 通过开放性的初始编码, 过滤和正式、非正式控制的作用无关的信息, 识别出描述非正式控制作用的41种初始编码, 以及描述正式控制作用的22种初始编码, 如表5和表6所示。

然后, 通过不断比较近似概念并围绕特定“轴心”对聚类的主轴进行编码, 可将非正式控制的作用归纳为七个范畴: ①建立支持可持续发展的文化与认知; ②促进可持续发展在整个组织中的实现; ③实施弹性控制并降低阻力; ④促进个体参与; ⑤规范和引导正式控制难以测度的员工行为; ⑥通过沟通互动促进组织学习; ⑦为正式控制提供支持。 而正式控制的作用则包括四个范畴: ①执行正式管控; ②强化可持续发展的文化与认知; ③促进可持续发展与日常管理职能的融合; ④促进可持续发展在整个组织中的实现。 其中, 只有“促进可持续发展在整个组织中的实现”是正式与非正式控制共有的作用。 不同的是, 非正式控制主要通过传递共同的价值观、思想认知、行为准则, 使去中心化的各经营单位保持一致, 而正式控制则通过在经营单位间分配责任、强化沟通以及推行标准作业流程等正式机制来实现这一目的, 二者具有鲜明的互补性。

最后, 通过理论编码对前两步识别出的概念、范畴及其相互之间的关系、结构、秩序等进行选择和整合, 形成理论化的分析结果, 如图4所示。

由图4可知, “建立支持可持续发展的文化与认知”是非正式控制最基础的作用, 多数案例研究都将各种其他作用与文化和认知的建立联系在一起, 而理论编码的结果也表明其他作用通常是以文化和认知为基础而实现的。 对于正式控制, “执行正式管控”是其最基础的作用, 其他各种作用都与正式管控相联系, 只有通过正式管控方能实现。

正式与非正式控制间还存在着相互支持、相互强化的关系。 非正式控制通过创建适当的组织文化环境, 为实施正式控制提供条件; 而正式控制反过来引导组织文化与认知的产生, 并对非正式控制业已建立的文化与认知产生强制推行或者持续巩固的作用。 因此, 可持续管理控制在企业中的整合可能存在“非正式控制—正式控制”或“正式控制—非正式控制”两种演变路径, 但最终应发展为两种控制方式的共存, 缺一不可。

上述分析结果表明, 正式与非正式控制都对可持续管理控制的整合发挥着极其重要的作用, 并且作用各不相同。 同时, 两种控制机制之间存在着相互支持、相互强化的关系, 倾向于互补而不是替代。 因此本研究认为, 两种控制机制同等重要, 理想的可持续管理控制整合必然要求正式与非正式控制的平衡运用, 而不是仅局限于其一。

六、重构可持续管理控制整合框架

本研究在Gond框架的基础上, 根据对以往案例研究文献进行内容分析的结果, 尝试构建更为完善的可持续管理控制整合框架。 新的整合框架由三个重要维度构成, 如图5所示。

图5中, 第一個维度是整合的程度, 即可持续管理控制与传统管理控制在技术、组织、认知层面的匹配程度, 是Gond框架中原有的维度。 本研究采用可持续与传统管理控制系统的结合运用、人员互动以及可持续管理控制的形式化特征等指标, 将整合程度进行操作化处理, 充分揭示这一维度的客观存在。 显然, 理想的可持续管理控制整合必须具有较高的整合(匹配)程度。

第二个维度是诊断式控制与交互式控制的平衡运用(管理控制系统驱动沟通和对话, 并由此生成新战略的能力)。 本研究分析了以往案例文献涉及的各种整合模式, 证明诊断式与交互式控制这一维度的确存在于现实之中, 并且是最重要的一种整合模式。 这一维度虽然也是Gond框架原有的, 但Gond等[2] 认为, 理想的整合形态必须采用交互式的可持续管理控制以及交互式的传统管理控制, 而诊断式控制则只会在较低级的整合形态中出现。 这既不符合Simons[4] 对诊断式与交互式控制的本来定义, 也不符合现实中企业的客观情况。 缺乏“交互”固然使企业难以通过沟通和对话不断生成新战略, 但“诊断”是一种更基本的控制职能, 脱离了“诊断”而仅限于“交互”的管理控制只会是空谈, 现实中很少存在。 因此, 本研究认为, 诊断式与交互式控制作为管理控制的两方面职能, 并无高低优劣之分, 理想的整合形态应能同时实现管理控制的诊断和交互功能。

第三个维度是正式与非正式控制的平衡运用, 这是本研究经过探索性的定性内容分析所提出的全新维度。 正式与非正式控制的平衡运用同样会影响可持续管理控制的整合模式, 两种控制机制对可持续管理控制的整合起到了不同的促进作用, 并具有相互支持和相互强化的关系。 可见, 在理想的整合形态中, 两种控制机制缺一不可, 应实现正式与非正式控制的平衡运用。

总之, 现实企业中的可持续管理控制整合可能存在多种不同形态: 可能与传统管理控制的匹配程度较低, 可能局限于诊断式的控制职能, 也可能缺乏正式或非正式控制机制。 但理论上, 理想的整合形态应同时具备较高的整合程度、诊断式与交互式控制的平衡运用及正式与非正式控制的平衡运用。

七、总结与展望

为进一步完善界定可持续管理控制整合形态的概念框架, 本研究对2008 ~ 2017年的相关案例研究进行了定性的内容分析, 结果验证了Gond框架的两个主要维度(可持续与传统管理控制系统的匹配程度, 及其驱动企业内部的沟通和对话, 并由此生成新战略的能力)在现实中是客观存在的。 同时还发现, 正式控制主要通过执行正式化的管控, 而非正式控制主要通过建立文化与认知, 各自对可持续管理控制的整合发挥了不同的促进作用, 并且二者之间存在相互支持和相互强化的关系。 因此, 正式与非正式控制的运用是构建整合框架时另一个不容忽视的维度。 于是, 本研究对Gond框架进行了改进和扩展, 提出了由上述三个维度构成的新框架, 并指出理想的整合形态应同时具备: 较高的整合程度; 诊断式与交互式控制的平衡运用; 正式与非正式控制的平衡运用。

本研究具有一定的现实意义和学术意义。 现实意义在于本研究为企业的实践操作指引了方向, 明确指出为实现可持续与传统管理控制的充分整合, 企业不仅要重视二者在技术、组织、认知层面的匹配, 同时还要平衡运用诊断式与交互式的控制职能以及正式与非正式的控制机制。 学术意义在于本研究重点探究了正式与非正式控制在整合中发挥的重要作用, 呼应并进一步发展了Durden[9] 、Riccaboni和Leone[10] 以及Crutzen等[11] 的相关研究成果。 同时, 重构了更为完善的可持续管理控制整合框架, 未来的实证研究可以此为标准, 界定不同的整合形态, 或对企业整合可持管理控制的现状进行评价。 而以往管理科学领域的理论框架常常由纯粹的规范性、概念性研究所提出, 十分依赖作者的主观认知和经验。 本研究则是在实证检验的基础上进行框架构建, 采用了科学而严谨的研究数据和分析方法, 重构的整合框架具有较高的客观性和可信性。

当然, 本研究仍然存在一些不足之处。 首先, 本研究基于二手数据, 只可能获得样本文献的文本所表达的信息, 不可能得知原作者未能表达的信息, 这是内容分析法本身固有的局限性。 其次, 作为偏重于探索性的定性研究, 不可避免地牺牲了一定的客观性与研究结果的可比性。 譬如, 本研究根据文本的语义判断案例企业整合程度的高低, 但所谓“高”和“低”没有一个准确而量化的标准; 而案例原作者的论述可能带有各自的主观色彩, 无法确保一家企业所谓的“高”程度绝对就高于另一家企业的“低”程度。 虽然如此, 本研究具备对定性研究而言相对较大的样本规模, 并且对结构性的编码阶段进行了前导性测试以保证较高的研究信度, 上述不足不太可能使研究结果产生实质性偏差。

未来可以通过大样本的量化实证研究, 进一步检验本研究重构的整合框架。 例如: 通过对大量企业的问卷调查, 查明可持续管理控制整合的不同形态在现实中的存在情况; 从权变理论的视角出发, 基于该整合框架探寻不同整合形态的前因和后果。 对于前因, 可以比较各种整合形态在不同行业、不同规模、不同组织结构、不同战略类型、不同监管环境的企業群体中的分布; 对于后果, 可以比较各种整合形态对企业绩效、环境与社会责任、不同利益相关者的影响等。

【 主 要 参 考 文 献 】

[ 1 ] Elkington J.. Cannibials with forks:The triple bottom line of twenty-first century business[M].Oxford:Capstone,1997:N/A.

[ 2 ] Gond J. P., Grubnic S., Herzig C., Moon J.. Configuring management control systems:Theorizing the integration of strategy and sustain-

ability[ J].Management Accounting Research,2012(3):205 ~ 223.

[ 3 ]Ditillo A., List I. E.. Exploring sustainability control systems' integration:The relevance of sustainability orientation[ J].Journal of

Management Accounting Research,2016(2):125 ~ 148.

[ 4 ] Simons R.. Levers of control: How managers use innovative control systems to drive strategic renewal[M].Cambridge: Harvard Business

Press, 1995:N/A.

[ 5 ] Battaglia M., Passettsa E., Bianch L., Frey M.. Managing for integration: A longitudinal analysis of management control for sustainability[ J].

Journal of Cleaner Production,2016(10):213 ~ 225.

[ 6 ] George R. A., Siti-Nabiha A. K., Jalaludin D., Abdalla Y. A.. Barriers to and enablers of sustainability integration in the performance

management systems of an oil and gas company[ J].Journal of Cleaner Production,2016(10):197 ~ 212.

[ 7 ] Caputo F., Veltri S., Venturelli A.. Sustainability strategy and management control systems in family firms: Evidence from a case study[ J].

Sustainability, 2017(9):N/A.

[ 8 ] Norris G., O'Dwyer B.. Motivating socially responsive decision making: The operation of management controls in a socially responsive or

ganisation[ J].British Accounting Review,2004(2):173 ~ 196.

[ 9 ] Durden C.. Towards a socially responsible management control system[ J].Accounting,Auditing & Accountability Journal,2008(5):671 ~ 697.

[10] Riccaboni A., Leone E. L.. Implementing strategies through management control systems: The case of sustainability[ J].International Journal

of Productivity and Performance Management,2010(2):130 ~ 144.

[11] Crutzen N., Zvezdov D., Schaltegger S.. Sustainability and management control: Exploring and theorizing control patterns in large European

firms[ J].Journal of Cleaner Production,2017(11):1291 ~ 1301.

[12] Krippendorff K.. Content analysis:An introduction to its methodology(2nd ed.)[ M].Thounsand Oaks,CA:Sage,2004:N/A.