中小企业社会责任对融资约束的作用机理与实证检验

2020-06-15尚文韬

尚文韬

(广西财经学院 广西 南宁 530000)

一、引言

中小企业想在有限的市场上拥有一席之地,就要拥有大量的资金以备发展需要。而这些资金中只有一小部分来自企业内部,大部分的资金都要从企业外部的投资者那里获得。资金市场的投资者的资金毕竟有限,加之市场存在信息不对称等因素,导致了中小企业面临较大的融资约束,所以市场上大部分中小企业普遍面临着融资难、融资贵的问题。如何缓解中小企业的融资约束,是当前迫切需要解决的问题。本文将研究中小企业社会责任对融资约束的作用机理,并找到缓解中小企业融资约束的对策建议。

二、文献综述

(一)企业社会责任的概念及相关研究

企业社会责任的概念源于西方经济学家对市场的考量。这一概念最初是由Oliver Sheldon(1924)在《管理哲学》这本书中提出的,他认为企业在赚取利润的时候同样应该关注企业内外部不同群体的不同需要。现代企业社会责任概念是由Bowen(1953)在《商人社会责任》中提出的,他认为企业的社会责任应该与他们在社会上的权利相对应。企业在追求利润的同时是可以兼顾社会目标的。

1.企业社会责任的评价体系

企业社会责任的评价体系的建立一直是学者们对社会责任这一概念的重点研究方向。1963年利益相关者的概念被首次提出,斯坦福研究院强调了利益相关者与企业的联系。从此该理论得到了学者们的广泛认可,许多学者也利用利益相关者理论提出了自己的社会责任评价体系。Ernst&young(1971)运用文本分析法,对财富500强企业的社会责任进行研究,总结归纳出社会责任的六大要素:环境、机会、员工、社会、产品以及其他因素。Carroll(1979)提出了被大多数学者认可的四层次模型,即社会责任包括经济、法律、伦理和自由决定的责任。我国学者对企业社会责任的研究大多是基于国外学者的维度。

2.企业社会责任与财务绩效的关系研究

现有的关于企业社会责任的研究还集中在企业社会责任与财务绩效的关系研究。一些学者使用企业的环境绩效量化企业社会责任水平,研究企业在环境方面的社会责任水平与财务绩效的关系。如徐建中等人(2018)基于meta分析,研究国内外的五十多个实证研究中58个独立样本,发现企业社会责任与财务绩效之间具有正相关关系。一些学者使用碳绩效表示企业在环境方面的社会责任承担状况。如何玉等人(2017)用炭绩效量化企业在环境方面的社会责任水平,研究企业社会责任与财务绩效间关系,并发现企业社会责任水平和财务绩效正相关。学者们大多是认可企业承担社会责任会提升企业的财务绩效。

(二)企业融资约束的概念及研究

融资约束是由于信息不对称问题和代理问题,使得外部的融资成本高于内部融资成本而产生的。现在国内外有关融资约束的研究大多集中在融资约束受到哪些因素的影响。如金融发展状况,慈善捐赠等。

倪明明等人(2015)重点研究了金融发展程度不同的地区政治关联对企业融资约束的影响,他们构建了现金-现金流敏感模型,通过研究发现,金融发展水平对企业的融资约束具有一定影响。李维安等人(2015)研究企业慈善捐助对融资约束的影响,研究发现企业进行捐赠有助于企业降低融资约束。

(三)文献评述

现有的关于企业社会责任以及融资约束的相关研究主要是企业社会责任的评价体系,企业社会责任与财务绩效的关系研究以及融资约束受到哪些因素的影响。但是现有的研究仍然存在以下不足:

现有文献大多数集中在大型企业承担社会责任有利于企业财务绩效的提升等方面,针对中小企业社会责任的研究相对较少。中小企业在现有的激烈的经营环境下是否会为了降低投入成本而选择不承担社会责任,从而加剧企业和外界的信息不对称,使企业面临较高的融资成本,使得企业难以长期发展。因此需要研究社会责任与融资约束的关系,探索企业降低融资约束的对策。

针对现有文献存在的不足,本文选取了371家上市中小企业为研究对象,研究社会责任对融资约束的作用机理。通过本文的研究,不仅可以完善现有的关于企业社会责任与融资约束的相关研究,还能够从社会责任角度为企业管理者提供可以降低融资约束的建议,以便管理者更好地管理企业。

三、理论分析与研究假设

(一)企业承担社会责任对投资者的影响

对中小企业而言,获得日常活动的资金是企业能够持续经营的重中之重。目前我国的市场正处于初期发展阶段,在有关制度方面仍然存在许多的不足。同时体系的不完善也限制了我国资本市场的发展。现有的融资渠道过于繁杂,这在很大程度上的限制了企业融资的渠道和规模。

根据信号传递理论,企业披露社会责任承担的相关信息增加了企业与投资者之间的信息透明度。此外企业承担社会责任有助于投资者,股东等人相信公司的管理层可以维护他们的利益,从而降低他们对于投资的风险预期,继而企业能够要求支付相对低的投资收益,获得相对低的融资约束。基于以上分析,本文提出如下假设:

良好的企业社会责任表现可以降低企业融资约束。

四、变量设计与模型构建

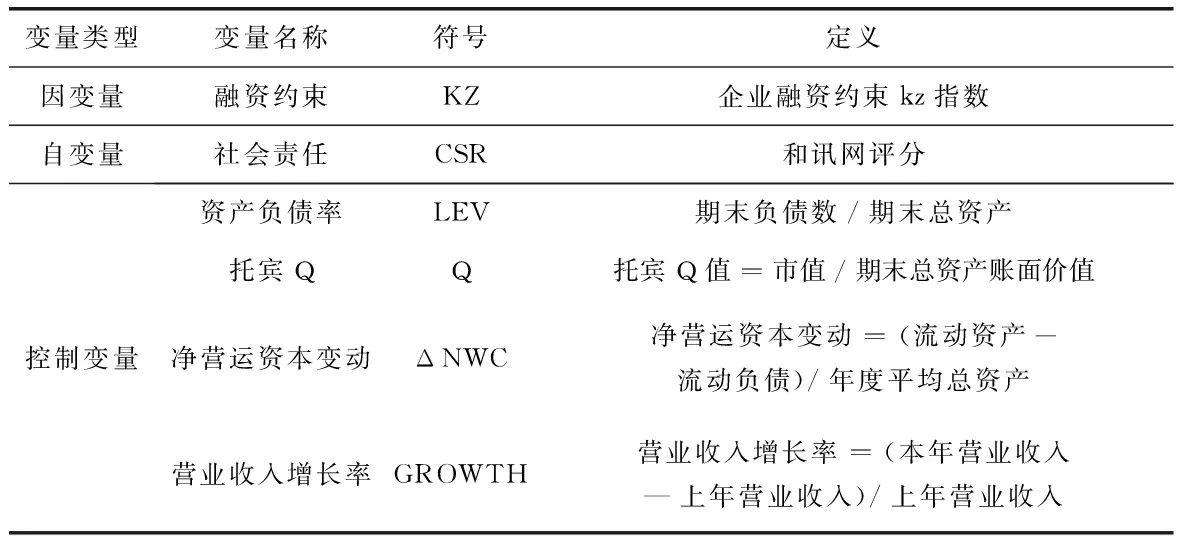

(一)变量设计

1.企业社会责任(CSR)

企业社会责任的度量方式一般有声誉指数法、内容分析法、第三方评级法等。现有的研究大多采用第三方机构的社会责任评分,他们把企业的社会责任分解成几个维度,并对每个维度下设与其对应的二级和三级指标。本文也将使用和讯网的企业社会责任评分来评价企业社会责任水平。

2.融资约束(KZ)

企业的融资约束水平可以通过公司的财务指标间接地反映。Kaplan and Zingales以经营性净现金流、现金持有量等因素作为融资约束的代理变量,进行回归分析构建了一个KZ指数来度量企业的融资约束程度。这一度量方法在研究领域中得到了广泛运用。本文同样采取这种方法度量企业的融资约束水平。

通过其他学者的研究,本文还选取了如下控制变量:资产负债率(LEV)、托宾Q值(Q)、净营运资本变动(ΔNWC)及营业收入增长率(GROWTH)。

表1 研究变量说明

(二)模型构建

模型:企业社会责任与融资约束

为了验证企业社会责任与融资约束之间的关系,本文构建了模型,其内容如下:

KZ=α+β1CSR+β2GROWTH+β3LEV+β4Q+β5ΔNWC+ε

以上建立的模型中,α为截距项,β1—β5为回归系数,ε为残差项。

五、实证检验及结果分析

(一)数据来源

社会责任综合得分来自和讯网,其他数据来源于wind数据库。样本区间为2014-2018年。筛选数据原则如下:(1)选取2014年1月1日以前在中小企业板块的公司;(2)剔除金融类和ST/ST*的公司。最终选择了371家上市中小企业作为研究对象。对主要变量和控制变量都进行了5%的缩尾处理。

(二)描述性统计分析

表2 主要变量描述性统计

通过表2可以看到,企业的社会责任的最大值和最小值差距较大。证明我国的中小企业的承担社会责任承担水平存在极大的差异,说明我国中小企业在社会责任履行这一方面,好的企业与差的企业的管理意识差距很巨大。企业融资约束的最小值与最大值差距也比较大,表明我国中小企业的融资约束水平差距也较为明显,同时中小企业的融资约束的中值明显高于平均值,这说明我国的中小企业是付出较高的融资成本进行生产运行的,即我国的中小企业面临较高的融资约束。

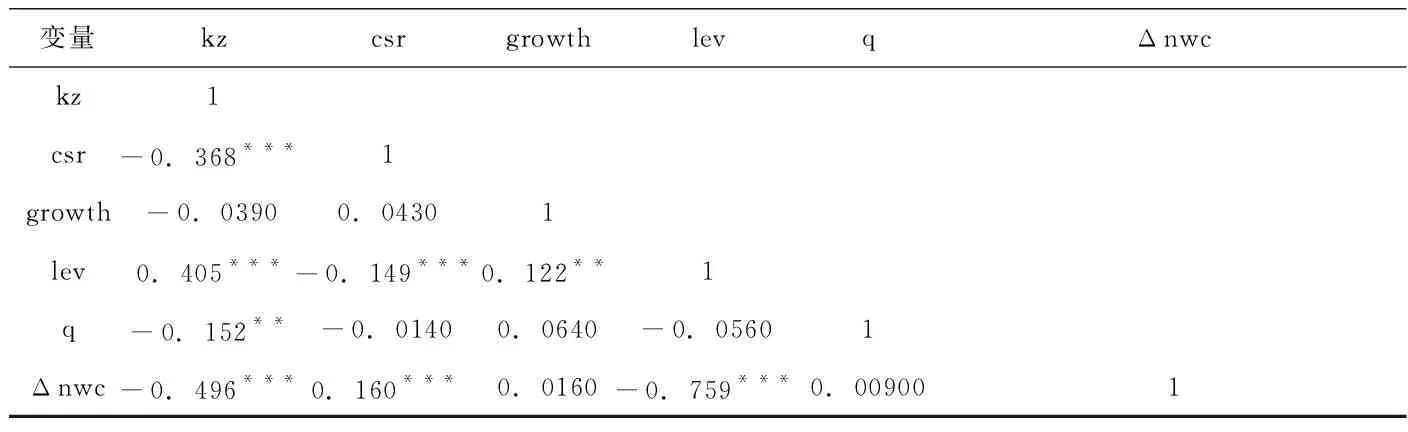

(三)相关性检验

表3 企业社会责任与融资约束模型相关系数分析

注:*、**、***分别表示在 10%、5%、1%显著性水平上显著。

表3为中小企业社会责任与融资约束关系的相关系数检验。从表格中可以看出,因变量融资约束与自变量企业社会责任之间的相关系数为-0.368,在1%水平上显着。这初步验证了本文提出的假设,即企业承担社会责任可以降低融资约束。这与上文分析的情况一致。

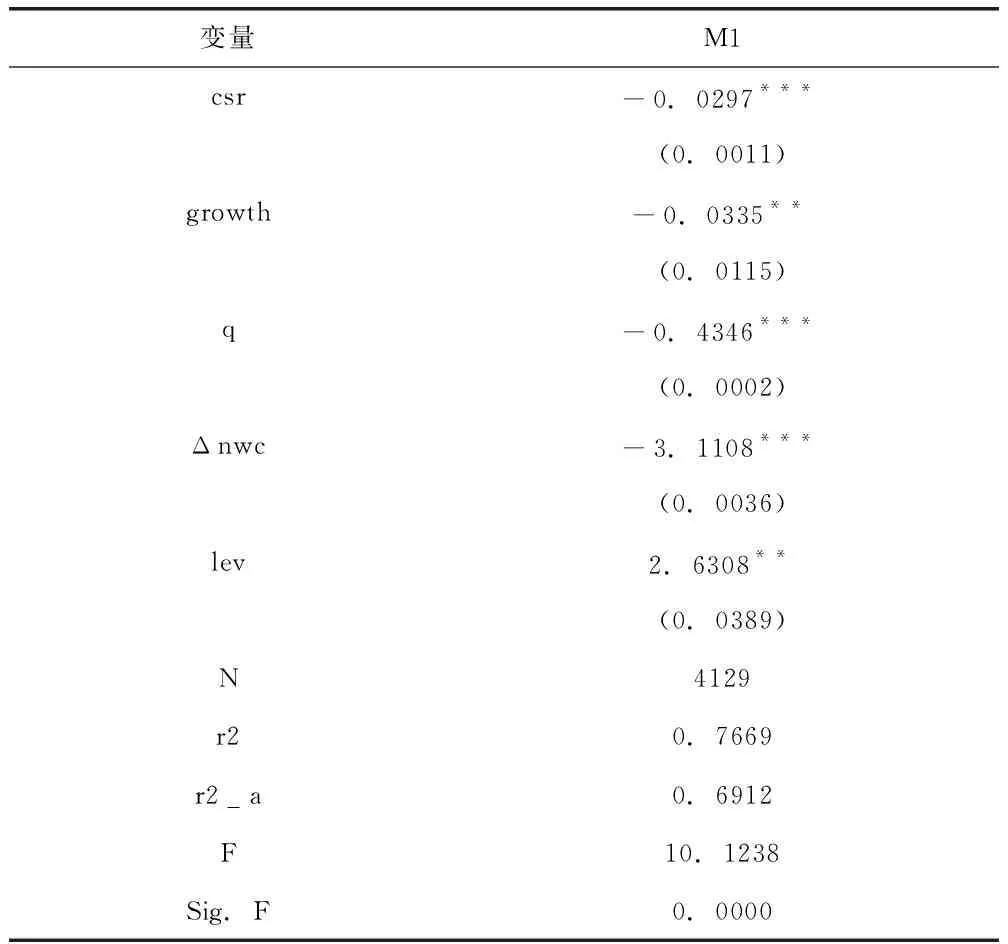

(四)多元回归分析

表4 企业社会责任与融资约束的回归结果

注:回归系数下方括号内的值是p值。

*、**、***分别表示在 10%、5%、1%显著性水平上显著。

从表4的回归结果看,调整R2为0.6912,F值是10.1238,Sig.F为0.0000这可以看出模型(二)的拟合度是符合要求的。从上表可以看出,企业社会责任与融资约束之间的回归系数为-0.0297,在1%显着性水平上显着。这表明企业社会责任与融资约束是负相关的,这与前文假设一致。即企业履行社会责任,是可以降低融资约束的。

(五)稳健性检验

为了确保文章研究结果的可靠性以及验证文章中构建的模型是否稳定,为了避免内生性的问题,本文将自变量滞后一期进行处理,以证明企业是由于承担了社会责任才使得融资约束降低,而不是企业拥有较低的融资约束而选择承担社会责任。在将自变量滞后一期后,代入模型,回归结果依旧显著。

(六)实证总结

良好的企业社会责任可以降低企业的融资约束。基于信号传递理论进行分析,企业在履行社会责任时,同时传递了企业经营者对投资者负责的信号,这对于企业的大部分投资者具有很大的吸引力。因为股东和投资者最终的目的就是在保证本金不亏损的前提下获取最大利益。企业积极履行社会责任能够让他们对经营者有一定的信任,从而使企业可以要求支付较低的投资收益,企业就会获得较低的融资约束。

六、对策建议

根据以上的研究结果,本文从社会责任角度提出以下几点可以降低中小企业融资约束的对策建议。

1.树立社会责任意识

首先要树立良好的社会责任风气,使之列入企业文化。从上至下,通过不断教育,知晓社会的变化和民众的需求。建立监督和赏罚机制,将监督的权利下放至最基层,对提出实用改进意见的员工给予奖励,在全公司内形成优良的社会责任作风。以制度进行约束,以文化进行教育。

2.借助大数据建立社会责任披露平台

大数据技术已经是当代社会不可或缺的先进技术手段,它为企业在社会责任履行方面带来了深刻的影响。企业在履行社会责任时运用大数据平台可以采集许多履责信息,同时大数据技术的应用使信息具有较强的时效性,这样也加强了企业与外界的联系,企业也可以主动把握社会需求变动,有利于企业的可持续发展。