高管特征、风险管理与企业价值

——基于我国上市公司的证据

2020-06-15袁显平祁雨佳

袁显平 祁雨佳

(西安科技大学 陕西 西安 710054)

一、绪论

随着我国企业的发展壮大,越来越多的企业进入上市的轨道,中国的资本市场逐渐走入正轨,进入快速发展的通道。虽然我国资本市正处于场蓬勃发展的阶段,但是,因为发展而产生的问题也如约而至,就如近些年发生的“雅百特”事件,企业内部风险激增,利用跨境工程项目伪造外国政要信函以虚构国内外贸易,此行为使得该企业在一年之间就虚增了2.6亿元利润。这些事件都因为企业风险管理不当致使风险管理有效性降低而让心怀不轨的员工有机可乘,最终对企业价值产生危害。

在如今不完全的市场条件下,因为信息不对称、高管人员道德、代理成本等因素,风险管理对企业的内部决策与经营管理有着决定性影响,因为高层管理团队特征在一定程度上反映了其素质和认知,不同的特征会对高管不同的风险行为产生偏好,从而对企业的风险管理程序的实施产生影响,最终作用于企业价值。从此可以看出,高管特征与风险管理都会对企业价值产生影响,并且会共同作用于企业价值,所以,对于高管特征与风险管理的协同作用越来越多的成为研究者们关注的问题。

虽然学者们对于高管特征与企业价值的研究很多,但是高管不同的特征对企业价值的影响却没有统一的研究结果,因此本文引入风险管理,通过分析高管特征与风险管理对企业价值的协同影响作用,来完善相关的研究。

二、研究设计

(一)研究假设

在高管年龄特征方面,年龄越大,说明这个人所经历的事情越多。俗话说”不听老人言,吃亏在眼前”就是对年龄这个概念最好的解释。不同年龄阶段的人们在决策中考虑的因素也不同,因此,提出假设H1a。在高管任期特征方面,由于高管在该企业工作的时间越来越久,高管对于企业的各项业务就越了解,就越容易操控企业往正确的方向前进。因此,提出假设H1b。在高管学历特征方面,要想企业发展壮大,拥有更可观的未来,寻求高学历的管理者是必不可少的。因此,提出假设H1c。在高管薪酬特征方面,高管薪酬属于双因素理论中的保健因素,如果这类保健因素无法满足,则会使高管产生负面情绪,从而影响企业价值的提升,因此,提出假设H1d。综上所述,具体如下:

H1a:限制其他条件不变,高管年龄与企业价值呈正相关关系;

H1b:限制其他条件不变,高管任期与企业价值呈正相关关系;

H1c:限制其他条件不变,高管学历与企业价值呈正相关关系;

H1d:限制其他条件不变,高管薪酬与公司价值呈正相关关系。

风险管理是企业进行经营活动必不可少的工具,此工具可以对企业风险进行预测与防治,并对企业的运行与程序进行规范与加强,从而提升企业价值。因此,提出假设H2:

H2:限制其他条件不变,风险管理的有效性与企业价值呈正相关关系。

不同的高管会对企业风险管理的方向产生影响,公司风险管理的敏感性会随着优秀高管的参与而提升,为证明高管特征与风险管理是否可以协同对企业价值起到调节作用,本文提出假设3,具体如下:

H3a:限制其他条件不变,高管年龄与风险管理协同对企业价值起到调节作用;

H3b:限制其他条件不变,高管任期与风险管理协同对企业价值起到调节作用;

H3c:限制其他条件不变,高管学历与风险管理协同对企业价值起到调节作用;

H3d:限制其他条件不变,高管薪酬与风险管理协同对企业价值起到调节作用。

(二)变量设计

表1 变量选取列表

资料来源:作者自制

(三)模型构建

为了检验假设,参考国内外学者相关的研究后,本文以综合绩效(CFI)来代表企业价值,以企业内部控制指数(Dibo)来代表企业风险管理有效性,以高管的年龄、任期、学历与薪酬来代表高管特征,同时加入了选定的控制变量,构建出以下模型:

CFI=β0+β1SMA+β2SME+β3SMT+β4SMC+β5EC+β6ES+β7IDP+β8RGR+Year+Industry+ε

(2-1)

CFI=β0+β1Dibo+β2EC+β3ES+β4IDP+β5RGR+Year+Industry+ε

(2-2)

CFI=β0+β1SMA+β2SME+β3SMT+β4SMC+β5Dibo+β6EC+β7ES+β7IDP+β9RGR+Year+Industry+ε

(2-3)

CFI=β0+β1SMA+β2SME+β3SMT+β4SMC+β5Dibo+β6Manage*Dibo+β7EC+β8ES+β9IDP+β10RGR+Year+Industry+ε

(2-4)

其中Manage*Dibo用来表示高管特征与风险管理的交互项。β0为常数项,βj(j≠0)为变量相关系数,ε为回归方程的随机扰动项。

三、回归分析

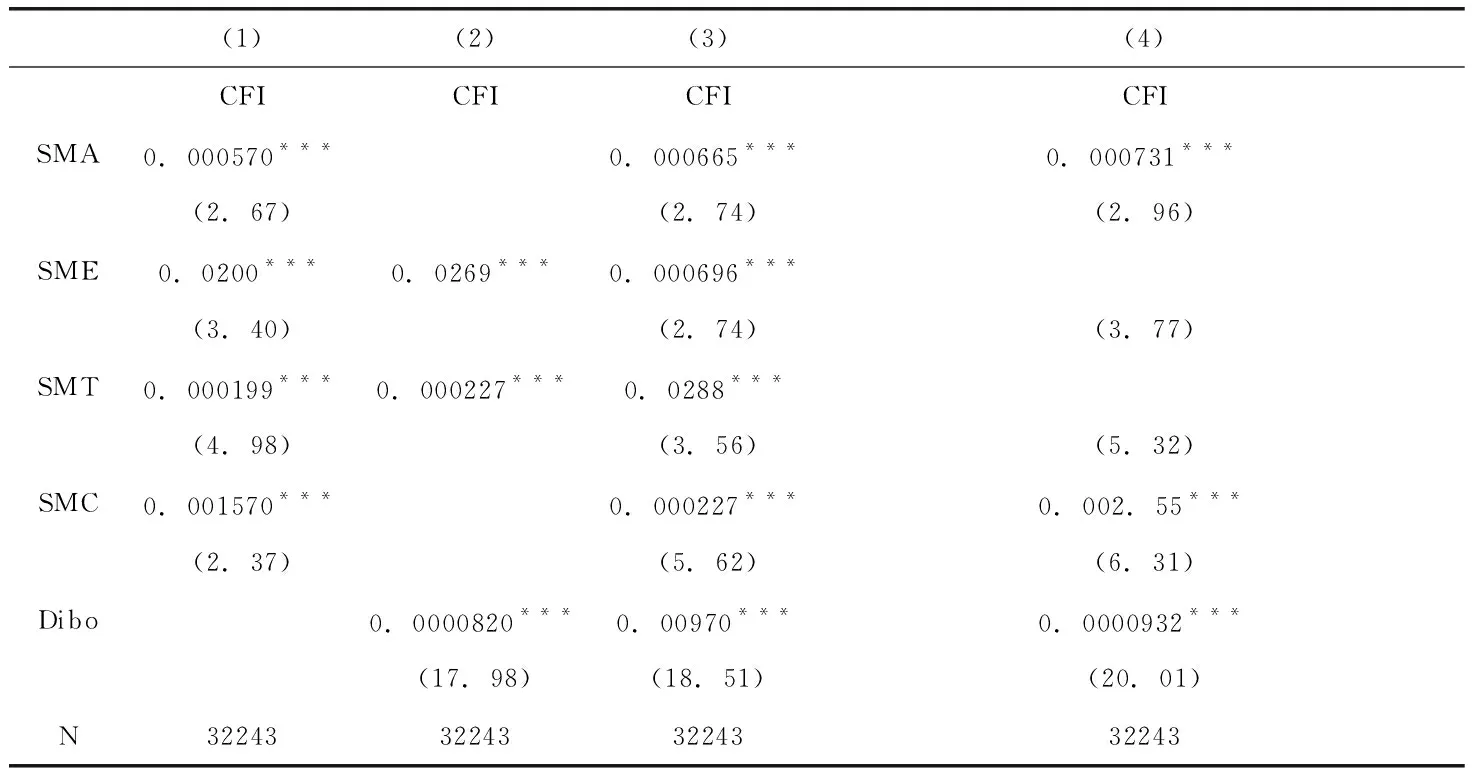

多元线性回归结果如表2所示。

表2 回归结果

注:*、**、***分别表示10%、5%、1%的显著性水平。

资料来源:作者自制

本文的模型(2-1)研究了高管特征对企业价值的影响,高管年龄方面,从表2的信息得知,高管的年龄越大时,公司的价值水平就会越高,其系数为0.000570,在1%的显著水平上显著,假设1a得到证实。高管任期方面,高管的平均任期正向促进了公司价值,显著水平为1%,系数为0.000199,假设1b 通过检验。高管学历方面,高管的学历水平越高,公司的价值水平会越高,其系数为0.0200,在1%显著水平上显著,假设1c得到证实。高管薪酬方面,其系数为0.001570,在1%显著水平上显著,假设1d得到证实。

本文的模型(2-2)研究了风险管理对企业价值的影响,从表2中的数据结果可以看出,风险管理与企业价值呈正相关关系,系数为0.0000820,显著性水平为1%,因此,假设2得到有力的支持。

模型(2-3)、模型(2-4)的回归结果如上表2所示,首先,高管特征(年龄、任期、学历、薪酬)与企业价值呈正相关关系,在加入了风险管理变量的情况下,企业高管特征对企业价值影响的系数变大,并且在1%的水平上显著正相关,然后,在进一步加入了高管特征与风险管理的交互项后,高管特征对企业价值的影响系数又有所增大,而且高管特征对企业价值依然在1%的水平上显著正相关。这个结果表明风险管理对高管特征与企业价值的正向关系有着显著的调节效应;其次,在加入了高管特征变量的情况下,企业风险管理对企业价值的影响系数变大,并且在1%的水平上显著正相关,这说明加入高管特征变量后,风险管理与企业价值的正向影响增加了。然后,在进一步加入了高管特征与风险管理的交互项后,风险管理对企业价值的影响系数又有所增加,而且风险管理对企业价值依然在1%的水平上显著相关。这个结果表明,高管特征对风险管理与企业价值的正向关系有着显著的调节效应。以上的分析表明,高管特征和风险管理能够协同调节企业价值水平的变动。因此,假设4a、4b、4c、4d也得到了验证。