中国与东盟双向投资与贸易增长的协整分析

2020-06-15罗巧萍

罗巧萍

(广西大学 广西 南宁 530004)

一、引言

自 2010 年中国—东盟自由贸易区正式建立以来,中国与东盟国家的经贸关系日益密切,紧随着 2013 年习近平主席提出 “一带一路” 倡议,东盟处于重要的战略地位。而贸易和投资作为 “一带一路” 建设的重点内容,随着 “一带一路” 倡议的不断推进,中国与东盟国家的投资合作不断深入,发展规模扩大。根据 2006-2017 年《中国对外直接投资统计公报》和《中国统计年鉴》统计的中国与东盟的双向直接投资与双边贸易的数据来看,2006-2017年间,中国与东盟的双向直接投资从 36.88 亿美元增加到 192.14 亿美元,年均增速达 19.31%。其中对东盟国家的直接投资从 2006 年的 3.36 亿美元增加到 2017 年的 141.19亿美元,年均增长率 为52.32%;东盟在华直接投资从 2006 年的 33.51 亿美元增加到 2013 年的 83.47 亿美元,然后下降到 2017 年的 50.84 亿美元,但年均增长率为 6.27%,并且 2014 年中国对东盟的直接投资首次超过了东盟在华直接投资,并且保持增长趋势,而东盟对华直接投资增长相对缓慢。从双边贸易情况看,近年 来中国与东盟国家双边贸易增长迅速,2006~2017年,中国与东盟国家的双边贸易额年均增速达 12%,其中中国对东盟出口贸易额年均增速为 14.3%,进口贸易年均增长率为 10.2%。整体来看中国对东盟国家的贸易额和双向直接投资都呈现增长趋势。

随着中国对外贸易蓬勃发展的同时,中国开始从贸易大国、引资大国迅速走向投资大国,基于中国与东盟合作关系悠久,进一步讨论中国与东盟国家的双向直接投资与中国与东盟的双边贸易关系以更好的促进双边经贸合作发展显得尤为重要。中国与东盟国家的相互投资在经过了二十多年的发展后,进入了一个相对平稳的发展阶段,进一步讨论中国与东盟国家的双向直接投资与中国与东盟的双边贸易关系以更好的促进双边经贸合作发展显得尤为重要,这不仅可以为双方政府经济政策的制定提供决策参考,也可以对双方跨国公司进一步开拓对方市场方式的选择提供一定的战略指导。通过揭示中国与东盟的双向投资与中国对其的进出口的长短期趋势,投资与外贸的关系,深人研究促进和深化双方各领域投资与贸易合作具有重要意义。

二、文献综述

郭宏(2006)指出随着中国与东盟双边关系的全面发展,双边经贸关系迅速发展,中国成为东盟对外直接投资的重要地区和重要的FDI来源地。李建伟(2010)分析中国与东盟双向投资的特点及原因,提出了加强中国与东盟投资合作的措施建议。徐敏(2016)总结了中国与东盟国家双向投资现状。提出了以投资为契机、建设中国—东盟命运共同体、升级中国—东盟自由贸易区;通过亚洲基础设施投资银行和丝路基金等对策促进相互投资发展。张幼文(2017)认为在推动双向投资布局过程中要注意投资贸易协同推进、国家战略与地方战略协同推进。韩亚峰(2018)对中国与“一带一路”国家双向投资与对外贸易分区域进行研究,发现东盟国家对中国的投资(IFDI)对于进出口贸易之间呈现显著的负相关关系,即随者东盟国家对中国的投资增多,IFDI会部分替代进出口贸易。

对现有文献梳理看出对东盟与中国的双向投资与贸易关系的定量研究较少,因此本文在缺乏对中国与东盟双向FDI 与中国外贸发展研究的背景下,以中国与东盟的双向FDI与进出口贸易的关系为研究对象,运用面板协整理论、面板误差修正模型等方法,实证分析双向FDI与贸易间存在什么关系?以期为政府及有关机构提供决策参考。

三、实证分析

本文选择面板数据建模,即建立在面板数据之上、利用平行数量分析变量之间相互关系,并对其变化趋势进行预测的计量模型,运用协整理论进行分析,出于数据可获得性,本文以东盟7 国为横截面个体,与相应变量的时间序列数据进行组合而形成如下面板协整模型:

lnexit=β1lnofdiit+β2lnifdiit+β3lngdpit

(1)

lnimit=β1lnofdiit+β2lnifdiit+β3lngdpit

(2)

其中,下标(it)表示第i个观测单元的第 t 期的相应的指标。

为了避免“伪回归”问题,首先进行面板单位根检验,若检验的变量序列都平稳或一阶平稳时,可进行协整检验以考察变量之间是否存在长期稳定协整关系,确定存在长期协整关系的基础上,进一步通过面板误差修正模型(PECM)进行协整估计,此时模型设定如(3)、(4)式所示。其中Δ表示一阶差分算子,α为误差修正速度,显著为负,则进一步支持模型(1)、(2)中存在面板协整关系。β1和 β2分别反映了对外直接投资和外商直接投资与进出口之间的长期关系,λ1和λ2分别反映了上述两个变量与双边贸易之间的短期调整关系。根据Granger 表述定理,将协整回归方程中的残差带进PECM模型中进行估计。

Δlnexit=α(lnexit-β1lnofdiit-β2lnifdiit-β3lngdpit)+λ1Δlnofdiit+λ2Δlnifdiit+λ3ΔIngdpit+μit

(3)

Δlnimit=a(lnimit-β1lnofdiit-β2lnifdiit-β3lngdpit)+λ1Δlnofdiit+λ2Δlnifdiit+λ3Δlngdpit+μit

(4)

(一)数据来源与处理

出于数据的可获得性和研究需要,本文选取2006—2017年中国和东盟7国的双向 FDI 和双边贸易的面板数据,对双向 FDI 与双边贸易的协整 关系进行实证分析。因为FDI 的流入不仅会对当地外贸产生直接影响,还可以改变该地区的经济情况,进而对外贸产生影响。因此本文研究以中国对东盟各国的直接投资(OFDI,流量数据)、实际利用东盟各国的直接投资额(IFDI)、出口额(EX)和进口额(IM),东盟七国的GDP作为研究变量,数据主要来自《中国统计年鉴 》、《中国对外直接投资统计公报》。为减少或限制一些自相关、异方差以及内生性问题,对所有变量进行自然对数处理。另外由于 OFDI 流量数值存在 0 值 或负值,本文对零值变量加1再取对数以保留这些零值变量以保证数据的 一致性,对于负值则取其绝对值。数据处理使用 Excel 软件完成,模型回归 分析使用 Stata 13 和 Stata15.1 软件完成。

(二)实证分析

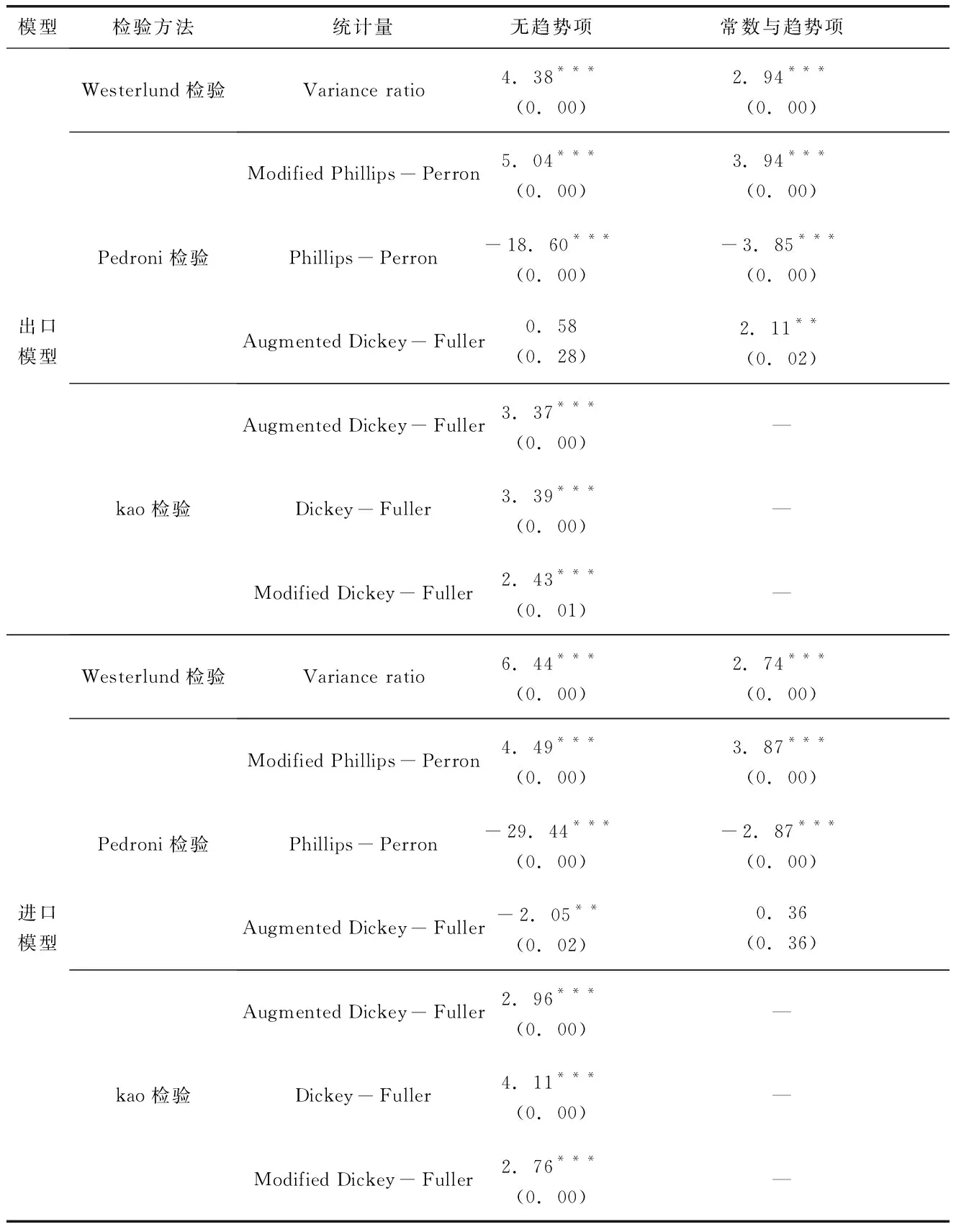

1.单位根检验。由于面板数据中含有时间序列,多数时间序列经济变量的平稳性难以确定,不平稳序列直接进行模型回归可能会出现伪回归问题,影响实证结果的准确性。因此展开实证分析前首先进行平稳性检验。本文利用Stata13软件,采取ADF-Fisher检验、LLC检验和hadri检验三种方法进行单位根检验,结果表明,原始序列 lnex、lnim、lnofdi、lnifdi、lngdp这五个变量无论是在常数与趋势项还是无趋势项下都是含有单位根的非平稳序列。随后一阶差分序列的平稳性检验中,所有变量均在5%的显著性水平下拒绝原假设,即可认为都是一阶平稳变量,可以进一步进行协整检验分析各变量间的长期均衡关系。

2.协整检验。对于面板数据实现协整检验采用方法主要有三种:Kao 检验、Pedroni 检验与 Westerlund 检验。本文参考陈强,采用这三种方法分别对解释变量和被解释变量之间的关系进行检验,结果如表1所示。Westerlund 检验结果显示,含出口的序列组和含进口的序列组的无趋势项和常数与趋势项统计量均在1%的显著性水平下强烈拒绝“不存在协整关系”的原假设。Pedroni 检验结果说明,出口模型中除了有趋势项的ADF统计量外,其他的统计量均能以5%的显著性水平下强烈拒绝“不存在协整关系”的原假设;对于进口模型,除了有常数和趋势项的ADF统计量外,其他所有统计量都在1%的显著水平下拒绝“不存在协整关系”的原假设。而只能进行无趋势项的kao检验结果显示含出口的变量系统和含进口的变量系统的统计量全在 1%的显著性水平下强烈拒绝原假设。总体来看,中国与东盟的双向FDI与外贸之间确实存在长期协整关系。

表1 面板数据的协整检验结果

注:结果由Stata15软件计算得出,括号内是对应的P值***、**分别表示1%、5%水平下显著。

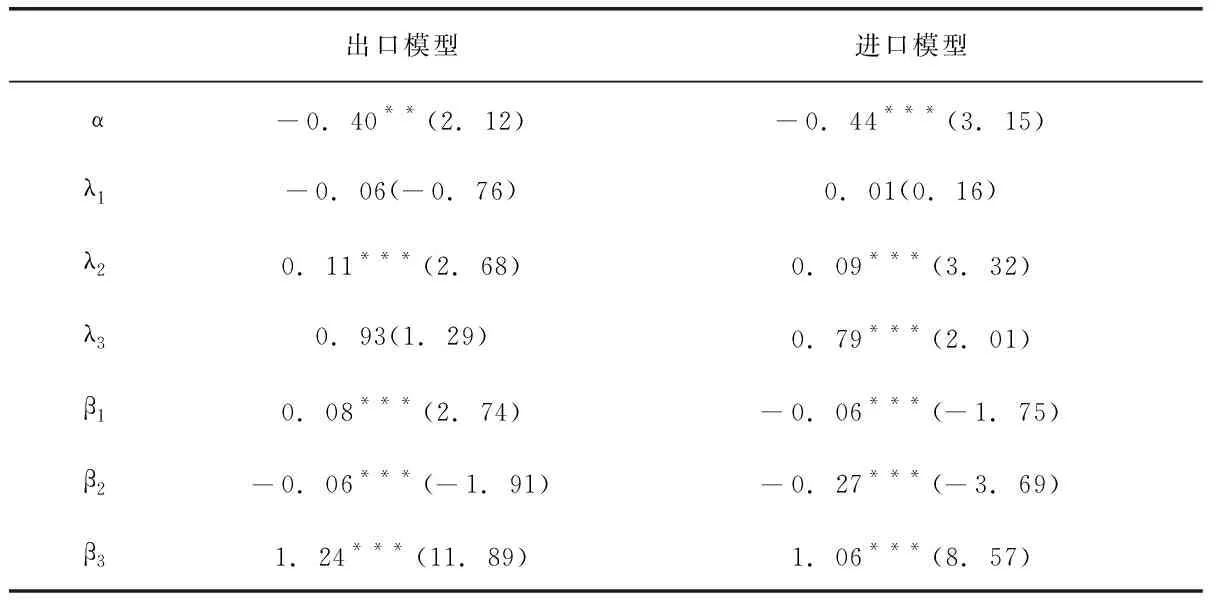

3.面板误差估计。为衡量解释变量对被解释变量的短期、长期作用,采用式(1)和式(2)进行回归,相应的残差项作为误差修正项分别带入式(3)和式(4)进行估计得到面板误差修正模型。本文运用 Blackburne 和 Frank(2007)提出了 三种估计方法,并进行 Hausman 检验,结果表明应该选择 PMG 估计方法建立面板误差修正模型,结果如表2所示。

表2 整体面板误差修正模型估计结果

注:结果由Stata 13软件计算得出,括号内为对应统计值,***、**、分别表示1%、5%水平下显著。

(1)出口面板误差修正模型估计结果。长期误差修正速度α的值为-0.404<0,并且在 5%的水平显著,说明变量之间存在长期关系,建立误差修正模型较合理。λ1为负但不显著,中国对东盟的出口在短期内不受中国对东盟的直接投资的影响;λ2系数显著为正,说明短期内中国对东盟的出口受到东盟在华FDI的促进作用。β1的系数为正,这意味着中国OFDI 流入长期内产生显著的出口促进效应,东盟7国近年来利用中国外资的增长促进中国对其的出口,中国对东盟的OFDI与中国出口间具有显著的长期均衡关系。β2的系数为显著为负,意味着中国利用东盟的FDI能够对中国对其的出口产生部分贸易替代效应,这也说明中国引入东盟的FDI在长期内对中国的出口产生贸易抑制影响,β3系数显著为正,则东盟国家的市场经济的发展在长期内会促进出口。因此,在短期内东盟在华FDI对中国出口产生促进作用,而在长期内则会产生部分出口替代效应。中国对东盟的OFDI短期内会抑制中国对其的出口,但并不明显,而在长期内则产生明显的出口促进效应

(2)出口面板误差修正模型估计结果。长期误差修正速度α也显著为负,说明伴随着中国与东盟的双向FDI与中国进口的长期(协整)关系,对中国短期的进口规模的扩大产生显著的抑制效应,当双向直接投资短期波动偏离长期均衡时,将以一定的调整力度将非均衡状态回拉到均衡状态。λ1的系数为正但不显著,λ2的系数为显著为正,在短期内中国对东盟的直接投资和中国利用东盟的直接投资都对中国从其的进口产生促进作用,但中国的 OFDI 流入东盟的促进作用并不显著。β1和β2的系数显著为负,说明中国与东盟的双向直接投资对中国从东盟的进口起到了抑制作用,即说明双向FDI对中国的进口产生部分替代作用,同样东盟的经济发展也能促进中国从东盟的进口。总体上,中国与东盟的双向FDI对中国从东盟的进口产生的长期抑制作用,短期内都为促进作用但是中国的FDI流入的促进作用不显著。

(三)结论与政策建议

中国对东盟的OFDI、东盟对中国的IFDI和进出口之间存在长期稳定关系,并对进出口的短期变化具有反向调节作用。在短期内,东盟在华FDI均能对中国的进出口贸易产生显著的影响,且都为促进作用,而中国对东盟的FDI的贸易效应则不明显。从长期来看,中国对东盟的OFDI和东盟在华FDI对出口都产生显著的影响,但前者为促进作用,后者则产生部分替代效应;而对于进口方面,双向直接投资都产生了显著的抑制作用,即都产生了进口替代效应,此外,中国与东盟的双边贸易还受到东盟国家的市场规模的影响。据此,本文提出如下政策建议:扩大对外投资规模,积极培育具有国际竞争力的大型跨国公司,鼓励中小企业积极到东盟开展多种形式的直接投资活动,促进中国对东盟直接投资的蓬勃发展。适当调整对东盟OFDI的东道国布局,改善目前中国在东盟各国投资国别分布不均,不断完善引资和投资政策,达到IFDI 政策和 OFDI 政策协调一致,并且与双边贸易政策协调抑制,互动发展。此外应主动学习发达国家的投资贸易一体化的政策框架,并探索出适合本国发展的投资贸易一体化的政策框架,为中国与东盟的贸易和双向投资提供一个良好的互动平台。

注释:

① 新加坡、泰国、马来西亚、印度尼西亚、柬埔寨、越南和菲律宾