钢企产品盈利能力管理的探讨

2020-06-11贺乐

贺乐

摘 要:产品收入减产品成本就是产品盈利,产品盈利能力管理就是根据产品盈利排序,提高收入、降低成本、增加毛利的过程。本文从钢铁行业的现状出发,分析了开展产品盈利能力管理工作的意义,重点论述了推进产品盈利能力管理的措施,并指出了影响产品盈利能力管理的主要因素。

关键词:钢企 盈利 产品价值 成本管理 盈利能力

钢铁行业产能过剩,竞争日益加剧,利润空间急剧压缩,企业想要在激烈的环境中生存和发展,就要不断适应经济新常态和市场新需求变化,把注意力集中到创新成本管控和提高管理方式的举措上。产品盈利能力管理作为企业管理的领先战略,通过对产品开展价值化分析,帮助企业有效进行资源配置,优化产品结构,实现品种价值增值,促进企业价值最大化。

一、开展产品盈利能力管理工作的意义

(一)产品盈利能力管理可以增加企业经济效益

随着钢铁行业整体制造能力的提高,产品差异化带来的优势逐渐削弱。产品盈利管理以提升公司高附加盈利能力产品比例为工作导向,有效配置现有资源,集中力量发展优势产品,帮助企业优化产品结构,增强综合盈利能力,提升企业经济效益。

(二)产品盈利能力管理可以提高市场竞争力

钢铁企业传统的钢种已经不再具有竞争优势,必须依托产品差异化价值管理来实现品种向高端化、精品化迈进。产品盈利能力管理通过产品成本测算等方法,综合运用差异化、低成本等手段,支撑高精尖产品的开发拓展、成本改善、市场定价,使企业成功实现产品转型,从而扩大公司的市场份额和销量,提升行业竞争力。

(三)产品盈利能力管理可以加强部门协同

产品盈利能力管理涉及产品的整个生命周期,各项工作的开展需要公司内部产供销研等多部门的全面配合,通过部门联动充分发挥技术攻关、降本攻关、营销攻关、管理攻关的协同效应,最终形成一种紧密联高效、互助互信的一体化协同运营机制。

(四)产品盈利能力管理可以提升企业管理水平

以价值创造为核心的产品盈利能力管理模式丰富了成本管理和企业管理的内涵,不仅打破了以利润为导向的传统成本管理模式,也是对原有企业管理方式的一种创新和升级。它的成功引入有助于提升企业整体管理水平,使企业在激烈的市场环境中能持续保持核心竞争力和发展活力。

二、如何推进产品盈利能力管理

(一)构建产品盈利能力管理模型

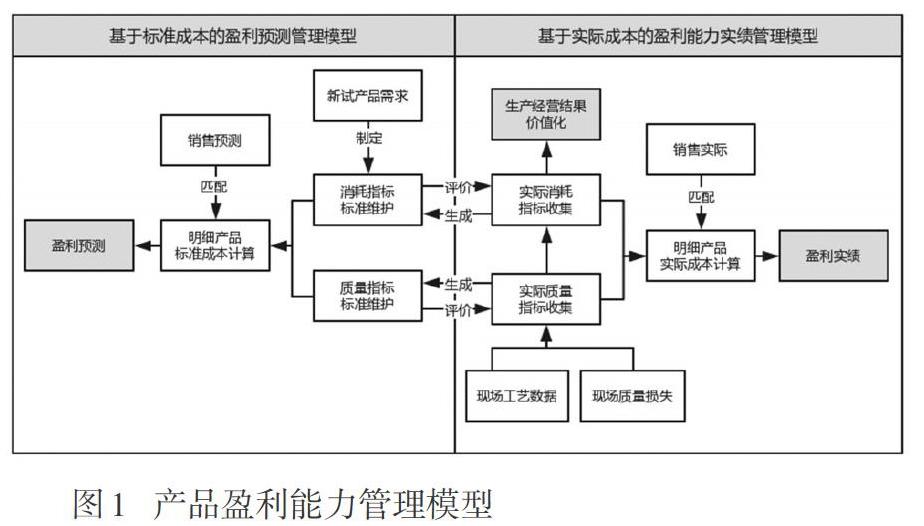

要做好产品盈利能力管理,切实增强盈利分析结果的指导性,必须结合企业实际经营管理需求和业务特征,建立一套科学、合理的管理模型。笔者根据多年的实际工作经验,以盈利预测和盈利实绩为模块,设计钢铁企业产品盈利能力管理模型如下图1。

(二)开展基于标准成本的盈利预测管理

盈利预测管理主要包括标准维护、明细产品标准成本核算、月度盈利预测、新试品盈利预测。消耗指标和质量指标标准的生成,坚持一切从实际出发的原则,通过系统支撑,利用多期历史数据,把实际生产数据转换为计划值指标,再把计划值指标进行维护,最终生成标准成本。若为新产品,则由专业部门根据新试产品需求制定产品消耗标准。明细产品标准成本核算以“标准成本+销售预测”为导向,把维护后的标准成本和销售预测数据(包含各品种规格销量预测和价格预测)进行匹配,计算出明细产品标准成本。盈利预测包括月度盈利预测、新试品盈利预测,两者均侧重事前盈利预测。它是在明细产品标准成本计算的基础上,按单位边际贡献对产品进行量化排序,并展開相应分析、指导实际工作。一方面,根据产品价值贡献度,并充分考虑市场实际需求,在企业和市场的有效联动的情况下,指导销售部门进行产品定价、接单组织,优化订单结构,促进品种价值增值。另一方面,订单预测提高了品种销售计划的准确性,可以帮助制造部门制定最优生产方案,更加合理地进行排产排程,降低了生产波动,同时更好地满足了用户交付期等相关需求。

(三)开展基于实际成本的盈利实绩管理

盈利实绩管理具体包括明细产品实际成本核算、盈利实绩分析等。主要以“实际成本+销售实际”为导向,通过收集、加工实际生产经营数据,核算明细产品实际成本,并从钢种、规格、用户、合同等多维度展开分析,协助企业全面开展产品盈利实绩和产品成本竞争力分析。盈利实绩分析是对标准盈利管理的修正,通过分析实际指标与标准指标之间的差异,衡量标准精度,并及时进行修正,确保盈利预测的准确性;是对制造过程的修正,通过分析实际成本与标准成本之间的差异,衡量生产控制水平,辅助现场改善,缩小差异,提升企业竞争力;同时也是对营销管理的修正,通过分析实际结算与订单预测之间的差异,衡量市场预判水平,积累经验,优化营销方案,有效配置资源。

三、影响产品盈利能力管理的主要因素

(1)盈利预测管理工作的开展需要员工高度的市场敏锐性,能够应对快速变化的外部市场环境,并作出合适的销售预测,包括订单预测和价格预测。其中:订单预测的准确性对客户与企业的紧密度、稳定性的要求非常高,但总体并不是完全不可预知的。每个品种固有的行业特点、客户的经营模式、地理区位等因素能都可以帮助预测品种订单走势。而产品价格的波动必然也遵循一定的规律,可以根据市场释放出来的信号,以及上、下游产品的价格走势等因素进行综合研判,提高价格预测准确性。

(2)产品盈利能力管理是一项复杂的工程,在横向层面贯穿了公司设计、研发、生产、销售、采购、质量等各业务环节,需要对产供销研的全过程实现价值化管理;在纵向层面贯穿了班组、作业区、厂部、公司层面等各管理环节,需要对各项决策提供价值化支撑。而盈利能力管理系统的开发实现了全环节的价值化管理,可以帮助钢铁企业有效对其纷繁复杂的品种规格展开盈利计算、分析,支撑公司经济决策,提升产品盈利能力管理水平。

四、结束语

综上可见,产品盈利能力管理对企业的发展有着至关重要的作用,钢铁企业只有加强产品价值化分析,利用精细化、精益化的管理手段,不断提升行业竞争力,才能保证企业立于不败之地,实现企业持续稳定发展。

参考文献

[1]财会〔2018〕38号.管理会计应用指引第 405 号-多维度盈利能力分析[S].

[2]顾晓红.宝钢CE系统的“精益”运用[J].企业管理,2012(5).

[3]蒋为.产品盈利能力管理在生产经营中的应用[J].新疆财会,2010(6).