2020城市商业魅力排行榜

2020-06-11

商业资源集聚度TOP10

商业资源集聚度权重0.22

商业资源集聚度TOP10

计算方法.

a大品牌青睐指数×0.30

b商业核心指数×0.36

c基础商业指数×0.34

*

二级指数为主成分分析结果,若结果小于0则表示低于平均值;一级指数最终结果依照主成分分析法与新一线城市研究所专家委员会的权重打分综合计算。

头部新一线城市与一线城市之间的商业实力差距有所缩小

數据来源:2019年、2020年《城市商业魅力排行榜》注:数据统计时间分别截至2019年2月及2020年2月;商业资源集聚度得分以新一线城市最大值为100分作百分化处理

商业资源集聚度是一项借助商业世界的选址研判智慧,评估对城市商业实力强弱的数据指标。它从主流消费品牌对城市的青睐程度、商圈实力以及基础商业发展三方面衡量城市的商业繁荣程度。

上海一直是这个维度上得分最高的城市——并且得分大幅领先于北京、广州和深圳。过去一年它还在持续引进更多“亚洲首店”和“中国首店”,这将持续巩固其在全国范围内的商业品牌影响力。

与2019年相比,头部新一线城市与一线城市之间的商业实力差距,有着明显的缩小。2019年商业资源集聚度排名最高的新一线城市是成都,它在这项指标上的得分约为上海的一半,而今年成都该项的得分是上海的60%。过去一年,有8个新一线城市主流消费品牌门店净增数量高于上海。

本年度西安、武汉、东莞、长沙、沈阳,以及2个新晋新一线城市佛山与合肥实现了商业资源集聚度排名的上升,其中西安已经持续4年在这项指标中排名上涨。

合肥商业资源集聚度排名从2019年的第22位升至第19位,是过去一年上升最快的新一线城市,青岛的排名则大幅下降4位。2019年青岛商业实力排名领先合肥10位,而今年青岛仅比合肥高2位。

是什么力量引发城市商业实力的变动?

品牌门店的进驻代表着商业运营者对城市商业氛围的认可,大品牌青睐指数通过新一线城市商业数据库持续监测的170个主流消费品牌门店数量、门店增速以及进驻品牌个数计算得出。

高品质商圈培育,是形塑城市商业空间魅力的要义。商业核心指数考量的是城市重点商圈的实力,我们评估出每个城市商业区和核心商圈的品牌门店集聚度,并在今年首次将客流量加入到对城市商圈吸引力的评估之中。

基础商业指数指向城市街区中蕴藏的商业活力。良好的基础商业配套水平是社区商业成熟的象征,富有生气的城市街道是城市不可或缺的商业机会孕育环境。这个维度统计了餐馆、商超便利店、服饰店等小商业门店,亦将城市淘宝店铺数量纳入计算,用线上线下门店体量共同评估城市的基础商业发展水平。

凭借上述三项维度的数据积淀,城市商业实力的增长轨迹得以被探寻。过去一年,在49个一线到二线城市中,共有10个城市在这三项指标中的排名实现了持平或上升。

合肥的大品牌青睐指数相比去年上升了5名,海底捞、星巴克、Under Armour等多个消费品牌的门店数量均净增了5家以上。

在新一线城市商业数据库监测的范围内,2019年全国主流消费品牌门店增长速度整体大幅放缓。在此背景下,广深在统计范围内门店增速远高于京沪,而泉州、惠州在2019年新增的主流消费品牌门店数量领先于其他二线城市。

厦门餐饮与零售品牌门店体量在过去一年增长态势明显,在我们挑选的消费品牌样本中,厦门也是二线城市中吸引了最多品牌进驻的城市。不过局限于城市规模,厦门的门店总量依然大幅落后于众多同级别城市。

相比去年,一线到二线城市中有10个城市三项商业实力指标排名均未跌落

数据来源:2019年、2020年《城市商业魅力排行榜》注:2019年数据统计时间截至2019年2月,2020年数据统计时间截至2020年2月

在品牌门店体量增长以外,提升重点商圈吸引力,以寻求在城市商圈实力较量中的优势,是打开商业实力位次上升空间的有效途径。

商圈日均客流总量达到百万级别的新一线城市共有4个

数据来源:中国联通大数据智慧足迹注:数据统计时间为2019年6月15日到6月21日

商圈日均客流总量最高的10个新一线城市商圈

数据来源:中国联通大数据智慧足迹注:数据统计时间为2019年6月15日到6月21日

新一线城市研究所利用超过100万家餐饮及零售品牌门店的位置信息,划分出了全国337个城市里近5000个主要商圈的地理范围,以此研究不同城市重点商圈的品牌门店集聚程度和人流吸引力。

以往,广东的新一线及二线城市普遍存在整体基础商业发达,商圈品牌门店偏少的现象,这个状况在今年的数据中呈现出一些变化。东莞和佛山的核心商圈实力有了不小的进步,是主流消费品牌聚集度排名跃升最快的二线及以上城市。其中,佛山的核心商圈实力提升超过30%。

但广东部分城市商圈品牌的引进效果,目前尚未在人流吸引力上获得正向反馈,仍需要更多时间观察。佛山的商圈日均客流总量仍只有重庆的1/5,东莞商圈日均客流总量在一线、新一线及二线城市中排在了倒数第二。

新一线城市中,仅有重庆、成都、西安、武汉的商圈平均每天能吸引超过100万人前往。得益于较大的人口规模,中西部大城市在这项指标中占据了优势,而位于长三角的新一线城市的日均商圈客流总量均低于75万。成都最核心的商圈春熙路每天有超过27万人到访,它的日均客流量是杭州湖滨商圈的3倍。

人均基础商业门店拥有量最多的二线及以上城市

数据来源:大众点评、高德地图、各省市统计公报注:数据统计时间截至2020年2月,常住人口数据统计时间为2018年

对头部新一线城市而言,在顶级商圈建设的赛道上弯道超车一线城市并非不可能。重庆、成都商圈日均客流量总和已高于广深,沈阳太原街和郑州二七广场是北方最具人气的商圈,沈阳太原街商圈的日均客流量比北京东单商圈高出近10万人。

对商业运营者而言,繁华的大商圈与充满生机的街区同样是极具吸引力的商业空间。良好的基础商业配套水平能为城市争取潜在商业机会,带来更多可能性。

2019年,7-ELEVEn进驻了西安,这座城市的人均基础商业配套水平可以成为北方城市的榜样。目前在二线及以上城市中,除西安、郑州、青岛以外,各类人均基础商业门店数量排在前十的均为南方城市。此外,西安淘宝店铺数量排名和收发包裹数量排名较去年有所上升,线上购物氛围和社区商业物流配送水平的提升或许将为西安吸引更多社区商业品牌的目光。

过去一年外资便利店品牌新进驻的新一线城市

數据来源:新一线城市商业数据库注:2019年数据统计时间截至2019年2月,2020年数据统计时间截至2020年2月

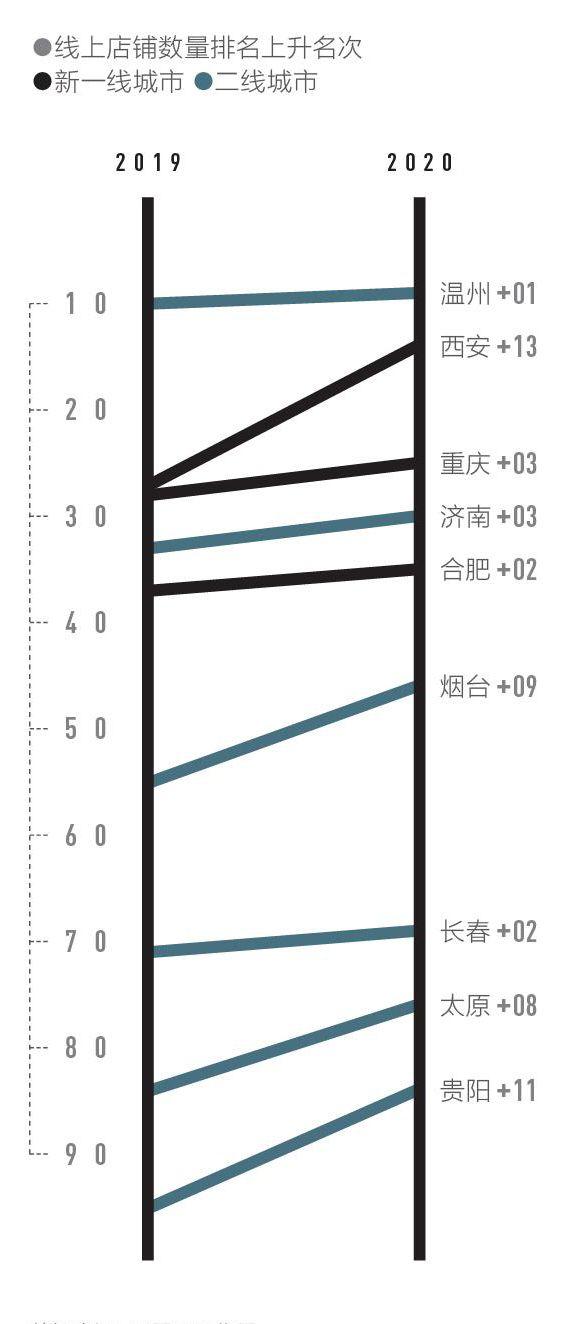

线上店铺数量排名较往年上升的二线及以上城市

数据来源:阿里巴巴集团注:数据统计时间为2019年全年、2018全年

珠三角与长三角城市在基础商业配套水平上保持了绝对优势。东莞的餐饮、服装、超市及便利店四类基础商业的人均门店数量均排在二线及以上城市的前5名,每万人便利店数量超过40家、餐饮门店体量超过200家。

基础商业体量的上涨,是城市商业力量上升的信号之一。过去一年,昆明、厦门、济南、惠州、珠海的餐饮门店数量排名上升最快。当品牌寻找具有成长性的城市时,基础商业体量快速攀升的城市也值得留意。

城市枢纽性权重0.20

城市枢纽TOP10

计算方法.

a城际交通基础设施指数×0.32

b交通联系度指数×0.28

c物流通达度指数×0.25

d商业资源区域中心度指数×0.15

二级指数为主成分分析结果,若结果小于0则表示低于平均值;一级指数最终结果依照主成分分析法与新一线城市研究所专家委员会的权重打分综合计算。

计算内容.

消费活跃度指标收集了饿了么外卖数据、淘宝天猫网购与海淘数据,它衡量了城市的餐饮与购物的总体支付能力和市场规模,还反映了城市商业的丰富度与饱和度,从中可观察城市人消费行为的模式与倾向。

外卖是城市人分工细化、职业化的产物。外卖能最大限度地减少生活时间成本、帮助公司人将更多时间投入到工作与业余兴趣中,现存这种生活方式已在华东二线城市被史为广泛地接受。不过外卖活跃度排名靠前的城市与去年的结果非常相似,除上海、北京外,福州、厦门、温州的外卖人均频次最高。

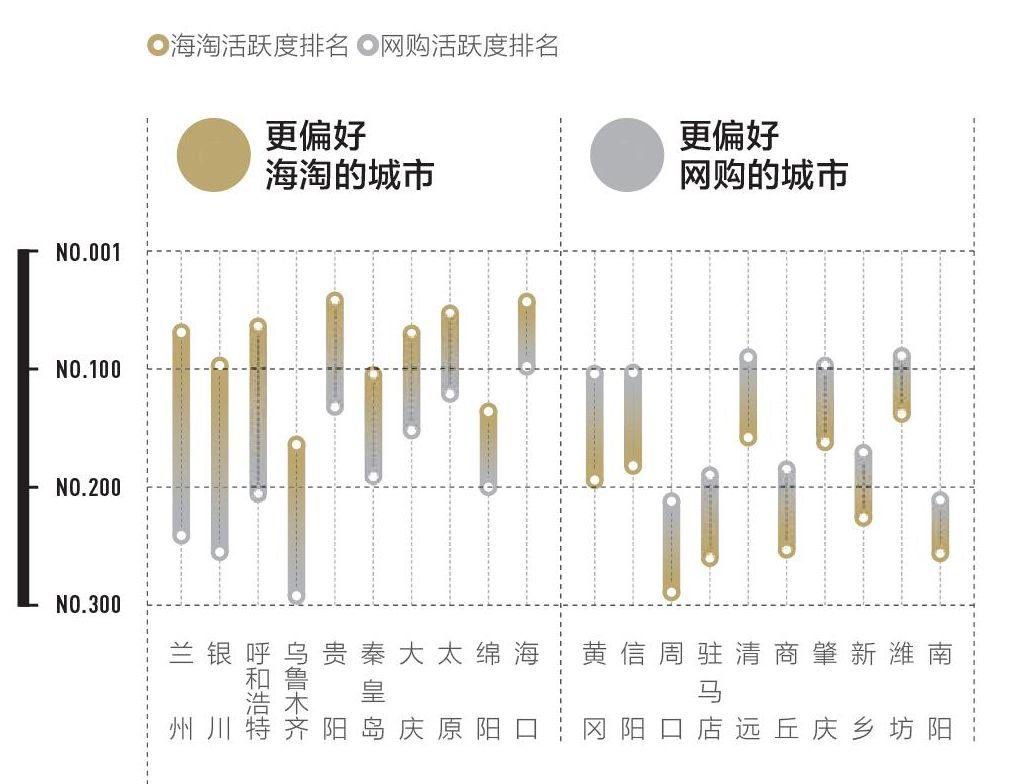

我们计算了三线及以上城市的本土网购活跃度与海淘活跃度的排名差值——一座城市的电商消费特征也愈发能准确地描绘当地人们的消费偏好。河南、湖北的非省会城市更热衷本土网购消费。而部分中西部地区的省会城市,如兰州、贵阳、呼和浩特,在海淘上的消费排名要远高于本土网购。

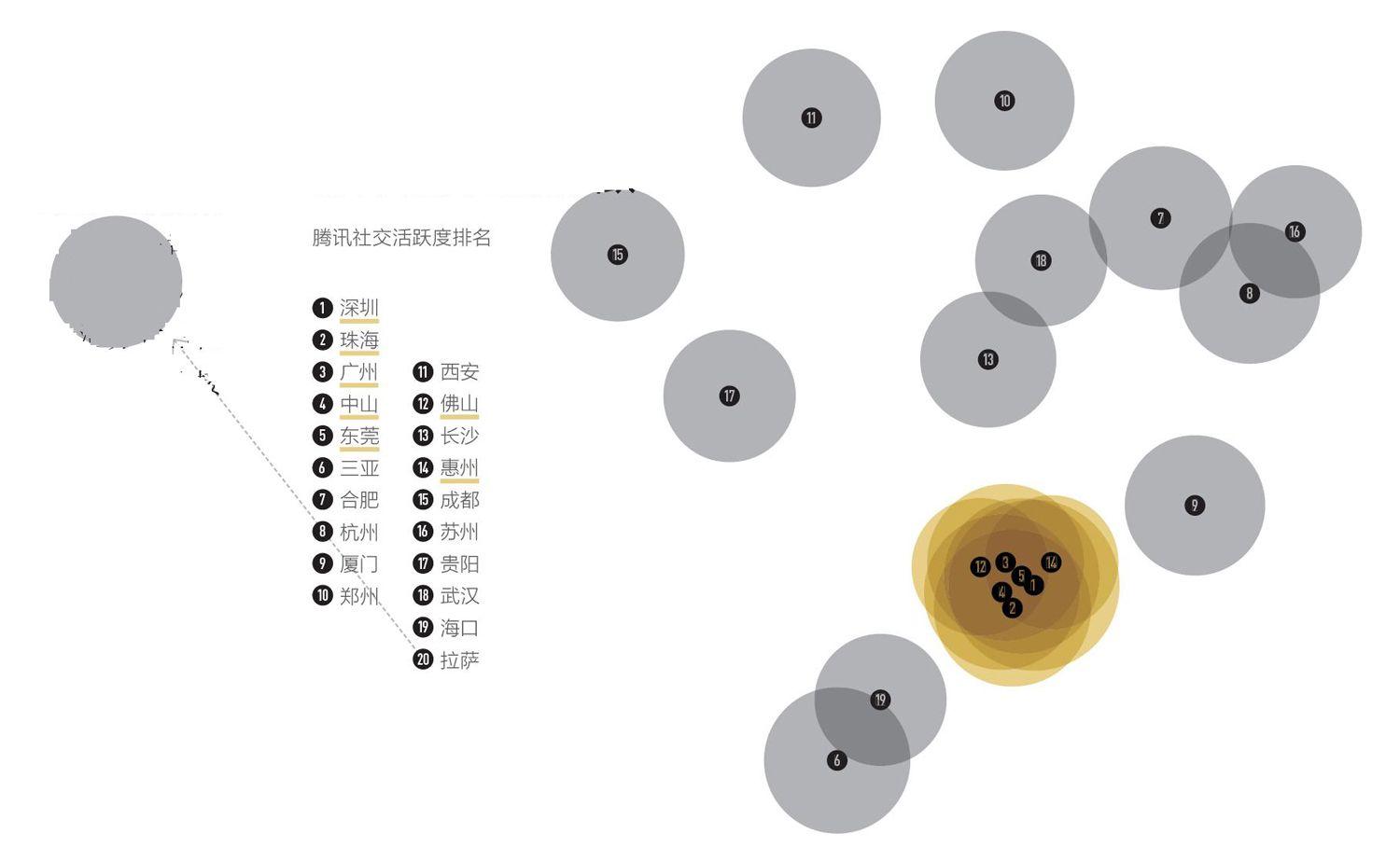

相比可见的消费行为,社交活跃度更偏向于衡量城市人相互连结、获取信息、分享快乐的广度与深度。随着社交平台的多元化,不同平台吸引的用户群体差异越来越鲜明,也将城市的社交活力氛围区分开来。

三线及以上城市的网购偏好

数据来源:阿里巴巴集团 注:数据统计时间为2019年全年;网购活跃度=淘宝天猫总订单量×0.5+淘宝天猫总人均订单量加×0.5;海淘活跃度=淘宝天猫跨境消费总订单量加5+淘宝天猫跨境消费人均订单量×0.5;城市排序依据网购活跃度排名与海淘活跃度排名的差值

华南地区城市人社交生活更活跃

数据来源:腾讯营销大数据注:数据统计时间为2019年全年

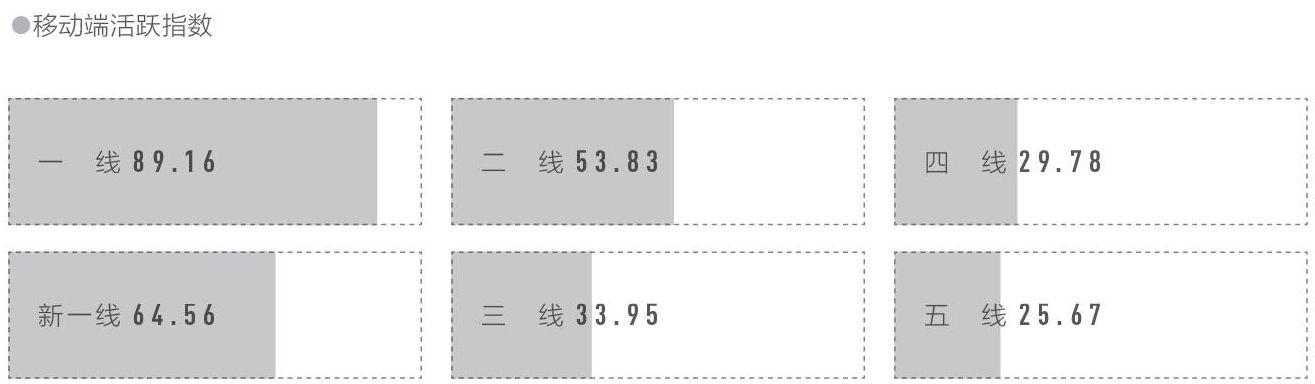

城市能级越高,移动端活跃程度越高

数据来源:Talking Data移动数据研究中心注:数据统计时间为2019年12月9日至12月15日;移动端活跃度指数由城市总活跃设备数与城市人口综合计算得出

根据TalkingData提供的活跃移动设备数据,从整体上看,一线城市的移动端活跃指数均值比新一线城市均值高出近3成。

腾讯社交活跃度最高的5个城市——深圳、珠海、广州、中山、东莞皆位于华南地区。这个区域有大量年轻城市人社交模式尚未固化,且处于家庭身份的转变期,更渴望建立新的连接,寻求社群共鸣。

短视频平台抖音则在以周口、遵义、阜阳、驻马店为代表的二线及以下城市汇集了庞大的用户群体——这些城市的抖音用户活跃度超过了很多一线和新一线城市。城市人未饱和的休闲娱乐需求,通过这种低成本且即时性极高的方式得到了满足。

如何满足城市人的基础与衍生需求是城市发展中一直在解决的问题。把人们的活跃度时长从白天延伸到晚上,也是考虑了人们工作时间之外的活跃范围与偏好。今年,夜间活跃度指标新加入了夜间出行数据与更多夜间活动场所的统计。人流数据能让我们不单单从城市的夜间供给考虑问题,更能直接了解城市人的实际夜间行为。

二线及以下城市拥有着与高线城市相比不太相同的人口活跃状态。过去我们常常只计算城市夜间出行人口的规模而忽视了这些城市排除总人口规模影响的夜间活力,现在通过夜间出行人数比例可以看得更加准确。

七大地区主要城市夜间出行人数比例

數据来源:中国联通大数据智慧足迹注:数据统计时间为2019年6月15日至6月21日;统计范围为20点至次日4点在非职非住区驻留1小时以上的人口数据井去重扩样计算

二线及以下城市社交娱乐属性更强

数据来源:抖音注:数据统计时间为2019年全年

排除时差和地理的影响因素,我们选择相似经纬度地区的城市来比较,华北地区秦皇岛、石家庄的夜间出行人数比例高于北京。地处华东、华南地区的另外3座一线城市夜间出行人数比例也不高,大多在13%到14%之间。一线城市高强度的工作、更长的通勤距离大幅度压缩了这些城市人的夜间出行娱乐时间,而在那些并不那么忙碌的城市,人们拥有大段连续的闲暇时光——下楼撸串、散步、侃大山,沈阳夜间出行的人数比例达到31.5%。

不同城市夜间娱乐生活偏好各异

数据来源:大众点评、秀动、阿里影业灯塔研究院注:酒吧与livehouse数量统计时间截至2020年2月,日均夜场电影数量统计时间为2019年全年;夜场电影为21点以后开场的电影;城市排序依据城市人活跃度指数TOP30;数据均经过指数化处理

夜间出行活跃度高的三四五线城市缺乏夜间公交的支持

X-夜间出行活跃度 Y-城市公共交通夜间活跃度

数据来源:中国联通大数据智慧足迹、图吧公交、百度地图注:公交地铁数据统计时间为2019年全年,夜间出行人数数据统计时间为2019年6月15日至6月21日,统计范围为20点至次日4点在非职非住区驻留1小时以上的人口数据并去重扩样计算;夜间出行活跃度=夜间出行人数×0.5+夜间出行人数占比×0.5;城市公共交通夜间活跃度=城市公交夜间活动范围×0.7+地铁平均末班车时间×0.2+夜间地铁活跃站点数×0.2;选取各能级夜间出行活跃度TOP10城市;数值均经过归一化处理

在疫情颠覆我们的娱乐生活之前,电影院已成为最普及的夜间娱乐方式,厦门、南宁、广州、深圳、武汉等城市平均每个影院每天播放的夜场电影场次数量高于北京,显示出电影消费的增长潜力。livehouse则只在头部城市流行,根据秀动的数据,北京有378家livehouse,数量是上海的1.6倍,成都的2.3倍。当然,这些数据在下一年的报告中可能会有非常大的改变。

提高城市的夜间活力、发展夜间经济是2019年很多城市政府希望重点提升和改善的。其中值得引起注意的是,如果能延长夜间公交的服务时间,扩大其服务范围,将会更有效地提高人们的夜间出行意愿,同时也能让提供夜间服务的从业群体有公共交通工具回家。

从当前的数据看,一线和新一线城市普遍拥有较为完善的夜间公共交通配套,支持了夜间城市人的活跃出行行为。而在二三线及以下城市,尽管夜间出行需求度不低,但夜间公共交通较为缺乏,人们更多依赖私家车或步行。

生活方式多样TOP10

计算方法:

a出门新鲜度指数×0.39

b消费多样性指数×0.30

c休闲丰富度指数×0.31

*

二级指数为主成分分析结果,若结果小于0则表示低于平均值;一级指数最终结果依照主成分分析法与新一线城市研究所专家委员会的权重打分综合计算。

计算内容.

抖音打卡地點丰富度指数排名TOP10

数据来源:抖音注:数据统计时间为2019年全年;抖音打卡地点丰富度指数=抖音打卡地点数量加×0.5+抖音打卡地点多样性×0.5

生活节奏慢的城市人均咖啡馆拥有量较多

数据来源:大众点评、各省市统计公报注:咖啡馆数量统计时间截至2020年2月,常住人口数据统计时间为2018年全年

疫情期间困在家中,让我们重新认识了城市多元生活方式的重要性——要是不能出门与你生活的城市发生各式各样的互动,几乎就等于失去了生命多姿多彩的要义。

出门新鲜度指数汇集了常态生活中城市所能提供的各种生活方式选项。

抖音打卡地点丰富度排名前五的城市中包括了杭州、成都和郑州这3个新一线城市,它们为热衷于以“打卡”方式记录生活的短视频用户提供了丰富的素材,展现出城市不同空间的吸引力。

一直以来上海都是咖啡馆数量最多的城市,截至2020年2月,上海的咖啡馆数量已多达7252家。而随着咖啡这一现代城市生活的标配逐步扩散和普及,咖啡馆人均拥有量这一指标也有了更高的参考价值——代入常住人口计算,海口、拉萨、珠海的咖啡馆人均拥有量比上海更高。这些城市生活节奏慢,人们也拥有更多闲暇时间坐下来。

当下城市人对健康生活方式的重视同城市生活节奏则没有那么大的关系。生活品质的提升使得城市人对健康生活理念提出更多、更为精细的要求。这直接催生了健身场所的升级和扩充。健身中心从传统的健身房拓展到以团课为运作模式的mini健身房和私教工作室,专业运动场馆从大众认知度高的足篮球场、羽毛球馆、台球馆,扩充到了壁球、攀岩、射箭等小众运动的场馆。

城市内运动场所的结构分异与城市能级有着密切关联。低线城市提供的球类运动场馆数量要比健身中心多,典型的城市比如哈尔滨、长春和大庆,更倾向传统的、休闲的运动方式。而像北京、深圳、上海、成都、重庆这样的头部城市情况则相反,聚集了更多的健身中心。

头部城市聚集了更多的健身中心

数据来源:大众点评 注:数据统计时间截至2020年2月:城市排序依据健身中心数量和球类运动场馆数量差值

城市各类休闲文化设施供给差异

数据来源:国家文物局、阿里影业灯塔研究院、大麦网、大众点评注:博物馆、书店和演出场馆数量数据统计时间截至2020年3月,电影院数量数据统计时间为2019年全年,且仅统计有票房的电影院;选取一线、新一线、二线中TOP3的城市:数据均经过归一化处理。

佛山、东莞电影院数量排名靠前,但人均电影消費不高

数据来源:阿里影业灯塔研究院注:数据统计时间为2019年全年

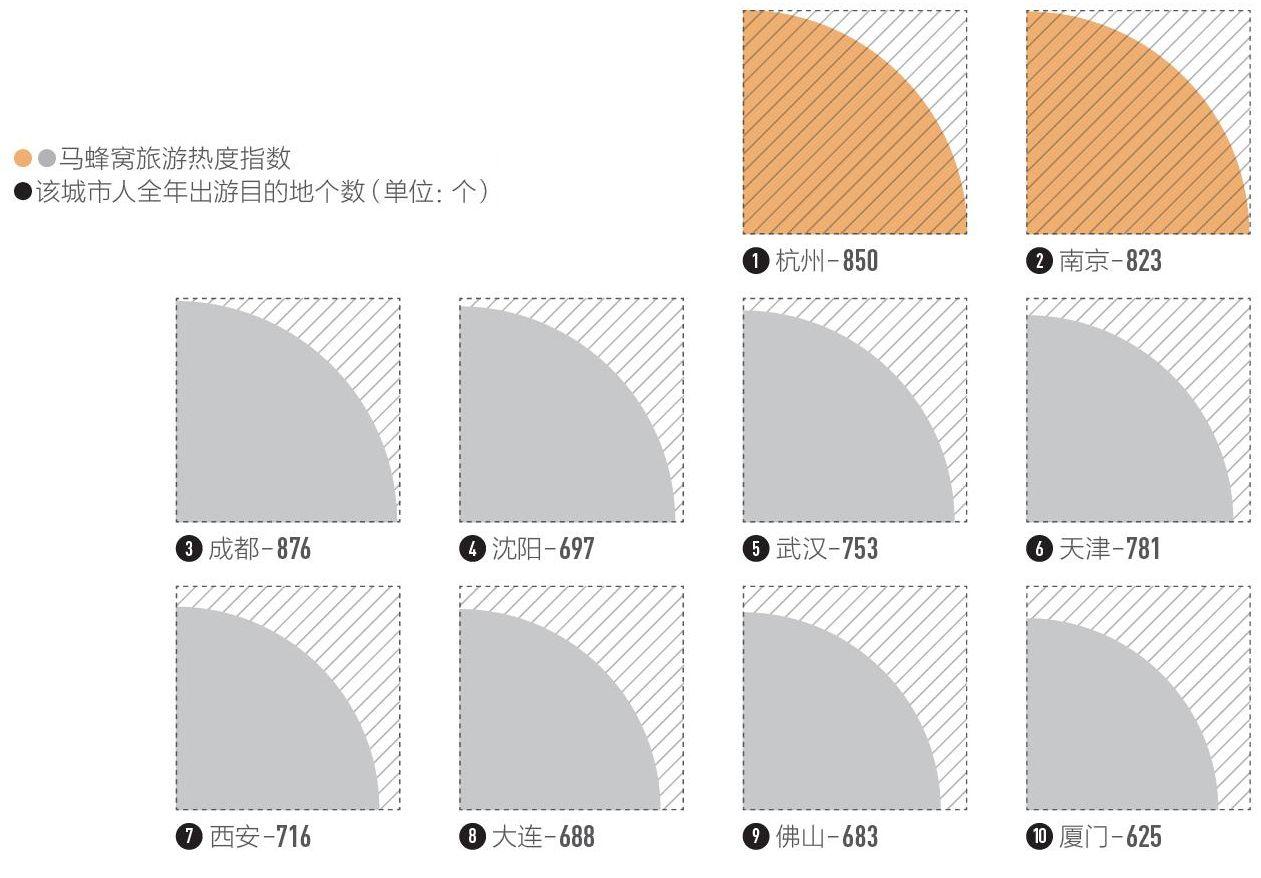

除了一线城市,杭州人最热衷旅游

数据来源:马蜂窝旅游 注:数据统计时间为2019年全年;马蜂寓旅游热度指数=0.4×出游意愿指数+0.4×旅游目的地个数+0.2×人均出游频次;数据均经过归一化处理

休闲文化设施的差异化供给也映射着城市特性。在今年的出门新鲜度这一维度中,我们在博物馆、书店、电影院的基础上补充了演出场馆数量这一指标,来更全面地描述城市文化休闲设施配套情况。北京和上海的演出场馆数量具有绝对优势,紧随其后的则是新一线城市成都——这3个城市占据了全国25%的演出场馆资源。

在中国很多城市,博物馆和演出场馆的供给都还带有明显的配给制色彩——在数量上它们匹配城市规模,人均数量不低,但从质量上讲,其中不乏长期空置的演出场馆或者内容不尽如人意的博物馆。

书店和电影院这两种更依赖市场手段配置的文化设施更能体现一座城市的休闲文化氛围。从总量看,重庆是拥有书店和电影院最多的新一线城市,而从人均数量看,昆明和杭州分别是人均书店最多和人均电影院数量最多的城市。

理论上,场所愈加丰富,需求得到满足,消费行为因此增加。实际上却并没有这么简单,原因就在于,消费偏好赋予了消费行为多样性。

换言之,要不要买单和花多少钱买单,每个城市人心中都有自己的标尺。就拿看电影这件事来说,佛山和东莞两个华南新一线城市的影院数量能在全国排进前十,人均电影消费排名却分别只排到全国第47名和第75名。同样的情况也发生在了三个西部新一线城市——重庆、西安和成都。相反的,杭州和南京人均电影消费旺盛,其排名超过了相应的城市电影院供给量排名。

但这并不影响西部城市人对线上消费的热情。淘宝消费多样性指数表明,在过去的一年里,消费多样性排名提升最多的前10名城市中,四川省的城市占了一半,展现出巨大的多品类消费潜力。此外,排名大幅提升的城市多数为四线、五线城市——线上消费的下半场,是低线城市的舞台。

不同城市展现出不同的消费偏好和特征背后,是一千个人有一千种休闲方式的事实。休闲丰富度所观察的,便是基于城市人多样化需求形成的各类休闲方式。

马蜂窝的数据表明,杭州和南京是一线城市外最热衷旅游的城市,成都人也对旅游非常积极,旅游目的地个数高达876个。

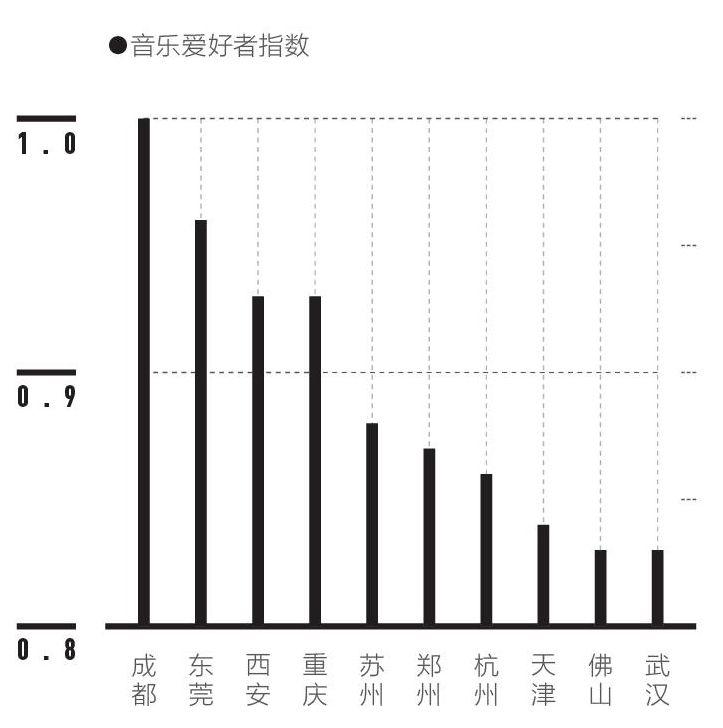

但一年中的长假期屈指可数。以音乐、视频为代表的线上流媒体,才是城市人最高频的休闲方式——它们需要竞争的,是24小时内人们的屏幕使用时间。听音乐只需一副耳机,不受场所和时间的限制,是上班族通勤的放松首选。腾讯营销大数据显示,成都是最热爱音乐的新一线城市,东莞、西安、重庆紧随其后。

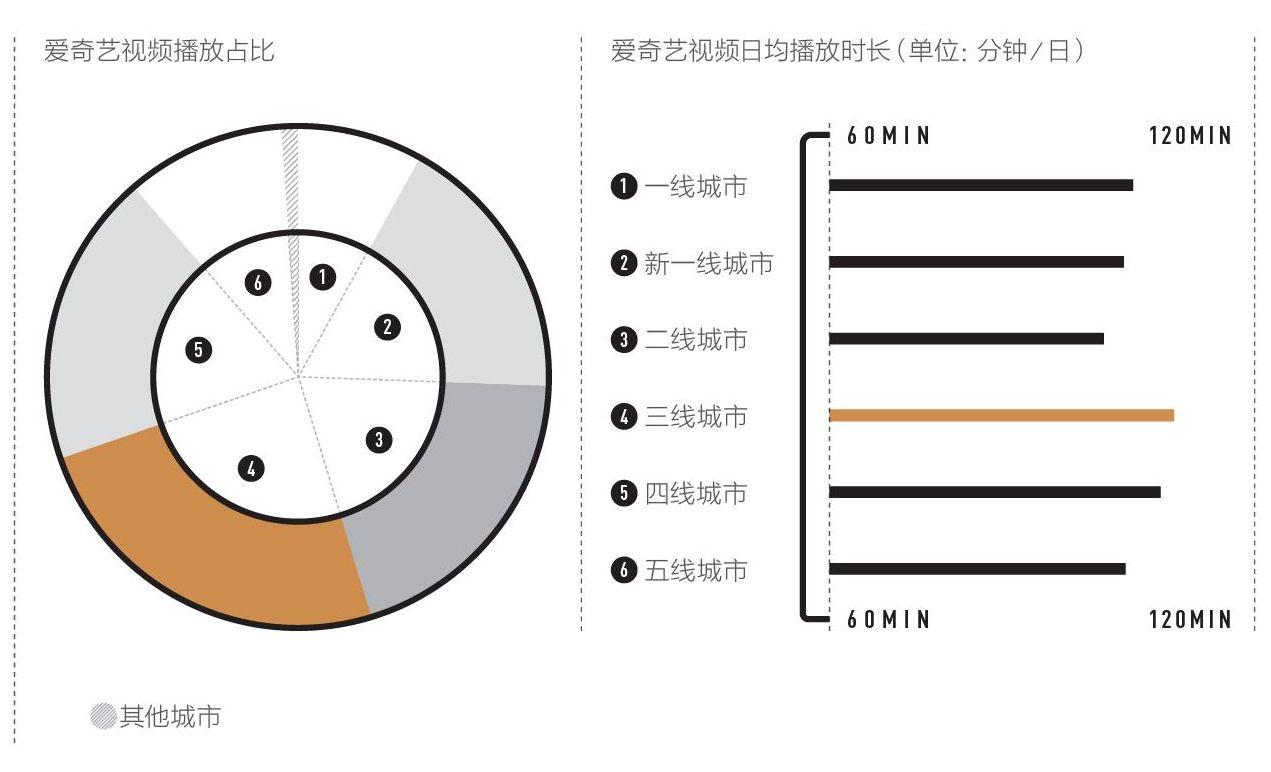

三线城市不仅视频播放占比高,播放时长也最长

数据来源:爱奇艺注:数据统计时间为2019年12月16日至22日;湖北仙桃、海南东方等省管县级市的数据未纳入分级城市统计,计入其他

成都是最热爱音乐的新一线城市

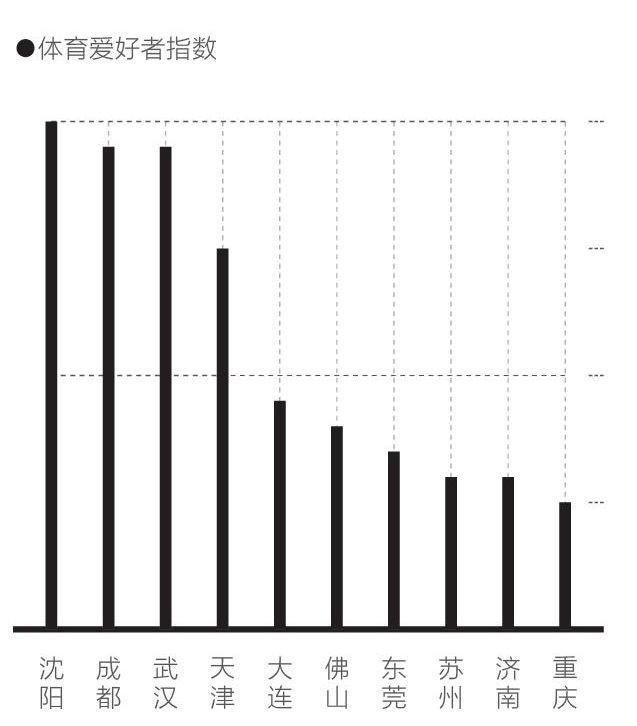

沈阳是最热爱体育的新一线城市

数据来源:腾讯营销大数据注:数据统计时间为2019年全年;音乐爱好者指数=音乐爱好者数量指数×0.5+音乐爱好者密度指数×,体育爱好者指数=体育爱好者数量指数×0.5+体育爱好者密度指数×0.5;数据均经过归一化处理

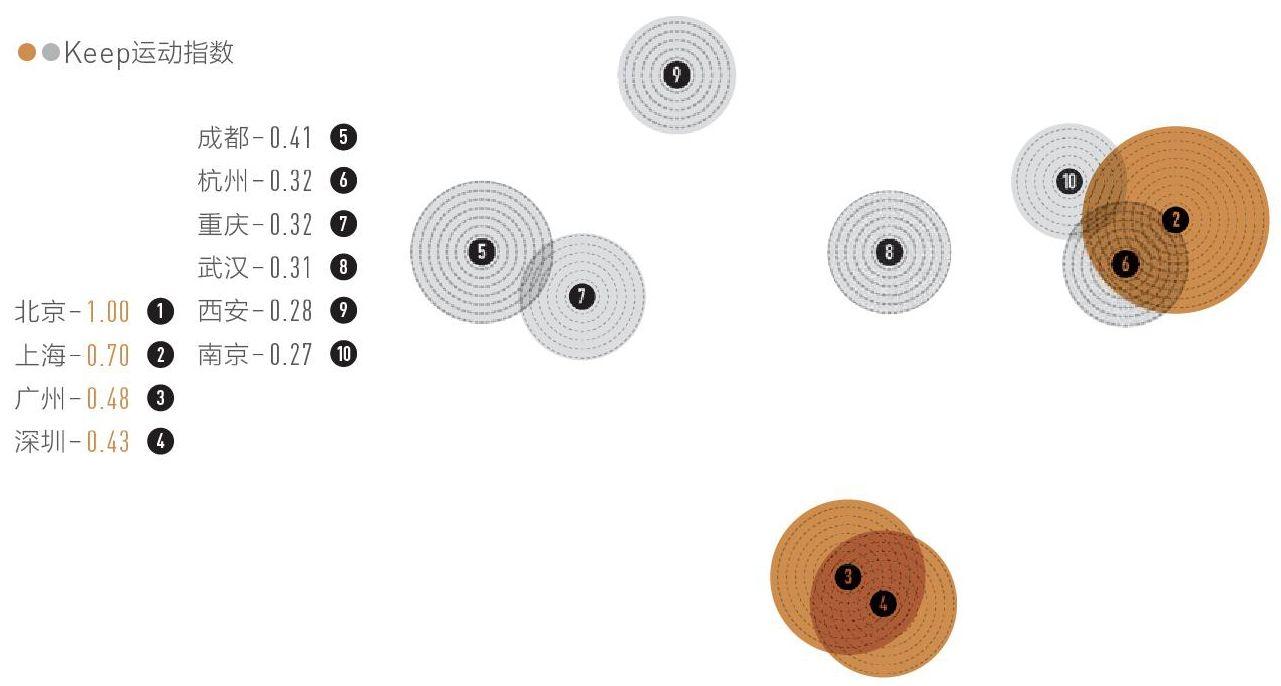

最热爱运动的10个城市

数据来源:Keep注:数据统计时间为2019年全年;Keep运动指数=Keep全年跑步公里数×0.5+Keep全年高频运动打卡人数×0.5;数据均经过归一化处理

视频因为对时长和网络的要求更高,更适合下班后——点个外卖,看个“下饭”综艺、追个剧。在这项上,三线城市的人可能最有发言权,他们贡献了全国近1/4的爱奇艺视频播放量,差不多相当于一线和新一线城市的总和。不仅如此,三线城市的人每天观看视频的时间也最长。这可能是慢生活节奏和适度消费水平共同作用的结果。

线上运动打卡是一线和新一线城市人当下流行的另一种解压方式。按照Keep数据对跑步公里数和高频运动打卡人数的综合统计,北京和上海依然是最热爱运动的城市,而2018年表现较好的天津和重庆,在2019年里对运动的热情有所下降——塑造城市的生活方式本就是多变的,这也恰恰反映了城市性的复杂和多样。

城市人对空间、活动、生活状态提出需求,城市响应需求供给,这两者的关系构成了城市人生活方式的多样性和复杂性,也塑造了每个城市的独特性质。

未来可塑性 权重0.22

未来可塑性TOP10

计算方法.

a创新氛围指数×0.23 b人才吸引力指数×0.28

c消费潜力指数×0.19 c城市规模与增长指数×0.30

*

二级指数为主成分分析结果,若结果小于0则表示低于平均值;一级指数最终结果依照主成分分析法与新一线城市研究所专家委员会的权重打分综合计算。

计算内容.

未来可塑性是一个着眼于现在,同时能预判未来发展的数据指标。它由创新氛围、人才吸引力、消费潜力、城市规模与增长等4个不同的二级维度指标构成。

相比往年,今年东莞、佛山在未来可塑性上的排名有了大幅的增进,它提示着,这两座城市在过去几年中向好的增长趋势将在未来进一步延续;与之相对的,武汉、厦门等城市的排名出现了一定程度的下滑,对于这些城市而言,曾经的领先优势正在逐渐缩小,甚至被超越。

在以创新与人才吸引为核心的竞争赛道上,城市群的整体优势开始凸显。

叠加了全国所有高新技术企业、科技型中小企业的空间地图清晰地显示,中国的科技企业高度聚集于长三角与珠三角地区。

华北、华中城市空气污染依然严重

数据来源:青悦开放环境数据中心注:数据统计时间为2019年全年;空气质量水平较低指2019年AQI指数低于50的天数少于等于73天;空气质量水平中下指2019年AQI指数低于50的天数多于73天,少于等于146天;空气质量水平中上指2019年AQI指数低于50的天数多于146天,少于等于219天;空气质量水平较高指2019年AQI指数低于50的天数多于219天

科技型企業高度聚集于城市群的核心地区

在这两个城市群范围内,上海、苏州、南京、广州、深圳等核心城市的科技企业数量全部超过1万家。杭州、无锡、宁波、东莞、佛山作为下一梯队城市紧随其后,其余周边城市也多在2000家以上——城市与城市之间呈现出“强强毗邻”且“网状支撑”的格局。

而在京津冀、成渝、中原、长江中游、山东半岛等其他城市群区域,核心城市“独大”的现象依然普遍:它在某种程度上可以被理解为大城市对周边中小城市的虹吸,但从区域整体层面来看,这种失衡终会影响核心城市及城市群未来的可持续发展。

武汉,一座典型的“独大”城市,正面临着创新增长乏力的困局。在尚未受到新冠肺炎疫情影响的2019年,这座城市的初创公司数量就从4107家降至3326家,融资规模也从36.93亿元降到了36.00亿元。在一线与头部新一线城市依然保持着高速增长的背景下,这种衰退警示着人才、资金与活力的多重流失。

同样陷入危机的还有一大批北方城市。在北京与天津两个直辖市以外,北方连续多年仅有西安、郑州、青岛3城入选全国创新氛围指数的前20位,创新能力的“南强北弱”已是共识——传统产业结构转型不易、区域产业集群未曾建立、城市群的发展远未成熟,都是能追溯到的原因。

当我们把创新定义为城市产业更迭与经济持续繁荣的动力,那么人才便是创新的根基。

数据来源:鲸准洞见、创头条

注:初创公司数据统计时间为2015年至2019年,统计范围为新成立的公司数量,且不包含期间关闭的项目、公司;融资规模统计时间为2019年全年,融资金额仅统计一级市场融资额,并已剔除传统行业融资额;创业平台数据统计时间截至2020年3月;数值均经过归一化处理

这些城市的创业能力表现突出

数据来源:鲸准洞见、创头条注:初创公司数据统计时间为2015年至2019年,统计范围为新成立的公司数量,且不包含期间关闭的项目、公司;融资规模统计时间为2019年全年,融资金额仅统计一级市场融资额,并已剔除传统行业融资额;创业平台数据统计时间截至2020年3月;数值均经过归一化处理

南京、天津等城市的毕业生留存状况不佳

数据来源:新一线城市研究所、智联招聘注:数据统计时间为2019年全年;本科高校生源质量排名依据“知城本科高校生源质量指数”;毕业生留存率=各城市当地院校的应届毕业生在该城市的工作数量÷该城市的应届毕业生总数

这些城市的年轻人群占比最高

数据来源:抖音、今日头条、中国联通大数据智慧足迹注:数据统计时间为2019年全年;统计范围为全部三线及以上城市;抖音、今日头条年轻活跃用户占比为各城市18岁至35岁的活跃用户占该城市所有活跃用户的比重;联通年轻人群占比为城市19岁至35岁人口数量占常住人口总量的比重

深圳、广州、北京是2019年新流入常驻人口最多的城市

数据来源:百度地图慧眼注:数据统计时间分别为2018及2019年全年;城市人口吸引力指数=该城市新流入常驻人口÷全国所有城市新流入常驻人口的比值

智联招聘已连续3年为《城市商业魅力排行榜》提供毕业生留存率、毕业生首选就业指数、海归就业指数三项数据——它们直观地反映了各城市对本地毕业生及高素质人才的吸引能力。

一些值得关注的趋势是:海归学子不再“扎堆”于北京、上海,而是更均衡地去向了其他一线与新一线城市;毕业生的留存与本地高校资源实力的相关性逐年减弱,人才的选择往往倾向于那些区域性的中心城市与新经济活跃的城市。

在抖音、今日头条、中国联通大数据智慧足迹等多家互联网公司的数据库里,一批年轻的城市被记录了下来。放眼中国,当大部分地区都被不同程度的老龄化所困扰时,这些城市无疑是幸运的。有一个结论正在被反复证实:拥有年轻人,便拥有了城市的活力与创造力,也拥有了一个值得期待的未来。

数据也印证了年轻人活跃度表现出色的深圳与东莞,早已从“黑马城市”成长为榜单中稳定的一线与新一线城市。来自百度地图慧眼的各城市人口吸引力指数显示,深圳连续两年位列中国所有城市新流入常驻人口的首位,东莞、杭州、佛山也在这项指标上保持高速增长——可以预见的是,这些流入将为城市的未来提供更多的创造与活力。

与之相对的是,厦门、宁波、大连这3座沿海城市的人才吸引力遭遇了不同程度的下降。依托于船舶制造、港口物流等传统优势产业的影响力,它们目前依然拥有较好的经济环境。但不可否认的是,在新经济特色未显和生活成本高企的背景下,新人口的流入减慢了,更确切地说,城市为年轻人提供的就业岗位的数量与质量都不再具有竞争力。

為了评估一座城市未来可能获得的消费增长与升级的空间,我们沿用了阿里巴巴与京东两家头部电商平台的数据,观察城市整体的消费潜力。

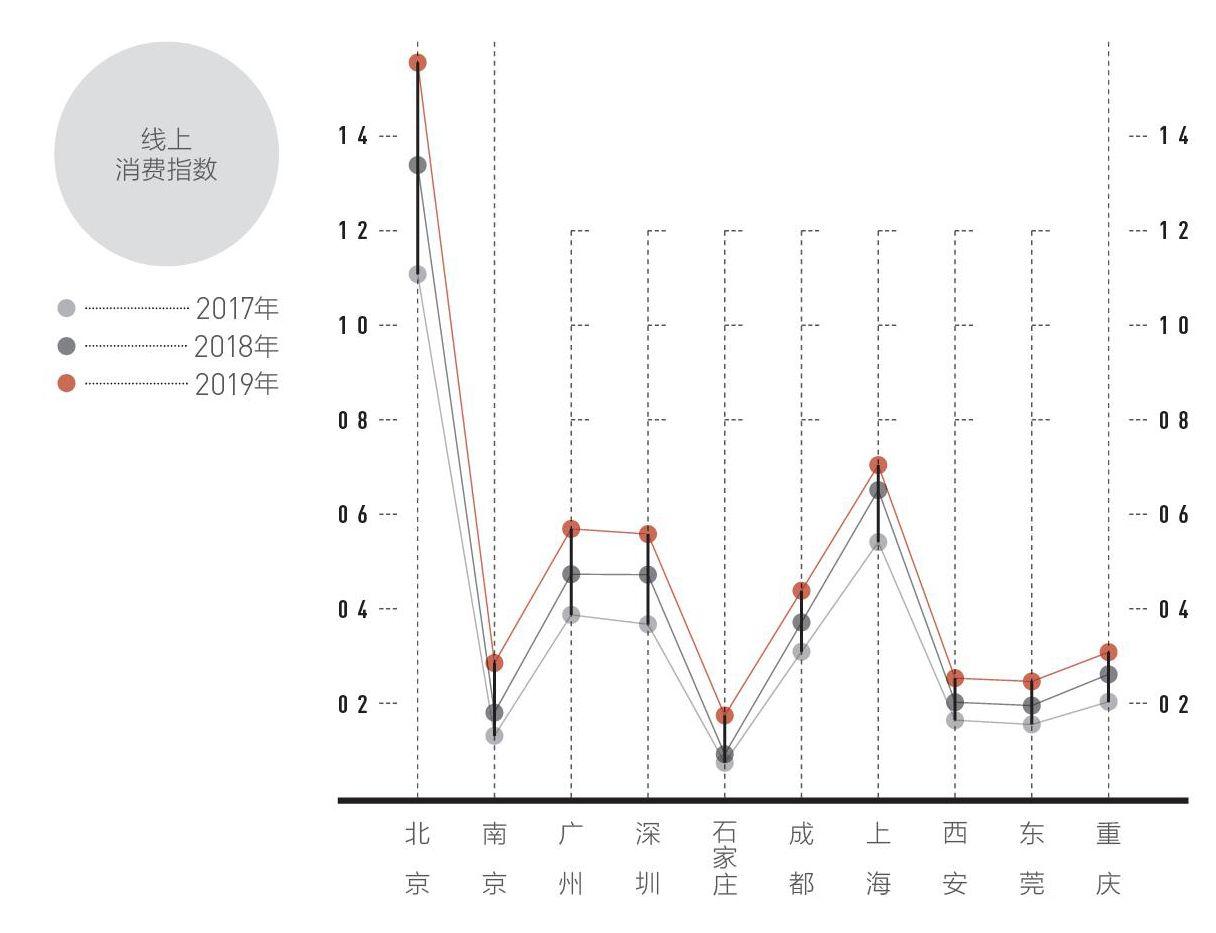

一组二三线城市来到了该项排名的前列:石家庄、惠州与济南的京东线上消费增长分列全国第5名、第18名与第19名,常州、惠州的京东升级品类销售额分列全国第13名、第18名。在阿里巴巴年轻人消费力的综合评估中,莆田、福州超越众多新一线城市,挤入了全国前十的位次。这些城市的成长说明:消费的下沉正在发生,消费理念与消费模式的升级也将随时间推移传向更多的地方。

京东近3年线上消费增长最多的10座城市

数据来源:京东数据研究院注:数据统计时间分别为2017年、2018年及2019年全年;线上消费指数依据京东全年线上消费总金额得出

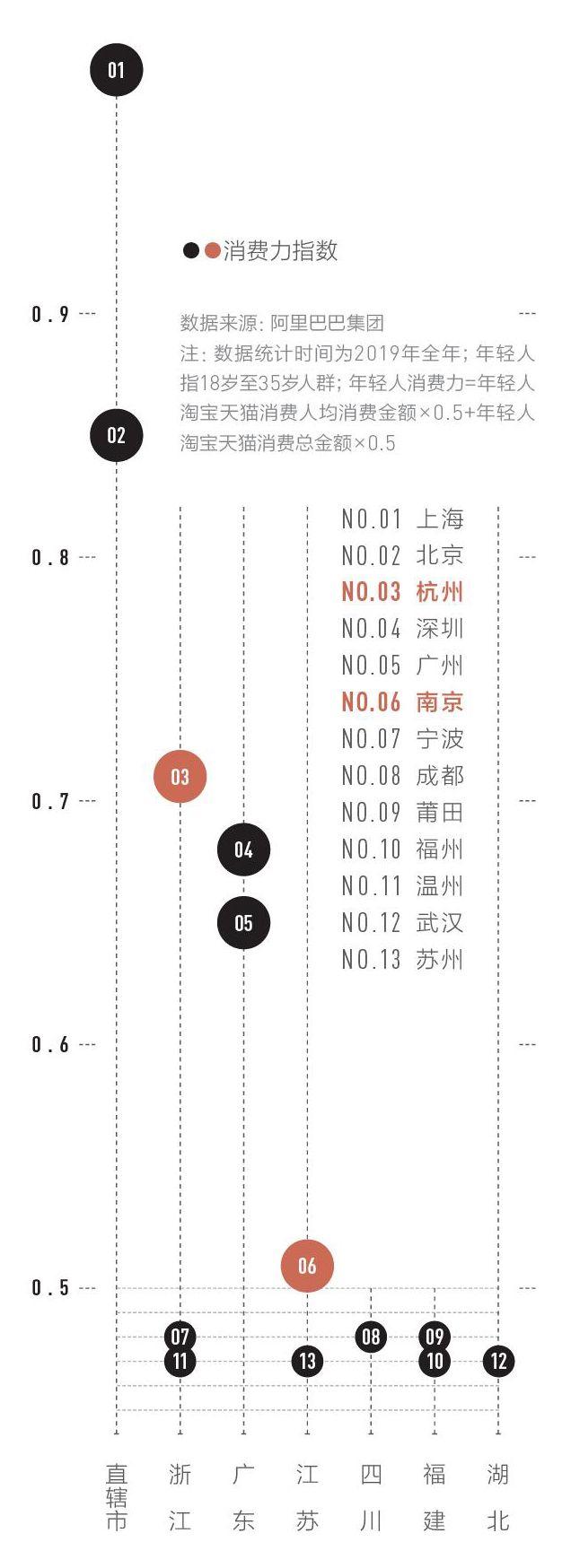

除一线城市外,杭州、南京的年轻人消费力最强

数据来源:阿里巴巴集团注:数据统计时间为2019年全年;年轻人指18岁至35岁人群;年轻人消费力=年轻人淘宝天猫消费人均消费金额×0.5+年轻人淘宝天猫消费总金额×0.5

这些GDP 5000亿元以上的城市依然保持着高速增长

数据来源:各省市统计公报注:数据统计时间分别为2016年及2018年全年

在今年的城市规模与增长数据中,除了常规的GDP、GDP增速、常住人口、常住人口增速,我们还首次纳入了中国联通大数据智慧足迹的外来工作人口数量及2019年相比2018年的外来工作人口增量等数据。

外来工作人口描绘的是一座城市的常住人口中,非本地出生人口的规模。在大多数头部城市中,外来工作人口占常住人口的比例可达到30%甚至更多:他们为城市贡献了劳动力,并丰富了文化的多样性。

但一個明显的拐点趋势在于,在2019年外来工作人口总量超过百万的26个城市中,有17个城市的外来工作人口数值相比前一年都出现了萎缩。“离开大城市”的现象正在变得普遍。

当然,对这条信息的解读不必过分悲观——从另一个视角来看,这些离开的人口必然会流向更适合他们的地方,对流人城市而言又将是一场生产生活方式的转型,对流出城市亦是如此。

无论人口流动的结果如何变化,当一座城市基于一定规模优势之上依然能保持快速增长的能力,这便符合我们认定的具有未来可塑性的城市的特征之一。综合2016年至2018年的经济数据,我们筛选了10座GDP规模5000亿元以上、增速居全国前列的城市。一线城市深圳,传统新一线城市西安、郑州、成都、武汉,以及新新一线城市合肥均位列其中。