简述轻资产模式下互联网上市公司盈利能力

2020-06-11梁露予

梁露予

关键词:轻资产模式 互联网上市公司 盈利能力

蚂蚁花呗,就是一种消费信用服务通过支付宝建立个人信用大数据平台,针对用户的实际信用进行评分,并且给出相应额度,消费者可以运用花费额度在网络进行购物,并且可以自己选择账单归还日期。如果账单归还没有超过最后还款期限,不会产生额外收收费,如果逾期则会按照规定收取相应的手续费。蚂蚁花呗的消费信贷模式能够满足广大青年的实际需求,因为这部分消费人群他们目前的收入来源有限,很难有充足的资金去购买自己喜欢的产品。蚂蚁花呗的推出,既能够解决燃眉之急,也可以培养潜在客户。

一、轻资产模式互联网上市公司概况——蚂蚁花呗

在蚂蚁花呗快速发展的过程中,必须要积极注重消费金融存在的潜在风险问题,因为很多互联网企业对消费信贷市场的理解不够深入,还存在准备不够充分的问题。如果为了抢占市场而盲目放低对申请者的门槛,很容易造成过度信贷的问题,尤其是现在社会上各种互联网消费信贷平台越来越多,很多消费信贷产品种类也越来越多样化。给消费者造成明显的不良影响。为此,传统银行信贷业务必须要适应新政策、新背景,提高自身的业务能力和服务水平,为广大用户提供更加安全高效便捷的信贷服务,强化用户体验,这样才能够推动商业银行信贷业务的全面发展。

消费金融作为一种消费信贷产品,包括但不限于信用卡贷款、消费贷款和服务消费贷款等。住房按揭、车辆按揭贷款属于消费金融的重要构成,从目前来看,提供消费信贷的目的就是为了个人或家庭进行明确的消费,并不是范围不明的个人信用贷款。我国目前的消费金融构成还存在不均衡的问题。例如,住房贷款占据了消费金融的比重,大部分如果不计算个人住房消费贷款,则消费贷款总额约为47,720亿元,占整体消费信贷余额的25%以上,其中信用卡占比达到64%,远远超过其他非住房消费贷款。

二、互联网消费金融的市场空间估算

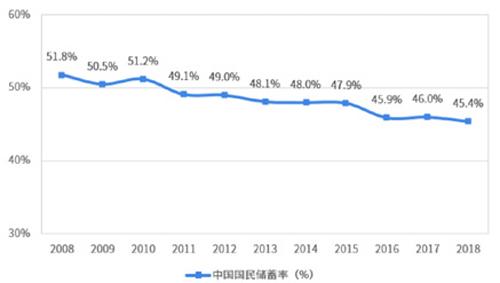

随着我国国民消费观念和习惯转变,中国居民的储蓄意愿不断走低。2018年,中国居民的储蓄率为45.4%,较2008年降低了6.4个百分点。如图所示:

在经济基础和政策的双重利好下,我国消费金融规模快速扩张。2013-2018年,中国不含房贷、车贷的消费信贷余额快速增长,在2018年达到了11.27万亿元,同比增长了25.5%。

2008-2018 年我国居民储蓄率走势

根据上文对消费金融的介绍,能够明确目前市场消费金融主要以房贷车贷信用卡为主,传统商业银行依然占据着主体地位。随着互联网金融的快速发展,传统银行必须要积极应对,充分在互联网消费金融领域布局深耕,这样才能够保持自身的主体地位不变。消费金融公司在产品设计、交易系统、风险控制等方面能够直接与互联网技术相连接,相比较传统银行的个人消费信贷业务,消费金融公司的组织架构更加灵活多变,在现在审批方面也具有充足优势,很多互联网化程度比较高的消费金融已经能够直接实现小额信贷,申请线上化可以为广大用户提供非常便捷的现代服务。

三、轻资产模式互联网上市公司盈利能力分析

(一)蚂蚁花呗产品的创新性更强

根据相关数据结果显示,无论是线上还是线下商户,通过接入蚂蚁花呗分期模式以后,成交额提升了40%以上,而且花呗作为一种先进的无忧信用支付模式,极大的激发了消费者的购物需求,也为商户带来更高的效益,在蚂蚁花被推出第1年的双11活动中,仅开场前30分钟内,蚂蚁花呗的支付额就已经达到了45亿元,第1小时交易笔数达到2288万笔,支付成功率高达100%。

(二)互联网金融能够消除信贷业务不对称的问题

互联网平台自身的开放性优势比较高,借贷双方可以通过高效交流,对信息进行交換,减少因为信息不对称而导致的损失,例如互联网金融可以直接利用大数据平台的数据信息,对客户的交易行为和交易数据进行判断,满足客户的实际需求,拥有客户信用评级的依据,就能够减少道德风险和逆向选择的问题。

根据数据统计资料显示,蚂蚁花呗通过对传统金融机构所没有涉及到的人群进行覆盖,能够让他们更好的体验互联网金融消费的便捷性和普惠性。

(三)互联网金融能够降低信贷业务成本

商业银行在不断发展的过程中,必须要强化对借款人的监督与审查,这样就导致浪费大量的时间成本,人工成本和场地成本,而且随着风险评级系统的不断应用与更新,在信息维护方面也会投入大量的费用。造成客户信贷交易成本增加,而与之相对应的蚂蚁金融能够直接调用其他消费场景对借款人的实际情况进行协调与沟通,方便借款人参与其中,极大地节省了时间和费用。

四、结束语

蚂蚁花呗作为一种个人消费信贷产品,如果发生逾期之后则必然会收取一定费用,但是这样的透支性业务与虚拟信用卡业务存在明显的区别,因为蚂蚁花呗不仅能够弥补电商平台金融服务对个人消费金融业务的缺失,同时也可以通过消费信贷产品来取代虚拟信用卡,为用户授予一定的信用额度,既能够有效帮助用户进行信用支付,同时也可以规避监管风险,这种将所有风险集中在蚂蚁微贷产品的方法,推动社会经济的快速发展,提高人们的购买欲望,但由于很多不良人士通过利用蚂蚁花呗进行非法套现,给蚂蚁花呗的使用造成一系列的不良影响。

参考文献

[1]黄颖.轻资产运营模式下的财务绩效研究——以L绿色地产为例[J].河北企业,2020(02):95-96.