产业协同集聚对制造业全要素生产率的影响

2020-06-08刘海伦

刘海伦

[提要] 以2003~2016年全国30个省为样本,从实证角度分析金融业与制造业协同集聚对制造业全要素生产率及其分解指标的影响。结果表明:金融业与制造业协同集聚对制造业全要素生产率呈先促进、后抑制的倒“U”型影响,且主要是通过促进技术进步来影响制造业的全要素生产率。

关键词:制造业;金融业;协同集聚;全要素生产率

中图分类号:F062.9 文献标识码:A

收录日期:2020年3月25日

一、引言

经济进入新常态,我国制造业面临着“高端回流”和“低端分流”的双重困境,以及成本优势削弱和外销需求下行的内外挑战,亟须通过提高制造业全要素生产率,改变制造业的疲软现状。本文根据金融业与制造业存在着重要互动关系,探究两者的协同集聚对制造业全要素生产率增长的影响作用。

二、影响机制分析

本文分别从Malmquist指数的3个分解指数的角度,对金融业与制造业协同集聚对制造业全要素生产率的影响机制进行分析。

(一)产业协同集聚影响技术进步。Porter外部性优胜劣汰的市场规则说明技术进步水平更高的企业才得以留在协同集聚区;对盈利能力更高的先进制造业投资将获得更高回报率,所以金融业企业倾向于将资金投入到有竞争优势的企业中。金融业通过完善金融体系吸收制造业的盈利储蓄,重新配置后向制造业的技术创新提供资金,从而提高制造业技术进步。但产业协同集聚过度时,集聚效应会转变成拥挤效应。由聚集效应带来的成本下降吸引更多的企业加入集聚区,出现不利于技术进步的负外部性。

(二)产业协同集聚影响纯效率变化。根据MAR外部性,金融业与制造业利用管理创新、制度创新使分工不断细化,让彼此在共享投入产出的过程中提升专业化能力与核心竞争力,并实现交易费用的节省。根据Porter外部性的竞争法则,效率高的企业逐渐向协同集聚区中心靠拢,而效率低企业在竞争中被淘汰而逐渐撤出集聚区。同时金融业通过资金配置决策,引导资金流向高效率企业,激励了制造业企业提高效率。但当企业在权衡因协同集聚节省的成本与基础设施上涨的成本时,低效率企业因沉没成本的存在而无法轻易撤出集聚区,甚至演变成“僵尸企业”,从而抑制了生产效率。

(三)产业协同集聚影响规模效率变化。产业协同集聚发展的初期,企业利用因MAR外部性节省的成本投入到固定资产中,使企业规模扩大;同时平均成本因生产规模化而降低,又进一步扩大生产规模。但在产业协同集聚发展的中后期,节省的边际成本随着集聚水平的提高逐渐减少,此时规模效应能否实现需要权衡因规模扩大带来的利益和成本。

三、模型构建及变量选取

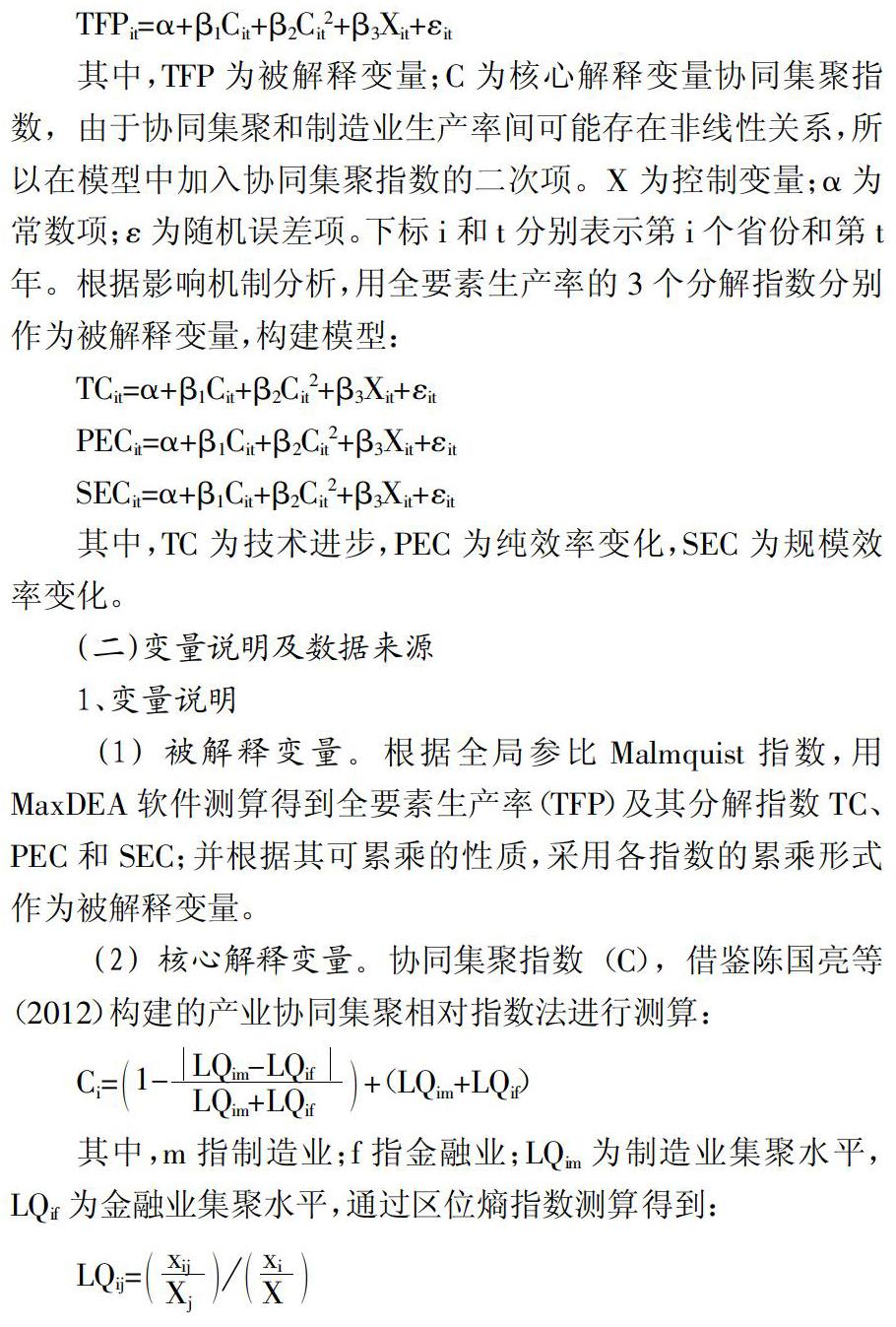

(一)模型构建。在金融业与制造业协同集聚对制造业生产率影响的实证研究中,采用面板数据回归模型,构建模型如下:

其中,TFP为被解释变量;C为核心解释变量协同集聚指数,由于协同集聚和制造业生产率间可能存在非线性关系,所以在模型中加入协同集聚指数的二次项。X为控制变量;?琢为常数项;?着为随机误差项。下标i和t分别表示第i个省份和第t年。根据影响机制分析,用全要素生产率的3个分解指数分别作为被解释变量,构建模型:

其中,TC为技术进步,PEC为纯效率变化,SEC为规模效率变化。

(二)变量说明及数据来源

1、变量说明

(1)被解释变量。根据全局参比Malmquist指数,用MaxDEA软件测算得到全要素生产率(TFP)及其分解指数TC、PEC和SEC;并根据其可累乘的性质,采用各指数的累乘形式作为被解释变量。

(2)核心解释变量。协同集聚指数(C),借鉴陈国亮等(2012)构建的产业协同集聚相对指数法进行测算:

其中,m指制造业;f指金融业;LQim为制造业集聚水平,LQif为金融业集聚水平,通过区位熵指数测算得到:

其中,xij是i省份j产业的总产值,Xj是全国j产业总产值,xi是i省份所有产业的总产值,X是全国所有产业的总产值。

(3)控制变量。人力资本(hum),用每百人口高等学校平均在校生数表示;外商投资(fdi),用外商投资企业投资总额与GDP比重来表示;产业结构(str),用第二、三产业增加值之比表示;信息化水平(inf),用人均邮电量表示;进出口贸易水平(tra),用进出口贸易总额与GDP的比重表示。

2、数据来源及处理

(1)数据来源。本文选取2003~2016年,除西藏外30个省份地区作为实证研究对象,制造业选取《国民经济行業分类与代码》(GB/T 4754-2011)中13~40号代码行业,数据主要来源于《中国统计年鉴》《中国工业统计年鉴》和《中国城市统计年鉴》。

(2)数据处理。测算制造业TFP时,劳动投入为制造业平均用工人数。资本投入采用永续盘存法,通过公式“本年资本存量=上年资本存量×(1-折旧率)+本年投资额”计算得到,其中基期资本存量是制造业2003年规模以上企业固定资产净值;折旧率参考田友春(2016)中制造业平均折旧率的测算结果7.98%;投资额用本年与上年的固定资产原值之差计算得到,并用固定资产价格指数平减。产出指标为制造业的工业总产值,用工业生产者出厂价格指数平减,其中2013~2016年数据根据王家庭(2019)提到的公式“工业销售产值=上年存货+本年工业总产值-今年存货”计算得到。

四、实证结果分析

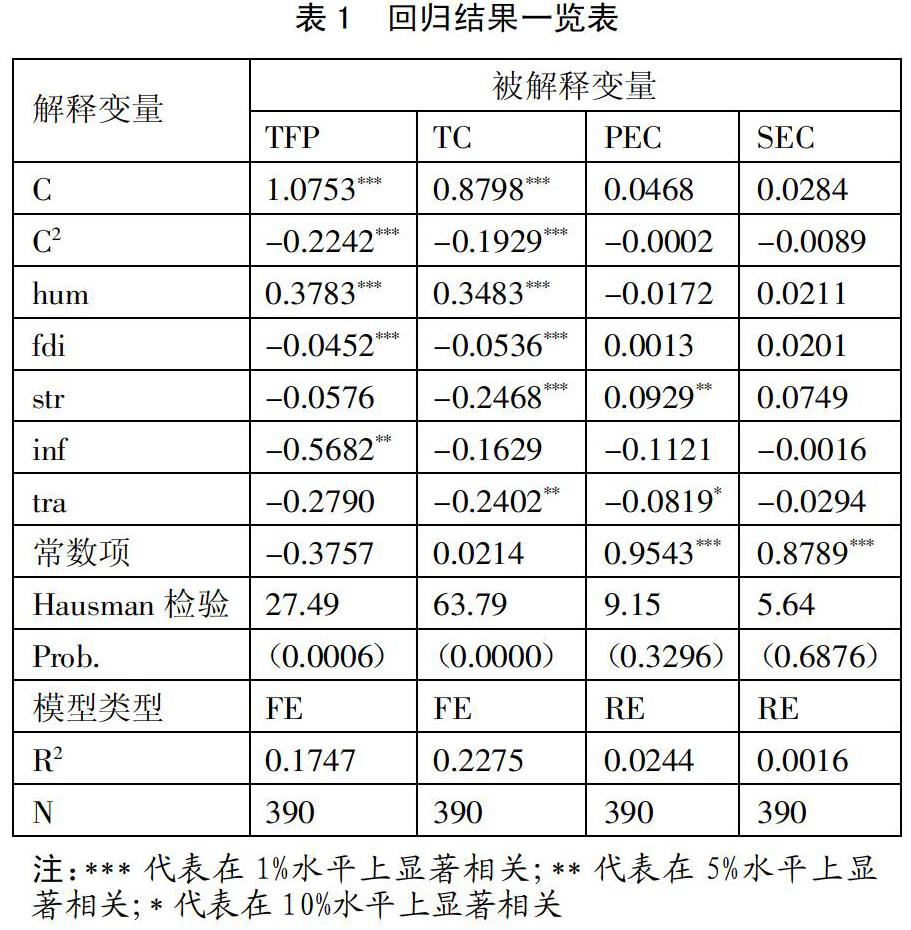

经过F检验、LM检验和Hausman检验,以TFP为被解释变量和以TC为被解释变量的模型采用固定效应分析更有效,而以PEC和SEC为解释变量的模型采用随机效应更有效。同时,为了确保回归结果不受异方差的影响,使用带聚类稳健标准误的方法进行回归,具体结果如表1所示。(表1)

从回归结果可见,核心变量(C)对制造业全要素生产率存在正向影响,而其二次项对制造业全要素生产率为负向影响,且都在1%水平上显著相关,说明金融业与制造业协同集聚对制造业全要素生产率的影响符合假设的呈倒“U”型相关。同时,金融业与制造业协同集聚主要是通过显著的促进技术进步来影响制造业的全要素生产率,而对纯效率变化和规模效率的影响并不显著。可知,在金融业与制造业协同集聚水平较低时,提高集聚水平有利于通过促进技术进步来提高制造业的全要素生产率。在协同集聚发展的上升阶段,集聚区的人才、资本等资源在产业间双向流动,使金融业与制造业在实现各自收益的递增以及相互融合与发展;同时金融业提供的有效流通资金,促进了制造业的产品创新,使制造业通过技术进步变化提高了全要素生产率。但在协同集聚水平达到一定临界值后,会出现抑制制造业发展的不合理现象,即越高的协同集聚水平将导致制造业全要素生产率的下降。过度集聚带来拥挤效应,打破产业间的协同发展,交通、地租以及时间成本的上涨导致了制造业生产成本升高、企业利润降低,从而抑制了对技术进步的投入,一定程度上降低了制造业全要素生产率。同时,从作用强度上看,协同集聚指数的影响系数比其二次项的影响系数绝对值大很多,即协同集聚对制造业全要素生产率起促进效应时比起抑制效应时的作用强度更明显。

其他变量中,人力资本显著促进制造业TFP和技术进步,说明人力资本储备为制造业企业的研发创新提供人才,促使制造业向技术密集型发展,从而通过影响技术进步变化来提高制造业的全要素生产率。外商投资显著负向影响制造业TFP,反映了外商投资存在的不合理现象,由于我国制造业整体上尚处于低技术密集型阶段,而境外资本的主要投资目的是扩大产能、快速盈利,甚少投资于创新研发领域。产业结构对制造业全要素生产率的影响不显著,但显著抑制技术进步和促进纯技术效率,因为产业结构反映的是第二、三产业的比重,所以第二产业相比第三产业所占总产值份额的差距越大,越不利于制造业技术进步,但越促进制造业的纯技术效率。信息化水平对制造业全要素生产率呈显著负向相关;进出口贸易水平对制造业TFP的影响不显著,但对技术进步和纯效率变化显著负相关。

主要参考文献:

[1]Henderson J V.Efficiency of Resource Usage and City Size[J].Journal of Urban Economics,1986.19(l).

[2]陈国亮,陈建军.产业关联、空间地理与二三产业共同集聚——来自中国212个城市的经验考察[J].管理世界,2012(4).

[3]田友春.中国分行业资本存量估算:1990~2014年[J].数量经济技术经济研究,2016(6).

[4]王家庭,李艳旭,马洪福,曹清峰.中国制造业劳动生产率增长动能转换:资本驱动还是技术驱动[J].中国工业经济,2019(5).

[5]伍先福.生产性服务业与制造业协同集聚提升全要素生产率吗[J].财经论丛,2018(12).

[6]叶长华,周洲,陈立泰.西部地区工业集聚与金融业集聚协同发展的机制与模式研究[J].经济问题探索,2017(4).

[7]余泳泽,宣烨,沈扬扬.金融集聚对工业效率提升的空间外溢效应[J].世界经济,2013.36(2).

[8]劉军,黄解宇,曹利军.金融集聚影响实体经济机制研究[J].管理世界,2007(4).