EVA在房地产上市公司的应用

——以WK房地产公司为例

2020-06-05陈婧超李颖芳

陈婧超,李颖芳

(吕梁学院 经济管理系,山西 离石 033001)

为了促使中央企业注重资本使用效率,国资委2010年开始推行经济增加值(EVA)业绩评价体系.2009年12月28日,国资委颁布《中央企业负责人经营业绩考核暂行办法》并于2010年1月1日开始正式实施,该办法正式在全国推行EVA考核,用经济增加值取代净资产收益率,作为考核央企负责人的基本指标,且其权重高达40%.莫磊、粟梦薇实证检验了EVA业绩评价机制的价值创造效应[1].成文东、苑西恒的研究表明EVA对企业预算管理、绩效评价有积极的促进作用[2-3].张海霞、康玲等分别研究了房地产企业的EVA绩效评价[4-21].本文立足EVA业绩评价体系,以WK房地产公司为例,拟构建一套适合的EVA评价体系,希望对房地产行业有所借鉴.

1 经济增加值(EVA)概述

1.1 经济增加值的概念

经济增加值(EVA)是由美国思腾思特管理咨询公司开发并推广的一种价值评价指标,指的是从税后净营业利润中扣除包括股权和债务的全部投入资本成本后的所得.其将股权资本成本考虑在内,这是与传统业绩评价体系最主要的区别.在EVA评价体系下,投入的资本都是有成本的,不论债务资本还是股权资本,只有企业的盈利高于其资本成本(包括股权资本成本和债务资本成本)时才会为股东真正创造价值.其计算公式如下所示:

EVA=税后净营业利润-调整后资本总额×加权平均资本成本

依据上述公式计算的经济增加值比较简单,但是由于营业利润和全部投入资本的计算是按照会计准则计算的,歪曲了公司的真实业绩,所以,在计算EVA时,有164项之多的调整项目,以保证计算结果的真实可靠.EVA指标计算出后,不同企业会出现不同的正负值情况,具体含义参见表1.

表1 EVA计算结果含义对照表

1.2 EVA的意义

从一定意义上讲,EVA克服了传统财务评价体系的缺陷,其评价结果更能够体现“股东财富最大化”的财务管理目标,其积极意义在于:

1.EVA直接与股东财富的创造相联系

以EVA作为业绩评价指标最能体现股东财富最大化的财务管理目标,对于股东来说,EVA越大越好.相反,投资报酬率、每股盈余等指标有时会使得股东财富看似盈利实则亏损,因为这些指标没有将股权资本成本予以合理估计并在成本中扣除,给报表使用人造成无论盈利多少都会增加股东财富的幻觉.

2.EVA不仅仅是一种业绩评价指标,更是一种全面的财务管理和薪酬激励体制的框架

EVA将资本预算、业绩评价和激励报酬进行了有机结合.在过去,人们习惯用内部报酬率或者净现值评价资本预算,用净资产收益率或每股收益评价公司业绩,再用另外一些权益指标作为激励薪酬发放的依据,导致管理人员在决策时,要考虑很多互不联系甚至相互矛盾的指标,最终导致决策失败.引入EVA后,其经营目标、业绩评价指标与激励报酬都以EVA为依据或评判标准,使管理活动变得简单、和谐与统一.EVA真正将管理者的利益和股东利益统一起来,使得管理者像股东那样思维和行动.

2 房地产上市公司运用EVA指标体系进行业绩评价的必要性

房地产业属于基础建设行业,很容易受到宏观经济政策的影响,且其发展也表现出强力的周期性,再加上流通性较差,普遍面临较大的风险.

在这样的行业背景下,一套合理的价值评价体系就显得尤为重要.EVA克服了传统业绩评价体系的弊端,将权益资本成本考虑在内,能够合理评价股东财富是否得到保值增值.EVA业绩评价体系对于有形资产占比较大的行业更为有效,房地产业正好属于此类行业,故房地产公司运用EVA指标体系能够很好地评价其经营业绩.

3 构建房地产公司EVA指标体系

房地产公司具有投资规模大、建设周期长、受宏观经济影响大的特点.本文根据其特点,并结合WK房地产公司的具体情况,以EVA指标体系为依据,构建出一套适合WK房地产公司的业绩评价指标体系.

EVA=税后净营业利润-资本成本=税后净营业利润-调整后资本总额×加权平均资本成本

上述公式是计算EVA的基本公式,但要更加准确地计算出EVA值,需要对部分项目进行调整,调整项目多达164项之多,繁多的调整项目虽然会提高研究结论的稳健性,但是大大增加了计算工作量及降低了研究的时效性.依据重要性原则,一般公司会选择5到10项的调整项目进行调整,就可达到研究所要求的精确程度.

3.1 税后净营业利润的计算.

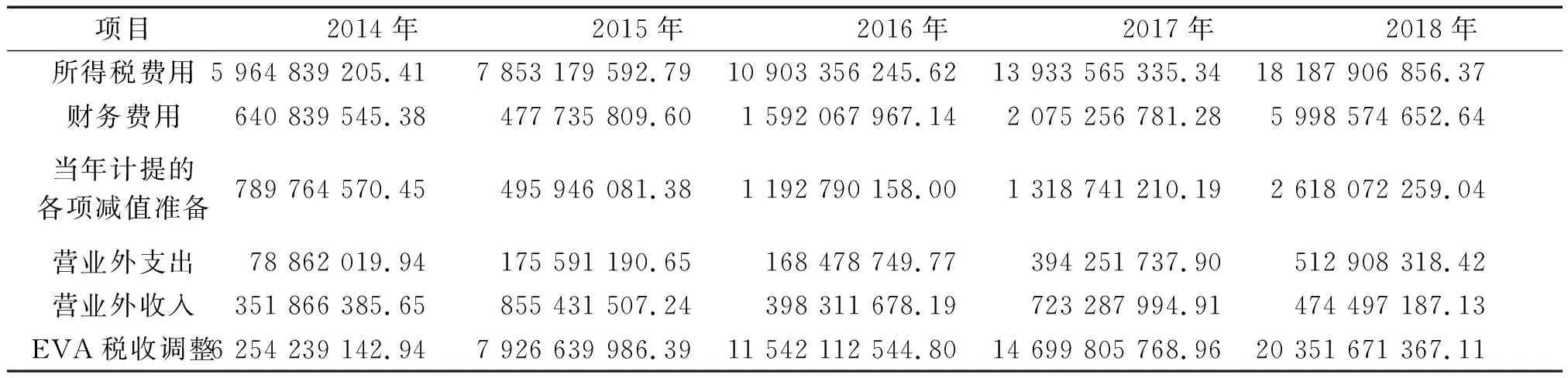

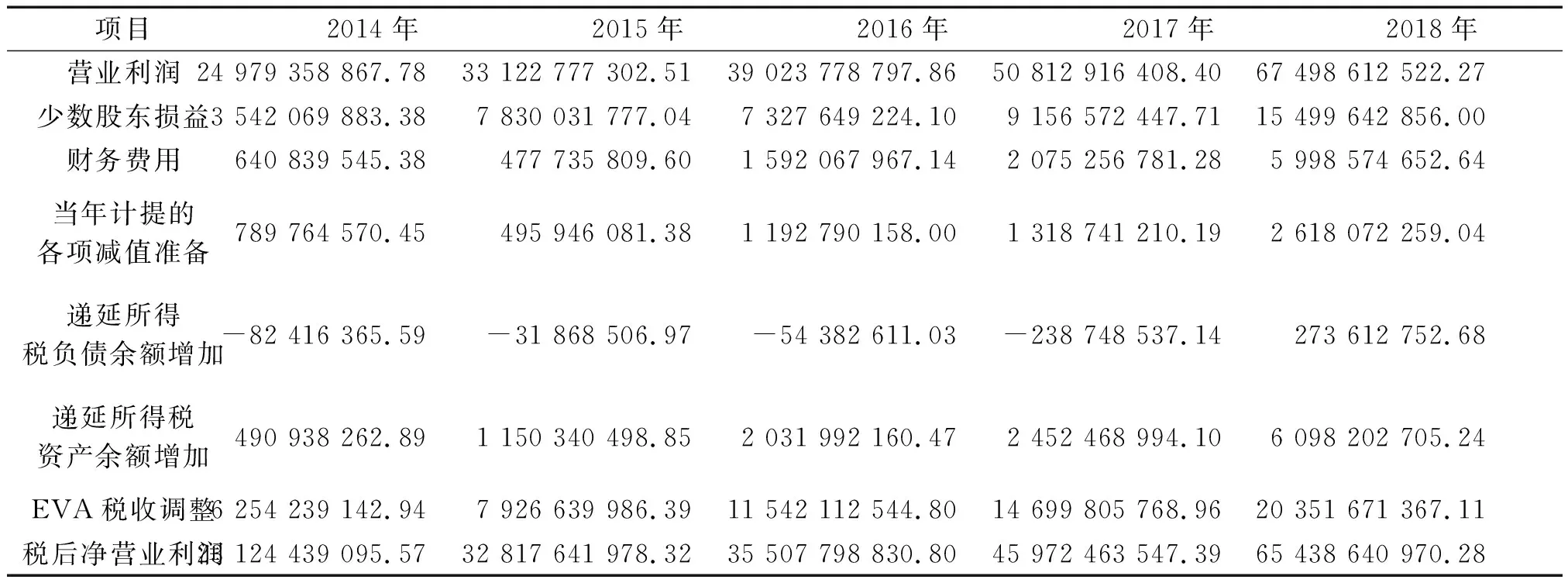

税后净营业利润=营业利润+财务费用+当年计提的减值准备+少数股东损益+递延税项贷方余额增加-EVA税收调整项

EVA税收调整项=所得税费用+(财务费用+当年计提的减值准备-营业外收入+营业外支出)×25%

3.2 调整后资本总额的计算.

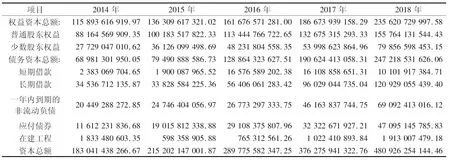

资本总额=债务资本总额+权益资本总额-在建工程

其中:债务资本总额=长期借款+短期借款+应付债券+一年内到期的非流动负债

权益资本总额=普通股东权益+少数股东权益

3.3 加权平均资本成本的计算

加权平均资本成本=税后平均债务资本成本率*债务资本/(债务资本+权益资本)+平均权益资本成本率*权益资本/(债务资本+权益资本)

房地产公司建设周期长、资金周转慢,从买地、建房到销售回款,往往要经历3-5年的时间,房地产公司从银行取得的借款也多为中长期借款,故本文选用银行中长期贷款利率作为债务资本成本率.

目前较为广泛应用的权益资本成本率的计算方法主要有资本资产定价法(CAPM)、多因子模型法、股利折现法、股利增长模型法等.在这些方法中,应用最为广泛的是资本资产定价法和多因子模型法,本文选用资本资产定价法来确定权益资本成本率.

权益资本成本率=无风险报酬率+β(上市公司股票加权平均收益率-无风险报酬率)=无风险报酬率+风险溢价

无风险报酬率选择银行一年期定期存款利率2%,结合诸多学者观点及房地产市场近些年的整体情况,风险溢价选择6%.

4 WK房地产上市公司EVA相关指标计算

WK房地产公司1988年进入房地产行业,并于1991年在深交所上市,经过30年的发展,成为了中国最大的专业住宅开发的企业.其EVA相关指标计算结果见表2、表3、表4、表5,所有数据均来自于Wind资讯.

表2 WK房地产公司2014-2018年EVA税收调整计算表 单位:元

表3 WK房地产公司2014-2018年税后净营业利润计算表 单位:元

表4 WK房地产公司2014-2018年资本总额计算表 单位:元

表5 WK房地产公司2014-2018年EVA计算表 单位:元

5 WK房地产公司EVA业绩评价分析

5.1 WK房地产公司持续为股东创造了价值

WK房地产公司在2014年至2018年间,EVA值均为正数,且EVA值除2016年有所降低外,每年均有所增长.值得关注的是,2015年,WK房地产公司EVA为171亿元,较上年增长73亿元之多,增幅高达75%,2018年EVA高达318亿元,较上年增长122亿元,增幅62%.

EVA值能够反映公司为股东创造的价值.EVA值为正数说明公司为股东创造了价值,使得股东财富得以增值.从表4可以看出,WK房地产公司的权益资本和债务资本都在不断增长,且EVA也保持不断增长,说明该房地产公司处于发展时期.众所周知,房地产市场受宏观经济的影响非常大,2015年国家出台了一系列对房产市场利好的“房地产市场新政”,例如,转让两年以上住房免征营业税、二套房首付比例降低至四成、福建出台的“闽7条”等政策都刺激了房地产市场的复苏,使得WK房地产公司当年的EVA值大幅增加,2016年至2017年,国家对经济进行宏观调控,稳定市场结构,这使得WK房地产公司这几年EVA增速相对较小.

5.2 EVA指标体系与传统业绩评价体系存在一定的趋同性

在对房地产上市公司进行业绩评价时,EVA、营业利润、税后净营业利润的变化趋势基本一致,说明传统业绩评价指标和EVA指标体系存在一定的趋同性.

从表3可以看出,WK房地产公司的营业利润每年均有所增长,其中,2018年增长166亿元,增幅最大,达到32.8%.税后净营业利润与营业利润保持大致相同的变化趋势,2018年增长194亿元,增幅为42.3%.这与WK房地产公司的EVA 值的变化趋势极为相似.

营业利润、税后净营业利润和EVA三者趋同的原因主要在于营业利润是计算税后净营业利润的基数,而税后净营业利润又是计算EVA的重要项目之一.三者虽有一定的趋同性,但是EVA评价体系绝不可被替代,它对股权资本成本的计算是传统业绩评价体系所无法体现的.

5.3 WK房地产公司各年EVA值显著低于税后净营业利润,且EVA值2016年负增长

EVA值显著低于公司的营业利润和税后净营业利润,税后净营业利润是对营业利润进行调整后计算而得,而EVA要在税后净营业利润的基础上扣除资本成本,这就使得EVA值显著低于税后净营业利润.通过表5可以看出,WK房地产公司各年税后净营业利润均有所增长,但是EVA在2016年却首次负增长,这主要是由于资本总额的增长达到了745亿元之多,导致EVA较2015年有所降低.通过表4可知,WK房地产公司2016年股权资本总额增长253亿,债务资本总额增长493亿元.其中银行借款和发行债券的增幅高达473亿元之多,说明WK房地产公司在2016年大规模举债,导致资本成本大幅度提高,财务费用高达15.9亿元,最终导致EVA在五年中唯一的一次负增长.

5.4 WK房地产公司资本结构合理

平均资本成本率是计算EVA的重要指标之一,而资本结构对资本成本率的影响非常显著.WK房地产公司资本结构较为合理,且基本保持稳定,债务资本比例保持在36%-51%之间,权益资本比例保持在48%-63%之间,加权平均资本成本率处于6.97%-7.26%之间.

6 研究启示

6.1 房地产企业乃至有形资产占较大比重的行业应当运用EVA作为业绩评价指标

EVA作为一种新型的价值分析工具和业绩评价指标,能够全面衡量一个企业在生产经营过程中是否真正盈利或创造价值.传统业绩评价指标体系仅仅考虑债务资本成本而忽略股权资本成本,这就使得有些企业看似盈利但实则亏损.EVA评价体系将股权资本成本也考虑在内,能够更加客观、真实地反应企业的经营效果.同时,EVA也将股东利益和管理者利益结合起来,能够有效解决委托代理问题,这也是我国提出将EVA作为考核央企负责人指标的原因.房地产企业投资规模大,建设周期长,运用EVA指标体系进行业绩评价可以有效解决委托代理问题,避免短期行为出现.因此,房地产行业乃至有形资产占较大比重的行业应当运用EVA指标体系对其业绩进行评价.

6.2 在计算EVA值时,要根据不同的行业背景和企业情况,合理设置调整项目

为了准确计算EVA值,国家规定了164项调整项目,运用的调整项目越多,EVA值就越精确,但是计算成本就越高.所以,调整项目并不是越多越好,有些调整项目对企业的影响并不大,这类项目完全可以剔除,企业要依据自身情况,合理选择调整项目,构建适合企业的EVA业绩评价模型.

6.3 EVA业绩评价体系属于绝对数指标,对于规模不同的企业缺乏可比性

由EVA的计算公式可以看出,EVA值计算的是绝对数,对于规模不同的企业而言,由于投入资本不同,EVA值不具有可比性.所以,在业绩评价时,可以引入EVA权益资本比率,计算企业为股东每一元权益资本所创造的EVA,以便于不同规模企业间的横向比较.