利率市场化改革与非金融公司“影子银行”行为①

2020-06-05戈亦丁

戈亦丁

一、引言

利率市场化改革,即放开利率管制,由市场供求决定存贷款利率,其目的就在于从资金供给侧优化资金资源配置,遏制不良贷款,提高公司的投资效率。 目前,已有较多的文献关注利率市场化改革对公司融资成本以及融资约束的影响。 但是现有的研究对利率市场化的影响局限在正规金融市场上,对非正规市场上公司的再放贷行为研究较少。 据统计,截至2015 年底,中国非正规金融市场规模已达53 万亿元,同比增长30%,非正规金融市场的繁荣与利率市场化改革的期望不符。 因此研究利率市场化改革对非金融公司再放贷行为的影响具有重要的现实意义。

因此,本文选择2013 年7 月利率市场化改革中银行贷款利率下限完全放开这一外生事件,将非金融上市公司按照其风险不同进一步划分为高风险与低风险公司,构建双重差分模型,研究利率市场化改革所导致的不同风险公司债务融资成本变化差异对非金融公司再放贷行为的影响逻辑。

二、理论分析与假设推演

“影子银行”是指游离于银行监管体系之外、可能引发系统性风险和监管套利等问题的信用中介体系。 非金融公司的“影子银行”行为,即通过其融资优势,向有较大融资约束的公司再放贷的行为。 Shin 和Zhao 认为,风险大小不同的公司向银行借贷资金时,所受的融资约束不同。 银行更愿意将资金贷给低风险公司,以求获得更稳定的收入,而谨慎放贷给存在较大违约可能的高风险公司。 因此,一些能从银行以较低利率贷款的公司,一面向银行贷取资金,另一方面将其获得的贷款转贷给其他高融资约束的公司,并获取相应的利差。 换而言之,低风险公司充当了银行与高风险公司的“实体中介”。

纪洋等直接把影子银行的成因指向利率管制。 在利率管制时期,虽然价格管制压低了贷款的利率,但是同时存在的数量管制使得低风险公司拥有融资优先权,而高风险公司无法获取充足的贷款。 利率管制直接导致了非金融公司再放贷行为的出现。 而利率市场化改革,应破除利率管制对公司融资约束的影响。

在理想状态下,银行通过提高贷款利率的方式来弥补贷款所面临的风险,而高风险公司通常有较高的投资回报率,可以接受较高的贷款利率,当两者达到均衡时市场出清,贷款资源达到了最优配置。 高风险公司重新回到正规金融市场融资,非金融公司再放贷行为规模随着利率市场化改革的推进而缩小。

但理想状态的前提是在利率管制放开的同时,信贷歧视同时破除。 利率市场化改革的结果只是使得银行可以完全自主决定贷款利率,而银行本身由于其风险厌恶性,天然倾向选择低风险公司作为客户。 银行可以完全自主定价后,银行确定的贷款利率也反映了其客户选择。 贷款利率下限放开后,公司对金融机构选择范围的扩大使得银行间的竞争加剧。 同时,在放开贷款利率下限管制初期,由于部分贷款合同的刚性,银行很难迅速调整贷款结构将贷款投向更具议价能力的领域,因此,短期内通过价格竞争——下调贷款利率的方式来争取优质客户就成为首选策略。 倘若银行的信贷歧视没有改变,贷款利率下限放开后,由于同业竞争的加强,银行给其优质客户——低风险公司的贷款利率降低幅度较高风险公司应显著增大。

假设1: 贷款利率下限完全放开后,相较于高风险公司,低风险公司债务融资成本显著降低。

隐藏在低风险公司低债务融资成本后的银行信贷歧视进一步加大了“影子银行”的放贷规模。 更低的融资成本,意味着低风险公司可以从银行获取更多的资金,也意味着再放贷资金的资本成本更低,与公司再放贷的利率之间有更大的利差,从供给侧来看,这增大了低风险公司的放贷意愿与能力。 而从资金需求方来看,增加低风险公司的贷款供给,将直接减少正规金融市场对高风险公司的贷款供给。 正规金融市场上融资约束的存在,使得高风险公司不得不将目光投向“影子银行”,非正规金融市场的贷款需求增加,供需方在更大规模的资金水平上达到均衡。

需要指出的是,为了逃避货币政策的监管,公司“影子银行”活动具有隐蔽性。 上市公司通常也不会对外公布委托贷款等再放贷行为的具体规模,这给我们的研究造成一定的困难。 但是一旦企业进行再放贷活动,资金的流入流出必然会被资产负债表所记录。 通过对公司财务报表附注的分析发现,公司的“影子银行”活动的痕迹主要记录在其他应收款、其他流动资产、其他非流动资产以及一年内到期的非流动资产的会计科目下。 虽然中国公司的其他流动资产与其他非流动资产,一年内到期的非流动资产以及其他应收款的组成部分非常复杂,但公司间账户的差异能在较大程度上反映公司间再放贷活动的规模差异。 因此,本文将公司再放贷行为可能计入的会计科目作为再放贷规模的代理变量。

假设2:贷款利率下限完全放开后,相较于高风险公司,低风险公司再放贷规模显著增加。

三、研究设计

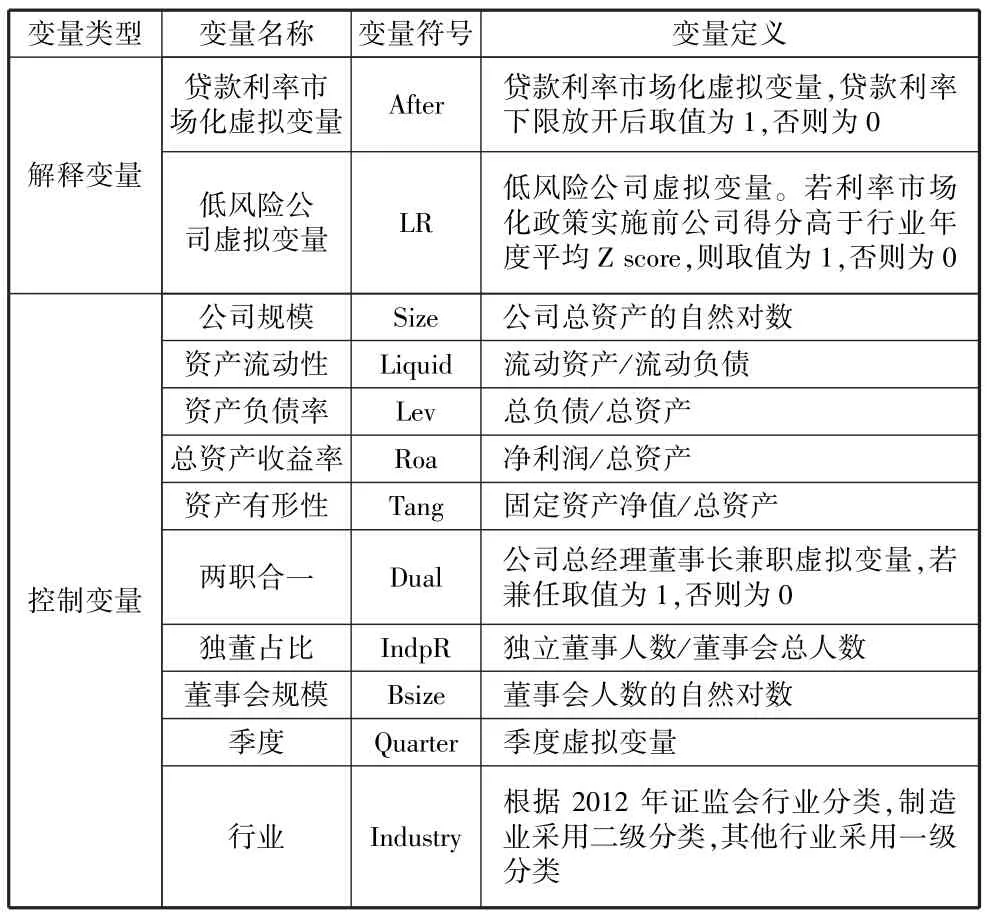

(一)变量选取

1.被解释变量

本文借鉴鉴李广子和刘力的做法,运用财务费用与总负债的比率来衡量公司的融资成本Debtcost,运用公司短期借款和长期借款之和的自然对数来衡量公司的银行贷款的规模Loan。 公司的“影子银行”规模的衡量方面,本文采用王永钦等以及郑华和李楠的做法,将其他流动资产、一年内到期的非流动资产、其他非流动资产与其他应收款之和的自然对数作为公司再放贷行为的代理变量Lend,用之来衡量不同风险公司再放贷行为的规模差异。

2.解释变量

本文研究2013 年度利率市场化的重大改革节点——银行贷款利率下限放开这一行为对于公司融资成本以及再放贷行为的影响。 因此,基于影响对于高低风险公司的异质性,本文将低风险公司作为实验组,高风险公司作为对照组。按公司的2012 年度Z score 与行业均值比较设置虚拟变量LR,低风险公司取值为1,高风险公司取值为0。 After 为利率市场化改革的虚拟变量,贷款利率上限放开后取值为1,否则为0。

3.控制变量

为剔除其他因素影响,本文还控制了公司特征,以及公司的治理状况,具体如表1 所示。 此外,本文还控制了季度固定效应与行业固定效应。

表1 变量定义

续表

(二)模型构建

本文采用基于Altman Z 得分计算的违约概率测度来测量公司的违约风险,计算方法如下所示:

其中,A为营运资金与总资产的比值,B为留存收益与总资产的比值,C为公司息税前利润与总资产的比值,D为公司股票总市值与公司负债账面价值之比,E为公司营业收入与总资产之比。 Z score 越高,说明公司的破产风险越低,债务违约的风险也就越低。

计算出公司的违约概率测度后,本文根据此进一步将样本公司划分为高风险(HR)公司与低风险(LR)公司。 若利率市场化政策实施前一年度即2012 年,公司的违约Z score高于所属行业该年份的Z score 的均值,则说明其违约风险较小,则将其划分为低风险公司,LR 取值为 1。 若公司的 Z score 小于所属行业的均值,则将其划分为高风险公司,LR 取值为0。

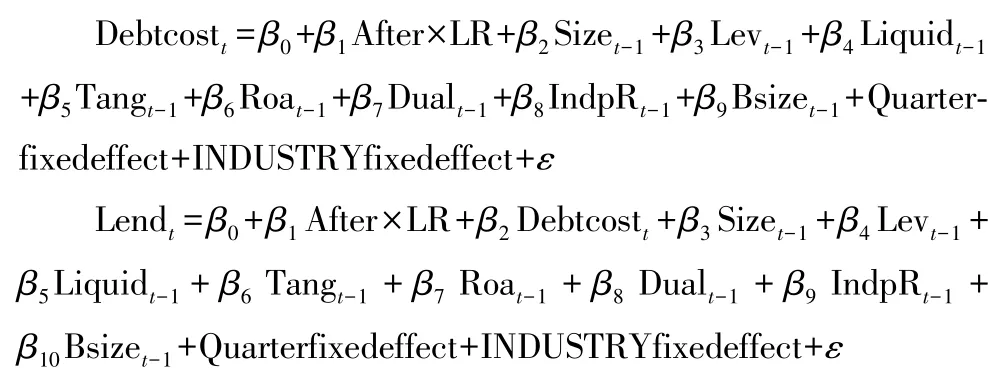

为了验证假设1 与假设2,本文借鉴陈胜蓝和马慧的做法,将低风险公司作为实验组,高风险公司作为对照组,选择2013 年7 月贷款利率下限放开前后6 个季度的数据,构建双重差分模型如下:

由于公司,再放贷行为相对于政策有其滞后性,因此研究研究利率市场化对公司再放贷规模影响时,对所有控制变量做了滞后一期处理。

四、实证结果

(一)贷款利率下限放开与公司融资成本

根据表2 回归结果,可以看出在控制了年度固定效应和行业固定效应之后,交乘项After×LR 回归系数为-0.001,在10%(t=-1.84)的显著性水平下显著,说明相对于高风险公司,低风险公司在银行贷款利率下限放开后债务融资成本下降得更多,假设1 成立。 回归结果说明随着银行贷款利率下限的放开,银行的信贷歧视并没有消失。 低风险公司与银行的议价能力进一步加强,直接反映在其向银行贷款的融资成本进一步下降,且下降幅度显著高于高风险公司。

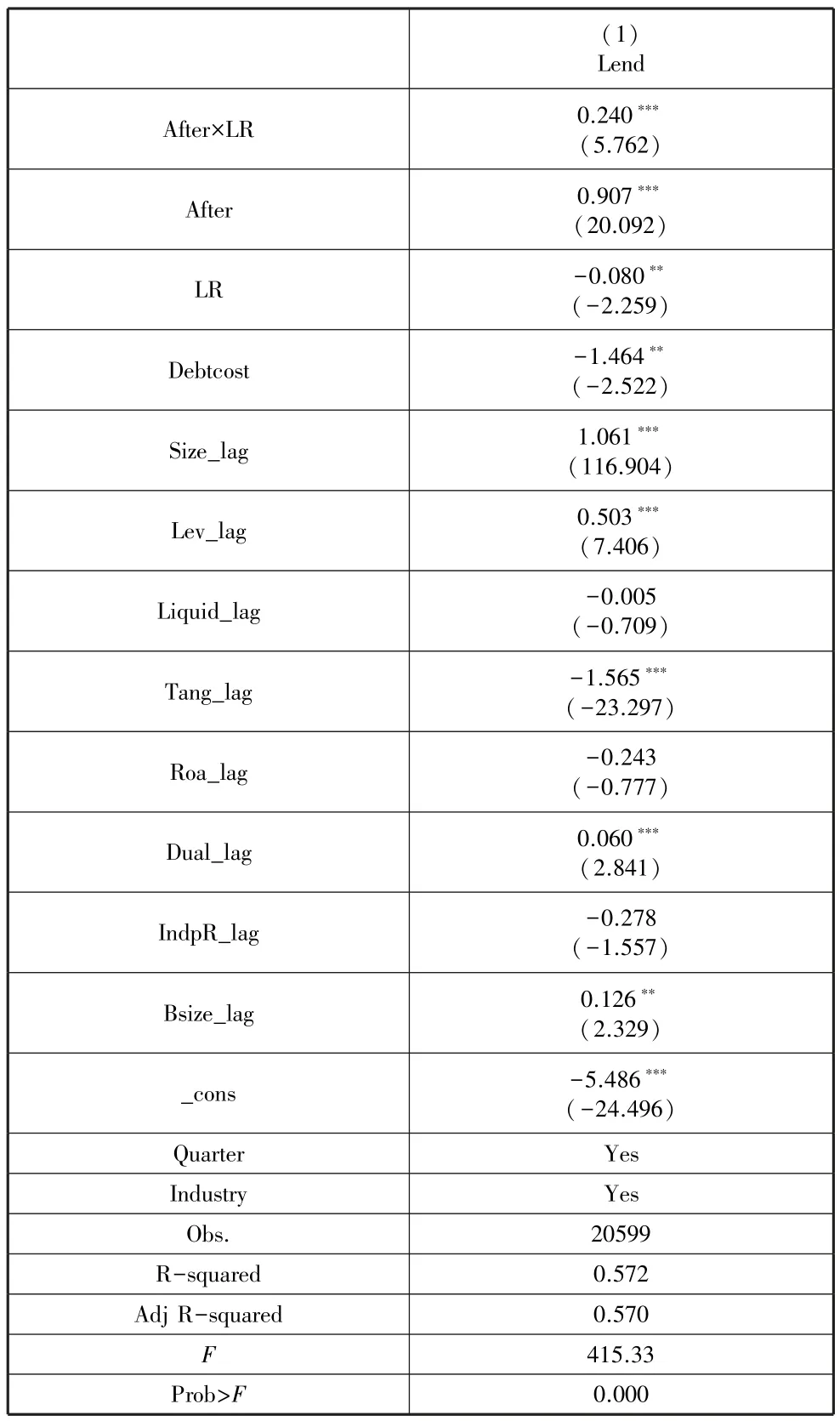

(二)贷款利率下限放开与公司再放贷业务规模

根据表3 回归结果,可以看出在控制了季度固定效应和行业固定效应之后,交乘项After×LR 回归系数为0.240,在1%(t=5.76)的显著性水平下显著,说明相对于高风险公司,低风险公司在银行贷款利率下限放开后再放贷规模显著增大。 同时该模型控制了公司的当期融资成本。 回归结果发现,公司再放贷规模与公司债务融资成本呈显著负相关。 债务融资成本越低,公司再放贷规模越大。 通过以上回归,可以发现,银行贷款利率下限放开这一改革,是通过影响公司的融资成本,进而影响公司的再放贷规模。 由于银行信贷歧视导致的非金融公司再放贷行为并没有随着这一改革而有所改善,相反低风险公司作为这项政策的受益者,利用其融资成本更大幅度的降低,向其他公司贷出了更多资金,这与假设2 相符。

表3 贷款利率市场化对公司再放贷规模的回归结果

五、结论与建议

本文以2013 年7 月贷款利率下限放开前后6 个季度沪深两市A 股上市公司数据作为研究样本,并按照Altman Z 得分将上市公司按不同风险进行分组,将低风险公司设为实验组,高风险公司设为对照组,构建双重差分模型,研究2013 年7 月银行贷款利率下限完全放开这一利率市场化重要改革举措对公司债务融资成本以及再放贷规模的影响。 研究发现,贷款利率下限放开这一事件,导致低风险公司债务融资成本下降,并且扩大了其再放贷行为的规模。

为根本缓解高风险公司的融资约束,降低其融资成本,本文提出以下建议:

(一)规范非金融公司再放贷业务

虽然影子银行的资金供给者低风险公司的融资成本下降可能导致非正规金融市场贷款利率下降使得中小公司融资压力得到缓解,但需要指出的是,非金融公司再放贷行为可能导致以下后果:第一,使得非金融公司金融化程度提高,抑制实体投资。 第二,挤占了高风险公司的融资渠道与资金供给,使得信贷资源配置无法达到最佳,损害了利率市场化改革的成果。 第三,损害了银行的投资效率。 “影子银行”行为得不到政府的监管,导致市场风险的提升,对整体的经济不确定性增加。 因此对于利率市场化改革并没有缓解的非金融公司再放贷行为,必须严加监管。

(二)做到贷款利率管制等价格管制与信贷歧视等数量管制同步放开

只放开价格管制,而不改变信贷歧视,会导致低风险公司获取更多的资金供给,同时高风险公司的资金供给得不到保障,使得资本进一步错配,导致经济效率低下。 而从已有的经济体改革经验中,我们发现数量改革优先于价格改革的经济体,改革过渡更为顺利,随后在生产效率上也有明显增长。 为解决中小企业的融资贵、融资难问题,必须要做到价格管制和数量管制同步放开。