基于贝叶斯方法的中国商业银行同业借贷网络中系统风险研究

2020-06-05刘志东

严 冠, 刘志东

(1.中央财经大学管理科学与工程学院, 北京 100081;2.麦考瑞大学商学院, 新南威尔士 2113)

1 引言

自2013年以来,中国金融市场发生了诸多系统性风险事件,这使得整个金融系统的风险获得了广泛而持续的关注,而银行作为货币创造的重要一环、资金融通的中介机构,关系到整个金融系统的正常运转。例如,Mitchener和Richardson[1]的研究发现,在大萧条时期的美国,银行受恐慌情绪的影响从同业资产中抽逃资金,它们之间相互借贷的网络放大了这种风险,最终引起了显著的信贷收缩。Billio等[2]的研究发现在金融危机发生前,银行相较其他金融机构,在风险传染中处于更为重要的地位。朱晓谦等[3]也发现在中国,银行业对金融行业系统风险的影响最大。而过去采用的针对金融机构个体风险的监管框架已然无法适应新的形势,金融系统和实体经济、金融系统内部的联系都在日益加深,并形成了潜在的传染风险。

Benoit等[4]按传染机制将系统风险的来源分为三类,分别是对系统性风险的承担、金融机构间关联,以及风险扩大机制,其中每一类渠道都有大量相关研究。系统性风险承担方面,Caccioli等[5]聚焦了金融机构之间通过持有相似的资产组合承担系统性风险时可能造成的风险传染。王超等[6]分析了银行间通过共同持有资产建立的关联网络中,由于承担系统性风险而造成的传染。姚鸿等[7]发现银行投资组合的多元化和趋同更容易引发系统风险,资产减价出售和银行间拆借关系会加剧这种风险。针对机构间相互关联,Acemoglu等[8]关注银行间直接的债权债务关系所形成的网络中隐藏的系统风险,在理论上给出了不同网络结构下,损失的范围与冲击规模之间的大致关系。李江和李红刚[9]构建了银行间借贷关系网络,并模拟了流动性短缺危机的传染过程,强调了银行间联通性抑制和实现风险传染的两种相反的作用。杨海军和胡敏文[10]模拟了单个银行倒闭以及资产价格泡沫破灭两种情况下,具有核心-边缘结构的银行网络中风险传染的过程。关于风险扩大机制,Brunnermeier和Pedersen[11]讨论了流动性危机引发的恶性循环。方意[12]考虑了银行破产机制和去杠杆机制引起的连锁反应,分析了包括5家大型商业银行和12家股份制商业银行在内的系统风险的传染和扩大。

本文对以Acemoglu等[8]为代表的理论模型进行了验证和补充。不同于一般化、标准化的理论设定,例如黄岩渠等[13],本文基于中国银行系统中真实参与者的特征研究银行间的风险传染,产生的结果对我国目前防范和化解金融系统风险更加具有现实意义和借鉴价值;况且我国尚未发生过大规模的金融危机、银行违约或破产事件,因此采用仿真模拟和压力测试的方式测度金融系统风险对我国商业银行系统来说较为合适,类似的研究有邓超和陈学军[14]以及杨子晖和李东承[15];不同于基于股票市场价格数据进行的研究,例如张冰洁等[16],由于中国股票市场的有效性有待进一步验证[17-18],本文的研究将采用经审计的资产负债表数据,产生银行间债权债务矩阵的大量样本,尽可能降低市场数据的偏差所带来的影响。

由于金融机构之间双边风险敞口的数据无法通过公开渠道获得,在研究金融机构间关联,尤其是直接的相互借贷联系时,产生了多种估计双边借贷矩阵的方法。例如Upper和Worms[19]提出的最大熵方法,以及Anand等[20]提出的最小密度法。大多数现有文献,例如隋聪等[21-22],由于当时估计方法的限制,对金融机构间债权债务关系矩阵的估计属于点估计。而近期的研究表明,以最小交叉熵为代表的点估计方法得出的结构会低估系统风险[23],不能完全捕捉银行间市场潜在的违约可能性。而贝叶斯方法能够在给定同业资产以及同业负债总和的条件下,根据不同的分布函数构建吉布斯抽样器,抽样出大量不同的债权债务关系矩阵,施加外在冲击后,能够给出每个金融机构在负面事件发生后的违约概率及其分布,丰富了风险描述的维度,进一步说明了点估计很可能是极为片面的。

另外,受数据可得性的限制,多数现有文献在测度金融系统风险时选取上市的商业银行或者规模较大的多家银行,例如唐振鹏等[24],银行数量在20至30家。而众多被忽略的中小型商业银行机构也是整个金融系统不可分割的一部分,对把握整个商业银行系统的整体风险具有不可忽视的意义,大样本的优势在于可以尽可能地还原中国银行系统的真实结构。

为了加深对银行间市场系统风险的认识和理解,把握银行间市场的风险状况,识别出较为脆弱和稳健的金融主体,本文搜集了中国银行系统内五大全国性商业银行、邮储银行、全国性股份制银行、城市商业银行、农村商业银行以及外资银行共185家银行的资产负债表信息,试图从同业债权债务这一渠道探究系统风险的扩散过程,建立这条传导链条上较为完整的风险全景,并采用贝叶斯方法测算银行间市场的系统风险。全文的内容安排如下: 第二部分介绍不同网络结构下的模型设定,第三部分说明利用抽样器选择样本的方法,第四部分基于贝叶斯方法,结合2013年至2017年中国多家银行的资产负债表数据,在基准网络、层级网络以及适应度模型的假设下,测算了银行间市场的系统风险,第五部分是对全文的总结以及相应的政策建议。

2 模型设定

本文采用Gandy和Veraart[25]中的模型分析中国银行间市场的系统风险。假设银行系统由n个机构组成,它们之间的债权债务关系形成了一个抽象的网络,可以用矩阵L表示,其中Lij代表银行i对银行j的债务,也就是银行j对银行i的债权。如果令这一银行系统的连接关系矩阵为A,则当Lij>0时,Aij=1。

考虑到数据可得性,每个机构只有总的同业债权以及同业债务金额是可知的,即矩阵L的每行金额总和以及每列金额总和是已知的。只有当抽样出的债权债务矩阵L符合行和以及列和的要求时,它才是一个有效的样本。显然,在所有行的加总值等于所有列的加总值,对角线的值为0这两个条件下,若只有各行和以及各列和是已知的,估计矩阵L时的自由度为n2-n-(2n-1),即n2-3n+1。

2.1 基准模型

基准模型可以用于构造基准网络和中心-外围网络两种结构。在基准模型中,我们首先构造连接关系矩阵A。根据Erdos-Renyi模型,从i到j的有向边服从参数为pij的伯努利实验,而各边的权重服从指数分布,即:

P(Aij=1)=pij

Lij|{Aij=1}~Exp(λij)

其中pij和λij可以是某个固定值,从而形成典型的Erdos-Renyi网络,即本文的基准网络,也可以设定不同的值使其成为中心-外围网络,即本文中的层级网络。

在模拟的过程中,我们关注的是关于L的泛函h的分布,最典型的h是显示违约与否的哑变量。而h的分布没有解析解,可以用马尔可夫链蒙特卡罗(MCMC)方法来近似。为了在基准模型中使用吉布斯抽样器,首先需要计算特定的条件分布。

2.2 适应度模型

在适应度模型中,假设p和由随机参数θ决定,即:

θ~π(θ)

(pij,λij)i,j∈N=f(θ)

其中π是θ的先验分布,f有给定的函数形式。

由于p和都是随机数值,这使得模拟出的网络可以拥有现实网络的特征,如肥尾分布或幂律分布。实际上,指数混合模型可以具体化为很多不同的概率分布函数。根据Feldmann和Whitt[26]的研究,任何单调的概率密度函数都可以看作是指数模型的一种组合,例如,ParetoⅡ型分布就可以看成指数分布的Gamma组合。

在这个网络中,节点i被赋予随机的适应度xi,xi的概率密度函数为ρ,而适应度为xi和xj的两个节点之间相连的概率为f(xi,xj)。在这一模型中,银行i的适应度xi不仅影响到其建立连接的倾向性p,也影响这种连接的权重λ。因此在这个模型生成的网络中,度分布和权重分布均服从幂律。这一假设符合实证研究中关于度分布和权重分布的实证结果,例如Boss等[27]中针对奥地利银行间相互借贷关系研究的结论。

模型的设定如下:

Xi~Exp(1),i∈Ν,

(ζ,η)~π(ζ,η)

另外,适应度模型中的

(1)

构造这一连接概率函数可以使度的分布服从幂律。证明如下:

假设一个银行只能和系统中除自身以外的其他n-1家银行有借贷关系,适应度为x的节点的期望出度dout(x)为

其中ρ是适应度X的概率密度函数,根据概率密度的变换定理,随机变量Y=dout(X)的概率密度函数为

简化表达式后有

cdout(x)α⟺ρ(x)=cdout′(x)dout(x)α

(2)

将(2)式两边从0到x积分,

解出dout(x)有

dout(x)

(3)

令z:=x+y,有

对x求导有

即

(4)

3 抽样方法

在给定行和以及列和的条件下,我们使用MCMC算法即吉布斯抽样器从债务矩阵的分布中抽取样本。这些样本将用于对系统风险的分析,得出违约银行数量的分布,并给出特定银行的违约概率。

在基准模型中,吉布斯抽样器的核心是通过从联合条件分布中抽样来不断更新一个或几个参数。通常情况下,一次只更新一个参数,但有时同时更新几个参数会更有效率。通过不断更新,随着更新次数增加并趋于无穷,得到趋于目标分布的马尔可夫链。

正如Robert和Casella[30]所证,为保证抽样的有效性,应该舍弃一段马尔可夫链的前几个样本;为减少自相关性,应该以特定的频率取样。本文所关注的是基于给定样本的违约指示变量,即:

其中N是估计中所用的样本数量,b是前端舍弃的样本数量,δ代表取样的频率。

3.1 矩阵中被更新的元素

为了生成吉布斯抽样器,只更新L中的某个元素是不可能的,因为给定L中的其他元素,这一元素是唯一确定的,因此需要同时更新L中的某个子集。最简单的子集是一个2×2的矩阵,在这个矩阵中,若假设任意元素都是可变的,由于行和以及列和是确定的,并且所有行和的加总等于所有列和的加总,这就意味着有3个附加条件,只剩下1个自由度。但在一个3×3的矩阵中,若假设其中2×2的子矩阵是可变的,会导致至少有一个元素在对角线上,从而使吉布斯采样更新失效。

因此,更加合理的更新规则是,对于k∈{2,…,n},使用不重复的行编号(i1,i2,…,ik)以及不重复的列编号(j1,j2,…,jk),按照以下编号的次序更新L

η=((i1,j1),(i1,j2),(i2,j2),…,(ik,jk),(ik,j1))

令这个更新环的长度为k,这个环包含了2k个元素的更新。

为了初始化这个抽样的矩阵,若使用最大流量算法,则会得到一个稀疏矩阵,需要舍弃前端较多的样本值。因此,我们首先抽样出一个连接概率约等于平均度分布,且行和以及列和均小于给定值的Erdos-Renyi随机矩阵,然后使用最大流量算法分配剩余的差值。具体来说,吉布斯抽样器的原理如下,从一个满足行和以及列和条件的矩阵L(t)开始,通过选择一个上述的更新环,替换L(t)中对应的值,其他元素不变,生成另一个满足条件的矩阵L(t+1)。抽样器的效率很大程度上取决于更新环的选择,理论上来说,最好保证所有的环都有可能被抽样到。首先,从一个离散分布中抽取环的长度k,即对于k∈{2,…,n},抽到长度为k的环的概率为2n-k/(2n-1-1),然后再从自然数集合中抽取(i1,i2,…,ik)和(j1,j2,…,jk)。

3.2 吉布斯抽样器中的条件分布

如前所述,为了更新矩阵L,我们选择长度为k∈{2,…,n}的环,以及不重复的行编号(i1,i2,…,ik)和不重复的列编号(j1,j2,…,jk),按照η=((i1,j1),(i1,j2),(i2,j2),…,(ik,jk),(ik,j1))编号的次序更新L。令Lη为沿着编号从L中提取出来的2k个数值,令函数g为其相邻数值的和,即:

g(x)=(x1+x2,x2+x3,…,x2k-1+x2k,x2k+x1) ∀x∈R2k

其中Δ为实数。

其中#{i:xi≠0}≤2k-1。

在连续部分Δ∈(Δlow,Δup),假设Δlow≠Δup,那么所有xi(Δ)=Li+siΔ,i=1,…,2k都为正值。随着接近于(x1(Δ),…,x2k(Δ))的概率是

令g为一个从2k空间到2k空间的映射,g:2k→2k,且经过标准的密度变换,有的密度函数为f(g-1(M))。因此当时,的密度与下式成比例:

Gandy和Veraart[25]在定理中证明了此吉布斯抽样器可以重复取到所有可能的矩阵。

4 对银行同业借贷网络的压力测试

4.1 数据描述

本文的分析基于商业银行的资产负债表数据,主要来自Bank Focus数据库,这个数据库涵盖了中国境内的银行类金融机构,包括商业银行、投资银行以及其他类银行金融机构。受制于数据可得性,本文的样本期是2013年至2017年,分析共涵盖185家商业银行,这些银行的总资产规模达到了194.368万亿人民币,占中国所有商业银行总资产规模的至少94.45%。根据表1,本文样本在样本区间内具有较好的代表性,避免了以往同类型分析中,样本不足带来的“有限样本问题”。不同类型银行在样本区间内资产总额的描述性统计显示,大部分农村商业银行和外资法人银行的规模远不及大型商业银行,甚至是股份制商业银行。即便如此,这些银行也是行业中不可忽视的参与者,考虑这些银行可以帮助我们更全面地从动态的视角理解银行体系。

表1 历年样本银行的代表性(单位:亿人民币)

由于样本银行的分布均有不同程度的偏度,因此我们选择更加具有代表性的中位数来观察不同类型样本银行的统计特征。同业资产占总资产的比重显示了其在银行间网络风险传染中的脆弱性,从这个指标来看,外资银行最有可能受到传染性风险的冲击,因为其持有同业资产的比重显著高于行业平均水平。尤其在其他类型银行大幅收缩同业资产的背景下,其同业资产占比与其他类型银行的差距更加明显,例如2014年占比达到了30.5%,2017年占比仍然有四分之一;而股份制银行的同业资产占比则在样本时期内下降幅度最大,从17.4%下降到4.9%;大型商业银行的同业资产占比则一直低于10%。如果说同业资产占比代表了因传染而遭受损失的潜力,那么同业负债与资本的比率则代表了某银行一旦违约,它将此风险传染给其他银行的潜力。从这一指标来看,股份制商业银行的“杀伤力”最强,尤其是在2016年,同业负债是资本的近五倍;城市商业银行的同业负债与资本的比率则逐年上升,2017年达到了3.68。

参考刘春航和朱元倩[31],方意[12]以及业界的一般定义,商业银行资产负债表中的“存放同业和其他金融机构款项”,“拆出资金”以及“买入返售金融资产”三个科目属于同业往来资产,“同业和其他金融机构存放款项”,“拆入资金”以及“卖出回购金融资产”三个科目属于同业往来负债。本文重点分析银行系统内部由于相互借贷关系隐藏的系统风险,因此将商业银行资产负债表简化为表2,其中ai=ci(L)表示某银行的同业资产数额,代表债权债务矩阵某一列的总和,li=ri(L)表示某银行的同业负债数额,代表债权债务矩阵某一行的总和。图1显示了样本银行组成的系统中,同业资产及总资产自2013年至2017年的规模变化。从图中可以看出,银行系统的总资产规模以较为稳定的速度逐年增长,而同业资产则逐渐收缩。

表2 进一步简化的商业银行资产负债表

4.2 冲击类型和清算机制

Φ(c(s))i

4.3 基准网络中参数的敏感性分析

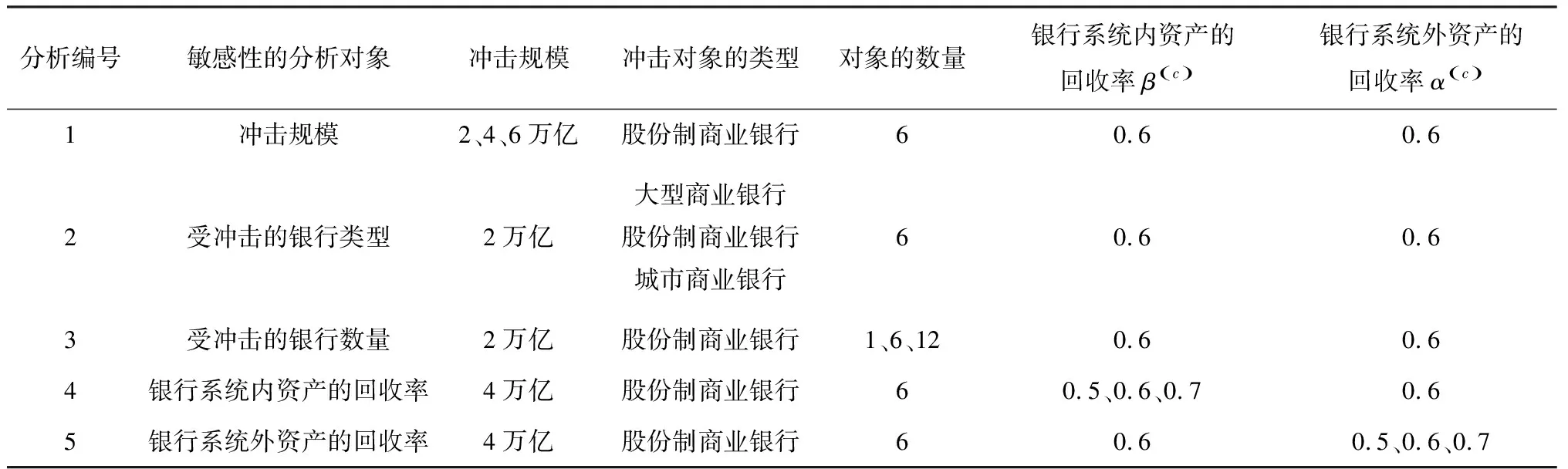

在本文的分析中,整个系统是先受到外生冲击,然后因为相互连接而使初始违约具有了传染效应。在考虑破产成本,即回收率不为1的前提下,冲击则会引发更大范围的损失。这个过程中共有5个关键的外生参数,本节将对这五个参数进行敏感性分析,具体的设定详见表3。本文所选择的冲击规模与同类型的研究类似。

4.3.1 冲击的规模

本节为了分析银行违约对冲击规模的敏感性程度,设计了三种规模的外生冲击,分别是2万亿,4万亿和6万亿,其中4万亿大约是2013年全国GDP的6.75%。

表3 基准网络中的参数设定

历年违约银行的数量显示,冲击规模对银行系统中违约机构的数量有显著的影响,在其他参数一定的条件下,规模较大的冲击造成的负面影响不会小于规模较小的冲击。以2013年为例,对比6家股份制商业银行分别受到2万亿和6万亿的损失冲击,也可以看出负面冲击规模的上升扩大了可能违约的银行集合。从时间维度来看,2017年的银行系统最稳健,由于大幅收缩的同业资产规模,银行间通过相互借贷产生的联系变少,传染的可能性下降,因此违约只集中在因外部冲击而破产的银行,而极少传递到系统内的其他机构。反之,2014年的银行系统十分脆弱,尽管和2013年一样,受到初始冲击的银行都违约了,但是后续受到影响的银行变多了。

从2013年6家股份制银行遭受6万亿冲击后其他银行的违约概率可以看出,一开始因为连接概率较小,网络较为稀疏,为了能够完全分配每个银行的同业资产和负债,初始违约银行与和其同业规模相似的银行连接的概率更大,因此只有较少的银行有违约的可能性,但其违约的概率较大。随着网络连接概率的上升,初始违约银行开始与更多的银行建立联系,从而将违约扩散到了更多的银行。随着连接概率进一步上升,达到完全网络的结构,由于有更多的银行参与分担原始冲击,因传染而违约的银行并没有变多,但违约概率受到所形成网络结构不同的影响,分布出现了明显的差异。

2016年度6家股份制银行受到6万亿冲击后的违约概率显示出类似的趋势。但由于同业规模的收缩,与初始违约银行形成债务关系的银行,相比较2013年变化很大,这反映了不同的网络结构所带来了传染性违约分布的差异。

4.3.2 受冲击银行的类型

在本节中,受冲击的银行有三类,分别是大型商业银行,股份制银行和城市商业银行。在冲击规模和受冲击的银行数量相同的条件下,不同类型银行受冲击后违约概率不为0的银行数量显示,大型商业银行成为损失银行后对整个系统产生的冲击最小。这是因为,一方面,能够使其他两类银行违约的损失有时不足以使大型银行违约,尤其是传统意义上的“五大行”(工行,农行,中行,建行,交行);另一方面,只要受冲击的银行不违约,即,只要其资本可以抵补冲击所产生的损失,银行间的相互借贷关系就不会成为风险传染的渠道,也就不会因为破产成本引发新一轮的损失。

但是股份制银行和城市商业银行受到冲击后对系统的影响则取决于具体年份里相互借贷资产形成的网络结构,例如在2013年至2016年,股份制银行受到冲击后对系统的影响比城市商业银行更大,而在2017年,城市商业银行却成为了银行大面积违约的导火索。这可能与各类银行同业负债和资本的比率有关,一般来说,如果同业负债的规模较大,此银行一旦违约产生的负面影响也会比较大。总的来说,每年的违约情形仍然取决于具体的网络结构,例如2013年和2014年的初始违约银行数量都是相同的,但是传染性违约的情况却大不相同。从时间维度来看,风险传染意义上系统最不稳健的年份依然是2014年,这可能与外资银行有关。外资银行的同业资产占比一直显著高于其他类型的银行,而其同业资产占比在2014年又达到最高,说明这一类银行比较容易通过同业资产负债的关联渠道遭受损失。

2016年6家股份制银行和6家城市商业银行遭受2万亿损失冲击后传染性违约概率的对比显示了不同类型商业银行遭受规模相同的损失冲击后对整个系统内其他银行违约概率的影响。如前所述,由于产生债权债务关系的银行对象不同,冲击后受到传染而违约的银行集合也有所不同,股份制银行的同业负债比率较高,其违约后对系统的负面影响也较大。相似的是,当同业资产和负债形成完全网络结构之后,有违约可能性的银行的违约概率在两种情形下都有下降的趋势。

4.3.3 受冲击银行的数量

最后一个与冲击有关的参数是受冲击的银行数量。从违约银行数量的结果来看,6家银行受到损失冲击后所产生的影响,在90%情况下,比只有某一家银行受到同样规模的冲击要大。而12家银行受到冲击与6家银行受到冲击后影响到的银行数量则取决于不同的网络连接概率以及同业资产和同业负债的分布。

在冲击产生负面影响的过程中,一开始受到冲击的银行是否违约十分重要。2016至2017年,遭受初始冲击的银行越多,有违约可能性的银行越多。这是因为受到初始冲击的银行越多,可能因此违约的银行越多,与这些违约相关的破产成本进一步扩大了原始冲击的规模。与此同时,和这些受到初始冲击的银行有同业关系的银行也变多了,因此有潜在违约风险的银行就增加了。

不仅是初始违约的银行数量,这些银行的“质量”,即受到初始冲击后第一轮违约的银行的特征也十分重要,这体现在2013至2015年。虽然当12家股份制银行同时受到初始冲击时,第一轮违约的银行也较多,但是由于分担到每个银行的损失减小了,因此违约的银行就是12家银行中规模较小、资本实力不足的一部分银行。与这些银行产生连接的银行数量,相比规模排名靠前的6家银行而言要少,因此破产后波及的范围比较小。而当6家股份制银行遭受初始冲击时,对象是规模较大,资本实力较强的一批银行,考虑到小于1的资本回收率,这些银行在违约后的破产成本较大,进一步扩大了冲击的规模。再加上,与这些银行建立债权债务关系的银行也比较多,这就是2013年至2015年,6家银行遭受冲击要比12家银行同时遭受损失更加严重的原因。

4.3.4 银行系统内外资产的回收率

一般来说,资产的回收率越高,银行的损失越少,越不易引发其他银行的损失和违约,违约银行数量的结果证实了这一关系。对比系统内资产回收率的敏感性分析,系统外资产回收率的变化产生的影响更加显著。这是因为系统外资产的比例较高,其回收率0.1的变化所对应的规模是系统内资产回收率0.1变化的数倍。

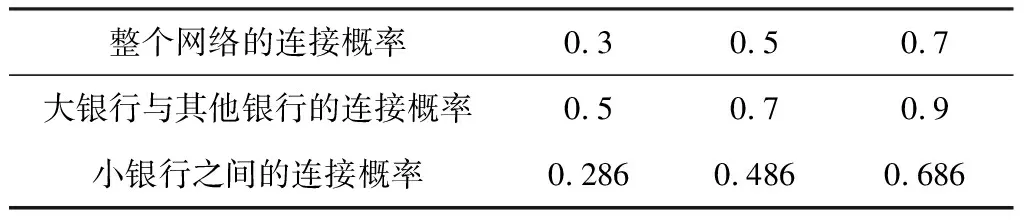

4.4 层级网络

众多实证研究表明,现实中的金融网络存在层级结构,或者说中心-外围网络结构。因此本节将区分系统中的n(l)个大银行和n(s)个小银行,在更为现实的假设下讨论中国银行系统的稳健性以及不同银行的违约概率。

在层级网络中,大银行与其他银行连接的概率p(l)大于小银行与其他小银行连接的概率p(s)。为了使层级网络与ER网络具有可比性,两种网络结构中期望的连接数应该相同,那么参数n(l),n(s),p(l),p(ER)必须满足如下条件:

p(s)={n(n-1)p(ER)-n(l)(n-1)p(l)-n(l)n(s)p(l)}/n(s)(n(s)-1)

表4 层级网络下的三组参数设定

层级网络和基准网络设定下不同规模的冲击后可能违约的银行数量显示,从风险传染的意义上看,层级网络和基准网络中没有哪一种结构显著优于另一种。

相较于基准网络,层级网络中的小银行之间连接概率小。在某些情况下,股份制银行因为初始冲击而违约,但作为小银行,与其产生债务关系的银行较少,因此有违约概率的银行数量减少,违约概率下降。以2014年6家股份制银行遭受总规模为2万亿的冲击为例,假设层级网络的总体连接概率为0.3,有违约概率的银行及其在基准网络和层级网络中违约概率的对比显示,系统中有43家银行存在违约风险。有29家银行在两种网络结构下一定会违约,其他的14家银行中,除了北京农商银行、河北银行以及甘肃银行外,其他银行在层级网络下的违约概率较基准网络下降了。在另一些情况下,由于初始违约银行的对手方数量较少,因此这些对手方分担到的损失规模较大,以致于在层级网络下,违约的银行增多,违约的概率上升。

类似地,当不同类型的银行遭受初始冲击时,由于连接概率变化所产生的两种相反的作用,并不能确定层级网络和基准网络哪一种更容易扩散风险。层级网络和基准网络下不同类型的6家银行遭受2万亿冲击时可能违约的银行数量显示了这种不确定性,由于每年同业资产负债的分布所形成的网络结构不同,无论受到初始冲击的是哪类银行,都无法确定层级网络或基准网络中哪一种结构的传染效应更加严重。以城市商业银行受到冲击为例,2017年城市商业银行遭到2万亿损失后总体连接概率为0.7的系统中有30家银行可能违约,其中,北京农商、广州农商、厦门国际、成都农商以及吉林银行在两类网络结构下的违约概率相同,而成都银行、紫金农商、厦门农商、科技农商、大华中国以及中小企业银行则在层级网络下更不易违约,其余19家银行均在层级网络下有更高的违约概率。

4.5 适应度模型

不同于在层级网络中人为选定处于中心位置的机构并赋予较高的连接概率,适应度模型更加接近现实中的银行间债权债务网络,因此本节讨论了适应度模型下发生负面事件后中国银行系统中有违约概率的机构。在适应度模型中,所有银行的适应度值服从指数分布,而适应度也决定了银行之间产生同业往来的概率以及它们之间债权债务量的规模。MCMC抽样器会更新参数集θ,θ中包括适应度x和参数ζ和η。每一次参数集的更新,都对应着连接矩阵的更新。

参数α,β和γ描述了借贷网络中银行间的连接概率。α代表节点出度所服从的幂律分布的参数,α的值越大,网络的平均度越高。但网络的平均度对α较为不敏感,保持β=0.2以及γ=1不变,α从-4变化到-2,网络的平均度只从0.29增加到0.402。而γ和β则是节点之间建立连接的概率的上下限,适应度最大的银行有大约γ(n-1)的债权人银行,而适应度为0的银行有大约β(n-1)的债权人银行。β和γ的值越接近,网络中节点度的同质化程度越高。β值越高,网络的平均度越高,同时度的同质化程度也在提高。令α=-2.5,γ=1,β从0.1变化到0.7,网络的平均度从0.212上升到0.828。相比之下,网络的平均度对γ的变化较为不敏感。当α=-2.5,β=0.2时,γ从0.5上升到1,平均度只从0.295上升到0.364。这是因为适应度模型中只存在很少一部分度值较大的银行,这些银行的债权人增加并不会对整个网络的平均度造成太大的影响,而绝大多数银行的度值较小,这些银行增加债权人则会影响到整个网络的平均度。

若设定α=-2.5,β=0.4,γ=0.7,则网络的总体连接概率为0.5156。假设2013年不同类型的六家银行同时遭受总规模为2万亿的冲击,那么当6家大型商业银行或股份制商业银行遭受冲击时,在三类不同的网络结构假设下系统内的违约情形很类似。而当6家城市商业银行遭受总规模为2万亿的冲击时,基准网络下只有2家银行可能因传染而违约,层级网络下仅有1家,而在适应度模型中,城市商业银行一旦违约,这种影响可能波及其他17家银行。虽然其中有9家银行的违约概率不到1%,但这说明城市商业银行即便规模较小,作为系统中的参与者,其风险防范对整个系统仍然具有重要意义。

若2013年6家股份制银行或6家城市商业银行遭受2万亿损失冲击,根据基准网络、层级网络以及适应度模型三种不同结构下银行的违约概率,我们发现,当股份制银行成为初始违约的机构时,适应度模型下的违约概率更加分散,分担了规模较大的银行的违约风险,这种效应在总体连接概率较低时尤其明显。而在总体连接概率较高时,适应度模型下系统的稳健性至少是优于基准网络的。而当初始违约机构是城市商业银行时,基准网络和层级网络中的风险集中在邮储银行和一些规模较大的银行上,而适应度模型中的风险则分散在众多小规模银行中。适应度模型下,有违约概率的银行增加了,但这些银行的违约概率并不高,至多在10%左右。因此在这个意义上,基准网络、层级网络、适应度模型中,没有哪一种网络结构是严格最优的,需要在一家银行有极高违约概率和众多银行有较低违约概率中权衡。

5 结语

本文讨论了不同网络结构假设下,银行的同业借贷作为金融系统风险的传导渠道之一,可能带来的违约效应。利用贝叶斯方法抽样出不同的借贷关系网络,将多家银行的系统外资产损失作为冲击事件,本文模拟出2013年至2017年的银行系统在不同冲击作用下表现出的违约结果和传染效应,这些结果反映了不同银行的风险信息。在满足巴塞尔协议Ⅲ资本充足率水平不足以控制我国银行违约率在0.1%内的背景下[15],本文所产生的风险测度有助于针对不同银行制定科学的额外缓冲资本要求。主要结论有:

银行间借贷网络的结构能够在很大程度上影响银行违约的概率。从本文的分析结果来看,基准网络、层级网络以及适应度模型这三种不同设定下的银行借贷网络产生了截然不同的违约结果。不同的网络结构只是改变了冲击所造成银行违约的概率分布的变化,不能确定基准网络和层级网络中哪一种结构在风险传染的意义上是绝对优于另一种的。而在适应度模型中,风险不再集中于规模较大的银行上,尤其是当总体连接概率较低时,众多小银行会有潜在的违约可能性。

总体的连接概率是描述网络结构的另一个维度,它对违约概率的影响取决于两种作用的强弱对比:一种作用是,随着连接程度上升,普通银行与破产银行建立联系的概率增加,从而增加了可能违约银行的数量以及违约的概率;另一种作用是,由于与破产银行建立关系的银行变多了,分担到每个被连接银行的损失规模会减小,从而降低了其他银行破产的可能性。总之,银行同业借贷既可以起到风险分担的作用,也成为了风险传染的一种渠道,这种角色的转换取决于总体连接概率与以下几类因素之间的相互作用:

1.冲击涉及的银行类型。在损失冲击的规模不超过其能承受的限度时,大型商业银行成为损失银行后对整个系统产生的冲击最小,因为雄厚的资本实力使其对冲击的抵御能力最强。而如果是其他类型的银行遭到初始冲击,那么当这些银行涉及的资产规模较大时,由于破产后回收率不为1,冲击的规模会被放大,对系统产生更强的破坏力。

2.银行自身资产负债表的特征。一般来说,如果同业负债的规模较大,此银行一旦违约产生的负面影响也较大;另一方面,同业资产占比较高的银行更容易由于同业渠道被传染而遭受损失。因此,对单个银行来说,采用更为稳健的经营策略,提高资本充足性,降低同业资产占比会降低其违约概率。

3.冲击对象的数量。相较于1家银行被攻击,6家银行共同遭受冲击产生的负面影响更大。这说明对整个银行系统来说,同质化的经营策略会影响系统的稳健性,若一定数量的银行由于承担类似的市场风险而同时遭受冲击,这会比某一家银行遭受冲击产生更大的影响。

4.冲击的规模。在基准网络和层级网络中,规模较大的冲击造成的负面影响不会小于规模较小的冲击。也就是说,控制总体的损失风险对减少风险传染的影响有重要意义。

5.清算时的资产贬值程度。由于小于1的资产回收率,危机一旦造成银行破产就会进一步造成更大规模的损失,扩大了影响的范围。这也成为了众多有系统重要性的金融机构被政府救助从而无法倒闭的理由。

以上这些结论与Acemoglu等[8]构建的理论模型下的结论一致,本文则是从实证的角度,结合中国银行系统的实际情况,提供了更有现实意义的分析和结论。此外,从时间维度来看,2017年的银行系统最为稳健,由于大幅收缩的同业资产规模,银行间通过相互借贷产生的联系变少,传染的可能性下降,因此违约只集中在因外部冲击而破产的银行,而极少传递到系统内的其他机构;而2014年是整个样本期内系统最脆弱的一年。