人口结构对商业健康险需求的影响分析

——以上海为例

2020-06-04杜朝运厦门大学经济学院泉州经贸学院

杜朝运 厦门大学经济学院/泉州经贸学院

顾怡雯 厦门大学经济学院

商业健康险是以被保险人的身体健康为保险标的,由消费者自愿向保险公司购买健康险产品,当被保险人在保险期间内身体健康受损,保险公司按照合同规定进行赔付的保险。商业健康险的种类有医疗保险、疾病保险、收入保障保险和长期护理保险等。作为社会基本医疗保险的补充,商业健康险是我国医疗保障体系的重要组成部分。相较社会基本医疗保险,商业健康险以盈利为目的,保费较高,消费者需承担全部保费,与此同时,其保障水平更高,可保范围也更广泛。为了使消费者得到更高层次、更全面的医疗保障,在完善社会基本医疗保险消除不公平的同时,也应该大力发展商业健康险,满足不同群体对于医疗保险的需求。

商业健康险的需求与人口结构有着密切的联系。人口结构包括年龄结构、教育结构、性别结构、城乡结构等方面的内容。改革开放以来,我国社会经济发生巨大变迁,人口结构也相应出现很大变化。而我国的商业健康险直至2006年原中国保监会颁布了《健康保险管理办法》后才逐步走上正轨,开始专业化经营。因此,本文拟研究2006年以来我国人口结构对商业健康险需求的影响,以期为保险公司开发健康险产品提供建议,也为政府制定和实施相关的人口政策和保险政策提供参考。由于在我国设计实施的多层次医疗保障体系中,商业健康险主要面向相对较高收入人群提供个性化、定制化、差异化服务,上海人均GDP超过2万美元,达到了中上等发达国家水平,所以本文选取上海地区作为研究对象,这样更具有针对性。

一、相关文献

国外在商业健康险需求方面已有不少研究。Sandra Hopkins(1996)运用二元logit模型,研究了收入、健康状况、年龄、地理位置等因素对于澳洲地区健康保险需求的影响,并且发现不同洲际之间这些影响是相对比较显著的。Thomson Sarah(2002)在比对了德国自愿投保健康险和法定健康险之后得出,自愿投保健康险之所以在德国覆盖率较低,是由于它的成本和费用相对来说比较高,以及健康人群、单身人群、高收入人群和年轻人对于个性化、差异化的健康险产品需求更高。H.Holly Wang和Robert Rosenman(2007)探究了中国农民对商业健康险的需求,分析得出在中国农民群体中,受教育程度、收入水平、身体健康状况这些因素对健康保险的需求影响显著;作者还分别选取处于内陆的宁夏和沿海的浙江进行对比分析,发现城镇化率对健康险需求有着正向影响。Ha Nguyen和 James Knowles(2010)分析了越南青少年、儿童对于健康险的需求,研究结果显示,收入水平较高并且成员受到良好教育的家庭,特别是女性家长,为孩子投保商业健康险的可能性更大,而且会优先选择为家庭中的男性儿童购买健康险。

国内也有一些关于商业健康险影响因素的研究。齐子鹏等(2018)选取了2006—2016年我国31个省份的面板数据,发现平均受教育年限、少儿抚养比和老年抚养比、有配偶人口比例、平均家庭人口规模等因素对商业健康险有显著正向影响。陈肖哲和冯玉梅(2007)通过灰色关联分析法得出,居民保险意识、人口老龄化对商业健康险关联显著。许燕(2016)以辽宁省为样本,同样使用灰色关联分析法,得出保险产品购买力水平与健康险关联显著的结论。锁凌燕等(2015)的研究发现,预期寿命、教育水平和健康险显著相关,但城镇化水平有显著负向影响。徐美芳(2007)通过回归得出,教育程度会影响健康险消费。

以上文献从政策、收入、年龄、教育等各方面对商业健康险的需求进行了分析,并得出一些有益的启示。但是,由于各地的社会经济文化背景不同,得出的结论也不尽相同。而且,这些文献未能专门从人口结构角度对健康险的需求进行研究,而人口结构和商业健康险市场发展息息相关,故本文拟借鉴相关文献的思路和方法,根据上海市的数据,探讨人口结构对于商业健康险需求的影响。

二、人口结构对商业健康险需求的影响机理

(一)年龄结构

年龄结构对商业健康险需求的影响体现在两方面:其一,因为全面二孩生育政策的实施,新生儿数量增加,少年抚养比有上升的变化趋势。少年儿童因为免疫系统尚未发育完全,抵抗力相对较差,容易患季节性感冒和感染流行病等疾病,诊疗费用也会相应增加,故其父母就有动机为子女投保少儿商业健康险,减轻诊疗费用负担。其二,随着我国老龄化程度加深,老年人口的增长速度加快。在人们进入老年阶段以后,器官衰退老化,患慢性病、重症的可能性上升,社保可能并不能完全满足老年人的医疗保障需求,需要寻求商业健康险作为补充。而且,随着家庭趋向小型化,越来越多的家庭里子女与其父母分开居住生活,空巢老人数量增多,子女为老人投保商业健康险意愿可能增加。

虽然从表面上看,少儿、老年人口比例上升可能会对商业健康险发展有积极影响,但是若少儿、老年抚养比过大,意味着劳动人口负担较重,这将不利于经济的长远发展。经济良好是保险市场发展的基础,所以从长远来看,如果少儿、老年人口比例持续增长甚至超过劳动人口增长的话,对商业健康险发展将会产生阻碍作用。

(二)教育结构

一方面,随着人们受教育程度的提高,眼界将更加开阔,对于保险的认识也会更全面、更清楚,对于获得安全感、想要得到保障的欲望会更强烈,即保险意识更强;另一方面,受教育程度越高,所从事的工作相对而言工资水平也越高,个人可支配收入随之增加,对于商业健康险的购买能力相应也更强。因此,教育程度的提高一般会对商业健康险的发展有正向影响。

(三)城乡结构

长期以来,城乡二元分割造成我国城乡发展不平衡。农村居民的教育资源、收入水平都不如城市居民,农村居民的保险意识和风险管理意识较淡薄。相较而言,城市居民收入水平和受教育程度比农村居民高,保险意识和购买力也比较强。因此,随着城镇化率的提高及城镇居民比例的不断增加,人们对商业健康险的需求将越来越大。但应当注意的是,城镇化进程太快可能带来的结果是,虽然农村居民在户口上变成了城镇居民,他们的习惯和理念却没有随之转变过来,仍然按照原来的思维模式生活工作,这可以称之为“不完全”的城镇化。

(四)性别结构

一般而言,女性的预期寿命要比男性长,世界卫生组织发布的《2019年世界卫生统计年鉴》指出,中国女性平均预期寿命为77.37岁,比男性高4.99岁。在男女性死亡风险因素中,心血管疾病风险排名第一,女性体内分泌的雌激素能够有效调节胆固醇水平,而男性睾酮调节胆固醇的效果正好相反。因此,男性患心血管疾病的死亡风险比女性高。按理说,由于男性比女性更容易患病,男性应该比女性更加注重保养身体和积极治疗,但事实上,在同样面临疾病时,男性比女性更少寻医问药。由此可以推断,虽然男性对健康险的需求理应比女性高,但是男性疾病管理意识和保险意识比女性弱,所以和女性相比,男性把健康险需求转化为有效需求的可能性较低。

三、变量选取

(一)被解释变量

本文研究人口结构对商业健康险需求的影响,故选择人均商业健康险保费收入作为商业健康险的代理变量。人均商业健康险保费收入(Y)是一个地区商业健康险保费总收入和常住人口的比值,代表了商业健康险的保险密度,反映一个地区的商业健康险发展水平。为了平稳,本文取对数处理。

(二)解释变量

本文分析的人口结构包含年龄、教育、城乡、性别等因素,故选择的解释变量有:

1.老年人口比例X1。老年人口比例是60岁以上老年人口占总人口的比例,代表一个地区的老年人口抚养负担。

2.少儿人口比例X2。少儿人口比例是17岁以下少儿人口占总人口的比例,代表一个地区的少儿人口抚养负担。

3.教育程度X3。教育程度是取上海统计局每年的人口抽样调查中大专学历以上人口占总抽样调查人数的比例来衡量。

4.城镇化率X4。城镇化率是衡量城市化程度的指标之一,为城镇人口占总人口的比重。

5.性别比X5。男女性别比,以每100位女性对应的男性数目为计算标准。

(三)控制变量

本文还选取如下可能影响商业健康险需求的因素作为控制变量:

1.城镇居民人均医疗保健支出Z1。城镇居民人均医疗保健支出为一个地区居民总医疗卫生保健支出除以城镇居民总人口的比值。

2.人均可支配收入Z2。人均可支配收入是衡量一个地区居民收入水平和购买力的指标。本文取对数处理。

3.基本医疗保险水平Z3。本文用一个地区社会基本医疗保险收入占地区生产总值的比值来衡量基本医疗保险水平。

4.居民保险意识Z4。原保费收入可以在一定程度上反映居民对于购买保险的意愿和意识。本文用上海市的原保费收入占地区生产总值的比值来衡量居民保险意识。

以上各变量整理如表1所示。

本文选用上海市2006年到2017年的相关数据,数据资料来源于《上海统计年鉴》(2007年至2018年)、中国银行保险监督管理委员会官方网站、中国统计局国家数据官方网站,除了可以直接引用的数据之外,其他都可以通过计算得出。整理出来的数据见表2。

四、模型分析

笔者采用经典回归分析的方法,将模型设定如下:

▶表1 变量定义说明

▶表2 变量描述性统计说明

Y是解释变量,X1—X5是解释变量,Z1—Z4是控制变量,上文均给出过具体解释。Y(人均健康险保费收入)、Z2(人均可支配收入)都做了取对数处理。本文运用Eviews软件作为回归工具,导入相关的数据,对模型(1)作线性回归。

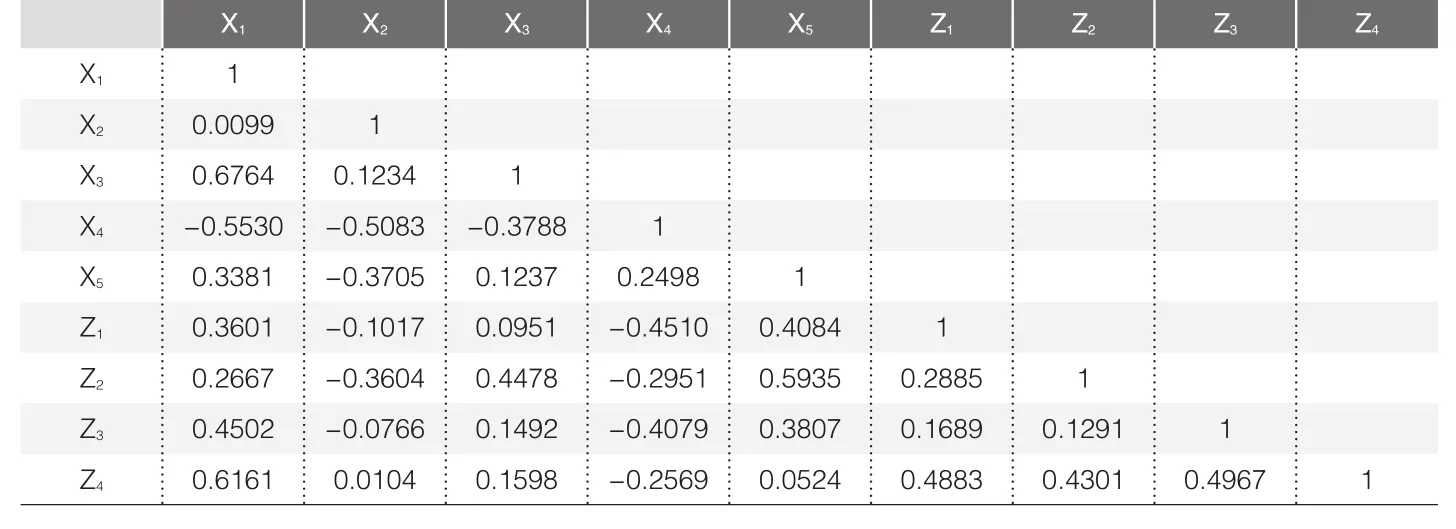

为了检测自变量之间是否存在多重共线性,本文先计算了各变量之间的皮尔森系数(见表3),发现除了老年人口比例和受教育程度、居民保险意识之间的相关系数绝对值略大于0.6外,多数变量之间的相关系数都低于0.5,因此可以认为变量之间存在多重共线性情况的可能较小,故把变量纳入回归方程之中。

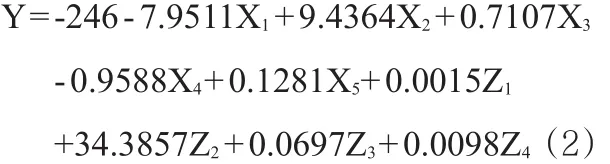

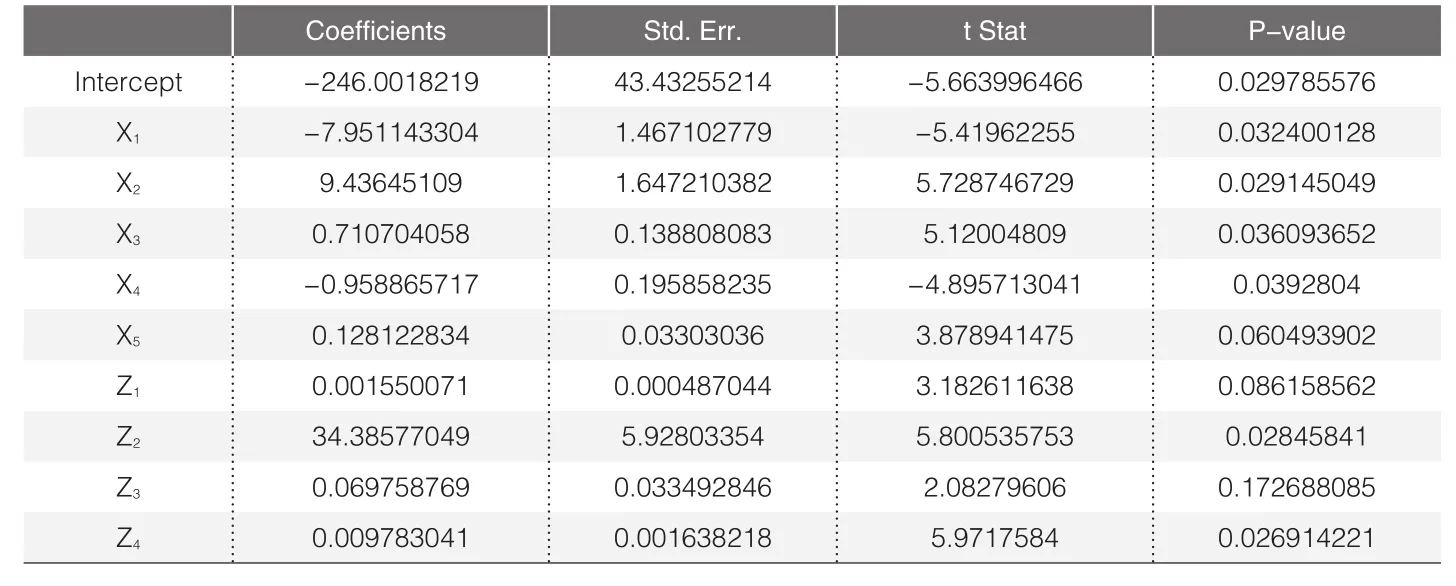

对因变量、自变量和控制变量进行回归,得到的结果见表4。由P值可看出,变量均在5%的置信度水平下显著。整理可得:

此式的R2为0.995,说明该模型有较好的拟合优度。

由此回归结果可得出,少儿人口比例、受教育程度、性别比对商业健康险需求有正向的显著影响,老年人口比例、城镇化率对健康险需求有显著负向影响。人均可支配收入和健康险需求关系较大,人均可支配收入每增加1%,人均健康险保费收入将增加34%。

五、结论及建议

上文的研究表明,人口结构对上海的商业健康险需求有较大影响。其中,少儿人口越多、教育水平越高、男性越多,商业健康险的需求越旺盛,而人口老龄化和城镇化率对商业健康险未能起到正向的促进作用,前者在一定程度上反映出针对老年人的健康险存在供给不足的问题,后者说明即便上海城镇化率高达88%,但仍需提高城镇居民的综合素质,帮助人们正确认识商业健康险。此外,上文的研究还发现,在控制变量中人均可支配收入对商业健康险需求影响较大,不难发现,发展经济、增加居民收入是发展商业健康险的基础。

▶表3 相关系数

▶表4 回归结果

上海商业健康险的保费收入从2006年的31亿元到2018年的215.61亿元,增长了593.5%,年均增长率为17.5%;上海商业健康险密度从2006年的158.28元/人到2018年的889.5元/人,增长了461.98%,年均增长率为15.47%;上海商业健康险深度从2006年的0.29到2018年的0.66,增长了127.6%,年均增长率为7.1%。虽然上海的商业健康险发展迅速,但是,与发达国家仍存在较大差距。以2015年为例,上海商业健康险密度为482元/人,而德国和美国按汇率换算后健康险密度分别为3472元/人和3131元/人,是上海的六七倍。在上海人均GDP接近中上等发达国家水平的同时,商业健康险发展也应加快发展速度,以缩小与发达国家之间的差距,并使人民生活得到更好的保障。为此,笔者从政府层面和保险公司层面提出建议。

(一)政府层面建议

1.大力发展经济,提高居民可支配收入

人均可支配收入对于商业健康险需求影响较大,为了有效促进健康险市场的长期良好发展,政府最根本任务还是发展经济,增加居民可支配收入。上海在转变生产方式上一直是全国典范和改革排头兵,今后上海也要继续探索挖掘经济新增长点、优化营商环境。比如2013年上海自贸区成立,2019年临港新片区揭牌成立,这些政策对于上海是良好的发展契机。政府各部门要创新管理制度,设置并完善负面清单,简化办事流程,贯彻实行“一网通办”,为企业的发展扫清制度障碍;对于高新技术行业和中小企业实体经济实行减税降费,减少企业赋税负担,使企业把减税收益投入到研发、扩大投资等方面,促进企业发展。在提升效率发展经济之外,政府也应该多关注公平问题,经济和社会发展的成果应由人民共享,缩小贫富差距,调节过高收入人群的可支配收入,增加低收入人群的可支配收入。

2.完善法律法规

发达国家健康保险市场背后有成熟的法律法规体系保驾护航,对保险公司的监管力度大,消费者权益受到侵害时可向专门机构投诉,从而保障了健康险市场的良性发展。反观我国,还时常发生消费者在素质欠佳的保险销售人员诱导之下购买健康险,保险事故发生后又因某些限制条款无法得到赔付的情况。这些负面例子一经曝光,势必会降低消费者对健康险的信任,影响消费者购买健康险的意愿,所以亟待银保监会完善相关法律法规,规范保险公司行为,保障消费者权益,促进我国健康险市场健康发展。

3.普及保险知识,加强保险意识

目前仍有不少居民对健康险的认识存在误区,认为若无出险则购买健康险就是对钱财的浪费。为此,政府应加大保险的宣传力度,普及保险的真正作用,引导群众树立正确的健康管理意识。例如,以社区为单位进行健康险知识普及宣传教育,开展讲座,分发宣传册;利用官方媒体平台,把健康险知识制作成生动有趣的图文或者漫画等。此次新冠病毒传染引起的重大突发公共卫生事件令大众对于身体健康和疾病管理的关注度骤增,可借此契机,培养大众的身体健康风险管理意识,引导大众根据自身需求和收入水平选择购买商业健康险。

(二)保险公司层面的建议

1.提升保险代理人素质,培养专业化保险人才

近年来一直有消费者受保险销售误导的事件发生,对保险公司乃至整个保险业都会产生不良影响。保险公司在选择保险销售人员、培养专业化保险人才方面还需要进一步努力。保险公司选拔任用保险销售(保险代理人)时,往往对学历水平无特别限制和要求,对于保险销售人员的综合素质也往往缺乏全面的评估考察,而且在唯销售业绩论的晋升机制驱动下,一些素质较低的保险销售人员为了提高业绩,用一些与实际条款内容有出入、具有诱惑性的言语误导消费者,此类违规行为实际监管起来有一定难度。因此,保险公司在选拔任用保险代理人的时候,就应该提高条件门槛,完善晋升机制,不再唯销售业绩论“英雄”;若真发生了保险销售误导消费者的情况,保险公司应该加大追责惩罚力度,必要时向政府监管、执法部门提供发生违规行为员工的相关信息,配合调查。除了要完善对基层保险销售人员的招聘和管理制度外,保险公司也要注重对高端保险人才的培养。健康险行业有其特殊性,健康险人才不仅要熟知保险、金融、法律方面的专业知识,还要懂得医学和护理方面的专业知识,对人才的要求较高。为了有效缓解健康险业人才短缺匮乏的问题,一方面,保险公司要做好人才引进工作,吸纳在发达国家和地区健康险市场从事相关工作的人才,吸取先进经验;另一方面,保险公司要加强和高校的合作,大力培养本土人才,尤其要注重和医学院对接培养专业化的人才队伍。

2.丰富健康险品类,提高有效供给

保险公司应该根据市场实际需求,开发出更多样化的健康险产品,丰富健康险品类。尤其是在如今的老龄化社会,老年群体对于健康险的需求很大,对于商业健康险发展来说是良好机遇,保险公司不能一味因为逆向选择风险而忽视老年人这个消费群体,要根据老年人的不同需求开发不同价位险种。比如“保险+养老社区”服务,泰康之家是目前发展相对成熟的养老社区,偏向高端,缴纳押金或者购买高额保险以后,老人可入住泰康之家养老社区,生活环境优越、医疗资源雄厚、服务一应俱全,今后还可以开发中低端型“保险+养老社区”项目,以满足各类老年人需求。此外,笔者认为,健康险的设计重心还是应该放在保障而非分红理财上。只有保险公司提高有效的健康险供给,有购买力的消费者才能把对健康险的心理需求转化为实际需求。

3.与社会医保合作

商业健康险是社会基本医保的补充,保险公司可以寻求与政府合作,融合个人医保和商业保险。2017年上海推出新规,上海职工基本医疗保险参保人可用个人医保账户的余额自愿选择购买商业医疗保险。该政策实行以来,个人医保和商业医保结合的制度和服务流程逐步完善,目前已经开发了“上海医保账户住院自费医疗保险”“上海医保账户重大疾病保险”“上海医保账户意外伤害医疗保险”及“上海医保账户医疗保险”等四款产品,可选择的保险公司有人保健康、中国人寿、平安养老等。另外,还有两款专病保险产品“国寿肺安宝特定肿瘤疾病保险”和“泰康关爱肝疾病保险”也可使用个人医保账户历年结余资金购买。但总的说来,医保账户余额可选择购买的商业保险种类还不够丰富,建议有能力的保险公司与政府加强合作,融合基本医保推出更多样化的自选产品,这同时也能起到宣传商业健康险的作用。