科技成果转化方式对企业转化绩效的影响研究

2020-06-04王春嬉常雅文

王春嬉,常雅文,杨 祎

(1.西安航空学院 a.经济管理学院 b.科技处,西安 710077;2.西安理工大学 经济与管理学院,西安 710054)

随着全球科技竞争的日益加剧,企业的竞争逐渐转变为科技的竞争和创新能力的竞争,因而,科技成果能够实现高效转化是企业科技与经济密切融合的催化剂。科技成果转化是一项投入多、风险大、效益强、周期长的创新活动,单一的科技成果转化方式无法完全适用于企业实践。那么,采用何种方式对科技成果进行转化成为企业家和学者关注的焦点。现有关于科技成果转化的相关研究多是对科技成果转化方式的比较研究,缺乏科技成果转化方式对企业转化绩效的相关影响研究。基于此,本文研究科技成果转化方式对企业转化绩效的影响,并以科技成果类型作为调节变量,解决不同科技成果类型下企业科技成果转化方式的选择问题,有效实现企业科技成果的资本化、产业化。

一、理论分析与研究假设

(一)科技成果转化方式与转化绩效的理论分析

现有部分学者从合作主导主体角度和产学研合作互动强度角度对科技成果转化方式进行了相关研究。Mora(2004年)从企业方和学研方的角度,认为合作方的知识存量、合作模式等是影响产学研合作的主要因素[1];Giuliani等(2009年)从合作主导主体角度和外部宏观环境的角度对影响产学研合作的因素进行归纳总结,认为合作动机、环境等会对科技成果转化绩效产生影响[2];根据合作主导主体不同,王晓明(2015年)将科技成果转化方式分为项目纽带合作方式(技术转让、项目委托、联合研发)、建设平台合作方式(共设科学研究基地、衍生企业)、产业技术联盟合作(基于契约类型、基于实体类型)[3];周静珍等(2005年)将科技成果转化方式分为高校主导方式、政府导向方式、企业主导方式、政府驱动方式和共同建设方式[4];根据产学研合作互动强度不同,李成龙等(2011年)根据互动强度、互动时间和互动形式等维度将科技成果转化方式分为低互动合作、互动合作和高互动合作[5];杨水利等(2017年)分别从资源投入等多角度设计了产学研合作下的企业转化绩效评价指标体系[6-7]。

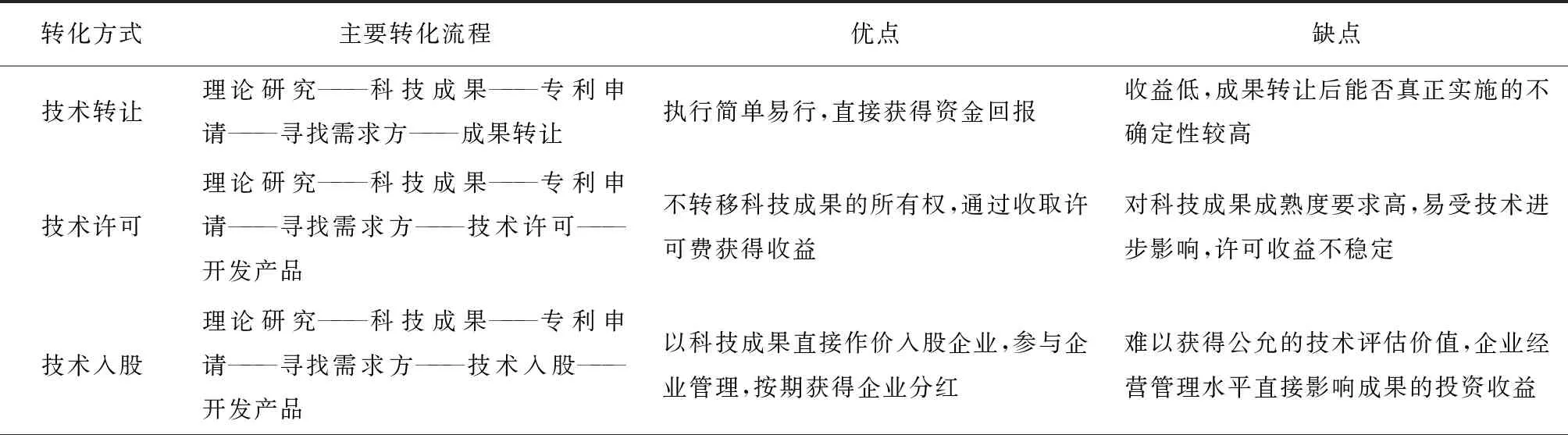

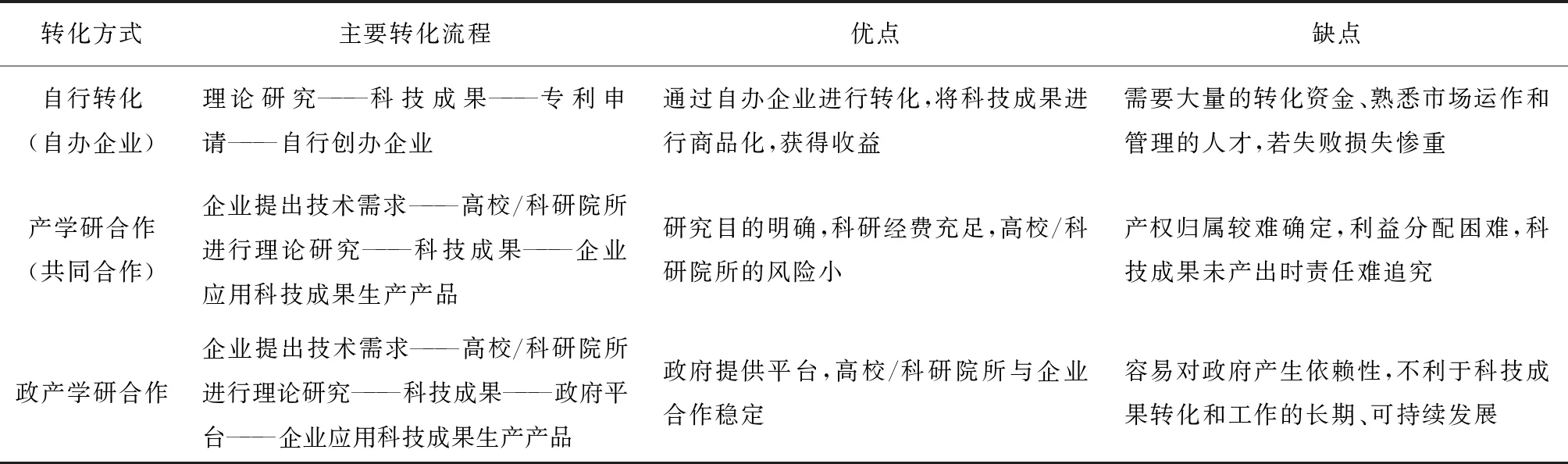

综上可知,企业实际采用的科技成果转化方式主要有技术转让、技术许可、技术入股、自行转化(自办企业)、产学研合作(共同合作)、政产学研合作等,各转化方式的主要转化流程和优缺点如表1所示(表中资料均为笔者根据相关资料整理)。

表1 科技成果转化方式的比较

续表1

转化方式主要转化流程优点缺点自行转化(自办企业)理论研究———科技成果———专利申请———自行创办企业通过自办企业进行转化,将科技成果进行商品化,获得收益需要大量的转化资金、熟悉市场运作和管理的人才,若失败损失惨重产学研合作(共同合作)企业提出技术需求———高校/科研院所进行理论研究———科技成果———企业应用科技成果生产产品研究目的明确,科研经费充足,高校/科研院所的风险小产权归属较难确定,利益分配困难,科技成果未产出时责任难追究政产学研合作企业提出技术需求———高校/科研院所进行理论研究———科技成果———政府平台———企业应用科技成果生产产品政府提供平台,高校/科研院所与企业合作稳定容易对政府产生依赖性,不利于科技成果转化和工作的长期、可持续发展

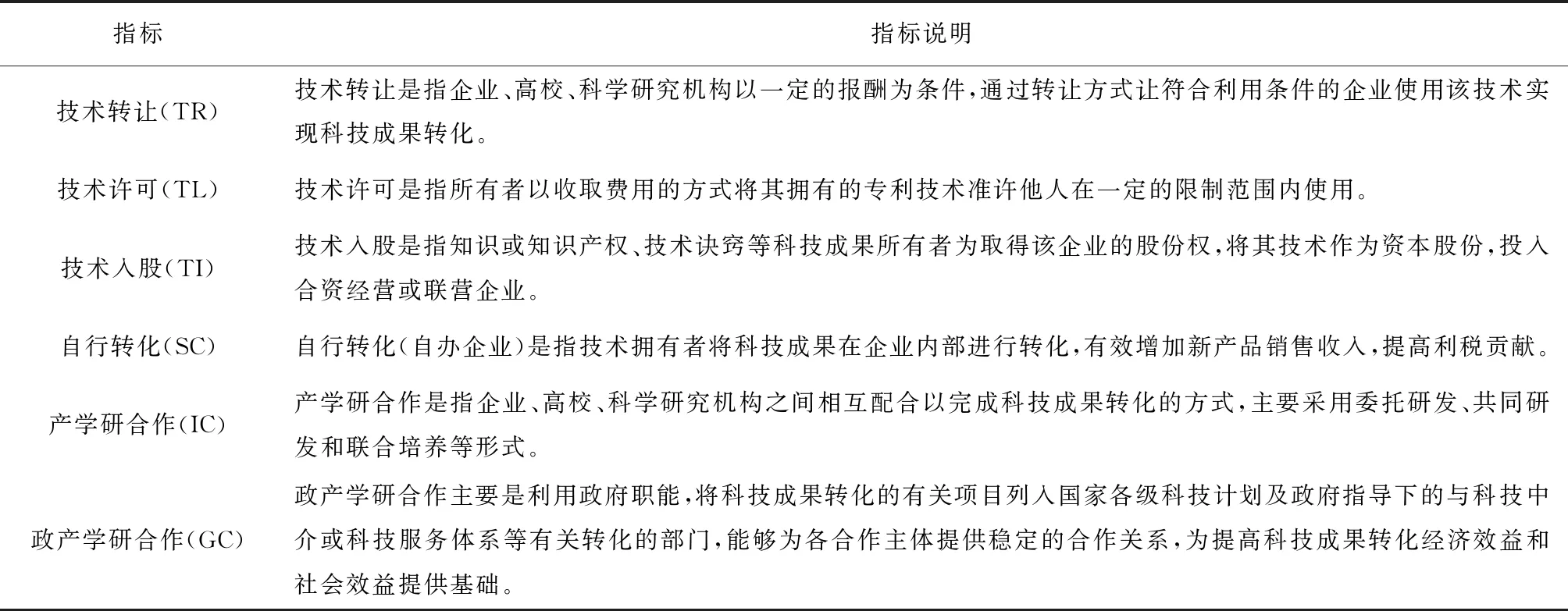

技术转让是指企业、高校、科学研究机构以一定的报酬为条件,通过转让方式让符合使用条件的企业利用该技术实现科技成果转化。技术转让执行简单易行,可以直接获得资金回报,能够产生快速稳定的经济效益。技术转让方式的交易多为一次性交易,是单方向不可逆的,这会导致信息不对称,所以购买者需承担一定风险,这也间接增加了购买者的成果转化风险。

技术许可是指所有者以收取费用的方式将其拥有的专利技术准许他人在一定的限制范围内使用。技术许可并不会转移科技成果的所有权,主要是通过收取许可费获得收益,从而产生稳定的经济收益。

技术入股是指知识或知识产权、技术诀窍等科技成果所有者为取得该企业的股份权,将其技术作为资本股份投入合资经营或联营企业。技术入股是相对于技术转让方式和技术许可方式,可以加强各合作主体的关联程度和合作强度,提高企业对高校、科学研究机构等技术方的激励,进而提高企业的科技成果转化率。高校、科学研究机构等技术方可以按期获得企业的分红,对增加新产品的销售收入具有较大的促进作用。

自行转化(自办企业)是指技术拥有者将科技成果在企业内部进行转化。科技成果的拥有者和需求者为同一主体,主要是在内部交易,对科研实力及科研人才要求较高,从基础研究、开发研究到应用研究等各环节都需要能力相匹配的人才;同时,企业的经济充足、风险抗压能力强、经营管理水平高。通过自办转化方式对科技成果进行转化,能够有效增加新产品销售收入,提高利税贡献。

产学研合作(共同合作)是指企业、高校、科学研究机构之间相互配合以完成科技成果转化,主要采用委托研发、共同研发和联合培养等方式。产学研合作方式的研究目的明确、科研经费充足、成果转化的成功率较高,参与者之间形成了长期、稳定的合作关系,能够有效增加科技成果转化后的授权发明专利数量,提高技术进步贡献。

政产学研合作主要是利用政府职能将科技成果转化的有关项目列入国家各级科技计划及政府指导下的与科技中介或科技服务体系等有关的成果转化部门。该方式能够为各合作主体提供稳定的合作关系,为提高科技成果转化经济效益和社会效益提供基础。

综上分析,提出以下研究假设:

H1:技术转让对科技成果转化产生的经济效益具有正向影响

H2:技术转让对科技成果转化产生的社会效益具有正向影响

H3:技术许可对科技成果转化产生的经济效益具有正向影响

H4:技术许可对科技成果转化产生的社会效益具有正向影响

H5:技术入股对科技成果转化产生的经济效益具有正向影响

H6:技术入股对科技成果转化产生的社会效益具有正向影响

H7:自行转化对科技成果转化产生的经济效益具有正向影响

H8:自行转化对科技成果转化产生的社会效益具有正向影响

H9:产学研合作对科技成果转化产生的经济效益具有正向影响

H10:产学研合作对科技成果转化产生的社会效益具有正向影响

H11:政产学研合作对科技成果转化产生的经济效益具有正向影响

H12:政产学研合作对科技成果转化产生的社会效益具有正向影响

(二)科技成果类型对转化方式与转化绩效的调节作用分析

《促进科技成果转化法》提出,科技成果转化旨在通过对科学性研究与新技术开发所得到的实用科技成果进行后续系列动作,包括基础实验、开发、推广、应用等直至研发出新技术、新产品等,以达到提升生产力水平的目标。

科技成果类型主要有理论基础性成果、应用性科技成果和软科学成果三种。理论基础性成果和软科学成果由于其成果形式的限制,大多数科技成果停留在基础研究阶段,而最终能实现商品化和产业化的科技成果主要是应用性科技成果。本文选取应用性科技成果作为调节变量,而应用性科技成果主要包含新产品、新技术两种类型,因此,本文选择新产品、新技术两种类型的科技成果作为调节变量。新技术类型的科技成果通常在经历了基础研究阶段和应用开发研究阶段后,形成比较成熟的专利或技术,有利于在商品化及产业化阶段顺利转化。由于新技术类型的科技成果对于各合作主体之间的有效配合要求相对较低,因此,新技术类型的科技成果采用技术转让、技术许可、技术入股、自行转化方式时,对企业的成果转化绩效更为显著。新产品类型的科技成果对企业的研发实力、设备和资金支持等方面具有较高的要求,通常需要各合作主体之间进行有效配合,才能实现科技成果在各阶段的有效衔接,并最终形成商品化和产业化的新产品。因此,新产品类型的科技成果采用产学研合作、政产学研合作方式时,对企业的成果转化绩效更为显著。

综上分析,提出以下研究假设:

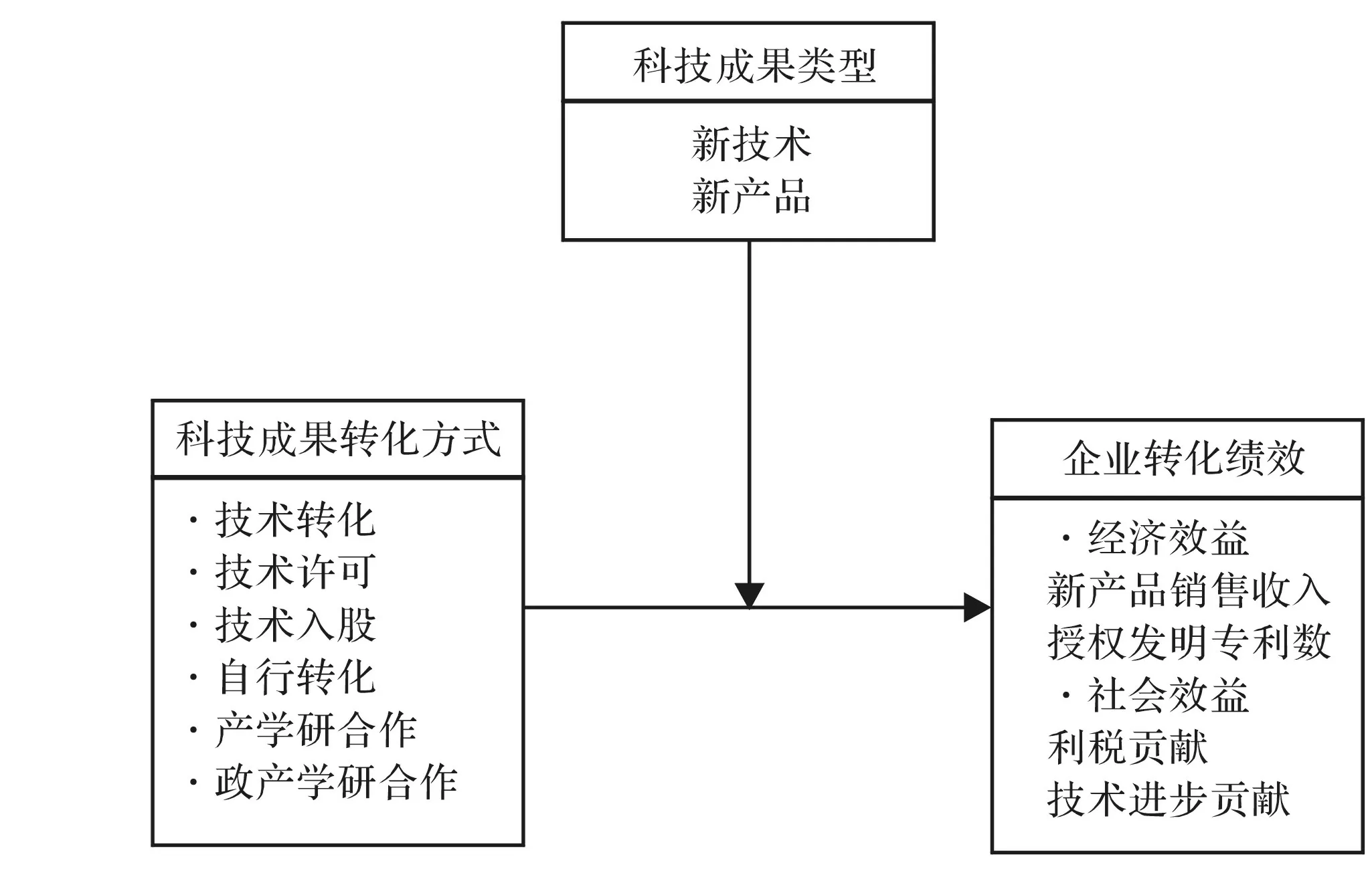

图1 概念模型

H13:科技成果类型对转化方式与转化经济效益的影响关系具有调节作用

H14:科技成果类型对转化方式与转化社会效益的影响关系具有调节作用

通过对各研究变量之间的理论分析,提出研究假设,构建科技成果转化方式对企业转化绩效影响的概念模型,如图1所示。

二、研究设计及数据样本

(一)变量测量

(1)自变量。根据前文的理论分析,本文选取技术转让、技术许可、技术入股、自行转化、产学研合作、政产学研合作6种科技成果转化方式作为自变量,并对其进行测量,如表2所示(表中资料均为笔者根据相关资料整理)。

表2 科技成果转化方式的测量

(2)调节变量。根据前文的理论分析,本文选取应用性科技成果作为调节变量,即选取新技术(NT)、新产品(NP)两种类型的科技成果。

(3)因变量。本文采用比较研究法,对企业科技成果转化绩效的相关指标进行归类整理,从科技支出绩效评价、科技成果转化条件评价、科技成果投入-产出能力评估、科技成果市场化评估、科技创新能力评价、科技成果评价、科技成果转化效率评价、科技成果转化绩效评价、科技成果投入与产出、产学研合作绩效评价等角度提出相关指标,如表3所示(表中资料均为笔者根据相关资料整理)。

表3 企业科技成果转化绩效的指标

本文采用主成分分析法对科技成果转化绩效指标进行分析,从转化经济效益(EB)和转化社会效益(SR)两个研究角度,分别提取两个影响企业转化绩效的关键绩效指标。即转化经济效益(EB)角度下,选取新产品销售收入(EB1)和授权发明专利数(EB2)对其进行测量;转化社会效益(SR)角度下,选取利税贡献(SR1)和技术进步贡献(SR2)对其进行测量。

(二)样本及数据收集

本文所设计的问卷由两个模块构成:第一个模块为问卷被调查者和所在企业的基本信息,包括所属行业、所属区域、所属规模、所有权性质。第二个模块为调查科技成果转化方式与企业转化绩效的关系。问卷调查采取Likert5级量表法,由调查对象对问卷中技术转让、技术许可、技术入股、自行转化、产学研合作、政产学研合作、经济效益、社会效益等相关描述进行评分。

本次的调研对象为陕西、河南、湖北、深圳、北京等地区的高新技术企业,随机向相关企业发放电子问卷500份,最后回收416份问卷,剔除填写不完整、答题规律性等无效问卷,共获得297份有效问卷,问卷有效回收率为59.4%。

三、实证分析与假设检验

(一)描述性统计分析

(1)正态分布检验。在对调研数据进行分析前首先对收集的数据随机性进行正态分布检验,依赖对峰度统计量和偏度统计量的判断。根据正态分布检验结果可知,数据列的峰度均小于10,偏度均小于3,这说明本次收集的研究数据符合正态分布特性。

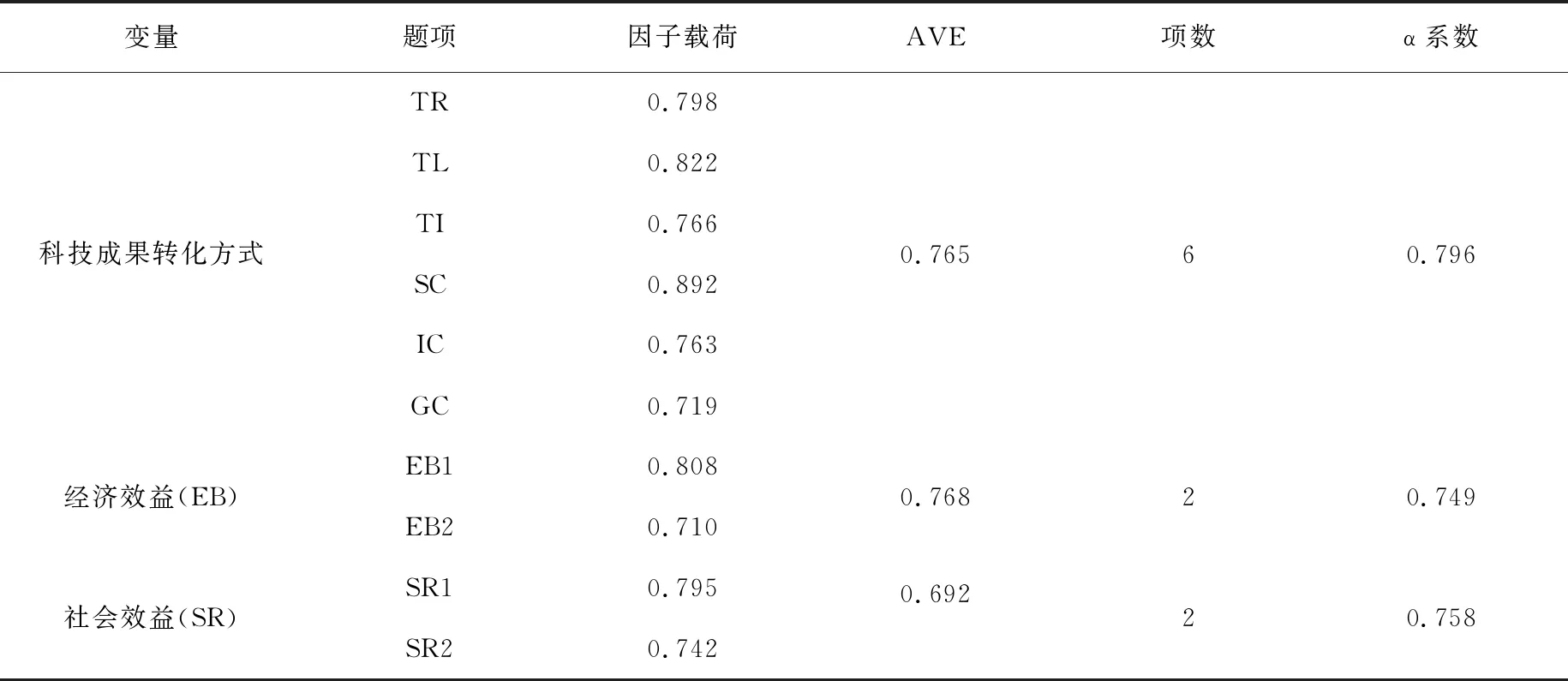

(2)信度、效度及因子分析。具体的问卷信、效度及因子分析检验结果如表4所示。

表4 问卷的信效度及因子分析检验结果

(二)相关性分析

采用相关性分析说明变量之间的关联程度,揭示变量之间的密切程度,为进一步回归分析做准备。由相关性分析可知,科技成果转化方式与企业转化绩效之间存在相关关系,研究假设得到了初步验证。具体的变量之间的相关性分析检验结果如表5所示。

*注:**在水平(双侧)上显著相关

(三)回归结果分析

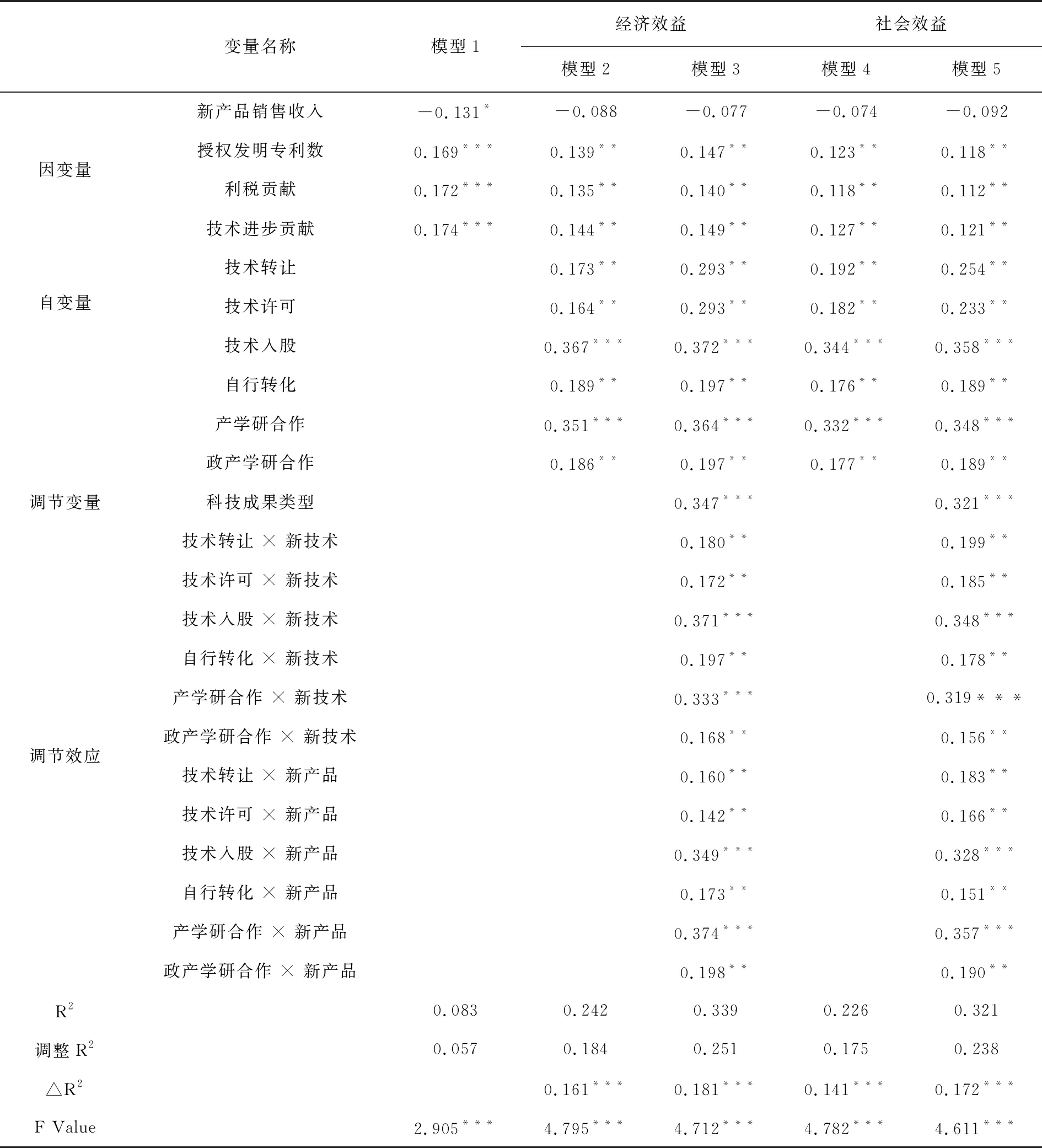

采用回归分析法根据统计准则依序选取变量进入回归模型中,对变量之间的关系进行回归分析,回归模型检验结果如表6所示。

表6 回归模型检验结果

*注:N=278,* P<0.05,** P<0.01,*** P<0.001

由表6可知,模型1反映了调节变量对企业科技成果转化绩效的影响。

模型2进一步纳入了技术转让、技术许可、技术入股、自行转化、产学研合作、政产学研合作6种变量,模型2具有较好的解释效力(F=4.795,P<0.001,△R2=0.161)。由技术转让的标准化系数(β=0.173,P<0.01)、技术许可的标准化系数(β=0.164,P<0.01)、技术入股的标准化系数(β=0.367,P<0.001)、自行转化的标准化系数(β=0.189,P<0.01)、自行转化的标准化系数(β=0.189,P<0.01)、产学研合作的标准化系数(β=0.351,P<0.001)、政产学研合作的标准化系数(β=0.186,P<0.01)可知,H1、H3、H5、H7、H9、H11假设成立。

模型3进一步纳入调节变量,模型的解释效力得到显著提高(F=4.712,P<0.001,△R2=0.181)。技术转让×新技术的标准化系数(β=0.180,P<0.01)、技术许可×新技术的标准化系数(β=0.172,P<0.01)、技术入股×新技术的标准化系数(β=0.371,P<0.001)、自行转化×新技术的标准化系数(β=0.197,P<0.01)、产学研合作×新技术的标准化系数(β=0.333,P<0.001)、政产学研合作×新技术的标准化系数(β=0.168,P<0.01)、技术转让×新产品的标准化系数(β=0.160,P<0.01)、技术许可×新产品的标准化系数(β=0.142,P<0.01)、技术入股×新产品的标准化系数(β=0.349,P<0.001)、自行转化×新产品的标准化系数(β=0.173,P<0.01)、产学研合作×新产品的标准化系数(β=0.374,P<0.001)、政产学研合作×新产品的标准化系数(β=0.198,P<0.01),这表明科技成果类型对转化方式与经济效益具有调节作用,H13假设成立。

模型4具有较好的解释效力(F=4.782,P<0.001,△R2=0.141)。由技术转让的标准化系数(β=0.192,P<0.01)、技术许可的标准化系数(β=0.182,P<0.01)、技术入股的标准化系数(β=0.344,P<0.001)、自行转化的标准化系数(β=0.176,P<0.01)、产学研合作的标准化系数(β=0.332,P<0.001)、政产学研合作的标准化系数(β=0.177,P<0.01)可知,H2、H4、H6、H8、H10、H12假设成立。

模型5进一步纳入调节变量,模型的解释效力得到显著提高(F=4.611,P<0.001,△R2=0.172)。技术转让×新技术的标准化系数(β=0.199,P<0.01)、技术许可×新技术的标准化系数(β=0.185,P<0.01)、技术入股×新技术的标准化系数(β=0.348,P<0.001)、自行转化×新技术的标准化系数(β=0.178,P<0.01)、产学研合作×新技术的标准化系数(β=0.319,P<0.001)、政产学研合作×新技术的标准化系数(β=0.156,P<0.01)、技术转让×新产品的标准化系数(β=0.183,P<0.01)、技术许可×新产品的标准化系数(β=0.166,P<0.01)、技术入股×新产品的标准化系数(β=0.328,P<0.001)、自行转化×新产品的标准化系数(β=0.151,P<0.01)、产学研合作×新产品的标准化系数(β=0.357,P<0.001)、政产学研合作×新产品的标准化系数(β=0.190,P<0.01),这表明科技成果类型对转化方式与经济效益具有调节作用,H14假设成立。

(四)科技成果类型的调节作用

根据前文的理论分析,选取新技术、新产品作为调节变量,分析科技成果类型对科技成果转化方式与企业转化绩效影响的调节作用。

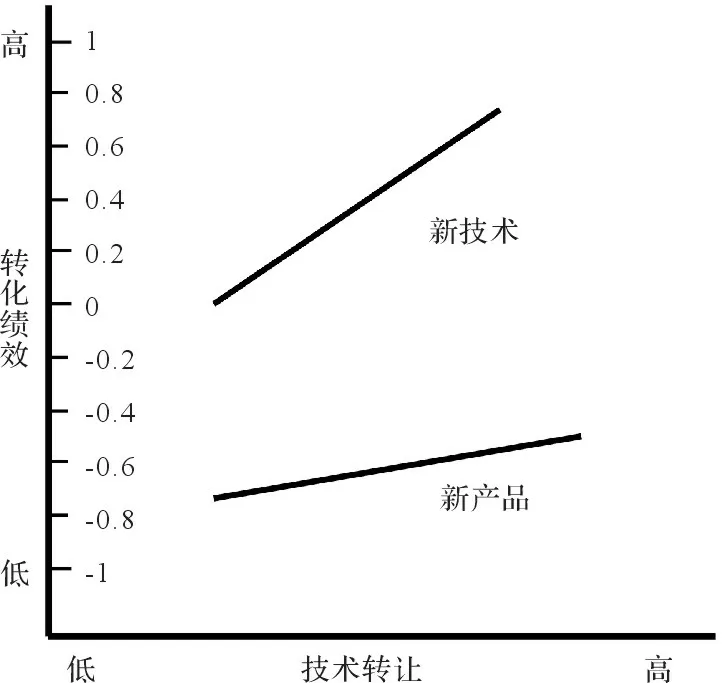

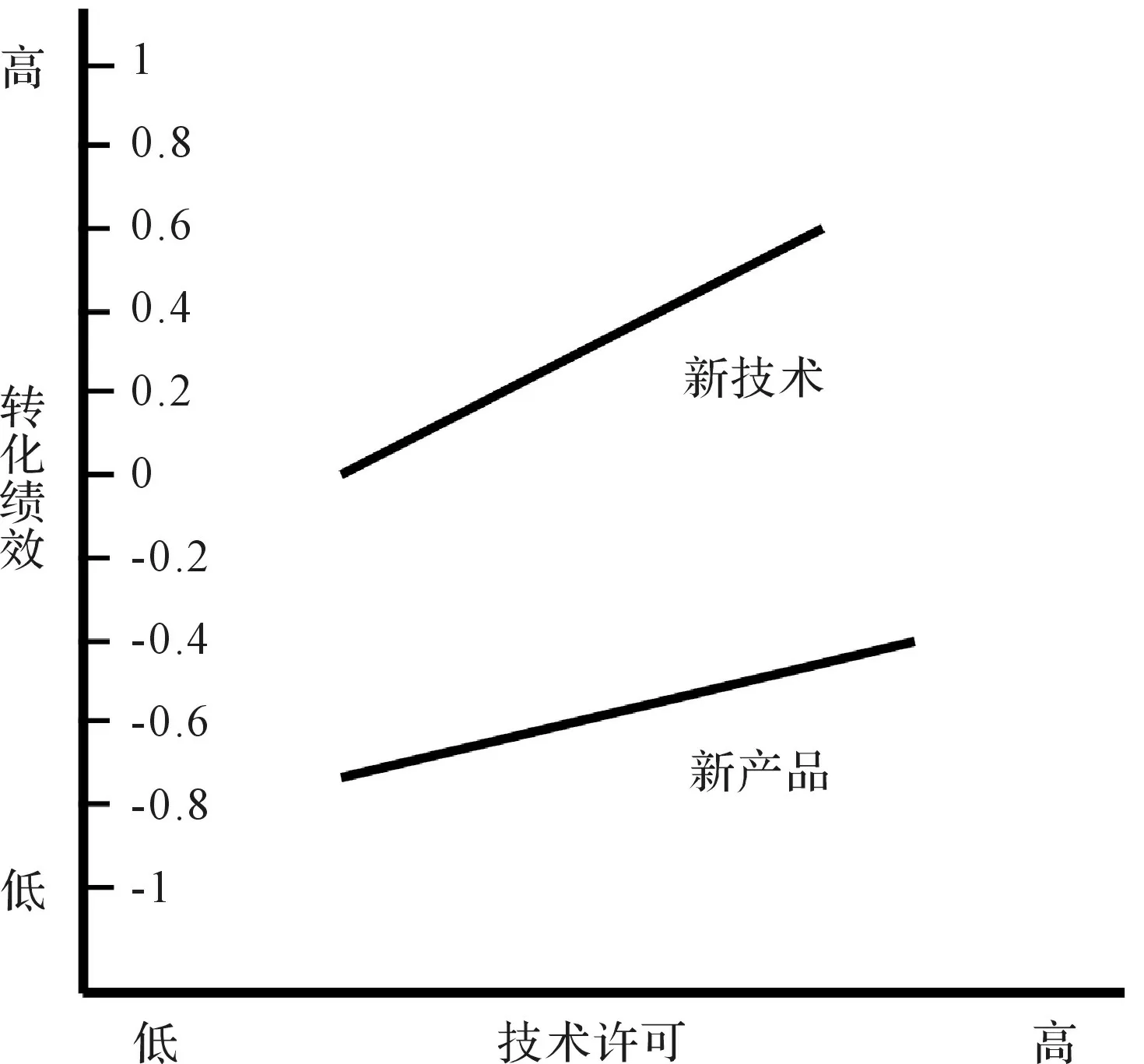

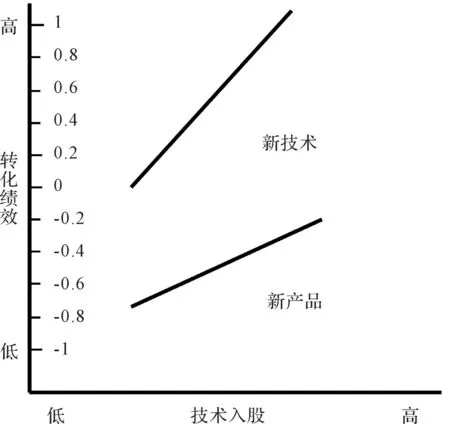

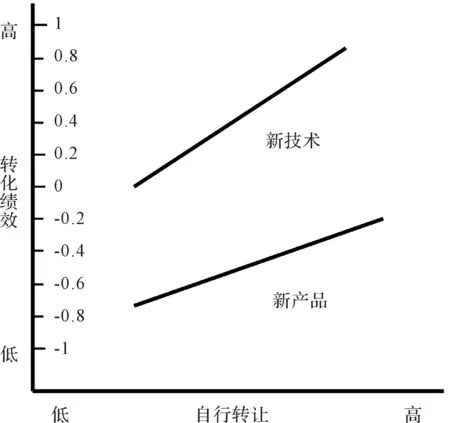

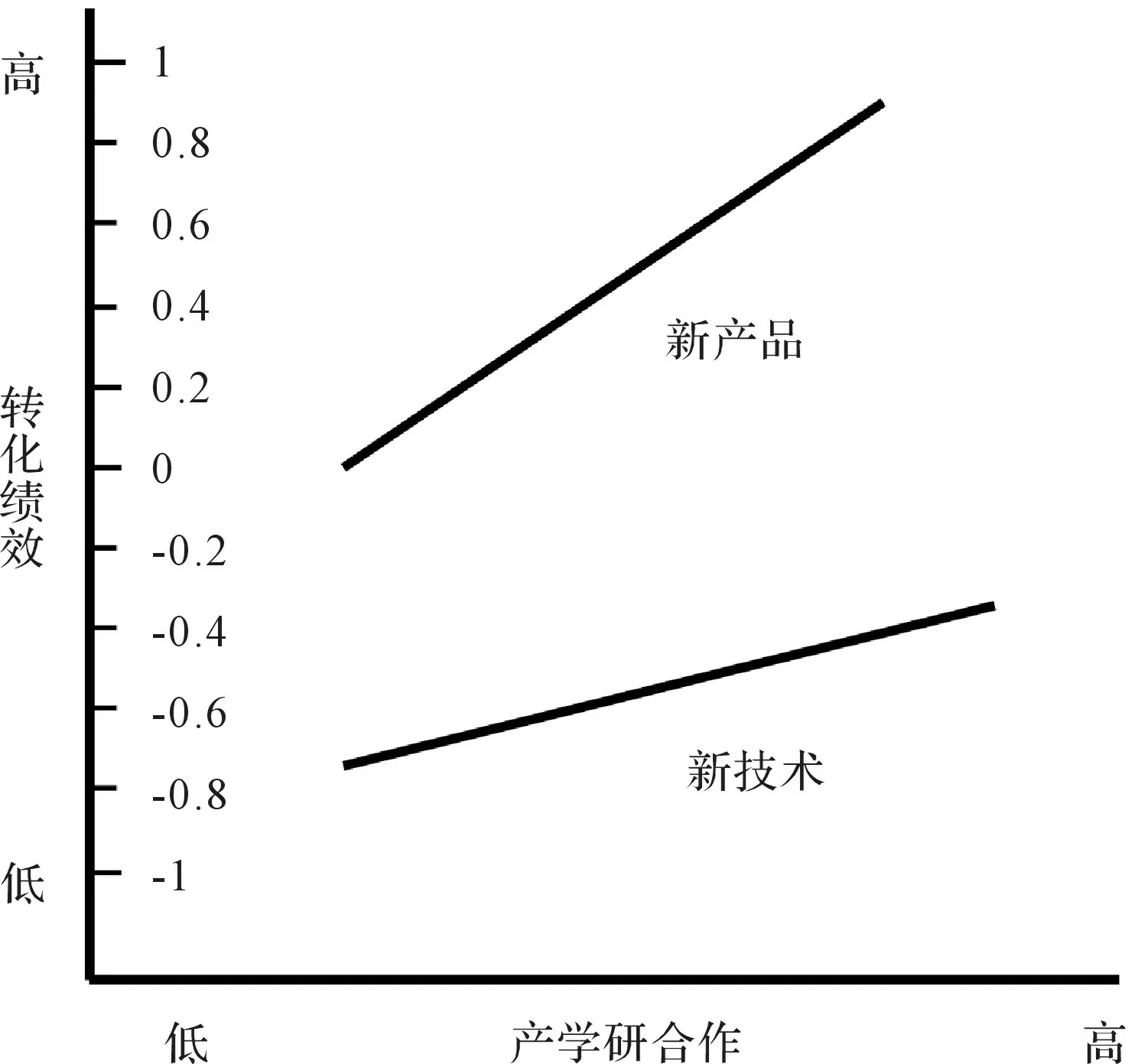

为进一步检验模型中调节变量的调节作用,绘制自变量、调节变量与因变量之间的边际效应图。当科技成果类型属于新技术时,科技成果转化方式与企业转化绩效之间的斜率逐渐变大,说明新技术类型的科技成果采用技术转让、技术许可、技术入股、自行转化时,企业转化绩效更为显著,如图2至图5所示;当科技成果类型属于新产品时,科技成果转化方式与企业转化绩效之间的斜率逐渐变大,说明新产品类型的科技成果采用产学研合作、政产学研合作时,企业转化绩效更为显著,如图6至图7所示。

图2科技成果类型对技术转让的调节作用

图3科技成果类型对技术许可的调节作用

图4科技成果类型对技术入股的调节作用

图5科技成果类型对自行转化的调节作用

图6科技成果类型对产学研合作的调节作用

图7科技成果类型对政产学研合作的调节作用

四、结语

本文在理论分析的基础上提出14个研究假设,并构建科技成果转化方式对企业转化绩效影响的概念模型。通过对相关企业的调研获取数据,并对数据进行了样本描述、信效度分析、验证性因子分析、相关性分析、回归分析和调节效应检验,验证科技成果转化方式、科技成果类型、企业转化绩效之间的影响关系,研究假设均成立。研究结果表明,科技成果转化方式与企业转化绩效之间存在正向相关关系,其中技术入股与产学研合作的正向影响关系最为显著;新技术类型的科技成果采用技术转让、技术许可、技术入股、自行转化时,企业转化绩效更为显著;新产品类型的科技成果采用产学研合作、政产学研合作时,企业转化绩效更为显著。基于研究结论,本文分别从政府、企业和高校等科学研究机构角度提出相应的对策建议。

(1)政府在科技成果转化中扮演了提供制度、保证市场秩序、提供公共服务的角色,需要制定完善的与科技成果转化相关的法律法规;尝试创立技术研发与转化平台,创造科技资源共享环境;维护市场公平有序,让各类企业都有获取资源的机会与权利;规范市场与中介服务机构以加强对知识产权的保护作用,提高科技成果转化效率。

(2)企业是科技成果创新链中最能发挥作用的主体,在科技成果转化中扮演着重要的角色,企业应主动与高校、科学研究机构等建立长期合作的联系,牵头技术研发、产品优化,整合可利用技术资源,实现企业科技成果的商品化和产业化。

(3)高校等科学研究机构作为科技成果创新链中知识产权的输出方,应主动谋求与企业、市场需求的对接,提高科技成果转化有效性,建立公平合理的科技成果评价机制和利益分配机制,制定合理的科技成果转化管理办法。