基于价值链视角的财务共享服务中心建设

——以制造业A公司为例

2020-06-03,

,

(湖南工业大学 经济与贸易学院,湖南 株洲 412007)

1 研究背景

随着市场竞争日益激烈,企业对管理会计的倚重随之增加,同时,现代信息技术的迅猛发展和“互联网+”的层层深入,企业急需对原有传统财务会计系统进行革新,让财务人员有更多的时间将工作重心转移到管理会计方面,由此,共享服务应运而生[1]。共享服务这一概念最早出现于1993年,W.G.Robert等[2]认为它是企业管理模式和组织结构的一种变革,在提供服务的同时共享人员和技术等资源。共享服务把不同层级的分、子公司中各自独立的财务、计算机技术、高管人才资源等需要使用专业知识的活动剥离出来,单独构建一个独立的机构,成为提供统一服务的服务中心[3],即财务共享服务中心(financial shared service center,FSSC)。由于现代企业的多元化、跨地域经营,竞争从以前单一的价值链转向价值网,共享服务可以在全球范围内综合考虑业务成本效益原则,为企业在全球管理服务提供最佳的资源配置[4]。

在国家政策的指引和“大智移云”的推动下,跨国公司和大型企业建设财务共享服务中心已是大势所趋。M.Wenderoth[5]从选址、改革、战略、流程、组织结构和服务6个方面研究了财务建设共享服务中心的成功因素。张瑞君等[6]分析中兴通讯集团财务共享服务中心建设时认为:财务组织变革、集成网络系统、优化业务流程和财务共享服务中心的考评体系是财务共享服务中心构建的关键指标因素。何瑛等[7]通过实证研究分析得出在财务共享服务中心的价值影响中重要程度由低到高依次排序为人员管理、绩效管理、组织结构、流程管理、信息系统、战略规划。国内外诸多研究文献表明,财务共享服务中心建设的目的在于为企业创造价值,提高竞争力,这些因素就像一条价值链,贯穿于企业财务共享服务中心建设的整个过程。但遗憾的是目前还没有文献从价值链视角来研究财务共享服务中心的建设,换言之,财务共享服务中心建设的各个环节如何融合成一个能创造价值的有机体,还有待进一步研究。

鉴于此,本文基于价值链视角,将财务共享服务中心建设视为一项完整的企业活动,通过构建财务共享服务中心的价值链研究模型,并结合制造业A公司财务共享服务中心的实际运营情况,从基本活动和支持活动两个角度研究如何建设财务共享服务中心。以期为正在建设或准备筹建财务共享服务中心的企业,特别是制造业企业,提供理论与实践参考。

2 FSSC的价值链模型构建

2.1 FSSC建设的价值链概念模型

迈克尔·波特[8]教授在其所著的《竞争优势》中首次提出价值链的概念:“每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体,所有这些活动都可以用价值链表示出来”。价值链可以把企业的各项不同却关联密切的活动联系起来,组合成为企业带来价值增值的动态过程[9-10]。企业的价值活动可以分为两类:基本活动和支持活动[11]。基本活动是企业生产经营的实际活动,支持活动是企业经营中各项辅助性活动。基本活动与支持活动互相配合、互相联系、互相影响,为企业创造价值,使企业的产品或服务在市场上获得更好的竞争优势[12]。

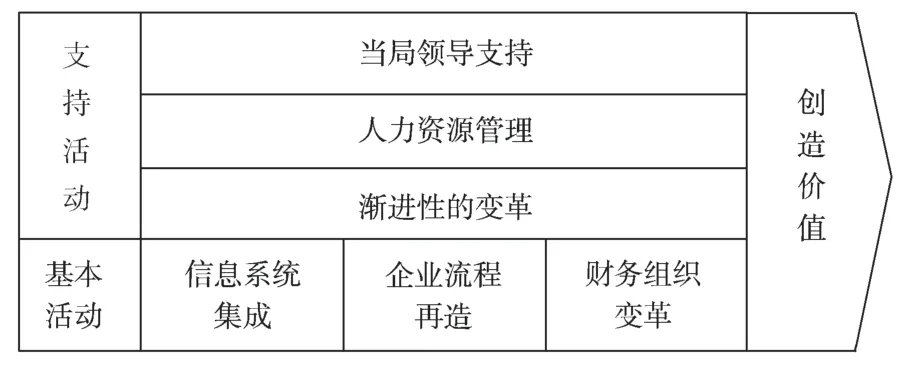

基于价值链视角的财务共享服务中心建设中,信息系统集成、企业流程再造、财务组织变革是基本活动,即建设的实际活动;当局领导支持、人力资源管理、渐进性的变革是支持活动,这些辅助性的支持活动是其建设的保障。构建的价值链模型如图1所示。

图1 FSSC 价值链模型图Fig.1 FSSC value chain model

2.2 FSSC建设的基本活动分析

2.2.1 信息系统集成

在财务共享服务中心的建设过程中,不仅需要财务协同系统,更需要业务协同系统,因此,信息系统集成是实施财务共享服务中心的第一步[13]。只有将企业的流程标准化、规范化后才能将其应用于软件系统,才能将相似且重复的工作通过信息系统来高效高质地完成。信息系统的集成对财务共享服务中心的高效运作至关重要,是财务共享服务中心建设最基本的活动。

2.2.2 企业流程再造

国际财务共享服务管理协会(International Financial Shared Service Association,IFSS)认为,企业建设财务共享服务中心的主要支撑是以流程再造为基石的信息技术应用[14]。流程再造在基于价值链的财务共享服务中心中,是利润链的根基[15]。因此,财务共享服务中心的流程基于传统的财务会计记账流程上有许多的改进[16],企业流程再造是财务共享服务中心的主要活动。

2.2.3 财务组织变革

建设财务共享服务中心时,企业的组织架构必然会发生变化,企业经营单元的各个环节都有可能随之发生变化。财务共享服务中心作为企业变革的关键环节,其重要性不言而喻。在机构设置时要适当“高配”,它甚至可以与原有的财务部门平行,成为同级部门,由总经理直属领导,以充分发挥其引领、协调、推动作用。

2.3 FSSC建设的支持活动分析

2.3.1 当局领导支持

财务共享服务中心的建设需要聚集全公司人力、物力、财力等多方面力量才能成功,决策层领导的支持是必不可少的先决条件[17]。财务共享服务中心建设的前期需要巨资,后期的运行维护需要持续投入,还需各业务部门人员的工作支持与配合,这都需要领导坚定的决心和鲜明的态度为之保驾护航。当局领导支持是建设财务共享服务中心中首要的支持活动。

2.3.2 人力资源管理

在建设财务共享服务中心的过程中,人力资源管理是重中之重。员工能力培养、人员绩效管理、企业内部晋升制度等是重要的关注点。引进人、培养人、留住人是一个系统工程,加强人才梯队建设、优化财务人员结构、重视复合型人才培养是会计工作转型升级的关键,人力资源管理是财务共享服务中心顺利推行的关键支持活动。

2.3.3 渐进性变革

企业不要试图让改革一步到位,这样会让员工们觉得变化太大,一时难以适应,万一引发“民怨”,就可能影响新政实施。应选择渐进性变革来推动财务共享服务中心的建设与实施,要充分考量潜在的管理风险、流程风险和人力资源风险[18]。渐进性变革是财务共享服务中心建设的有效支持活动。

3 A公司财务共享服务中心建设的案例研究

制造业A公司是一家位列我国农业产业化50 强的龙头企业,主要致力于生猪产业链一体化经营。从2015年开始,A公司开始建设财务共享服务中心,至今已逾4 a,成效良好。本研究参照前述模型,对A公司基于价值链的财务共享服务中心建设各项活动展开分析。

3.1 A公司FSSC建设的基本活动

3.1.1 信息系统集成方面

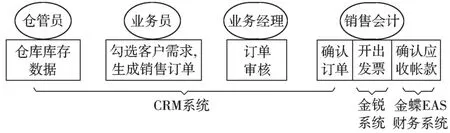

A公司财务共享服务中心建设更换了公司原有的企业资源计划(enterprise resonrce planning,ERP)信息系统,代之以金蝶EAS 系统。以应收账款环节为例,分析A公司信息系统的集成。

A公司信息系统的应收账款环节应用了客户关系管理(customer relationship management,CRM)系统,如图2所示。一件商品从库存到出库形成订单,再到卖出变成应收账款,每一个环节都在CRM 系统中有体现。这样不仅方便业务线人员实时查询,买卖合同也不会因为各子公司不同而形成差异,全公司的库存数量在系统中实时显现,既有助于邻近公司之间互相调货支援,又利于财务核算。业务线的交易确认后,自动连接传输到金蝶EAS 财务系统,财务人员在开出发票后在EAS 系统里确认形成应收账款,生成凭证,两条线并驾齐驱,为数据的真实性、及时性提供双重保障。

图2 应收账款流程图Fig.2 Flow chart of accounts receivable

3.1.2 企业流程再造方面

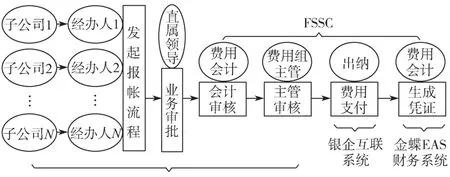

A公司财务共享服务中心建设中对企业的流程进行了再造。以A公司费用报销为例分析其流程再造的基本活动,如图3所示。

图3 基于FSSC的费用报销流程图Fig.3 Flow chart of expense reimbursement based on FSSC

由图3可知,过去的费用报销,需业务员粘贴好原始凭证再填写好费用报销单,然后找业务领导签字,最后交给财务人员审核。其中若遇到人员高峰、时间延误、数据差错、地域限制等因素,会导致报销费用进程缓慢。而建立财务共享服务中心之后,业务员只需要在网上发起费用报销流程,填好相关信息并上传原始凭证影像(原始凭证交由财务档案专员保管),提交即可。领导可以在电脑或手机上随时随地审批。流程进入财务共享服务中心时,会计人员只需在线上通过流程审批,即可转入下个环节。这样大幅度提升了费用报销的速度,节约了时间成本,为公司创造了隐形效益。

3.1.3 财务组织变革方面

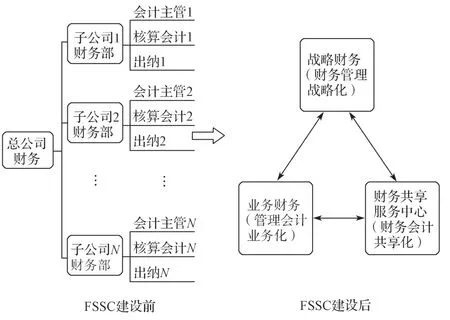

A公司在实施财务共享服务中心建设时,通过企业财务组织变革,实现企业业财融合的新型财务管理模式,如图4所示。

图4 FSSC建设前后财务组织结构变化图Fig.4 Change chart of financial organization structure before and after FSSC construction

由图4可知,建设财务共享服务中心前,A公司的各子公司都设有独自的核算会计、出纳和会计主管等,组织结构分散,会计人员的财务核算职能与管理会计职能界限模糊。建设财务共享服务中心后,A公司的财务组织结构趋向扁平化,且形成了核算会计、管理会计和战略会计的鼎足之势。

3.2 A公司FSSC建设的支持活动

3.2.1 当局领导支持方面

A公司财务共享服务中心建设得到了公司领导的大力支持。首先,在建设初期需要投入大笔资金,企业面临短期成本骤增、资金压力颇大的局面,A公司领导高瞻远瞩,拨付了充足的资金用于此项目的调研、方案设计、信息系统设计,并选择合适的合作团队,保障了项目的正常启动。其次,在财务共享服务中心运行过程中,财务部门是实施主体,但需要其他相关的业务部门(采购、生产、销售、行政等)的支持与配合,面对质疑与阻力,A公司领导强力推进,并加大宣传与培训力度,最终得到了各基层的理解与认可。当局领导的支持活动是A公司财务共享服务中心建设取得成功的首要保证。

3.2.2 人力资源管理方面

A公司在建设财务共享服务中心的过程中非常重视人力资源的管理。建设前期,企业与软件公司对接开发信息系统的过程中,IT部门和财务部门人员与专业软件公司一起量身定制公司的专属系统。建设财务共享服务的过程中,许多最初设计时无法预料的问题,在使用过程中逐步显现,系统需要不断完善,A公司并没有聘请专业软件公司人士进行后期维护,而是积极招聘和培养复合型IT 人才担此重任。同时,A公司通过培训、轮岗等方式提升财务人员的综合素质,使财务人员不仅能熟练操作新的软件,还能为其他业务部门的业务员进行流程操作指导,顺利实现了“记账会计”向管理会计转型。

A公司还不断完善企业的绩效考核制度,量化财务人员工作,将关键绩效指标(key performance indicator,KPI)与员工收入直接挂钩[19],员工的工作主动性和工作效率日趋上升,有效激发了财务人员渴望进步、成长的自我驱动力,服务态度明显向好。信息系统内发起的各项流程都实时显现,既便于报账人员了解进程,也便于公众监督。A公司每周通报流程处理情况,对于超过3 d 仍未处理的流程负责人进行通报批评,以此提高员工工作效率,为企业带来潜在效益。

3.2.3 渐进性变革方面

A公司实施财务共享服务中心采用的是循序渐进、由浅入深的推行方式。从内部控制的角度来看,建设财务共享服务中心容易产生员工过度标准化、组织灵活性降低、沟通失效等风险。组织架构的变动,给员工的生理、心理以及工作环境带来变化,管理层会遇到一些变革障碍与抵制,员工需要一个渐进式的适应过程。A公司先从总部所在地推行实施财务共享政策,取得经验和成效后,再逐步推广到全省各子公司,之后进一步推向全国各子公司。如此一个慢慢渗透的过程,让大家都有时间去了解消化新事物、接受新方案、使用新方法,保证了财务共享服务中心建设的稳步推进。

4 A公司FSSC建设的财务绩效分析

A公司建设财务共享服务中心后,在资金管理、成本管理、会计信息质量、风险管控和经营管理等方面都取得了显著成效,本研究主要从资金管理、成本管理、偿债与盈利能力3方面对财务绩效进行简要分析。

4.1 强化了资金管控

以A公司集团采购业务为例,在建设财务共享服务中心之前,各子公司均可单独向供应商购买原材料,但由于各地区分散,无法形成团购优惠,且各子公司之间为了各自的利益有时隐瞒真实经营情况。财务共享服务中心建成后,总部不仅可以及时掌握各子公司的财务情况,还可以由财务共享服务中心在虚拟资金池中统一调配各公司资金,统一向供应商购买原材料,以达到规模效应而获得低价,提高了资金的使用效能,强化了资金管控。

4.2 降低了企业成本

A公司有34个子公司,在未建设财务共享服务中心前,各子公司费用报销独立,需要费用会计和出纳各一名,合计需要68名会计处理此项业务。财务共享服务中心建成之后,所有子公司的费用报销流程在财务环节均聚集到财务共享服务中心的费用会计处,由财务共享服务中心财务领导直接管理,集中审核集中报销,费用会计由34名缩减至7名,出纳由34名缩减至5名。可见,财务共享服务中心的建立,不仅节约了企业的人工成本,还减少了非增值工作量,将各部门业务聚集到附加价值更高的核心业务上,降低了企业运营成本,提高了公司的整体效益和服务质量。

4.3 提高了企业偿债与盈利能力

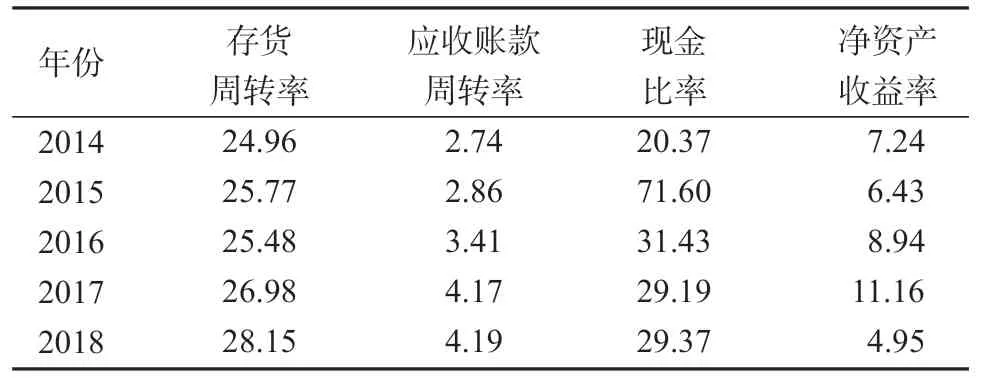

通过A公司年报数据计算其相关财务指标,如表1所示。分析表中数据可知,A公司的存货周转率和应收账款周转率大体呈稳步上升趋势,说明A公司财务共享服务中心的构建有效提升了企业的变现能力和资金使用效率,管理效率逐渐提高,偿债能力明显增强。

表1 A公司财务指标Table1 Financial indicators of company A %

纵观A公司的现金比率整体上处于上升状态,从2014年的20.37%到2018年的29.37%,上升了9%。在2015年期间激增,主要是由于当年非公开发行股份新增流动资金所致。整体上浮趋势稳健,偿债能力强劲。

从净资产收益率来看,2014年至2017年明显上涨,但在2018年严重跳水,下跌率高达55.65%,主要是因为行业宏观环境因素所致,受当年的非洲猪瘟及“猪周期”等多重因素的影响,A公司的原材料市场及销售市场都受到了强大冲击,属于偶发情况。但从其财务共享服务中心建设的前3 a 看,2017年的净资产收益率比2015年提高了近1 倍,说明财务共享服务中心的建设对企业整体经营助力良多。

5 结语

基于价值链视角,通过构建财务共享服务中心的价值链模型,并对A公司的实际案例进行实证,得出了财务共享服务中心建设的关键环节是六大活动,其中包括信息系统搭建、企业流程集成、财务组织变革3基本活动;当局领导支持、人力资源管理和渐进性的变革三类支持活动。各环节互相关联与支持,像一条链子贯穿财务共享服务中心建设的始终。

研究表明,建设高水准的财务共享服务中心,可以强化资金管理、降低企业成本、提高企业的偿债能力和盈利能力,可以使企业更加有效地释放分、子公司的核算财务人员,将更多地关注点放在战略管理、业务评估、成本管理等高附加值的工作上,更好、更快、更高效地为企业提供财务服务和决策支撑,降低经营成本,减少财务风险,实现企业利润的最大化。