管理层能力、创新投入与企业创新绩效

——基于股权激励与高管人力资本调节效应

2020-06-03,

,

(安徽农业大学 经济管理学院,安徽 合肥 230036)

1 研究背景

在经济新常态下,创新已经成为驱动经济发展的关键因素之一。从国内企业的发展现状来看,技术研发与创新已经成为决定企业盈利与发展的重要因素。只有注重创新研发与革新才能保证企业在市场中处于领先地位,避免被市场淘汰。此外,管理层能力对创新投入与创新绩效也存在一定的影响,具有较高能力的管理层对提高创新质量,促进企业绩效具有决策性的影响。但是代理问题的存在使得管理层对创新活动的资金支出防御性较强,容易忽视创新活动带来的长期收益,反而更倾向于减少风险性与不确定性较大的创新投入,从而影响了企业创新投入与产出水平。因此,本文拟着重研究管理层能力对创新投入、创新绩效的影响的同时,加入调节因素——股权激励与人力资本,深入研究股权激励与高管人力资本在管理层能力对创新投入、创新绩效的抑制作用中的调节效应。通过本文的研究,可以为提高企业创新绩效,保证高质量研发投入与产出水平,促进企业长远盈利与发展提供一定的理论参考依据。

现有关于企业创新活动的影响因素研究,主要从股权激励、股权结构、市场及政府等因素入手[1-2]。此外,也有部分学者从高管团队综合素质入手,评价高管特征对企业创新活动的直接影响[3]。从现有文献来看,虽有不少对于管理层的研究,但是大多数研究忽视了管理层的异质性,较少研究者考虑管理层能力差异导致的创新活动投入与产出差异。另外,企业运营中的多数情况都要根据管理层自身能力(如职业经验、教育背景等)进行决策与选择。因此,研究管理层能力与企业创新活动的关系十分必要。

本文的创新点在于:

1)现有对企业创新活动的文献多为研究创新投入水平,而本研究较为系统地将创新投入与创新绩效纳入同一研究框架,全面地分析企业创新活动,理清各因素对创新投入与创新绩效的影响作用;

2)本研究从管理层能力的异质性角度出发,不仅研究了管理层能力对于企业创新投入的影响,而且进一步研究了管理层能力对于企业创新绩效的具体影响;

3)从对管理层能力的内外部影响因素中提出调节变量——股权激励与高管(管理层)人力资本,试图进一步研究出企业各项措施是否能调节管理层能力对企业创新活动的抑制作用,为企业在保证管理层能力对盈利等促进作用下,能进一步提高创新投入水平与创新绩效,提高企业核心竞争力。

2 理论分析与研究假设

根据代理理论,企业管理者必须约束自身行为,减少非效率投资,避免盲目研发投入导致企业陷入经营困境才能保证自身收入、声誉等,因此高能力的管理者在面对复杂的市场环境时呈现出明显的风险防御特征[4],因而管理层能力越强,对创新投入越持谨慎态度。另外,根据信号传递理论,能力高的管理层具有敏锐的观察力,也更倾向于向外界展示正向现金流量,因此,面对风险性较高的创新投入等往往选择较短的周期、较少的固定资产投资或者保存企业正向现金流量[5]。管理层对创新投入的谨慎性虽能保持创新投入的高质量,降低资金投入的风险性,且由于管理层能力越强对创新支出等合理控制与利用能力越强,因而能在一定程度上保证企业创新绩效,但其直接减少了资金、人力及设备等投入,这在很大程度上会导致企业创新绩效的降低;同时缩小了研发创新的范围,这会导致专利申请数等在一定程度上减少。因此,提出如下假设H1:

H1管理层能力越强,对企业创新活动的防御性越强,即管理层能力越强越会抑制企业创新投入与创新绩效。

由于创新投入等支出会减少企业的当期盈余,进而会影响管理层的当期绩效表现,因而管理层对于创新投入等会产生较强的防备性,这往往会使得其忽视企业创新活动产生的长期收益,而只注重在职期间的收益与表现。对此,企业给予合理的激励措施能使管理层具有与企业长期盈利相关的相同目标[6],在关注任职表现期间之外考虑到自身经济利益会有较为长远的投资与决策行为。因此,管理层会提高对创新投入产生的积极作用,重视创新活动带来的长远的经济效应。同时,出于对声誉与利益的考虑,会保证创新投入的高质量,进而提高企业创新绩效,在合理控制创新投入范围的基础上重视创新产出与创新绩效,以保证创新投入资源的合理利用;而出于对长远盈利目标考虑的同时,为解决现代企业中的委托代理问题,实现股东和高管利益的趋同效应[7],企业一般会选择股权激励措施,以促进管理层进行较为长远的投资决策,这在一定程度上能促进技术创新与工艺革新等创新的投入与产出。因此,提出下列假设H2a和H2b:

H2a股权激励能负向调节管理层能力与创新投入关系,即企业实行股权激励措施能缓解管理层能力对企业创新投入的抑制作用。

H2b股权激励也能负向调节管理层能力与创新绩效关系,即企业实行薪酬激励措施能缓解管理层能力对企业创新绩效的抑制作用。

根据人力资本理论,人力资本的主要区别是受教育程度与水平,并且个人受教育程度与其收入、能力的差异存在极大的相关性[8]。因此,本文利用高管人力资本作为调节变量,研究其对管理层能力导致的企业创新活动的抑制效应是否有缓解作用。根据高层梯队理论,管理层的受教育程度异质性越高,其在综合利用市场信息进行预判时的准确性越高,此外,管理层受教育程度越高,越能获得更多元化的信息,其对信息的理解层次也会越深。因此,受教育程度越高的管理层会更加意识到创新对企业发展的重要性,会对企业创新投入与效率产生积极的影响。因此,提出如下假设H3a和H3b;

H3a高管人力资本能负向调节管理层能力对创新投入的抑制关系,即高管人力资本越强,越能缓解管理层能力对创新投入的抑制作用。

H3b高管人力资本能负向调节管理层能力对创新绩效的抑制关系,即高管人力资本越强,越能缓解管理层能力对创新绩效的抑制作用。

3 研究设计

3.1 样本选取与数据来源

本研究以2013—2017年A股上市制造企业为研究对象,并且剔除数据不全的企业和数据连续性和真实性存在问题的PT(special treatment)及ST(particular transfer)上市企业,最终选取了1 500 组样本进行了研究。在取得相关数据后,使用Excel 软件对相关数据进行整理与编辑,最后利用SPSS和State 软件进行了实证分析。本研究中所有的样本数据均来源于国泰安数据库。

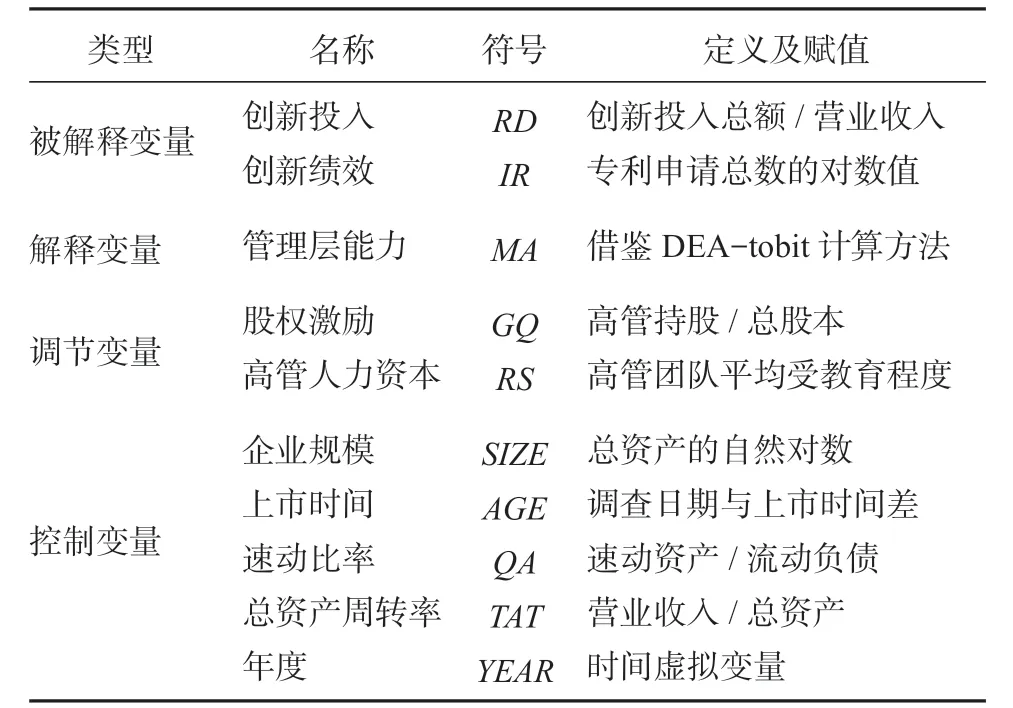

3.2 变量定义

3.2.1 被解释变量

1)创新投入RD。采用企业当年创新投入的总额(包括费用化与资本化两部分)与当期营业收入的比值衡量创新投入。

2)创新绩效IR。借鉴钟昌标[9]的研究方法,采用企业专利(实用新型、外观设计与发明专利)申请总数的对数值衡量创新绩效。

3.2.2 解释变量

管理层能力MA,是指组织内部的首席执行官和与其有直接上下级关系的经理层构成的集体转化企业内部各种生产资源为产出的能力水平[10]。本文采用P.Demerjian等[11]的研究方法构建管理层能力,具体分为如下两步:

第一步,运用数据包络法(data envelopment analysis,DEA)计算企业在同行业的运作效率TE;

式中:FA为固定资产净值;

RD为净研发费用;

BR为商誉净值;

IA为无形资产净值;

Sales为营业收入;

CS为主营业务成本;

S&A为销管费用之和;

a1~a6为系数。

其中,CS、S&A和Sales为期间数,FA、RD、BR和IA为上期期末数。

该模型是假设企业在年初有一定资源的条件下,在1 a的周期内取得的经营成果。

第二步,从全效率TE中分离出管理者贡献的部分,残差即为管理者能力。

式中:SIZE为企业资产规模;

MARKET为企业的市场份额;

FCFI为虚拟变量,是企业自由现金流量,正向为 1,否则为 0;

AGE为企业上市年数;

YEAR为年度控制变量;

γ0~γ4、γ分别为系数值;

下标i为企业,t为年度。

由本模型回归得到的残差ε,就是管理层能力MA。

3.2.3 调节变量

1)股权激励GQ。股权激励指企业采取股权作为激励措施,达到具体业绩等条件后可取得股权奖励,是企业激励管理人员的一项措施。

2)高管人力资本RS。采用与管理层能力对应的团队成员的平均受教育程度代表高管人力资本水平[12],本文采用与国泰安相同的分类标准,1为中专及以下水平,2为大专,3为本科,4为硕士研究生,5为博士研究生,6为其他。

3.2.4 控制变量

除管理层能力MA、股权激励GQ、高管人力资本RS外,企业创新活动还受到其他变量的影响,参考陈晓辉[13]的研究,将企业规模SIZE、上市时间AGE、速动比率QA、总资产周转率TAT作为控制变量;同时,为了控制年度的影响,在模型中加入年度虚拟变量YEAR,具体的变量及其定义如表1所示。

表1 变量及其定义Table1 Variables with their definitions

3.3 模型构建

为检验假设1,构建如下模型(1)与(2):

式(1)(2)中:α0~α2及β0~β2均为系数值;

MA为管理层能力;

controls为各控制变量;

RD为创新投入;

IR为创新绩效。

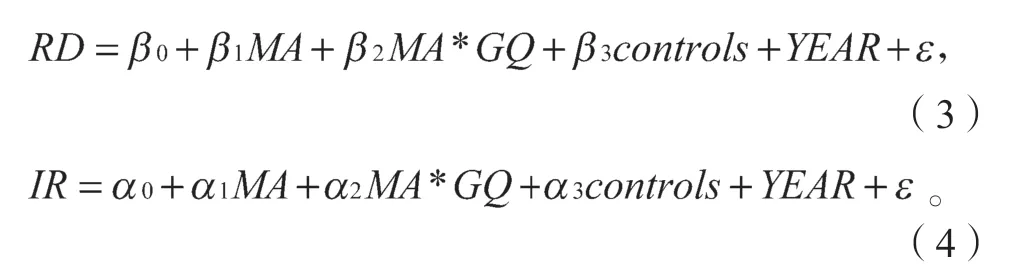

为检验假设2a、2b,构建模型(3)与(4):

式(3)(4)中α3、β3为系数值。

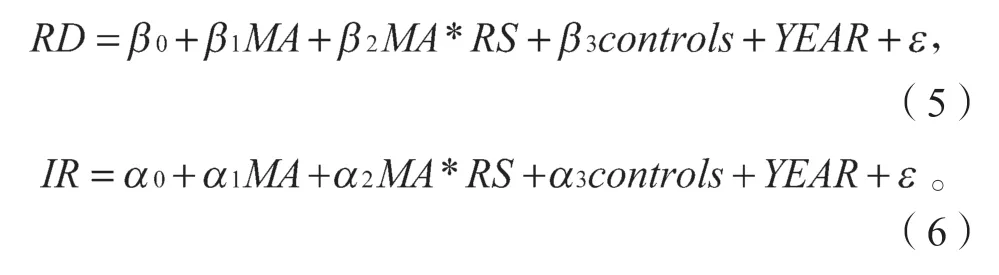

为检验假设3a、3b,构建模型(5)与(6):

4 实证分析

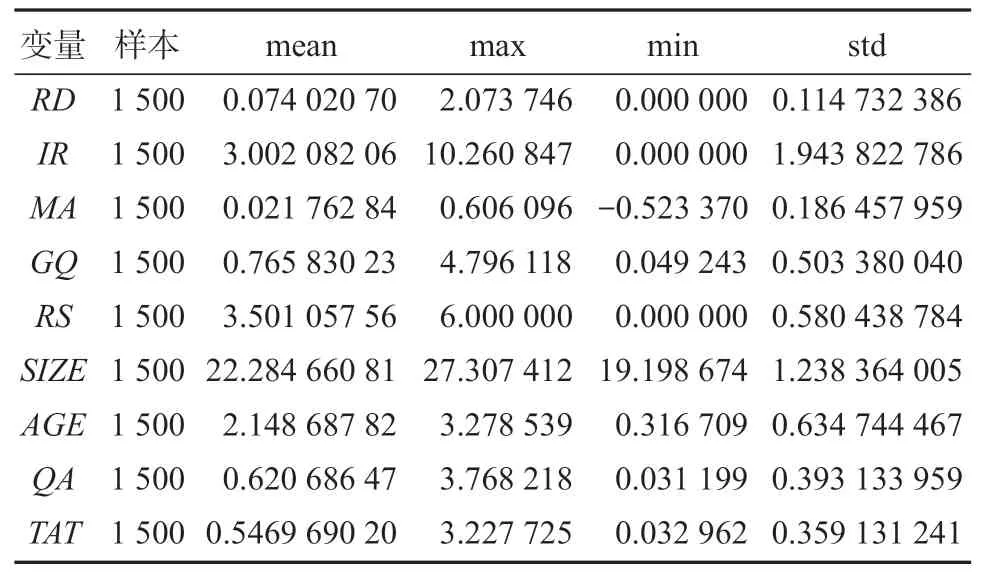

4.1 描述性统计

为对观测数据有更详细的了解,对各变量进行描述性统计与分析,如表2所示。

表2 各变量的描述性统计分析Table2 Descriptive statistical analysis of variables

分析表2中的数据可以得知,创新投入的均值为正,说明行业总体对创新投入有一定的重视程度,多数企业都进行创新投入,并且从其标准差来看,各个企业的创新投入相差较小,创新投入较为稳定。创新绩效以当期专利申请数的对数值进行统计,从其均值与标准差可以得知,各个企业的当期创新绩效较为稳定,相差较小。管理层能力(MA)的均值为正,说明整体管理层能力高于行业标准,从其标准差看,管理层能力水平的差距较小,体现了行业管理层能力水平较为平均,差距较小。从各控制变量的标准差看,相差较小,表明行业发展较为均匀,总体处于较为平稳的状态。

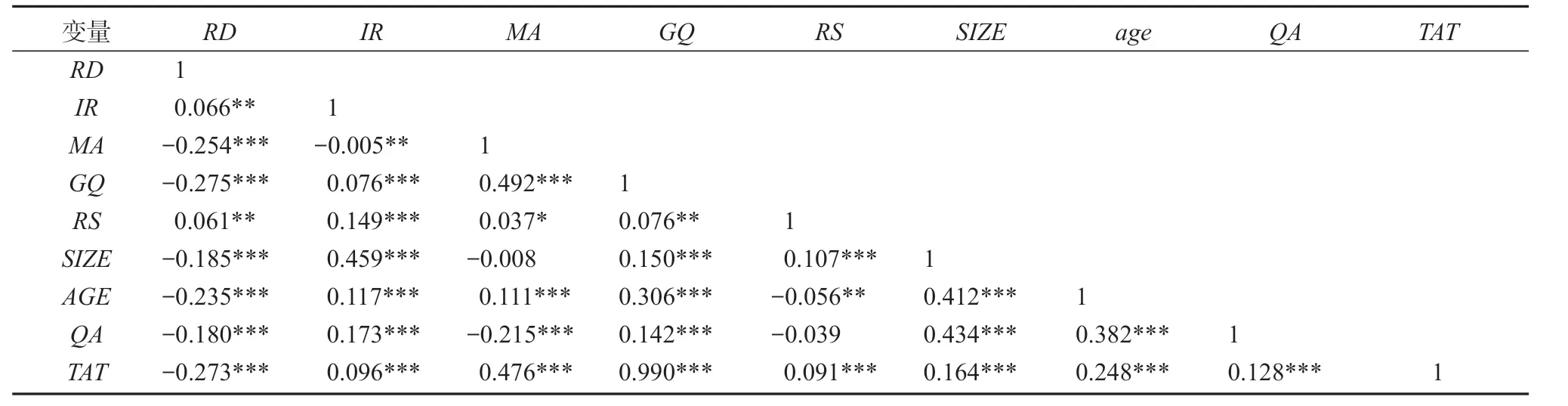

4.2 相关性分析

对设定的各变量之间的相关性进行分析,所得结果如表3所示。

分析表3中数据可以得知,主要变量与各控制变量之间基本都通过了1%的显著性检验,相关性程度也都小于0.4,这一结果说明设计的各变量之间不存在多重共线性问题。

表3 变量间的相关性分析结果Table3 Variable correlation analysis results

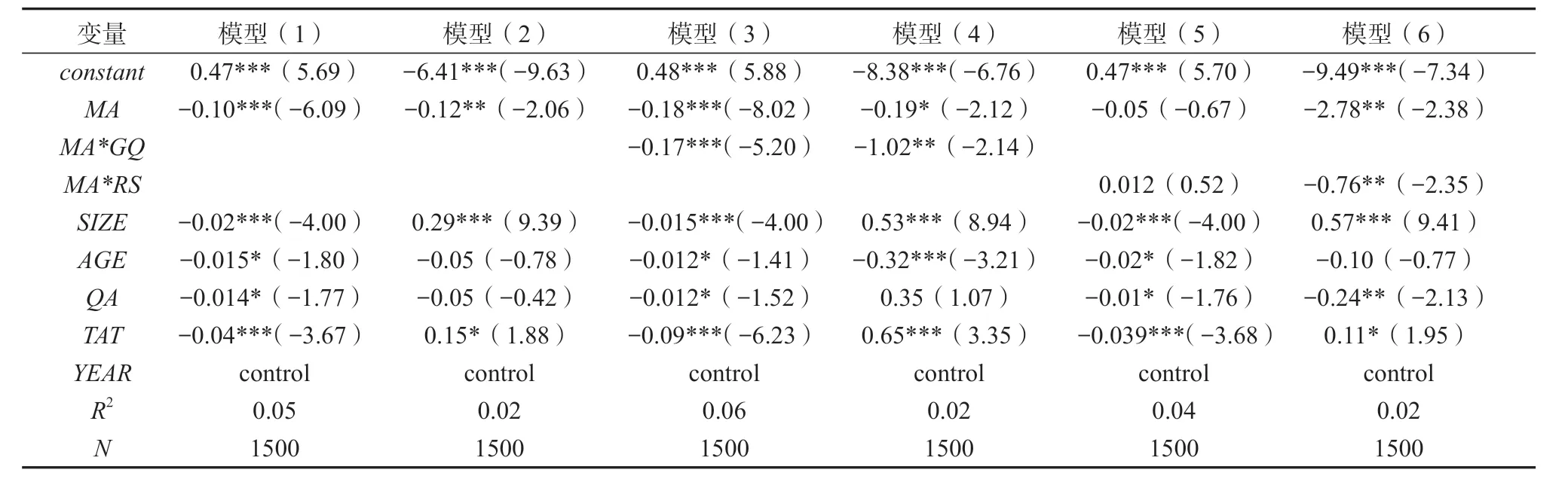

4.3 回归性分析

为了检验各模型之间的关系,本研究利用stata模型进行了回归分析,得到的各模型间的回归分析结果如表4所示。

表4 模型间的回归分析结果Table4 Model regression analysis results

由模型(1)与模型(2)的检验结果可以得知,管理层能力确实对企业创新投入与创新绩效存在抑制作用,由于管理层能力越强,对创新活动等的防备性越强,会负向降低创新投入水平,导致企业创新绩效也会有所减低,可验证假设1成立。

由模型(3)与模型(4)的检验结果可以得知,股权激励对管理层能力与企业创新投入、创新绩效的调节关系相同,股权激励能负向调节管理层能力与创新投入、创新绩效的关系,即企业采用股权激励措施能够促进管理层建立与企业长远盈利相同的目标,减少管理层只在意短期在职表现的行为,提高管理层对企业创新活动的积极性,因此能提高创新投入水平,进而提高企业创新绩效水平,由此可以验证假设2a,2b成立。

但是从模型(5)与模型(6)对高管人力资本的检验结果可以得知,高管人力资本对管理层能力与创新投入、创新绩效的调节作用不同,高管人力资本对于管理层能力与创新投入的正向调节作用不明显,未通过10%的显著性检验,故假设3a 不能成立,这与高管人力资本在一定程度上会促进管理层能力增加从而增强对创新投入的抑制作用有关。从模型(6)可以得知,高管人力资本负向调节管理层能力对创新绩效的抑制作用,即高管人力资本能缓解管理层能力对创新绩效的抑制作用,其缓解作用与如下两个方面相关:

1)人力资本越高,说明管理层受教育的程度越高,因而更能促进管理层对创新的积极认识,在实际生产运营中会更注重创新产出水平,着重提高企业创新绩效;

2)管理层人力资本越高,在对研发团队的管理与正向激励上越能发挥管理层的积极作用,能在一定程度上提高研发绩效,由此可以验证假设3b成立。

5 结论与建议

5.1 结论

本文以2013—2017年上市制造企业为研究对象,着重研究了管理层能力与企业创新投入、创新绩效间的关系,在现有多数研究管理层能力与创新投入的基础上[14-16],加入企业创新绩效这一研究变量,较为全面地研究了管理层能力对企业创新活动的影响。从实证结果可以得知,在一定程度上,管理层能力是对企业创新活动具有防御性的,对创新投入与创新绩效均有一定的抑制作用,这与创新活动的风险性相关。同时,代理问题的存在也会导致管理层重视短期绩效评价而减少创新活动的资源、设备等投入,造成创新投入与创新绩效水平的降低,因而本文为保证管理层能力对企业盈利不受影响下,进一步检验企业激励措施与管理层本身学历水平是否能缓解管理层能力导致的创新活动有所抑制问题,实证检验结果表明,股权激励措施能促进管理层进行长期投资与决策行为,这在一定程度上能缓解管理层能力导致的创新投入与创新绩效水平较低的问题,能提高管理层对创新活动的积极认识,促进创新产出与效率的提高;此外,高管人力资本能在管理层能力与创新绩效之间发挥负向调节作用,管理层受教育程度越高越能认识到创新活动的有效性,越能积极缓解管理层能力导致的创新绩效降低问题,但高管人力资本对管理层能力与创新投入的调节作用不明显。

5.2 建议

合理的股权激励措施能在保证管理层能力的同时提高企业创新投入与创新绩效,加强管理层对长期投资与创新活动受益性的正确认识,促使高能力管理人才发挥最大的优势水平。为确保股权激励发挥作用,首先应保证会计信息的准确可靠,防止高管人员利用会计信息徇私舞弊。其次,股权激励应与内部控制等结合使用,加强董事会的监督与制衡作用,加强对高管人员的有效约束。最后,考虑到股权激励与企业长期盈利目标相关,企业应当设计长期股权激励与薪酬激励相结合的机制,有效激发企业股权激励作用。

此外,由检验结果可以得知,高管人力资本可以在一定程度上提高企业创新绩效水平,因而出于提高创新绩效考虑,企业应该首先要正确认识高管人力资本在创新活动中发挥的积极作用。其次,企业要从高管人员构成方面入手,除去学历、经验等方面外,还可从人员性格、家庭环境等角度进行统计分析与择优选择,适当增加管理层异质性,根据经营需要适时加入外部市场人员。同时,在引入股权激励机制时为防止高管人员人浮于事,也需要注重员工的素质与业绩能力的培训、考核等,从而在一定程度上促进企业创新绩效的提高。