股票市场与宏观经济的动态相关性研究

——基于金砖五国的实证分析

2020-06-02黄少安

刘 伟,黄少安

(山东大学 经济研究院,山东 济南 250100)

一、引言

金砖国家的概念源于高盛董事长Jim O’neill于2001年发布的研究报告“Build Better Global Economic BRICs”(1)O’Neill J, Goldman S. Building Better Global Economic BRICs. in Goldman Sachs Global Economics Papers, Vol. 7 (2001), p.6.,他认为,鉴于巴西、俄罗斯、印度和中国4国在全球经济发展中的独特地位,现在正是建立一个世界性经济合作组织的最佳契机。随着2011年南非的加入,金砖五国最终成型,它们代表着全球最重要、最有活力的5个新兴市场经济体。自2009年以来,金砖国家定期在高级别峰会上会面,讨论有关合作与发展的重要议题。目前,金砖国家已在能源、食品和技术等领域展开合作。此外,它们在改革本国金融机构的同时,还努力建立国际性金融机构,如亚洲基础设施投资银行(AIIB)和金砖国家新开发银行(NDB)等。近20年来,金砖国家不仅实现了飞速的经济增长,而且由于人口、资源及政治制度等方面的优势,成为国际投资者关注的热点,因此对金砖国家经济增长及金融市场的研究至关重要。

得益于贸易全球化与金融自由化,在过去20年里,金砖国家的GDP实现了高速增长。根据世界发展指标(WDI)的数据,2000—2016年金砖国家的GDP平均增长率为5.18%,远高于世界水平3.08%。具体来说,在2000—2016年,巴西、俄罗斯、印度、中国和南非的GDP年均增长率分别为2.54%、3.88%、7.08%、9.42%和2.96%(见图1)。同时这16年间,巴西、俄罗斯、印度、中国和南非的股市市值分别增长235.42%、18.34%、461.35%、1327.10%和365.65%。除俄罗斯外,金砖国家的股市市值均至少增长了2倍,中国甚至高达13倍。根据国际金融公司(IFC)的数据,从20世纪80年代初开始,流入新兴市场的资金持续上升,即使期间发生过一系列金融危机,其上升势头仍未减弱。除国际资金的持续涌入之外,金砖国家股市市值的飞速扩张还主要归因于这些国家自20世纪80年代以来不断的金融改革,但其金融市场仍面临着诸多问题,比如与发达经济体相比,其市场规模偏小且在交易量与流动性方面存在着明显的信息不对称。新兴市场经济体金融市场的改革与开放过程必然伴随着风险与挑战,但是金融市场的繁荣将为国家的经济发展注入生机与活力;反之,不论是新兴市场经济体还是发达国家,其金融市场都对宏观经济环境的变化十分敏感,市场参与者都容易受到经济信息与政策变化的影响,因此,稳定的宏观经济是金融市场发展的基本前提。宏观经济与金融市场之间存在着正向的相互作用机制,明确这种机制对促进国家经济与金融市场的发展至关重要,这也是本文研究的主要内容。

虽然已有诸多对股票市场与宏观经济变量之间关系的研究,但研究对象多集中于发达国家市场,很少涉及新兴市场。因此,本文选取新兴市场经济体中最具代表性的金砖五国,通过构建动态模型来刻画股票市场价格与宏观经济变量之间的相互作用关系,以缩小理论模型与真实经济运行之间的差距。同时,现有文献对股票市场与宏观经济环境之间相互作用关系进行研究时,所选择的宏观变量都存在一定的局限性。而本文对宏观经济变量进行了较为全面的扩展,最终选取GDP增长率、通货膨胀率、货币供应量、实际利率、实际有效汇率5个变量为研究对象,这也在一定程度上避免了研究中可能存在的遗漏变量问题。在研究方法上,我们分别使用Johansen协整检验和向量误差修正模型来检验金砖五国所选宏观经济变量与股票市场价格之间存在的长期与短期动态相关关系。本文的贡献主要为以下3个方面:第一,选取新兴市场经济体中最具代表性的五国进行研究,是对已有研究对象的拓展和完善;第二,在已有研究的基础上构建了更为全面的宏观经济变量集合,全方位展现国家的宏观经济运行;第三,分别从长期和短期对股票市场价格和宏观经济变量之间的相互作用关系进行研究,以对实际经济运行进行更精确的刻画。

全文结构安排如下:第一节介绍问题背景后,提出相应问题,并概述本文创新点,第二节梳理了相关研究进展,第三节针对所研究问题进行理论建模,并针对模型选取合适的变量与数据,第四节针对所建立的模型,利用现有数据进行实证检验,最后一节进行总结并给出政策建议。

二、文献综述

尽管人们普遍认为股市收益的波动是由宏观经济变量所驱动的,但在过去几十年中,学者们一直在尝试如何更好地将相关经济变量纳入理论模型以更精确地模拟股市收益与宏观经济之间的关系,以及如何定性定量地衡量二者的相互作用程度。早期关于股票市场价格与宏观经济环境关系的研究主要关注发达国家市场,特别是美国和欧盟国家。Fama是第一个明确指出二者之间关系的学者,他在发表于1981年的文章中指出:不管是普通股还是债券市场,实际的预期收益率都是由实体经济部门决定的。Ross提出的套利定价理论为研究股市和宏观经济之间的相互作用关系提供了理论支持(2)Ross S A. The arbitrage theory of capital asset pricing. in Journal of Economic Theory, Vol.13 (1976), pp.341-360.。在此基础上,Chen,Roll和Ross利用美国1958—1984年的数据,探讨了经济运行状态变量对股票市场收益的系统性影响及其对资产定价的影响(3)Chen N F, Roll R, Ross S A. Economic Forces and the Stock Market. in Journal of Business, Vol.59 (1986), pp.383-403,pp.383-403.,他们的主要结论是:长短期利差、预期和非预期的通货膨胀、工业生产以及高低级债券利差4个变量将会给股票市场收益带来系统性影响。Beenstock和Chan提出了4个能够有效解释英国债券市场收益的风险因素,分别为利率、燃料和材料成本、货币供给和通货膨胀(4)Beenstock M, Chan K F. Economic Forces In The London Stock Market. in Oxford Bulletin of Economics & Statistics, Vol.50 (1988), pp.27-39.。Poon和Taylor经过研究发现,Chen等所提出的宏观经济变量仅适用于美国的股票市场,将其应用于英国股市并不能得到有效的实证结果,因此要验证英国股市与宏观经济之间的联系还要寻找新的宏观经济变量。近年来,关于二者关系的研究已经扩展到其他国家市场(5)Poon S, Taylor S J. Macroeconomic Factors And The UK Stock Market. in Journal of Business Finance & Accounting, Vol.18 (2010), pp.619-636.。Chaudhuri和Smiles使用多变量协整模型对股票价格和GDP、私人消费、货币供给以及澳大利亚市场的原油价格这4个宏观变量进行实证检验,发现二者之间存在长期动态均衡关系并且指出股票市场价格的波动源于对长期均衡的偏离与经济活动状态的变化(6)K. Chaudhuri, S. Smiles. Stock market and aggregate economic activity: evidence from Australia. in Applied Financial Economics, Vol.14 (2004), pp.121-129.。Khan,Tantisantiwong,Fifield and Power以1998—2012年间南亚股票市场与国内、区域以及全球三个范围内的宏观经济变量数据为研究对象,指出南亚金融市场并非有效市场,而且国内经济变量对股市的影响不显著(7)Khan M N, Tantisantiwong N, Fifield S G M, et al. The relationship between South Asian stock returns and macroeconomic variables. in Applied Economics, Vol.47 (2015), pp.1298-1313.。

在研究方法上,协整关系的检验与分析方法的发展为研究股票市场与宏观经济之间的关系提供了有力的理论支持。自20世纪80年代以来,学者还致力于在此基础上探究协整变量之间存在的长期均衡关系与短期因果关系。在Chen,Roll和Ross(8)Chen N F, Roll R, Ross S A. Economic Forces and the Stock Market. in Journal of Business, Vol.59 (1986), pp.383-403,pp.383-403.所得结论的基础上,Granger首次通过协整检验来验证其理论的有效性(9)Granger C W J. Some recent development in a concept of causality. in Journal of Econometrics, Vol.39 (1988), pp.199-211.。随后,Johansen和Juselius进一步对协整模型估计和检验过程中存在的问题进行改进,最终有效地证明:如果一组变量的单整阶数是相同的并且线性组合是平稳的,那么这组变量是协整的,而且这种线性组合可视为变量之间的长期均衡关系;最后他们利用丹麦和芬兰的货币需求数据对该理论进行了有效验证(10)Johansen S, Juselius K. The Full Information Maximum Likelihood Procedure for Inference on Cointegration -With Application. in Oxford Bulletin of Economics & Statistics, Vol.52 (1990), p.306.。随后Johansen和Juselius的理论与方法被广泛应用于确定变量间的协整关系以及协整向量的个数。 Chittedi利用Johansen协整检验及向量误差修正模型验证了金砖国家与美国、英国及日本这些发达国家股票市场之间存在的协整关系,而且两种市场中存在相同的短期调整和长期均衡趋势(11)Chittedi K R. Interdependence of Global Stock Markets with Special Reference to BRIC Countries. in Social Science Electronic Journal, Vol.7 (2010), p.3.。Colombage和Halabi利用向量误差修正模型研究了五个新兴市场经济体的实际GDP、股票权益、公司债券及私人部门的银行信贷之间存在的短期和长期关系,结果表明:韩国、菲律宾和泰国的经济增长与金融市场发展之间存在单向的长期因果关系,但是中国与印度尼西亚还存在由金融市场到经济增长的反馈作用(12)Colombage S R N, Halabi A K. Asymmetry of Information and the Finance-Growth Nexus in Emerging Markets: Empirical Evidence Using Panel VECM Analysis. in Journal of Developing Areas, Vol.46 (2012), pp.133-146.。

三、理论模型及数据来源

本文利用Johansen协整检验和向量误差修正模型,研究金砖国家中宏观经济变量与股票市场收益之间的动态关系。向量误差修正模型是一种全信息的最大似然估计模型,可以仅通过一步过程来检验系统中的协整关系且不需要对特定变量进行正态化处理,这就有效地避免了误差的迭代;另外,该模型还不需要提前进行变量的内生性或外生性假设。向量误差修正模型如下所示:

(1)

表1 变量定义

根据现有的文献与金砖五国宏观经济和股票市场的实际运行状况,本文最终选择股票市场价格变量与上述五个宏观经济变量,选取2000—2016年间的月度数据进行实证研究。股票市场价格选择各国股票市场价格指数期末收盘价,股指代表选择如下:巴西为IBOVESPA指、俄罗斯为RTSI指数、印度为SENSEX指数、中国为SSE指数、南非为FTSE / JSE TOP40指数。股指数据来自WIND数据库,其余的宏观经济变量数据均来自世界银行的世界发展指标数据库(WDI)。针对原数据中的年度数据值,我们采取SAS/ETS扩展过程将其转变为月度数据,同时为了接下来研究的方便,上述所有数据都处理为自然对数形式。

四、实证分析

(一)长期关系

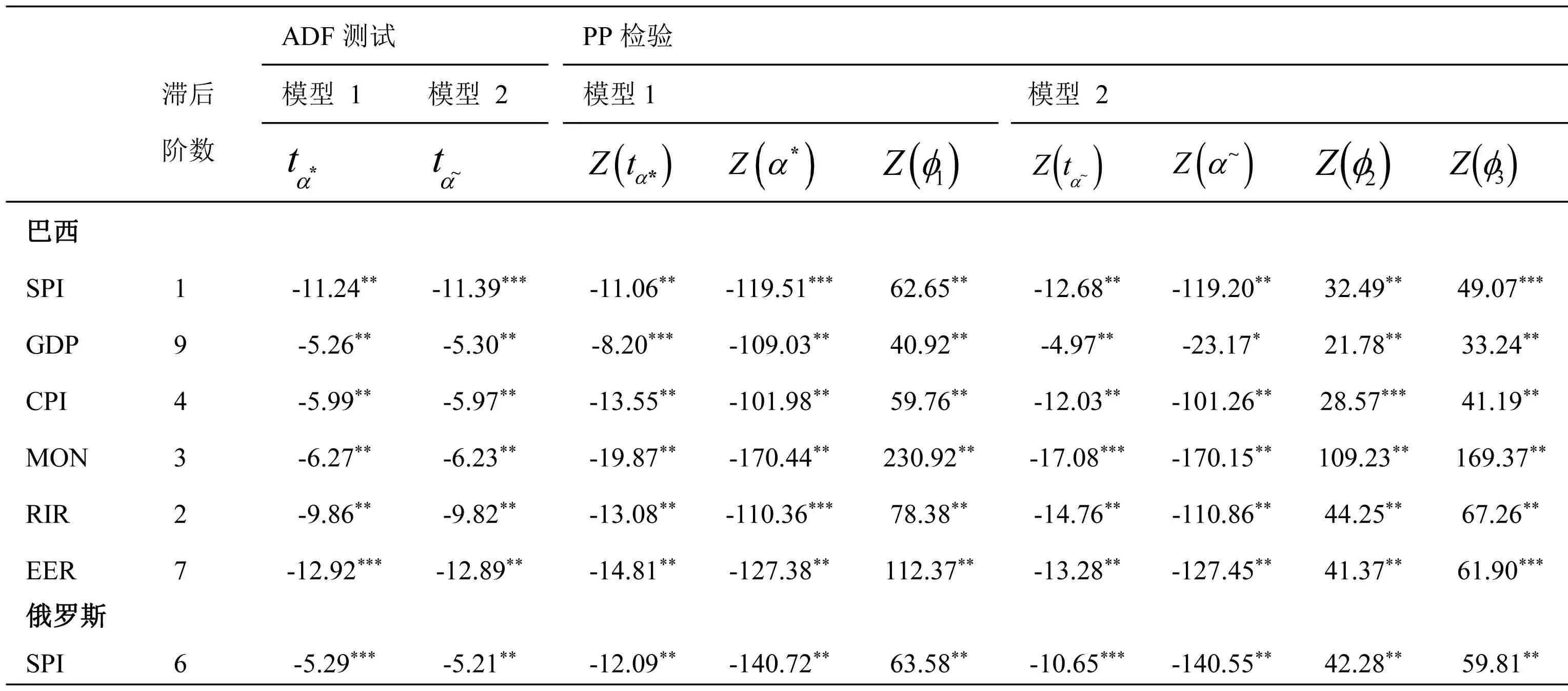

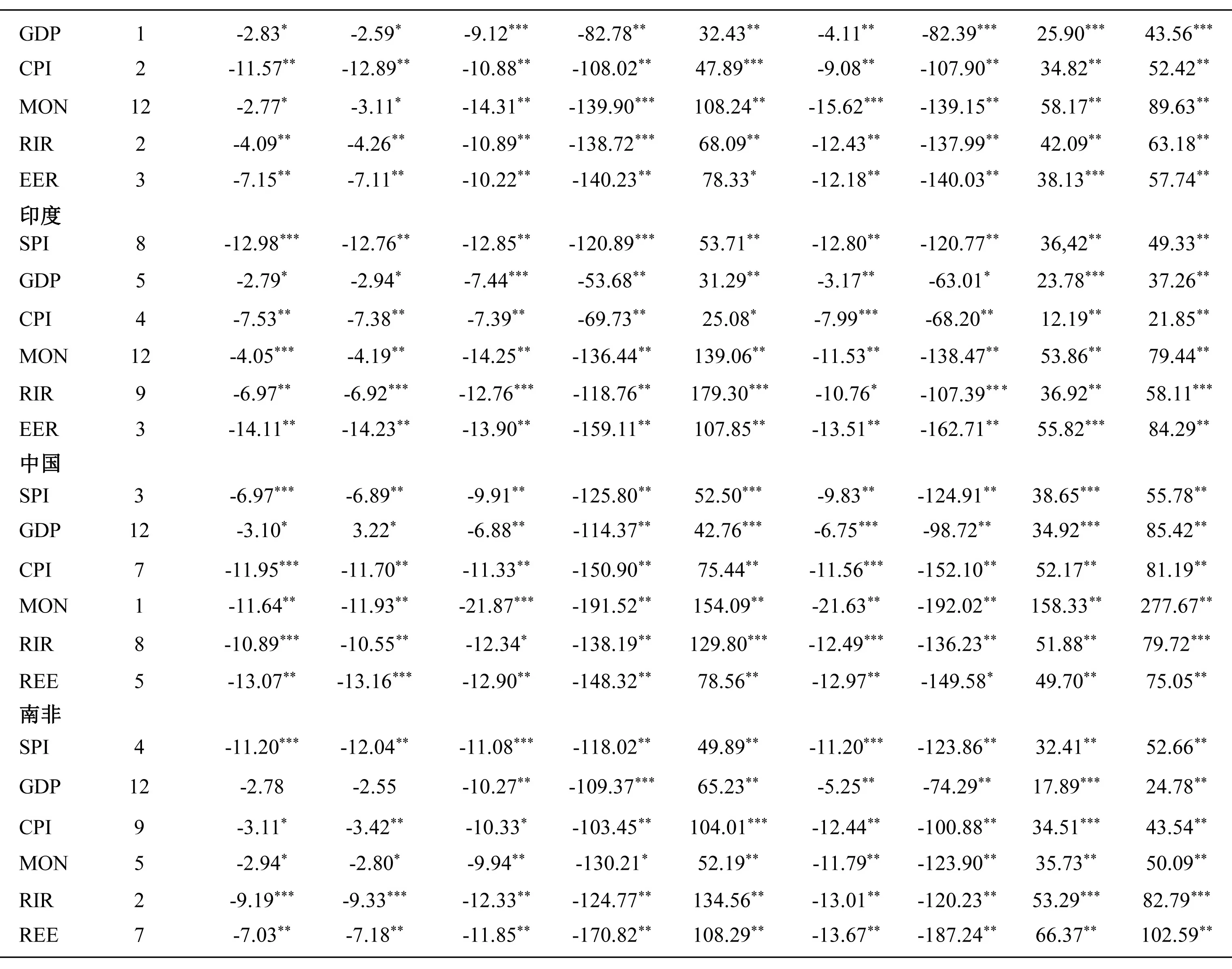

首先,我们使用Augmented Dickey-Fuller检验(Said & Dickey,1984)(13)Said S E , Dickey D A . Testing for unit roots in autoregressive-moving average models of unknown order. in Biometrika, Vol.71 (1984), pp.599-607.和Phillips & Perron检验(Phillips & Perron,1988(14)Peter C. B. Phillips and Pierre Perron. Testing for a Unit Root in Time Series Regression. in Biometrika, Vol.75 (1988), pp.335-346.; Perron,1989(15)Perron P . Trends and random walks in macroeconomic time series: Further evidence from a new approach. in Journal of Economic Dynamics and Control, Vol.12 (1988), pp.297-332.)来判断所选数据是否平稳。上述两种单位根检验的具体过程不再赘述,表2中给出了对一阶差分后的数据以带有常数项及时间趋势的标准回归方程进行单位根检验的结果。由检验结果可知,一阶差分后的数据至少在5%显著水平上拒绝单位根原假设,但在未经一阶差分的原数据无法拒绝原假设(该检验结果略)。因此,在后续实证检验中我们将使用一阶差分后的数据,其为一阶单整时间序列,即I(1)。

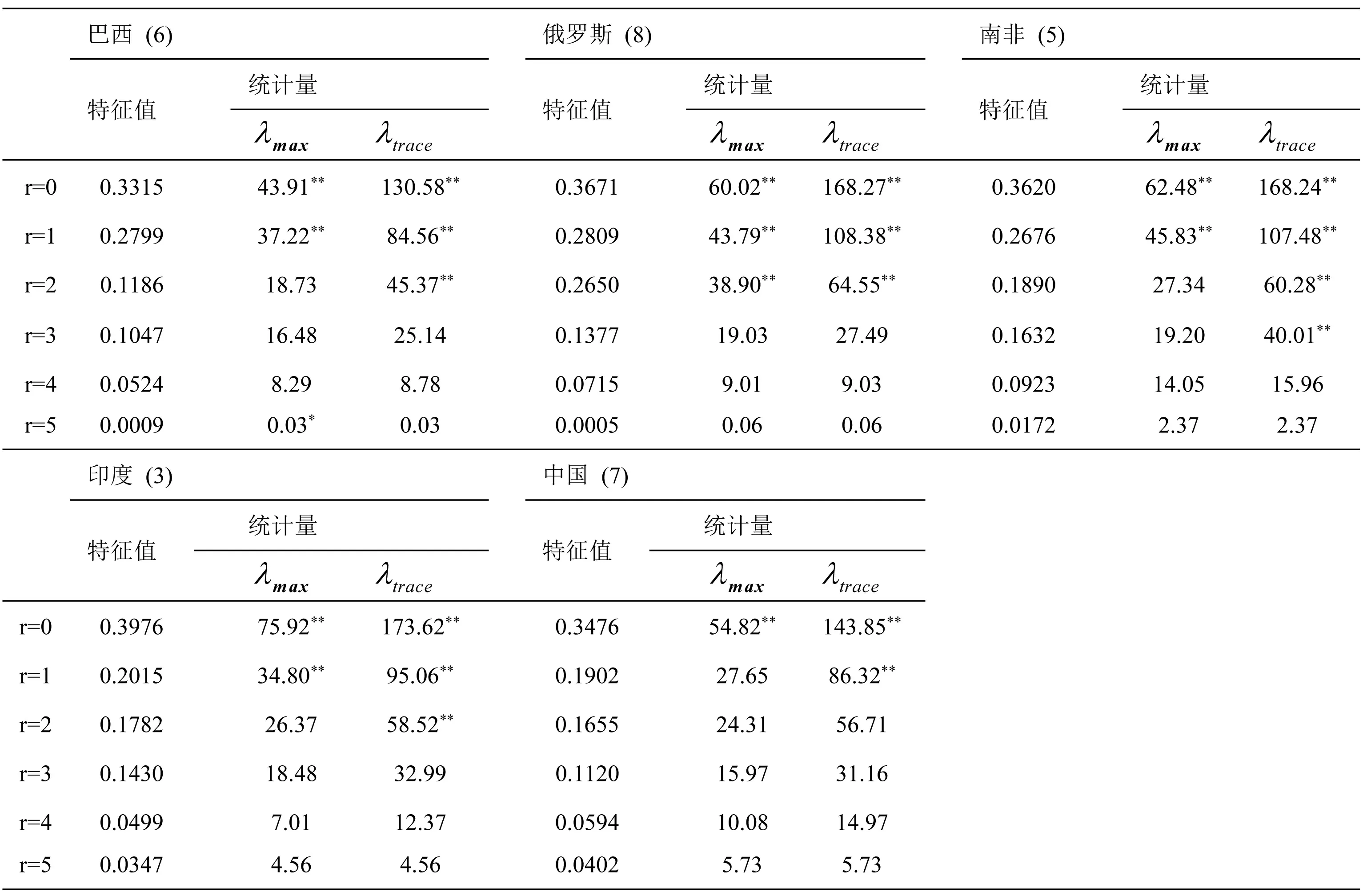

然后,在确定协整向量的个数之前,我们要先明确向量自回归系统的滞后阶数。根据LR检验的结果可知在巴西、俄罗斯、印度、中国和南非五国的模型中,滞后阶数分别为6、8、3、7、5。同时根据Johansen的研究(16)Johansen S. Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models. in Econometrica, Vol.59 (1991), pp.1551-1580.,为提高模型设定的准确性,我们还需要确定协整方程系统的具体组成部分。由表3的检验结果可知:巴西、俄罗斯和南非3国中,数据存在确定的趋势性但协整向量中不存在常数项,而印度和中国的模型设定中不但要表现确定的趋势还需引入常数项。由此可以推测各国在经济结构和社会环境上的差异可能导致了上述模型设定中的不同:中国和印度在人口和工业结构上存在较多的相似点,且两国的政治与社会环境相对稳定,所以模型设定与其他3国存在差异。最后,我们利用极大似然估计得到λtrace和λmax,以此来判断向量自回归系统中协整变量的个数,λtrace和λmax统计量如表4所示。Johansen和Juselius强调,若λtrace和λmax两个统计量所代表的含义发生冲突时,优先选择使用λtrace统计量(17)Johansen S, Juselius K. The Full Information Maximum Likelihood Procedure for Inference on Cointegration -With Application. in Oxford Bulletin of Economics & Statistics, Vol.52 (1990), p.306.。因此,我们可以得知:南非的数据模型中有4个协整向量,巴西、俄罗斯和印度有3个、中国有2个、南非有4个,也就是说在5%的显着性水平上5个国家的股票市场价格和宏观经济变量之间均存在协整关系。最后,表5中的拉格朗日乘数检验说明各国家的残差中均不存在序列相关性。

综合上述的检验结果可知,所选的时间序列数据均是一阶单整的,而且在每个国家中都是存在协整关系,也就是说5个国家中的股票市场价格与宏观经济变量之间均存在长期关系。我们将以此为基础使用向量误差模型来进一步探究股市价格与宏观经济之间是否存在短期的因果关系。

表2 单位根检验(一阶差分数据)

注:1.模型1设定为具有非零均值,而模型2具有非零均值和线性趋势。

2.ADF 检验的之后阶数由AIC确定,PP检验的滞后项由Schwert准则确定。

3.*、**和***分别表示在10%、5%和1%的显著水平上拒绝原假设。

表3 协整模型构成部分的检验:trace统计量

注:1.模型1设定为仅存在截距项,模型2设定仅为存在确定趋势,模型3设定为既存在截距项又存在确定趋势。

2.每个国家模型中对应的滞后阶数由LR检验确定。

3.**表示在5%的显着性水平上拒绝原假设。

表4 协整向量数量的检验

注:**表示在5%的显着性水平上拒绝原假设。

表5 残差中序列相关性检验

注:滞后阶数由试错法确定。

(二)短期关系

短期动态关系的方程系统如下所示:

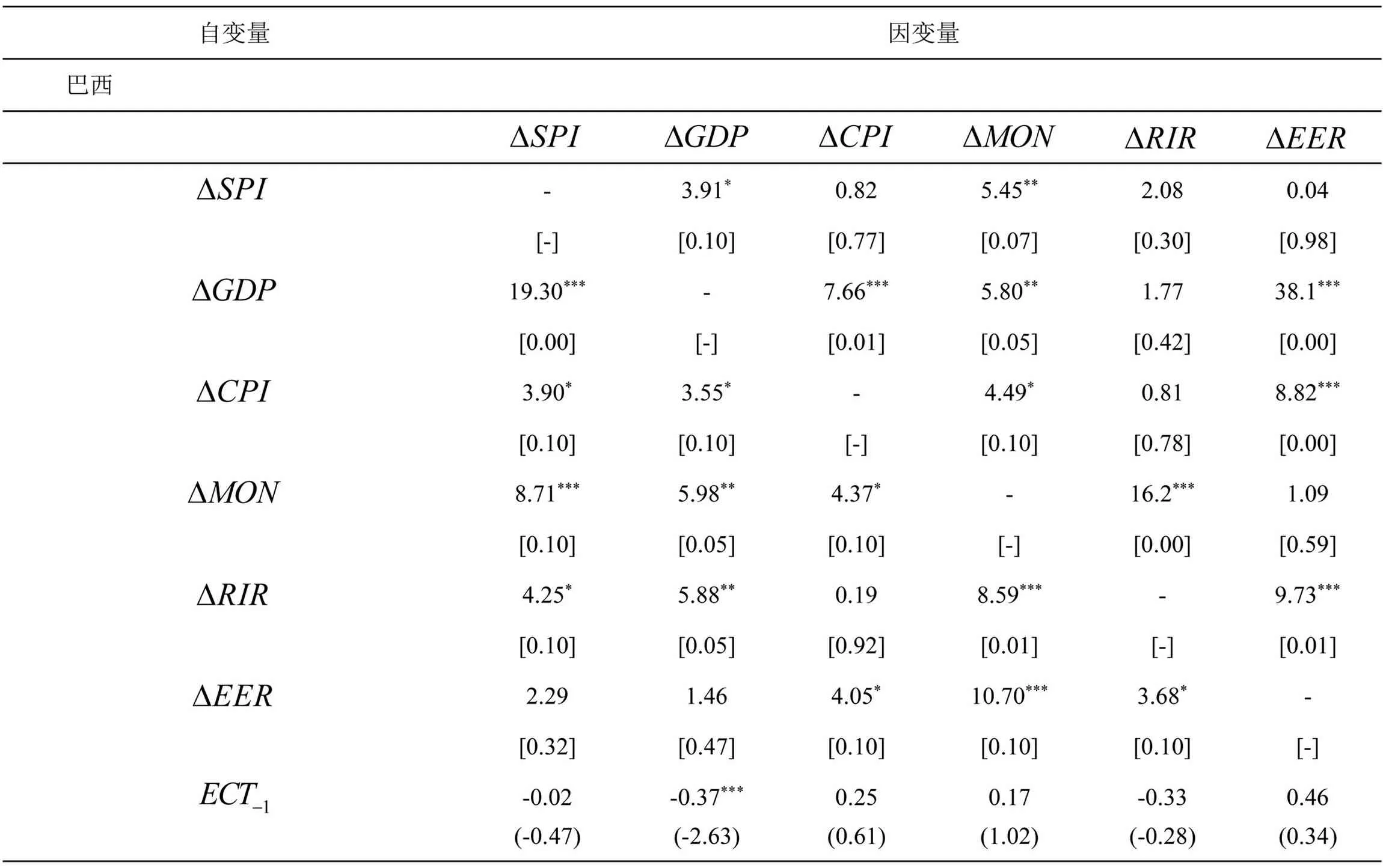

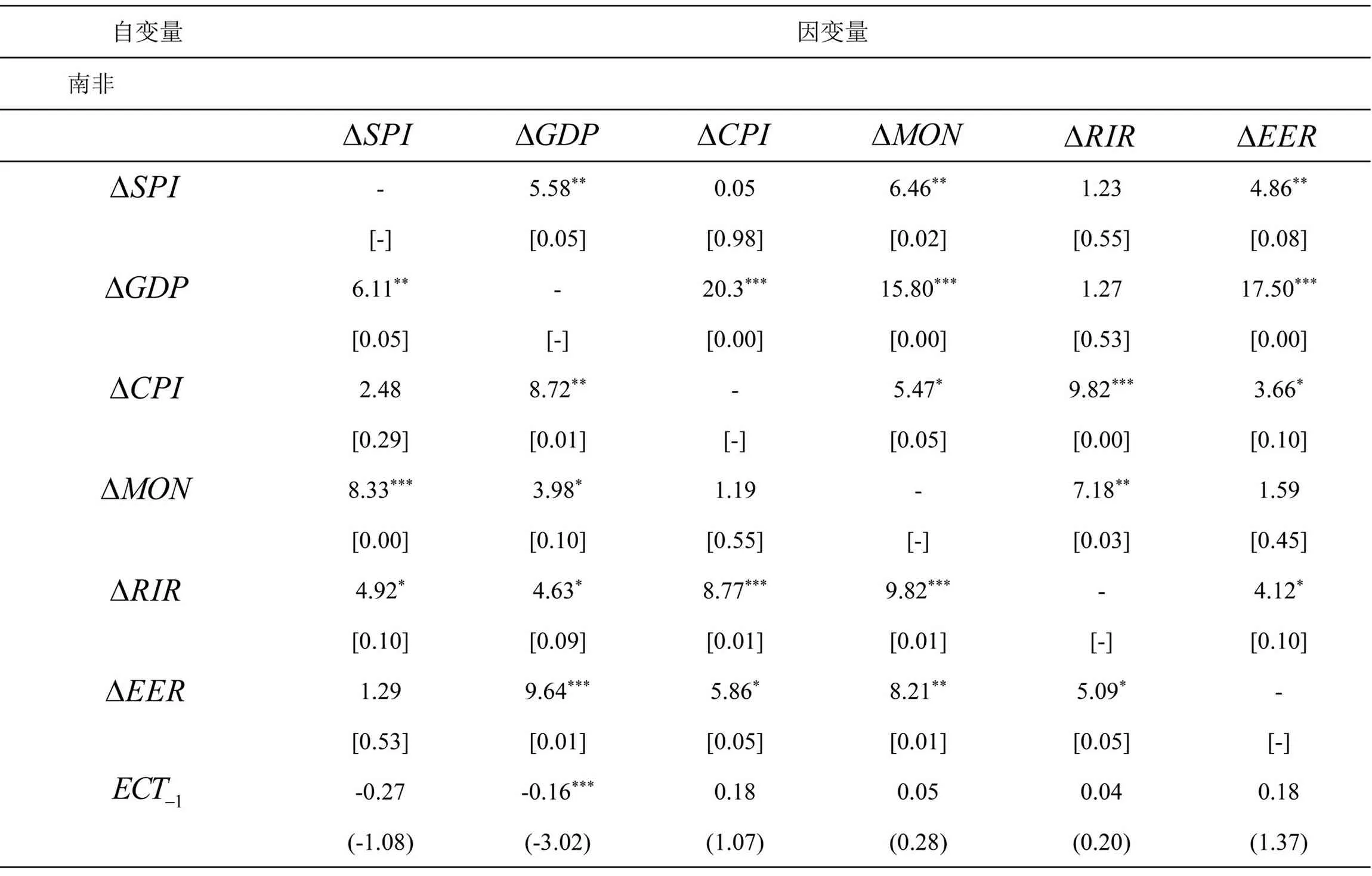

其中,P1、P2、P3、P4、P5、P6表示滞后期数,t表示相应时间序列中的年份,εt是正态分布的随机误差项,具有零均值和有限的异质方差。如果所选取时间序列数据仅一阶单整而不协整,则误差修正项将被移除模型方程;当时间变量数据一阶单整且协整时,上述模型方程才具有实际意义。ECT项是来自协整方程的误差修正项,代表变量间的长期动态关系,各差分项代表变量间的短期动态关系。因此根据上述误差修正方程系统,我们可以同时检验变量间的长期和短期因果关系,长期因果关系通过滞后的误差修正项的t检验判断,而短期因果关系由各差分项的F检验判断,结果如表6所示。

表6 误差修正模型估计与Granger因果关系检验结果

注:1.*,**,***分别表示在10%、5%、1%的显著性水平上拒绝原假设。

2.方括号中的值表示F统计量对应的概率。

3.括号中的数值代表t-统计量。

分析表6我们可以发现,当GDP增长率的差分项为因变量时,在5个国家的模型中其对应的误差修正滞后项均在5%的水平上显著,说明GDP增长率与其他任意自变量间均存在长期均衡关系,当其他任何变量发生改变时,GDP增长率始终存在一个收敛于长期均衡路径的趋势以应对变化。具体来说,当出现相对于长期均衡关系的任何偏离时,GDP增长率将迅速调整以修正偏离。比如,俄罗斯的模型中该修正率最高为56%,这就意味着当出现相对于长期均衡关系的任何偏离时,56%的偏离将在下一年得到修正。其他4国同样存在相似的误差修正过程,其修正率如下所示:巴西为37%、印度为29%、中国为29%、南非为16%。但是,除GDP外的任何变量做因变量时,5个国家的模型中误差修正滞后项系数均不显著,则股票市场价格变量与其他4个宏观经济变量均不具备修正偏离的作用。综合上述结果,我们可以知道GDP增长率能够修正对长期均衡的偏离,而其他宏观变量将在偏离发生时自由演化。

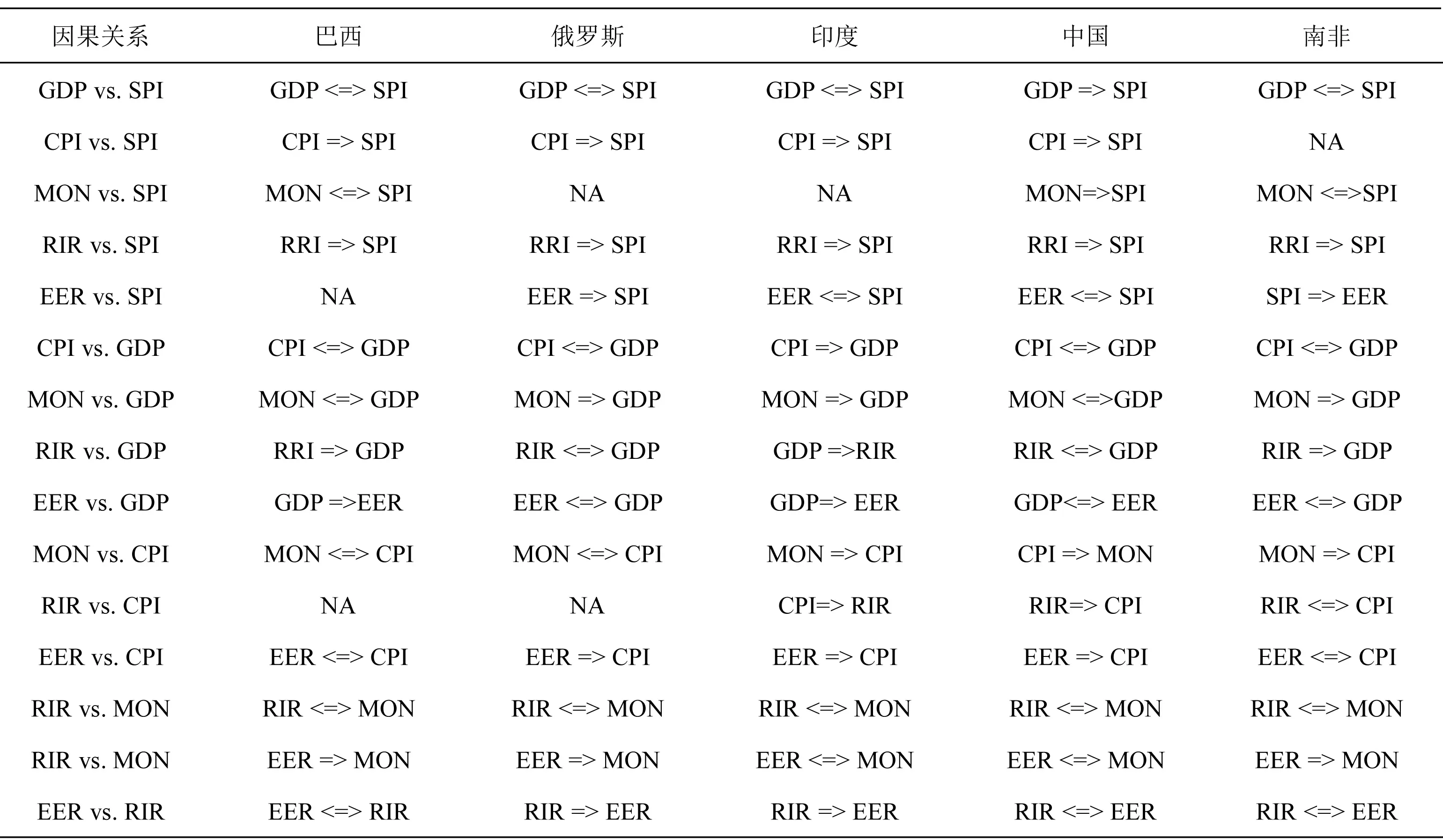

除了通过误差修正滞后项得到的长期Granger因果关系外,我们还检验了6个所选变量之间的短期Granger因果关系,结果如表7所示。我们可以发现,在5个国家的模型中所有的宏观经济变量均是股票市场价格变量的Granger因,说明金砖五国的股票市场价格均是宏观经济变量历史值与现在值的函数,宏观经济变量构成了未来股票市场价格的信息集。表中还显示了股票市场价格与宏观经济变量以及各宏观经济变量之间的相互作用关系,有效地论证了股票市场价格与宏观经济变量之间基本理论。值得注意的是,5个国家的模型中也存在股市价格与宏观经济变量之间存在双向的因果关系,说明股票市场价格也可以成为影响宏观经济运行的因素。

(三)新息核算

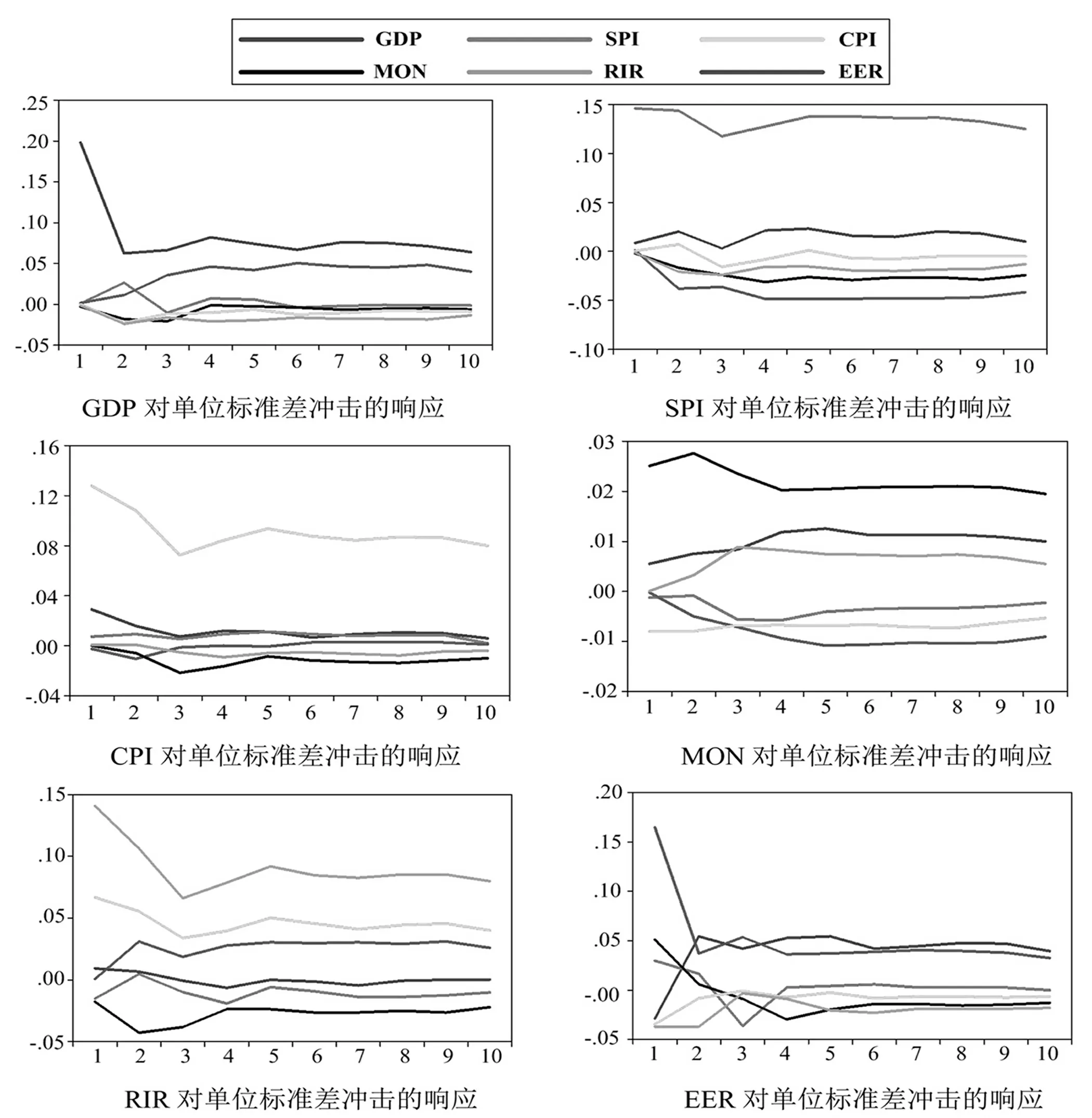

最后,我们进行新息核算(Innovation Accounting)来分析上述模型中变量自身和其他变量的单位标准差冲击对各内生变量当前及未来的影响。本文选取广义脉冲响应函数GIRF,其优势在于不依赖于模型中变量排序,能够有效地追踪内生变量对一次性冲击的原始响应,图2—6分别表示5个国家的广义脉冲响应分析。图2分别显示了巴西模型中GDP、SPI、CPI、MON、RIR、EER等6个变量对自身和其他变量单位标准差冲击的响应程度与时间长度。其中,股票市场价格变量既会受到来自自身冲击的影响,也会受到来自其他变量冲击的影响。但对来自自身冲击的响应最为强烈,且股票市场对所有变量冲击的响应呈现出一定的周期性,最终在5年后稳定下来。宏观经济变量对来自股票市场冲击的响应也呈现周期性特征,响应在第2—3年上升至最高值,在5年后趋于稳定。

表7 短期格兰杰因果关系总结

注:<=>表示双向因果关系,=>表示单向因果关系。

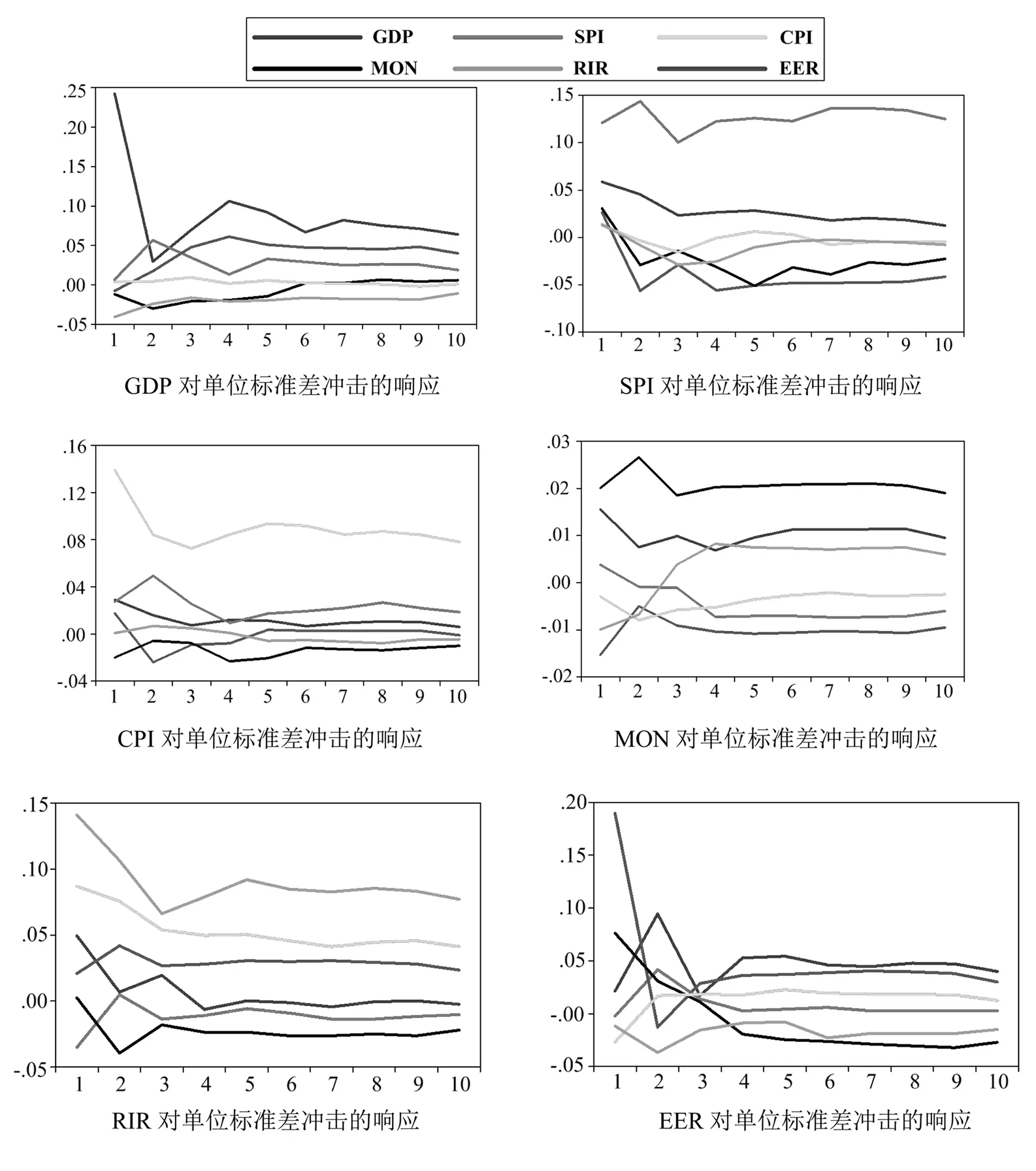

其余4国股票市场对自身和其他变量冲击的响应与图2巴西的情形相似,但宏观经济变量对来自股票市场冲击的响应有所不同。俄罗斯股票市场对GDP、CPI和MON的影响相似,均周期性波动至第3年达到最低值,而对RIR和EER的影响在第2—3年为最高值,对宏观变量的影响均在第5年后趋于平稳。印度股票市场对GDP、MON和RIR的周期性影响在第2年升至最高值,对CPI的影响在第5年达到最高点,对EER的影响下降至第3年达到最低点,对宏观变量的影响均在第5年后趋于平稳。中国股票市场对GDP的影响上升至第3年达到最高点,对CPI的影响前2年先下降后在第4年升至最高点,对MON的影响持续降至第4年达到最低点,对RIR和EER的影响周期性波动分别第5年和第4年达到最高值,股票市场对宏观变量的影响均在第5年后趋于平稳。南非股票市场对GDP、CPI、RRI和EER的周期性影响均在第2 年升至最高点,对MOM的影响持续下降至第4年达到最低值,对宏观变量的影响均在第5年后趋于平稳。

图2 巴西广义脉冲响应函数图

图3 俄罗斯广义脉冲响应函数图

图4 印度广义脉冲响应函数图

图6 南非广义脉冲响应函数图

五、总结与展望

本文的研究目的是检验金砖五国股票市场价格与一系列宏观经济变量之间的动态相关性,主要特点是在已有研究的基础上构建了更为全面的宏观经济变量集合对新兴市场进行分析,是对以往研究的拓展和完善。我们使用Johansen协整检验检验变量间是否存在长期协整关系,利用向量误差修正模型来检验变量间是否存在短期因果关系。首先,我们发现股票市场价格与宏观经济变量之间存在一个长期均衡关系,具体来说,GDP增长率始终存在一个收敛于长期均衡路径的趋势以应对变化,这是修正相对长期均衡偏离的有效机制,但是其他宏观经济变量并不具备这样的修正能力。然后,从短期来看,我们得到了一个由股票市场价格与宏观经济变量之间因果关系的网络,既存在单向也存在双向关系。从单向因果关系来看,金砖五国的模型中所有的宏观经济变量均是股票市场价格变量的Granger因,说明通过宏观经济变量的历史值与现在值能有对未来的股票市场价格进行预测,这也是对已有理论的有效论证。5个国家的模型中股市价格与部分宏观经济变量之间存在双向的因果关系,说明股票市场价格也可以成为影响宏观经济运行的因素。我们以此推断,金融市场既能够提供资本又可以分散风险,可以对实体经济提供有力支持。最后,我们利用广义脉冲响应函数进行新息核算,其结果表明:金砖五国股票市场价格变量既会受到来自自身冲击的影响,也会受到来自其他变量冲击的周期性影响,最终在5年后稳定下来。宏观经济变量对来自股票市场冲击的响应也呈现周期性特征,其在5个国家中呈现出不同的特征。

已有研究已经充分论证了宏观经济变量可以预测股市表现,一定程度上说明金融部门是根据实体经济的需求而发展的。在这种理论中,金融发展是经济增长的被动结果,但并非出于自身的主动发展需求。但是根据本文的研究结果,短期内股票市场也会对宏观经济变量产生影响,所以促进金融市场的发展也会对一国的经济发展产生积极作用,这也是本文论证上的创新点所在。

为促进经济发展,金砖国家应进行金融开放、发展金融市场、鼓励金融创新、完善金融法律法规、提高从业人员素质、加强国家间的金融互助与合作,为经济增长注入新的活力。结合上述结论本文给出以下政策建议:第一,金砖国家作为最具代表性的发展中国家,其金融开放一定是一个适度的、循序渐进的过程。由拉美及东南亚国家金融危机的经验和教训可知,被动的、与超越一国金融发展程度的金融开放与自由化,将会产生严重的金融风险,引起金融系统的动荡。在当前的“逆全球化”与“贸易保护主义”的背景下,金砖国家更应该客观地认识国家经济发展水平,以国家整体经济实力的提升为基础和前提,审慎对待资本市场开放、利率汇率市场化等挑战;第二,金砖国家的金融市场仍处在新兴起步阶段,金融过度创新与市场狂热极易引发严重的系统性风险,因此金砖国家金融市场的完善和产品创新应遵循由内而外、为实体经济服务的原则,顺应本国经济和金融发展的需求,以降低系统性风险为根本出发点,维持良好的市场秩序、防范金融风险和危机、维护政治与社会的稳定,为国家经济的稳定发展奠定基础。