内部交易抵消应把握的原则与步骤

2020-06-01许芳霞

许芳霞

摘要:内部交易包括:母公司对子公司长期股权投资业务;母公司与子公司、子公司与子公司之间发生的内部资产交易;前两项内部交易产生的债权、债务。编制合并财务报表时,要按照整体性原则、以个别财务报表为基础原则、重要性原则、追溯抵消原则、分期处理原则、相关性原则、存续性原则等,将内部交易对个别财务报表项目的影响予以抵消。分析内部交易抵消应分三步进行:站在个别企业角度进行分析;站在企业集团的角度进行分析;按应抵消报表项目之间的对应关系编制抵消分录。

关键词:合并财务报表;个表财务报表;内部交易;抵消;原则

谈起对合并财务报表的学习,会计工作者都觉得太难了。尤其是抵消分录的编制,更是感到难上加难。为了启发和引导大家更好地理解和学习合并财务报表,笔者在长期的实践中,摸索出将内部交易抵消的一些原则和步骤与大家交流。

一、内部交易的类型

内部交易是指企业集团内部母公司与其子公司之间、子公司相互之间发生的经济业务。主要包括以下三种类型:

(一)内部股权投资业务

内部股权投资业务是指母公司对子公司的长期股权投资业务,以及由此产生的关联业务。包括同一控制下和非同一控制下母公司对子公司的控股投资、子公司分配股利给母公司、母公司对长期股权投资计提减值准备、因计提减值准备产生的递延所得税等业务。

(二)内部资产交易

内部资产交易是指母公司与子公司、子公司与子公司之间发生的内部存货交易、内部固定资产交易、内部无形资产交易等。

内部存货交易包括:内部存货的购进与销售、内购存货期末跌价准备的计提、因计提存货跌价准备产生的递延所得税等业务。

内部固定资产交易包括:内部固定资产购进与销售、折旧的计提、减值准备的计提、因计提减值而产生递延所得税的核算、固定资产报废清理等。

内部无形资产交易包括:内部无形资产购进与销售、对使用寿命可确定的无形资产进行摊销、无形资产减值测试与计提、因计提减值产生的递延所得税核算、无形资产报废等。

(三)内部债权债务

内部债权债务是指母公司与子公司及子公司之间,因内部股权投资业务和内部资产交易而产生的债权债务。其内容包括:内部应收票据与应付票据;内部应收账款与应付账款;内部预付账款与预收账款;内部其他应收款与其他应付款;内部应收款项坏账准备的计提;与内部应收款项计提坏账准备相关的递延所得税;债权投资、其他债权投资与应付债券等。

二、内部交易抵消应把握的七项原则

(一)整体性原则

整体性原则是指,将母公司和与其控制的子公司组成的企业集团作为一个整体来看待,视为一个会计主体。站在这一会计主体的角度编制的合并财务报表,只反映整个企业集团对外部交易产生的财务状况、经营状况和现金流量等,将集团内部母公司与子公司和子公司之间发生的经济业务对个别财务报表的影响应予以抵消。

(二)以个别财务报表为基础原则

以个别财务报表为基础原则是指,将内部交易抵消时应以母、子公司的个别财务报表为基础来进行。因为,母公司与其纳入合并范围的子公司,以及合并范围内子公司相互间发生的经济业务,都反映在各自独立法人或会计主体的个别财务报表上。所以,要将内部交易予以抵消,实际上是将发生的内部交易对个别财务报表项目和金额的影响予以剔除,并依据需要抵消的个别财务报表项目之间的对应关系来编制抵消分录。

(三)重要性原则

重要性原则是指,对内部交易抵消时,对重要的内部交易或对合并财务报表产生重大影响的内部交易予以抵消,对不重要的内部交易或对合并财务报表不产生重大影响或影响金额较小的内部交易不予抵消。因为,合并财务报表是依据母公司和纳入合并范围的众多子公司的个别财务报表编制的。母公司与众多子公司经营活动范围广,内部交易复杂、量多,在编制合并抵消分录时必须要有所取舍。所以,對不常发生、交易金额小,对企业集团整体财务状况、经营状况不产生影响或影响较小的内部交易,可以不编制抵消分录而直接编制合并财务报表。

(四)追溯抵消原则

追溯抵消原则是指,对内部交易的抵消要追溯到交易发生初期。如将母公司对子公司的股权投资抵消前,首先要将母公司个别财务报表上长期股权投资成本法追溯调整为权益法。通过追溯调整后,才能将内部长期股权投资业务予以抵消。

(五)分期处理原则

分期处理原则是指,对内部交易抵消时要区分前期发生的内部交易和当期发生的内部交易。对报告期以前期间发生的内部交易抵消时涉及损益的,要抵消报告期的期初留存收益;对报告期发生的内部交易抵消时涉及损益的,可直接抵消当期损益。如将前期内部应收款提取的坏账准备抵消时,应借记“应收账款一坏账准备”,贷记“年初未分配利润”;将当期内部应收款提取的坏账准备抵消时,应借记“应收账款一坏账准备”,贷记“信用减值损失”。

(六)相关性原则

相关性原则是指,对某一项内部交易抵消时,要将与该交易相关的所有业务事项进行抵消。

如对内部长期股权投资业务抵消时,就要将与其相关的所有业务予以抵消,包括:母公司长期股权投资与子公司所有者权益项目的抵消;母公司投资收益与子公司利润分配项目的抵消;应收股利与应付股利的抵消;长期股权投资减值准备的抵消;与长期股权投资减值准备抵消相关的递延所得税资产的抵消;内部股权投资产生的现金流量的抵消等。

如将内部存货交易抵消时,就要将与存货业务相关的全部业务予以抵消,包括:将期初、期末存货价值中包含的未实现内部销售利润予以抵消;将因存货价值中包含的未实现内部销售利润抵消产生的递延所得税资产予以反映;将当期发生的全部内部销售收入予以抵消;将内部存货交易产生的内部应收款项予以抵消;将内部应收款项提取的坏账准备予以抵消;将因坏账准备计提产生的递延所得税资产予以抵消;将内部购销产生的现金流量予以抵消;将个别企业超过企业集团计提的存货跌价准备予以抵消;将与存货跌价准备抵消相关的递延所得税资产予以抵消等。

(七)存续性原则

存续性原则是指,对某一项内部交易的抵消,要从这一交易发生开始到这一交易结束为止的整个存续期间对个别财务报表的影响都要进行抵消,不能有所中断。如对内部固定资产交易的抵消,就要将固定资产交易当期、使用期、报废期整个存续期间发生的全部业务予以抵消。

三、分析内部交易抵消的三个步骤

第一步,站在个别企业角度,分析内部交易在发生当期,交易双方如何进行账务处理,如何在个别财务报表中反映,影响到那些报表项目。

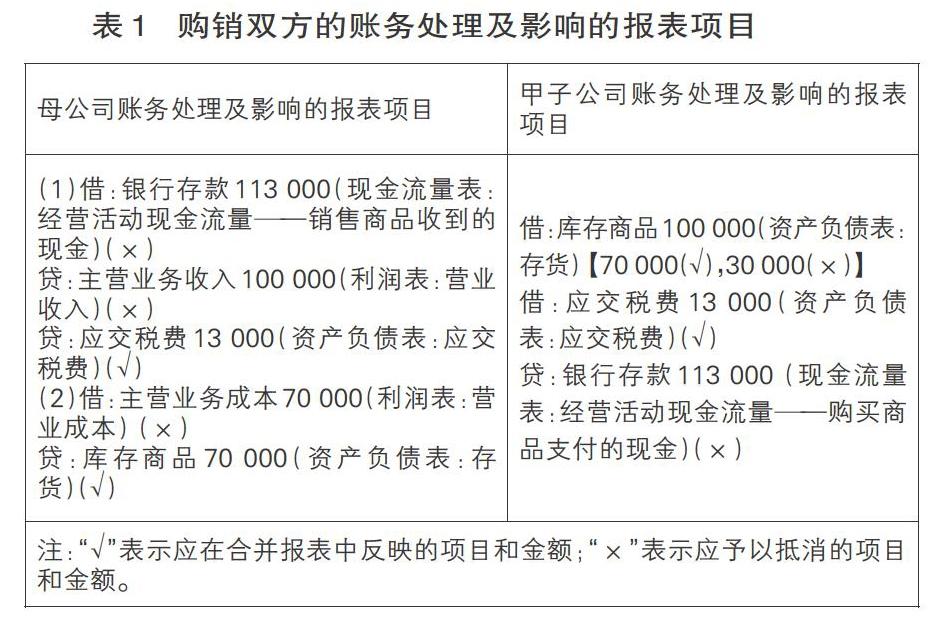

例:母公司销售一批商品给甲子公司,售价100 000元,增值税销项税13 000元,收到款项113 000元存人银行。该批商品成本为70 000元。甲子公司内购商品全部形成期末存货。购销双方的账务处理及影响的报表项目如表1所示:

第二步,站在企业集团的角度,分析内部交易在发生当期,交易双方应如何进行账务处理,如何在合并财务报表中反映,分析應抵消的项目。

接上例,站在企业集团的角度,母公司与甲子公司属于同一会计主体的两个部门,它们之间的这一商品交易,实际上是商品的内部调拨业务,只是商品存放地点的改变,商品不会增值,也不会减值。在合并财务报表上:母公司应反映“存货(库存商品)”减少70 000元,甲子公司应反映“存货(库存商品)”增加70 000元;母公司还应反映“应交税费(增值税销项税)”增加13 000元,甲子公司还应反映“应交税费(增值税进项税)”增加13 000元(母、子公司的涉税业务属于集团对外业务)。其他不在合并财务报表上反映的项目都应予以抵消(如表1所示)。同时,合并财务报表上存货账面价值为70 000元,计税基础为100 000元,形成可抵扣暂时性差异30 000元,递延所得税资产7 500元(30 000×25%),应在合并财务报表上予以反映。

总之,合并财务报表上只反映企业集团对外部的商品交易,不反映企业集团内部的商品交易。

第三步,分析应抵消个别财务报表项目之间的对应关系,据以编制抵消分录。

承接第二步,分析表1中需要抵消的母、子公司报表项目之间的对应关系发现:

1.母公司利润表中“营业收入”“营业成本”项目反映的未实现内部销售利润与甲子公司资产负债表中“存货”项目价值中包含的未实现内部销售利润之间发生对应关系,据以编制抵消分录如下:

借:营业收入 100000

贷:营业成本 70000

贷:存货 30000

由于将存货价值中包含的未实现内部销售利润30000元予以抵消,导致合并财务报表上存货的账面价值低于其计税基础产生可抵扣暂时性差异30000元,进而产生递延所得税资产7500元,应在合并财务报表上予以反映:

借:递延所得税资产 7500

贷:所得税费用 7500

2.母公司现金流量表中“经营活动现金流量一销售商品收到的现金”项目与甲子公司现金流量表中“经营活动现金流量一购买商品支付的现金”项目发生对应关系,据以编制抵消分录如下:

借:经营活动现金流量一购买商品支付的现金

113000

贷:经营活动现金流量一销售商品收到的现金

113000