利率市场化下商业银行盈利能力影响因素分析

2020-05-29付静

付静

[摘 要] 利率市场化给商业银行带来的不仅是挑战,更是机遇,利率市场化的发展,使得商业银行存贷利差缩减,促使商业银行需求新的盈利机会。基于此,选取13家上市商业银行2009-2018年数据为研究样本,对商业银行盈利能力的影响因素进行实证分析,研究表明,商业银行盈利能力受资本充足率、不良贷款率、资产规模、成本收入比、非利息收入比和净息差影响显著,受存贷比、GDP增长率影响不明显。

[关键词] 商业银行;盈利能力;影响因素

[中图分类号] F830.33[文献标识码] A[文章编号] 1009-6043(2020)05-0176-03

一、前言

在利率市场化阶段下,存贷利差这种固定盈利能力模式受到极大冲击,同业间竞争,促使存贷利差进一步缩紧,房地产泡沫使商业银行收窄信贷、提高信贷要求,使得信贷业务的质量和数量无法匹配。同时,无现金支付方式的出现、经济放缓的发展趋势,给商业银行实体网点带来巨大压力,转账、汇款类等手续费骤降。因此基于利率市场化改革的不断深入,商业银行转变传统固定盈利结构、全面转型提升非利息收入,加强科技金融创新,获取持续盈利变得至关重要。

二、文献综述

关于商业银行盈利能力,学者都做了不同的研究,谢宁馨[1](2017)利用我国16家上市商业银行数据进行盈利能力分析,把16家商业银行分成大型、中小型和城市商业银行,研究发现,净息差、非利息收入比对商业银行盈利能力的影响是正向的,不良贷款率对商业银行盈利能力的影响是负向的。刘小瑜[2](2019)对我国17家商业银行2007-2016的动态面板数据进行分析,得出净利差与商业银行盈利能力呈正相关,成本收入比、资本充足率与商业银行盈利能力呈负相关。谢太峰,孙璐[3](2019)通过固定效应模型研究我国16家上市商业银行10年数据,表明净息差和GDP增长率表现为正相关。徐斌[4](2018)研究16家上市商业银行,表明净利差、不良贷款率、存款准备金率、存款贷款比例、信贷规模的影响较为显著,受GDP增长速度和非利息收入的影响不显著。南永佩[5](2018)对25家上市银行进行面板数据分析,研究结果显示,净息差、GDP增长率和非利息收入比为正相关因素,成本收入比为负相關因素。贾婷婷,张宾[6](2018)利用我国10家商业银行数据进行盈利模式影响因素实证研究,发现净利差、中间业务收入和GDP为主要影响因素。杨海珍等[7](2019)收集105家商业银行的经营指标的数据进行固定效应模型分析,说明商业银行的盈利受到部经营因素与行业竞争和外部环境一起共同影响银行的盈利能力。

根据上述学者研究结果可做出本文的研究假设:

1.净息差、非利息收入比、GDP增长率与商业银行盈利能力呈正相关。

2.资本充足率、不良贷款率、成本收入比、资产规模和存贷比与商业银行盈利能力呈负相关。

三、实证研究

(一)样本和变量选取

1.样本选取。基于本文的研究内容,选取了13家上市商业银行,其中国有大型商业银行5家,包括中国工商银行、中国银行等,股份制商业银行8家,包括平安银行、浦发银行、兴业银行等为样本进行研究。

2.变量选取。研究变量受到经济发展的宏微观方面的影响,因此,文章将商业银行盈利能力的影响划分为内外部两大因素,内部因素与银行自身特征有关,反映银行的业务结构、安全性、流动性及资产规模变化等,外部因素与宏观控制有关,虽然外部因素不能直接对商业银行经营产生影响,但是会影响到银行整体运作和经营。变量选取结果如下:

(二)模型估计和检验

1.模型估计。考虑样本数据的准确性和完整性,选取2009-2018年13家商业银行的数据,由于数据存在时间和横截面两个维度,因此文章选用面板数据模型进行分析,考虑到资产规模数据过大,因此对资产规模取自然对数。根据上文所选取的变量,文章建立如下模型:

ROE=C+β1CRAR+β2NPL+β3DLR+β4NII+β5AS

+β6NIM+β7CIR+β8GDPR+ε

其中,βi(1,2,3,4,5,6,7,8)为回归系数,ε为误差项,C为常数项。

2.描述性统计。通过对数据的采集和整理,利用Eviews9.0软件对各样本进行描述性统计,统计结果如表2所示:

由表2的标准差、最小值、最大值结果显示,不良贷款率(NPL)、资产规模(AS)、净息差(NIM)变化幅度不大,存贷比(DLR)、非利息收入比(NII)、成本收入比(CIR)波动较大。

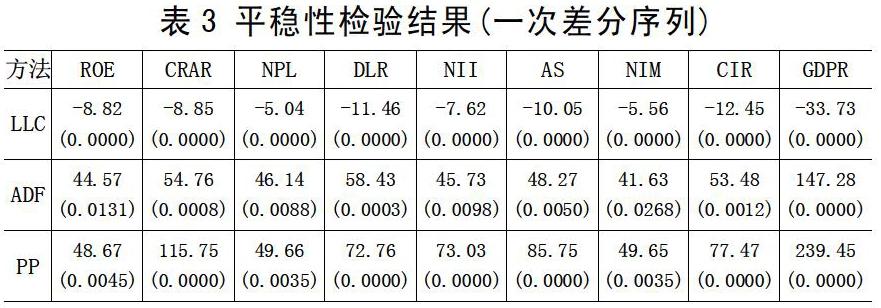

3.平稳性检验。为了防止变量数据非平稳,造成数据间的“伪回归”,因此,为保证回归的有效性,首先需要检验各面板数据的平稳性状况。本文采用LLC、ADF、PP三种方法同时进行检验。检验发现原序列不平稳,进行一次差分后数据平稳。

表3为三种平稳性检验方法分别呈现的结果,三种方法同时表明原序列是不平稳的,而对变量进行一次差分序列后发现数据在一次差分后是平稳的,证明原序列有一个单位根,平稳性检验结果显示在一次差分情况下所有的变量在5%显著性水平均表现平稳。

4.协整检验。上述平稳性检验显示,原序列不平稳,一次差分平稳,符合协整的前提条件,因此还需要在此基础上验证因变量(ROE)和各自变量之间是否存在协整关系。由于本文的自变量数量较多,因此选用Kao检验,检验结果如图1所示:

Kao检验结果显示,t统计量为-6.515206,p值为0.0000,在1%显著性水平下,说明拒绝原假设,认为变量之间存在长期均衡的关系。

5.模型建立。基于上述的平稳关系和协整关系,说明数据之间存在长期均衡关系,可以构建模型。模型的构建需要确定面板数据内,个体效应与回归变量是否相关,通常选用的方法是固定效应模型和随机效应模型,因此文章做如下假设:

原假设:若无关,则选择随机效应模型

备择假设:若相关,则选择固定效应模型

本文利用Hausman检验,确定模型类别,檢验结果如图2所示:

Hausman检验结果显示,在1%显著性水平下,拒绝原假设,说明个体效应与回归变量之间存在相关,选择固定效应模型。

6.回归结果。根据上述检验结果,本文采用固定效应模型进行回归分析,回归结果如表4:

上述结果可建立如下模型:

ROE=1.2776-0.6849CRAR-3.8861NPL-0.0499DLR

+0.1161NII-0.0583AS+1.4389NIM

-0.2833CIR+0.0302GDPR

模型结果显示,修正R2为0.83、F值为32.39,P值为0.0000,拟合优度较好,模型回归结果理想。

三、结论分析

通过上述实证分析,可以得到以下结论:

第一,净息差(NIM)表现为显著正相关,净息差反映利息净收入和生息资产之间的关系,银行利息净收入是商业银行的利润的主要来源,因此两者之间呈现正相关,市场利率化过程势必会造成净息差的缩小,因此会影响商业银行盈利能力,商业银行应该寻求转型,降低净息差缩减带来的影响。非利息收入比(NII)的结果为显著正相关,市场利率化造成净息差的缩小,商业银行必然会转移发展重心,从原来的净息差转变为非利息收入,来减少损失,因此非利息收入比也是商业银行利润的重要来源。

第二,资本充足率(CRAR)表现为负相关,说明上市商业银行通过增加资本充足率,可以避免财务危机,但同时也会增加风险抵御能力,降低资金使用率,降低盈利能力。不良贷款率(NPL)在1%显著水平下为负相关,说明不良贷款比率的提高,会导致商业银行盈利能力的下降,违约率越高,商业银行需要用更多的利润来弥补亏损,从而影响盈利能力状况。成本收入比(CIR)结果为负相关,成本收入比可以反映商业银行经营过程中的成本付出,成本的增加会导致利润的减少,通过减少成本能有效增强商业银行的盈利能力。资产规模(AS)在1%显著水平下为负相关,表明上市商业银行增加资产规模时,却未关注规模过大导致的成本投入过大,易产生规模不经济的现象。

第三,存贷比(DLR)、GDP增长率(GDPR)的结果显著性较低;存贷比提高,说明商业银行投放更多贷款,但是贷款太多会引起风险的增加,最终体现为对利润影响不明显;GDP增长率虽然可以给商业银行带来契机,但是受宏观经济政策影响表现并不明显。

四、对策建议

(一)发展金融创新,提升科技金融水平

科技的发展给商业银行市场利率化导致存贷利差的锐减带来了方法创新,加强金融科技规划布局,优化渠道增强客户黏性[8-9]。利用科技的创新,全面升级银行业务水平。

(二)注重贷款投放和质量管控的协调

实证分析表明不良贷款的比率的上升会直接影响商业银行的利润[10]。因此商业银行在未来发展过程中,应注重风险管控,特别是贷款投放和质量管控的协调,除了日常的监控外,重点要做好:一是转变风控观念,提升风险经营能力;二是全面完善风险管理体系,加强科技金融的运用;三是强调质量监控,把控潜在的不良贷款,针对重点关注客户及时收紧,保证安全性和流动性。

(三)加强成本控制

要实现利润的增长,不仅需要业务的创新,技术的创新,还需要加强各类成本的控制,上述实证分析可以看出,商业银行的成本收入比与盈利能力呈负相关,成本过高,会导致商业银行收益率过低,降低盈利能力,因此成本控制显得尤为重要[11]。商业银行的成本控制体现在业务和管理的方方面面,切实做好成本控制,有利于盈利的提升。

(四)全面转型,寻求多元化发展,提升非利息收入

研究发现,目前商业银行的利润主要来源于净息差和非利息收入,相比非利息收入,净息差受利率市场化影响较严重[12]。因此,非利息收入的发展将决定商业银行的未来。目前,商业银行非息业务收入是以手续费及佣金收入为主的单一结构,为了拓宽收入渠道,商业银行在发展现有代理托管、银行理财、投资银行等中间业务收入的同时,提高投资收益的占比,实现全面转型,提升财务竞争力。

五、结语

综上所述,虽然净息差和非利息收入的增加会使商业银行盈利能力增加,但相比净息差,非利息收入在弥补存贷利差收窄的表现更有优势。目前我国所有的商业银行的利润来源主要还是依靠净息差,就目前市场利率化环境下,净息差受影响较大。因此,不论是哪种类型的商业银行,只有拓宽原有的盈利模式,改变收入结构单一的局限性,提升非利息收入比,寻求多元化发展,实现全面转型,才能在目前的经济环境中立于不败之地。

[参考文献]

[1]谢宁馨.市场利率化对商业银行盈利能力影响——基于我国16家上市商业银行的实证研究[D].北京:北京外国语大学,2017:1-33.

[2]刘小瑜,彭瑛琪.利率市场化条件下我国商业银行盈利能力影响因素测度[J].江西社会科学,2019(1):58-65.

[3]谢太峰,孙璐.我国上市商业银行盈利能力影响因素的实证研究[J].征信,2019(1):62-67.

[4]徐斌,郑垂勇.利率市场化下我国商业银行盈利能力影响因素分析——基于16家上市商业银行的实证研究[J].南京社会科学,2018(3):31-37.

[5]南永佩,宋良荣.我国商业银行收入结构对盈利能力的影响研究——以25家上市银行为例[J].中国林业经济,2018(2):96-100.

[6]贾婷婷,张宾.利率市场化背景下商业银行盈利模式影响因素研究——基于国有商业银行和股份制商业银行比较的实证分析[J].长春理工大学学报(社会科学版),2018(4):97-102.

[7]杨海珍,李川等.全国性银行与区域银行盈利趋势及其影响因素比较研究——基于2006-2016年数据[J].管理评论,2019(6):3-13.

[8]李媛媛.利率市场化对我国商业银行盈利能力影响的实证研究[D].合肥:安徽大学,2018:1-48.

[9]侯立荣.我国上市商业银行盈利能力的影响因素分析[D].北京:首都经济贸易大学,2018:1-36.

[10]吴立力.利率市场化对我国商业银行收入结构的影响研究——基于16家上市银行数据的实证[J].当代金融研究,2018(1):67-77.

[11]李垚.利率市场化对我国商业银行盈利模式的影响研究[D].长沙:湖南大学大学,2015:1-63.

[12]魏敏.利率市场化对我国商业银行盈利结构的影响研究——基于16家上市商业银行数据的实证分析[D].呼和浩特:内蒙古农业大学,2017:1-42.

[责任编辑:高萌]