P2P网络借贷平台风险防范机制研究

2020-05-28杨依君尹枚麻佩丽苏苑莹孙萌麦紫铃

杨依君 尹枚 麻佩丽 苏苑莹 孙萌 麦紫铃

摘要:本文基于对广东省P2P网贷风险防范机制作用效果的调研,将P2P网贷平台分为正常运营和出现问题两类,利用二值概率模型——Logit模型进行实证分析。实证表明在P2P风险防范机制中,为投资者提供合理的利率报酬水平、担保、资金存托管和不构建内部资金池等措施,能够很好起到维持公司正常运营的作用,为其应对风险提供参考。

Abstract: This paper investigates and studies the effect of P2P network loan risk prevention mechanism, divides P2P network loan platform into two categories: normal operation and problems, and uses the binary probability model Logit model for empirical analysis. The empirical results show that in the P2P risk prevention mechanism, it can maintain the normal operation of the company to provide investors with reasonable interest rate return level, guarantee, fund deposit and custody, and do not build internal capital pool. Finally, the paper puts forward suggestions from three perspectives: regulatory authorities, P2P platform and investors, which can provide reference for them to deal with risks.

關键词:互联网金融;P2P网络借贷;风险防范;Logit回归

Key words: Internet finance;peer to peer lending;risk prevention;Logit regression

中图分类号:F830.589 文献标识码:A 文章编号:1006-4311(2020)12-0297-03

0 引言

P2P网络借贷自在中国出现以来,因快速便捷,且弥补了中国小规模借贷不足的缺陷,发展迅猛。但其在经历了爆发式的快速扩张后积累了大量的问题,自2018年以来,P2P网贷频现爆雷潮,对P2P网贷的发展造成了沉重的打击,也使P2P网贷的发展陷入瓶颈期。此时我国P2P网贷行业仍处于监管和规范阶段,制度体系还在趋于健全,其针对P2P网贷行业风险防范机制的研究还比较缺乏。因此,进行P2P网贷风险防范机制的研究对于促进P2P网贷风险调控以及稳健发展具有重要意义。

1 广东P2P网络借贷行业近况

通过网贷之家平台,选取了广东2014年-2019年的行业相关数据:正常运营平台数量、累计转型及停业平台数量、行业成交量。

从网贷平台运营数量来看,广东省的P2P平台在15年达到了一个峰值,为669家,随后便开始下降,并从17年起大幅下降,直至2019年末下降到仅剩69家,几乎缩减了十倍。相反,从累计转型及停业平台数量来看,广东省的数据从2016年开始大幅增长,到2019年末累计数量高达590家,跟巅峰期的运营平台数量相差无几。这说明网贷平台数量已过暴风增长期,现在为行业的整改收缩期,以督促不合规平台清退为主,转型为辅的方式,从而使整个P2P网贷市场趋于成熟。

从成交量走势来看,其变化趋势跟平台数量走势大致相同,其在2014年至2016年期间呈大幅上升趋势,而2017年开始大幅下降,到2019年末下降至仅56.97亿元,比高峰期时少了将近10倍多,甚至不到2014年成交量的一半。可看出广东省网贷行业早已由盛转衰,成交量及投资人数大不如前。这与平台数量近年大幅缩减及不合规平台所发生的爆雷事件带来的负面影响有很大关系。但随着监管不断趋严,各地监管机构对P2P网贷平台业务进行严格审查,大量不合规平台退出市场,行业集中度大步上升,从而使得行业环境逐渐改善,广东省网贷行业的发展将迎来新的发展机会,但形势仍将严峻。

2 广东P2P网贷平台风险防范机制的实证分析

文章以广东为例,从平台实力、平台标的特征、风控能力和治理水平四个维度将出现问题的平台与正常平台进行对比,分析了各个维度在P2P平台运营情况上的影响程度。

2.1 数据来源

实证所需数据来源于国泰安、网贷之家、网贷天眼及各网贷平台官网,数据收集截止日期为2018年12月31日,主要搜集了广东省内以广州市、深圳市为主的网贷平台样本数据。在筛选并删除了缺失关键数据之后,得到166个样本平台数据,其中正常平台78家,问题平台88家。再进行粗略的数据调整后将其作为本次实证样本。

为了进行对P2P风险防范机制作用效果的调查和研究,将搜集到数据的P2P平台分为两类,一类是正常运营,另一类是出现问题,包括跑路、提现困难、禁止发标、停业等,利用二值概率模型——Logit模型进行实证分析。

2.2 變量选择

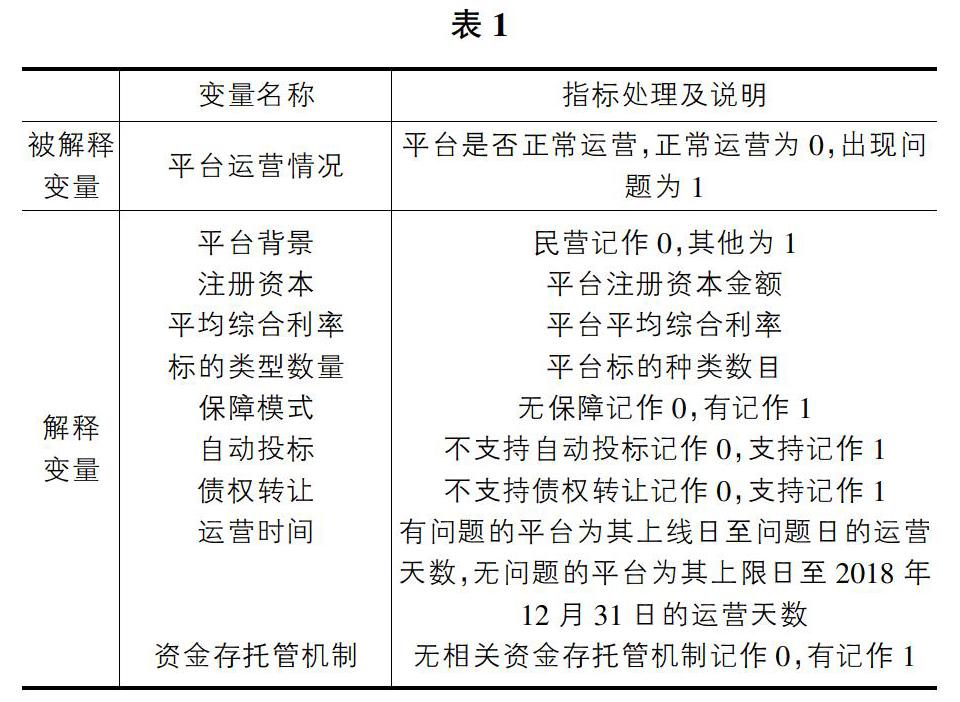

本次实证的被解释变量为平台运营情况,正常运营记作0,出现问题记作1。解释变量则为P2P平台风险特征指标,由于现有文献对P2P平台风险特征的研究较少,所以本文在研究时结合商业银行的评价体系。针对P2P行业的特征,将指标分为四个维度,分别是平台实力、标的特征、风控能力、治理水平。其中平台实力分为平台背景和注册资本,标的特征分为平台平均综合利率、标的类型数量、保障模式、自动投标、债权转让,风控能力则以运营时间长短衡量,治理水平以有无资金存托管机制显现。

2.2.1 平台实力

平台实力主要表现在平台背景和平台资本实力。平台背景主要分为民营系、风投系、国资系、银行系和上市公司系。我们将民营系记为0,其余记为1;平台的资本实力即平台的注册资本。我们认为平台实力和平台出现问题的概率成反比。

假设1:平台实力越好,平台出现问题的概率越小。

2.2.2 平台标的特征

本文用平台综合利率、标的数量类型数量、保障模式、自动投标及债权转让来反应平台标的特征。平台综合利率水平越高,也就意味着平台面临的风险就越大,所以预期平台综合利率越高,平台可能出现问题的概率越大;不同的P2P平台提供的业务类型不尽相同,标的类型数量越多的平台可能会在一定程度上起到分散风险的作用,所以初步预期平台标的类型数量越多,平台出现问题的概率越小;我国许多P2P平台为吸引投资者提供了不同的担保模式,进行风险转移,但实际上第三方担保机构的担保能力好坏均有,所以担保模式是否能够降低平台所面临的风险仍需验证;许多P2P平台推出了帮投资人快速投资及再投资的功能,及自动投标功能,该功能在一定程度上能使投资者的资金及时运用,但由于该方式资金流向的不够透明也会加大投资者所面临的风险,所以自动投标能否降低平台所面临的风险仍需验证。

假设2:平台综合利率水平越低、标的类型越多,平台出现问题的概率越小。

2.2.3 风控能力

本文使用运营时间长短来衡量平台的风控能力。P2P平台的运营面临着各种风险,一个平台的风控能力越强才能使平台稳定的经营下去。一个平台的经营时间越长,表现出其风控能力越强,风控系统越完善。因此我们认为平台经营时间越长,平台出现问题的概率越小。

假设3:平台运营时间越长。平台出现问题的概率越小。

2.2.4 平台治理水平

本文主要通过资金存托管来研究平台治理水平。资金存托管机制通过将借款人的钱存入存托管银行而非平台自身,有利于保障投资者资金,降低风险。我们认为实行资金托管机制的平台出现问题的概率更小。

假设4:平台实行资金存托管机制,平台出现问题的概率越小。

简单来说,解释变量分别为:①平台背景;②注册资本;③平台平均综合利率;④标的类型数量;⑤保障模式;⑥自动投标;⑦债权转让;⑧运营时间;⑨资金存托管机制。平台背景主要有国资系、民营系、上市公司系、风投系和银行系,其中民营系用0表示,其他用1表示。注册资本则为该公司注册资本金额。平台平均综合利率为该平台各项标的利率的平均值,以网贷之家显示的参考回报率为准。标的类型数量为各平台标的类型如房贷、车贷、中小企业贷等种类之和。保障模式主要包括自有资金担保、风险准备金、第三方担保等,无则记作0,有则1。自动投标与债权转让,都是无则记作0,有则记作1。运营时间,有问题的平台为其上线日至问题日的运营天数,无问题的平台为其上限日至2018年12月31日的运营天数。资金存托管机制,无则记作0,有则记作1。如表1所示。

2.3 变量的描述性统计

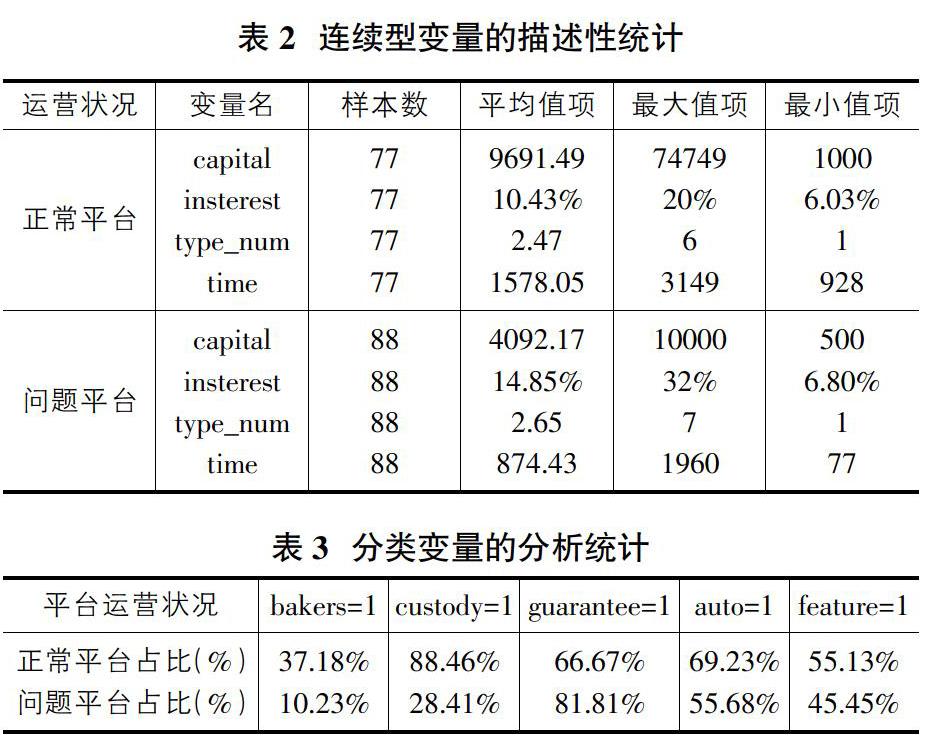

表2和表3分别给出了正常平台与问题平台连续型变量和分类变量的描述统计表。

从表2中可以看出,正常平台注册资本与问题平台的注册资本相差大,正常平台的注册资本比问题平台的平均注册资本明显要高;从综合平均综合利率来看,问题平台利率为14.85%,明显高于正常平台的10.43%。平台有较高的利率可以吸引较多的投资者进行投资,但是高利率也意味着高风险,投资收益越高,也意味着平台需要承担更大的风险;在运营时长上,正常平台的运营时长要大于问题平台的运营时长;在标的类型数量上,两类平台的差异较小。

从表3中可以看出问题平台中平台背景、资金托管、是否支持自动投标以及是否允许债券转让与正常平台有明显差异。平台背景较雄厚、有第三方资金托管的平台经营状况较好,平台的担保模式、是否支持自动投标以及是否支持自动转债相对差异较小。

2.4 Logit回归

利用EViews进行Logit向后逐步回归实证,得到的结果如表4所示。

可以从实证结果中看出,平台背景与注册资本金对P2P平台运营情况影响不大,可能因为样本数量以及选取的范围有限,或者受到经营时间的影响,所以不能证明本章节的假设1正确。同时可以看出,影响网贷平台正常运营的主要是平台平均综合利率、担保模式、运营时间和资金托管。尤其是平台平均综合利率及资金托管,二者在1%的显著水平下,对平台运营有着显著性的影响。因此本章的假设2中的利率越低,平台出现问题的概率越小能够得到验证,但是假设2中的标的类型越多,却不一定能降低平台出问题的概率,很可能是因为种类多也无法分散风险,存在明显的系统性风险。同时,自动投标和债权转让对平台是否正常运营影响不大。假设3与4也得到了实证数据的支持,运营时间更长,平台累积的经验会更多;资金存托管机制也能较好保障投资者资金的安全。

3 结论与建议

通过上述实证分析得出:对于一个网贷平台来说,并不是背景越雄厚、注册资本金越多就能经营得越好。平台平均综合利率、担保模式、运营时间和资金托管对平台的运营情况影响较为显著。在其他条件不变的情况下,平台的平均综合利率越高,平台所面临的风险越大,平台运营越不稳定,经营状况越容易出现问题;担保模式对平台运营具有一定的负面影响,其原因可能是担保平台良莠不一,出现问题的平台的担保机构并不靠谱;有第三方资金托管、运营时间越长的平台运营状况越好。

因此P2P平台应当从下述几方面来加强自身风险预警和风控防控。

①平台不应为求资金规模的快速扩张,而应允高额投资回报率,应当将给予投资者的回报控制在合理的利率报酬水平内;

②平台不能将平台担保作为一种营销手段,而应选择有质量的担保机构为投资者提供担保;

③平台应将投资者资金进行存托管、合规运用,不构建内部资金;

④完善对借款人信用评估体系,减少推广成本,加强对产品研发的投入。

另外来自政府部门的监管和投资者的理性选择也将倒逼P2P网贷行业加强自身建设。

我们相信P2P网贷行业在经历了重新洗牌之后,定会浴火重生,迎来健康有序发展的明天。

参考文献:

[1]陶帅.P2P网络借贷平台风险度量模型研究[D].哈尔滨工业大学,2019.

[2]陈群.P2P风险传导及防范机制研究[D].浙江大学,2019.

[3]赵桂芳.P2P网贷平台风险特征分析及预警研究[D].兰州财经大学,2019.

[4]阮康.P2P网络借贷平台的违约风险管理研究[D].西安理工大学,2019.

[5]宋兆磊.我国P2P网贷的风险分析和防范研究[D].山东财经大学,2018.

[6]林焰.我国P2P网贷行业风险传染与监管研究[D].华南理工大学,2018.

[7]Paul Slatterly.Square Pegs in a Round Hole:SEC Regulation of Oline Peer to Peer Lending and the CFPB Alternative [J]. Yale Journal on Regulation, 2013, 30: 233-275.

[8]EMEKTER R, TU Y, JIRASAKULDECH B, et al.Evaluating credit risk and loan performance in online peer- to- peer(p2p)lending[J]. Applied economics, 2015, 47(1):54-70.