关于商业银行不良资产转让问题的法律研究

2020-05-27

广东历维永盛律师事务所,广东 东莞 523073

近几年来,随着我国社会经济的持续发展,信贷资产质量问题得到了社会各界的关注与重视。同时,随着我国不良资产态势的逐年上升,不良资产转让问题就逐步成为当前法律研究的重点话题之一。目前,处理不良资产方法主要有三种,分别为债权转让、债转股、不良资产证券化。但由于其涉及的法律范围较广,因此加强对不良资产债权转让的理论与实务研究是十分有必要的,可以更好的指导商业银行不良资产转让活动的正常进行。

一、商业银行不良资产的概念

站在商业银行的角度来讲,不良资产就是指在非正常经营情况下,不能给银行增加利息收入,且本金收回难度较大的银行信贷资产。目前,根据风险程度的大小可以将贷款细分为五种类型:正常贷款、次级贷款、关注贷款、可疑贷款以及损失,其中,可疑贷款、次级贷款与损失贷款均可以被划分到不良贷款行列中。

二、商业银行不良资产的转让

作为商业银行处置不良资产的主要手段,不良资产的转让在我国法律上还没有给出最为明确的定义。因此,本文为了叙述的简洁性,将商业银行的不良资产转让划分成以下三种形式:第一种是将商业银行的不良资产转让给国有金融资产管理公司;第二种就是直接由国有金融资产管理公司,将不良资产转让给非金融资产管理公司的自然人与法人;第三种是由商业银行把不良资产转让给非国有金融资产管理公司或自然人。基于此,本文主要针对上述三种转让方式中所涉及到的法律问题进行客观分析与阐述。

(一)转让给国有金融资产管理公司

1.概述及其适用法律

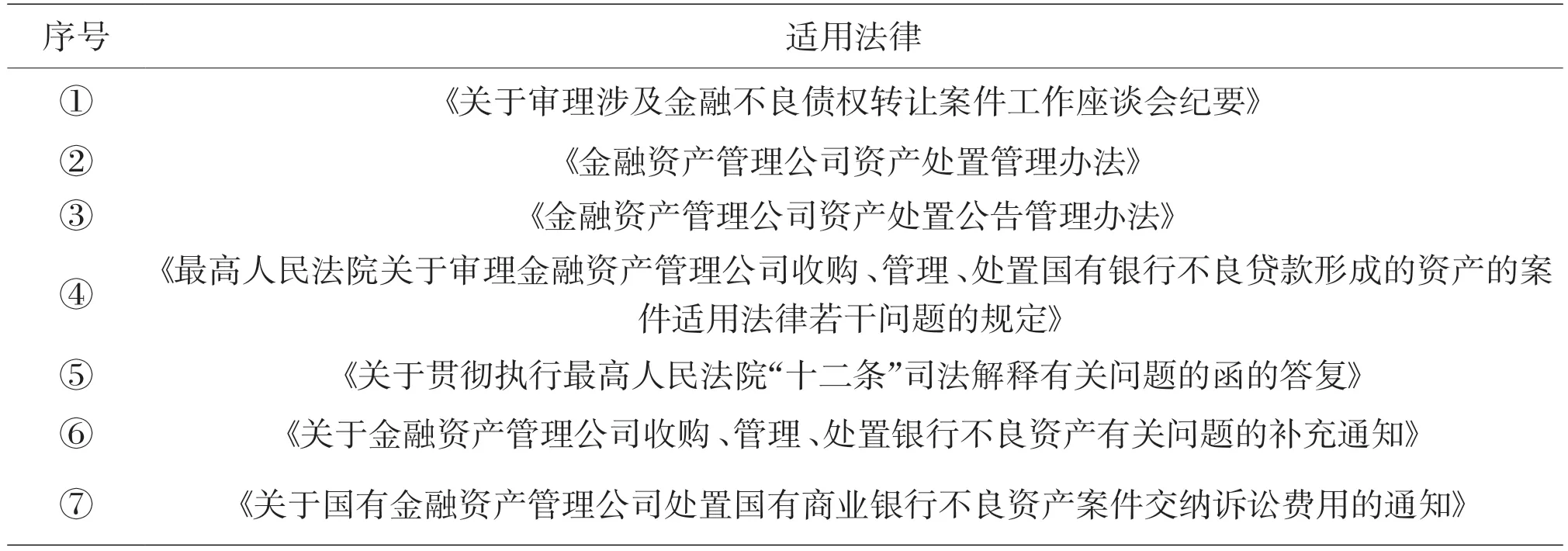

不良资产转让过程也被称为“不良贷款的剥离”。其本质是指债权的转让,由于该过程涉及到了通知债务人等相关问题,因此不良贷款的剥离与其他一般性的债权转让相比,具有一定的特殊性。具体表现如下:(1)主体特殊,不良贷款剥离的转让人只允许为商业和银行(国有性质);(2)债权范围只能是商业银行的不良资产;(3)在转让过程中,意思自治原则受限,且受多重法律的规制,缺乏一定的自由协商[1]。在这一过程中,具体所适用的法律如表1 中内容所示。

2.债权转让通知

在合同法中,第十八规定虽然明确了债权人的通知义务,但却忽略了具体的通知形式。商业银行在转让不良资产债权时,特别是在向国有金融资产管理公司转让的过程中,要严格遵循表1 ③中的相关规定,通过给债务人发送债权转让通知的形式,或者是在省级以及在国内影响力较大的报纸媒介上,将债权转让公告规范的发布出来;同时也可以发挥人民法院的职能,由人民法院认定债权人已经积极履行了自己所承担的通知义务。在这一过程中,存在的主要问题就是国家及省级报纸的影响力如何界定:具体来说可以分成两步:首先要通过发行报纸的主管机关与主办单位来对报纸的影响力进行认定;第二,可以通过报纸的发行量来对报纸的影响力进行认定。另外,该环节还可能会涉及到诉讼时效中断等一系列相关的问题。为此,在债权银行发布公告与通知后,若其内容中明确显示出具有催收债务的内容时,一旦其诉讼时效发生中断,那么中断后的时间就要依据表1 ④中的明确规定,一直追溯到金融资产管理公司受让原债权银行债权的具体时日[2]。

3.最高额抵押

站在客观的角度上来讲,最高额抵押业务中所存在的关键性问题就是转让合同本身是否有效,能否具备法律效益,得到法律的保护。但根据我国当前的整体情况来看,对于债权银行来说,大多数不良资产都已经被抵押,且绝大多数都已经涉及到最高额抵押。针对这种常见的现象,多数相关研究学者认为,我国担保法第六十一条规定中就已经明确了,最高额抵押的主合同债权是不能够被转让的,但从其本质上来讲,该条规定的内容与商业银行处置不良资产的方式是十分不符合的,甚至是互相违背的。在这种情况下,即使有关条例规定了,最高额抵押所担保的不特定债权或者是特定后原债权,其主债权由银行转让的,均可以被认定为债权转让有效。但由于该规定整体的位阶效力较低,因此在具体的审判过程中就会与相关立法发生冲突与矛盾。直到物权法出台后,其第二百零四条针对这一问题的法律进行了有效地弥补,解决了上述的法律冲突与矛盾。

(二)转让给非金融资产管理公司法人、自然人

1.概述及其适用法律

不良债权转让合同主要是通过拍卖、招标等多种途径,由我国四大资产管理公司来向他人处置企业与个人的不良金融资产,在这种情形下,就需要签署债权转让合同。此种转让形式主要适用的法律如表2 中内容所示。

表1 转让给国有金融资产管理公司的适用法律

表2 转让给非金融资产管理公司法人、自然人的适用法律

2.受让人的资格

基于该种转让方式基础上,受让人必须要具备相关的资格。根据表2 ①中的相关规定与部分内容来看,受让人坚决不能够是政法干警、公务员、国有企业债务人管理人员、金融监管机构工作人员、以及参与资产处置工作评估师、律师等,同时受让人也不可以是参与不良债权转让的金融资产管理人员、国有企业债务人等相关人员的直系亲属[3]。

(三)直接转让给非国有金融资产管理公司、自然人

1.概述

在我国现阶段,该种转让方式已经在法律上被明文禁止,同时该种转让方式也是十分罕见的,这主要是因为该种转让方式的内容已经涉及到了我国国有资产的流失。在我国温州部分地区,民间已经上演了多起民间资本管理公司收购不良资产的案例。通过对这些案例的分析可以得到如下结论,在当前社会背景下,将资本转让给非国有金融资产管理公司或者是自然人,虽然具有较大的优势,可以进一步活跃社会主义市场经济。但在传统意义下,民间参与不良资产的转让,其在交易环节中就极易发生差错。与此同时,由于该种转让方式对于成本、收益之间的关系也较为明确,因此可以有效实现不良资产价值回收最大化[4]。总的来说,让民间资本管理公司参与受让银行不良资产的处置,除了可以有效缩短银行处置不良资产的时间,简化处置环节,同时也能够在不良资产原有的处置渠道上进行进一步的拓宽。

2.存在问题

依据目前的情况来看,上述转让方式具体包括如下两大类问题:第一类是法律无法为该种转让方式提供保障。目前,我国的法律主要保护的是两种转让方式,一种是国有商业银行的不良资产转让,另外一种是国有资产管理公司的不良资产转让;

另外一类就是民间在处置不良资产的过程中,由于缺乏丰富的实践经验,因此就会具备较大的风险,这就需要相关部门与研究人员通过长期大量的实践去进行检验。

三、结束语

总而言之,在法律体系不断健全的新时期,商业银行要想有效处置不良资产,就要对其进行合理的转让,但由于不良资产转让的过程中涉及到了多个方面的法律问题,且在民间受让商业银行不良资产这一方面的法律存在一定的欠缺,这就要求审判法官或者是转让主体在不良资产具体的转让过程中严格遵循相关的法律规定,相关部门要尽快出台与完善相应的法律法规,以此来大大提升我国商业银行不良资产处置流程的规范性与快捷化,有效弥补法律层面现有的不足。