让“一人持多卡”无处遁形

2020-05-26陈杰

陈杰

案例背景

近年来,银行卡已成为社会大众必备的消费支付工具,其中贷记卡以其特有的优势成为各大银行发展的重点,特别是贷记卡业务中的取现业务,因其有助于提升银行利润空间而倍受重视,发卡量、发卡金额及现金透支额逐年增加,然而随之而来的是金融机构的粗放管理、过度营销及大额贷记卡的发放,导致不良透支率居高不下,制约了贷记卡业务的健康发展,加强对贷记卡业务特别是大额现金透支卡的风险防范已成当务之急。

审计过程

宁波某农商行审计部门在对A支行行长进行经济责任审计时发现,部分贷记卡存在一人持多卡的情况,因此延伸审计全行贷记卡业务,发现多组一人持多卡的情况,引发所在银行信贷资产的重大风险。

(一)初现端倪,发现疑点

审计人员在对A支行客户经理B名下的贷记卡业务进行检查时,发现不管是贷记卡业务量、授信额度还是透支额,该客户经理都在全行排名靠前,而其他贷款业务全行排名却靠后。通常情况下,作为支行客户经理名下的贷款业务及贷记卡业务基本都是同步发展,不会差距太大。该支行为农村支行,靠近山区,区域人口偏少,经济较落后,贷款及贷记卡需求量不大。针对上述情况,审计人员对客户经理B名下贷记卡业务的真实性产生疑问,通过数据汇总分析发现多处疑点。一是发卡时间集中,主要集中在2014年8月至2014年10月,共发放贷记卡243张;二是贷记卡额度高,243张贷记卡中,额度为5万元及以上的210张,占86%;三是办卡人员户籍集中,持卡人户籍主要集中在A县城和B县城,而非A支行所在区域;四是全额现金透支比例高,从透支情况看,210张5万元及以上的贷记卡每月基本全额取现透支;五是贷记卡集中办理,但持卡人所在单位却不集中,而是涉及各个行业,并未显现批量办理情况;六是持卡人年龄集中在45岁至50岁,而正常情况下该年龄段对贷记卡的需求不高,且对贷记卡取现需要的每天万分之五的利息敬而远之。

根据上述疑点,审计人员初步判断上述210张贷记卡可能为中介卡,且存在非本人使用情况。

(二)抽样分析,确定问题

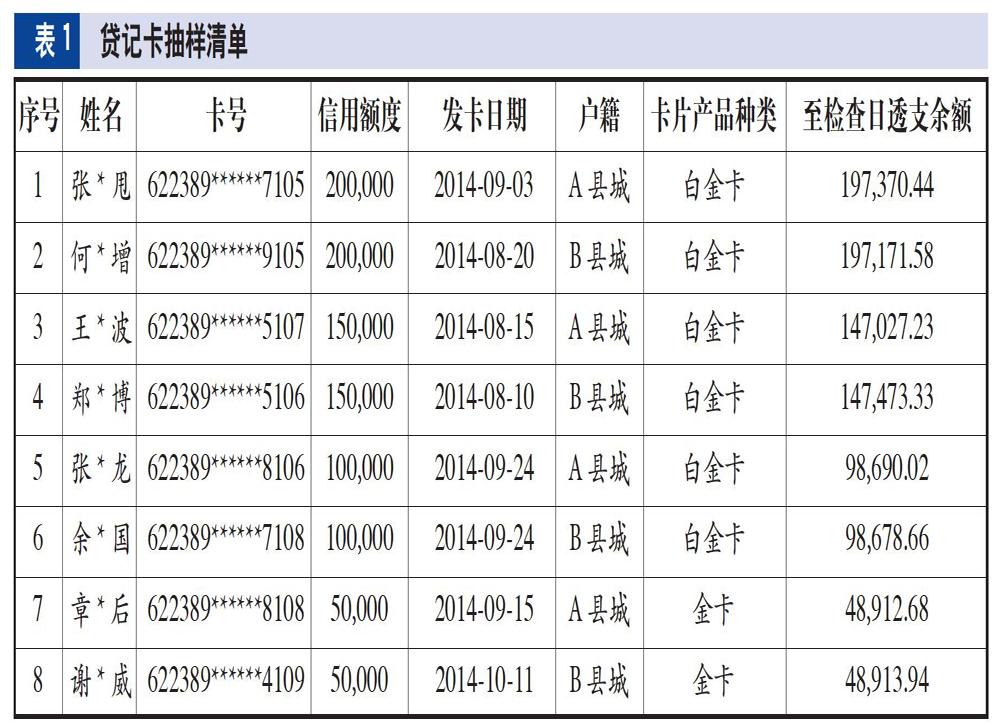

审计人员为验证上述疑点情况,决定对210张贷记卡进行抽样分析。根据贷记卡额度及持卡人户籍地址,抽取8张贷记卡进行详细分析,抽样清单见表1。

抽样后,审计人员还通过数据仓库对上述8张卡的资金流水进行了分析。以张*甩为例,具体检查过程及结果如下:

1.基本情况。卡额度为20万元,发卡日期为2014年9月3日,持卡人户籍为A县城,至检查日透支余额19.73万元。

2.检查方法A及发现的问题。通过数据仓库,导出卡号622389******7105的交易流水(2014年9月至审计日),发现以下问题:(1)每月还款日(4日)都由同一人(徐*英)从其卡号622389*****7100通过ATM转账汇入归还,金额共4笔,每笔49,999元。同时,每笔转入后通过ATM转到账号622389******0106,户名为李*伟。(2)每月还款日(4日)由同一人张*璐通过他行账户(622316******1577)转账汇入3500元,用于归还每月产生的利息。(3)经查,徐*英(卡号622389*****7100)及李*伟(卡号622389******0106)均为客户经理A名下贷记卡客户,在上述210张贷记卡范围内,额度均为20万元。(4)通过对徐*英及李*伟贷记卡每月交易流水的查证,发现存在与上述相同的情况。分析资金流水发现,从最早的资金来源张*璐开始,通过ATM转账循环周转的贷记卡共42张,额度合计355万元。

3.检查方法B及发现的问题。通过贷记卡系统查看张*甩的贷记卡申请资料,发现以下问题:(1)上述42张贷记卡的申请日期为同一天(2014年8月15日)。(2)42张贷记卡的持有人户籍均为A县城,行业涉及装修、制造业、餐饮等,为非批量业务。(3)查看影像资料发现,持卡人签字办理时,均由一名非银行工作人员指导签字(后经证实为张*璐)。

4.检查结果。将上述查证情况反馈给支行负责人后,该支行经过内部自查、对涉及贷记卡客户的电话查证及与客户经理谈话,确定上述42张卡存在循环周转且资金实为同一人张*璐使用的情况。后经调查了解到,张*璐为信用卡中介,偶然机会与客户经理认识,得知客户经理业务完成情况较差,急于完成业务指标,张*璐便通过自身资源将上述客户介绍给客户经理办理贷记卡,而客户实际无资金需求。张*璐将办出贷记卡金额的10%给予办卡人,且与办卡人签订借款协议,贷记卡由张*璐使用。客户经理为完成业务指标,在未尽职调查的情况下同意申请,最终形成“一人持多卡”的风险。

(三)建立模型,延伸审计

在发现上述问题后,审计部门建立了贷记卡查证的5个新模型,对全行贷记卡业务是否存在相同问题进行延伸审计。新模型包括:XY023多张贷记卡转入同一张某行贷记卡;XY024同一账户以转账方式归还多张某行贷记卡;XY025贷记卡还款日(取月初1日至5日)相似金额往来;XY026单月贷记卡额度5万元及以上办卡量清单;XY027贷记卡申请日为同一天。其中,模型XY026和XY027导出的数据量较大,需对模型数据进行二次分析,一般会根据时间安排进行抽样查证。

(四)问题汇总,剖析原因

审计部门通过新模型对全行贷记卡业务进行了查证,共发现9组循环周转卡且一人持多卡的情况,涉及贷记卡347张,授信额度合计3051万元,透支余额2942万元,由4个支行的6个客户经理经办。

审计发现问题

(一)员工行为管理方面

在以上案例中,客戶经理同意办理信用卡中介介绍的贷记卡,办理过程中不免与中介产生利益往来。而支行却未对客户经理与信用卡中介的密切往来给予重视,给客户经理留下了违规空间。

(二)贷记卡调查方面