电力数据在审计开发商偷逃土地增值税中的应用

2020-05-26段超黄敏杰

段超 黄敏杰

[摘要]电力数据是一类可靠性和可用性很强的数据,常用于分析经济活动的真实性。本文针对开发商通过自然人代持房产规避土地增值税的情况,介绍利用电力数据分析偷逃税的审计思路和方法。

[关键词]电力数据 土地增值税 审计

在房价不断上涨的情况下,土地增值税有利于增强国家对开发商和房地产交易市场的调控,有利于国家抑制炒买炒卖土地获取暴利的行为,同时也能增加地方财政收入。目前,土地增值税实行四级超率累进税率,税率较高导致开发商不遗余力地与税务机关“斗智斗勇”,以规避甚至偷逃土地增值税。

一、开发商通过自然人代持房产规避土地增值税

国家针对各类特殊情形出台的土地增值税税收优惠政策,往往给开发商逃避税收带来可乘之机。《财政部 国家税务总局关于调整房地产交易环节税收政策的通知》规定,对个人销售住房暂免征收土地增值税。在一些地方,即便法律规定的纳税义务人是卖方,但二手房交易环节的税费实际均由买方承担。在预期房价不断上涨的前提下,一些开发商利用该项优惠政策,在取得新房销售许可证后,先找一些自然人代持房产,待度过销售限制期后再出售,从而达到规避代持期间房产增值的土地增值税的目的。例如,A房地产开发公司出售一幢住宅楼,收入总额为2.5亿元,土地出让金、开发成本等允许扣除的项目金额合计1亿元,按“增值额×适用的税率-扣除项目金额×速算扣除系数”的简易方法计算,正常情况下,开发商须缴纳的土地增值税为(25000-10000)×50%-10000×15%=6000万元;而开发商如果在市场总价1.5亿元时,先将该幢住宅楼“卖给”代持人,待市场总价达2.5亿元时,再以二手新毛坯房的形式出售,根据“对个人销售住房暂免征收土地增值税”的规定,开发商只需缴纳土地增值税(15000-10000)×30%=1500万元,少缴土地增值税4500万元。

在审计实践中,由于代持人既可能是出借自身购房资格、仅拿少量好处费的“白手套”,也有可能是与开发商合作、收益分成的投资客,且上述行为游离在开发商主营业务之外。因此,相对于虚构成本、簽订阴阳合同等方式,除非开发商内部人士举报,否则很难从审计的角度发现此类逃税行为。

二、利用电力数据审计逃税行为

用电数据作为独立存在的第三方数据可靠性很强。开发商在房屋建设过程中,会为每户开立用电账户。由于开发商开立账户时房屋还未实现销售,或者虽然已经以期房形式销售,但由于没有业主身份证件,不能直接以业主的名义开户,因此开发商一般先以自身名义统一为每户开立账户,待房屋交接后再由业主自行将用电账户过户到自己名下。

对于真实的房产买卖行为,买房人在完成房屋产权过户后就会办理水电气过户。由于购房资格和房贷政策并不将水电气账户作为要件审查,因此对于上述逃税行为的房产买卖,代持人一般只过户房屋产权,待二次销售完毕后,水电气账户直接从开发商名下过户到业主名下。因此,从数据特征上看,这类房屋的用电账户户名均为开发商名字,且用电量在代持期内很少或几乎为0。因此,在进行数据分析时,可重点关注开发商自持(通过用电账户户名是否包含“地产”“开发”“置业”等字符进行判定)多套房产、用电账户开户时间较长(大于合理的销售期),且开户以来月均用电量很小甚至为0的记录。

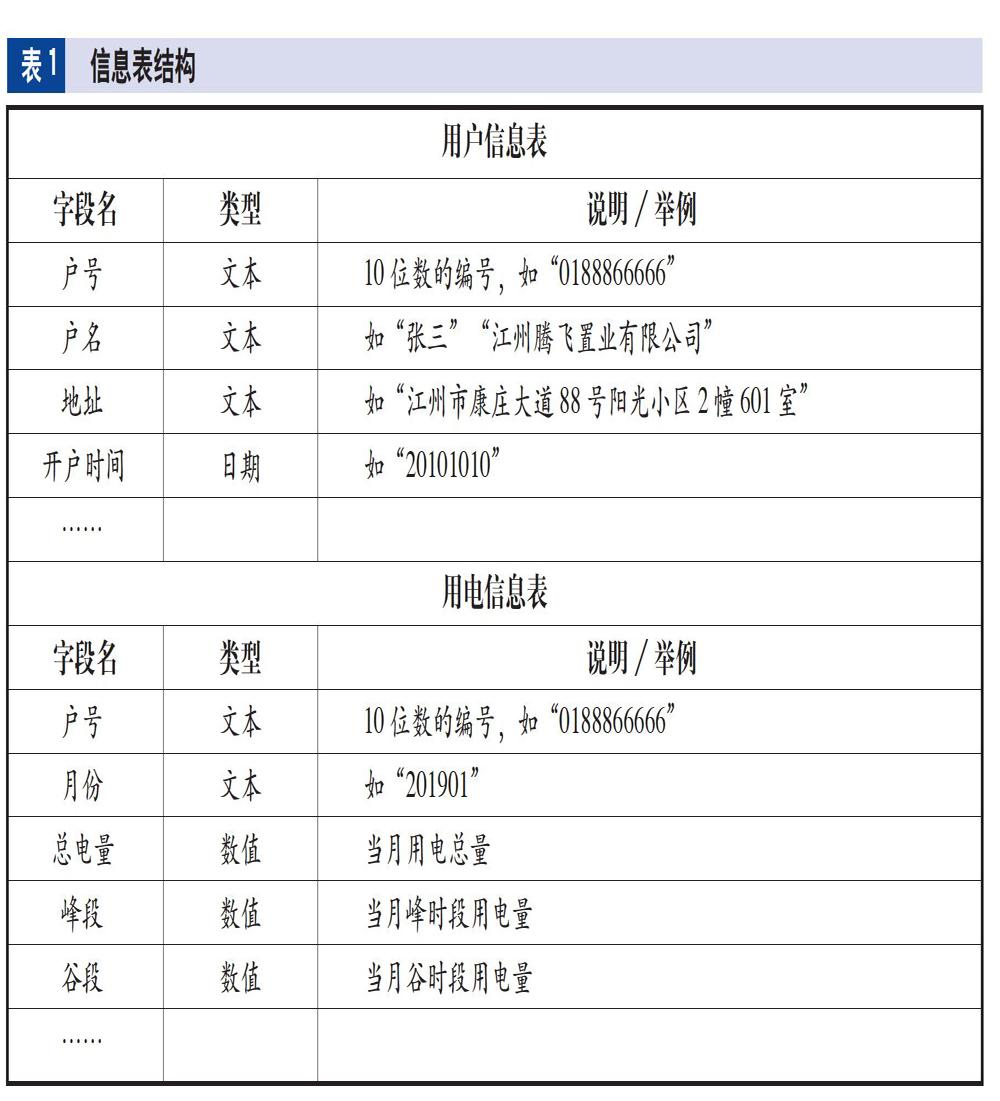

以单幢楼开发商自持房产10套以上、用电账户开户1年以上且月均用电量小于10度的疑点为例进行重点分析。其中,单幢楼可以通过对用户信息表中的地址字段进行截取判定。审计实践中,要根据实际情况调整相关参数。数据分析所用到的数据主要包括电力用户信息表和用电信息表,信息表结构如表1所示。

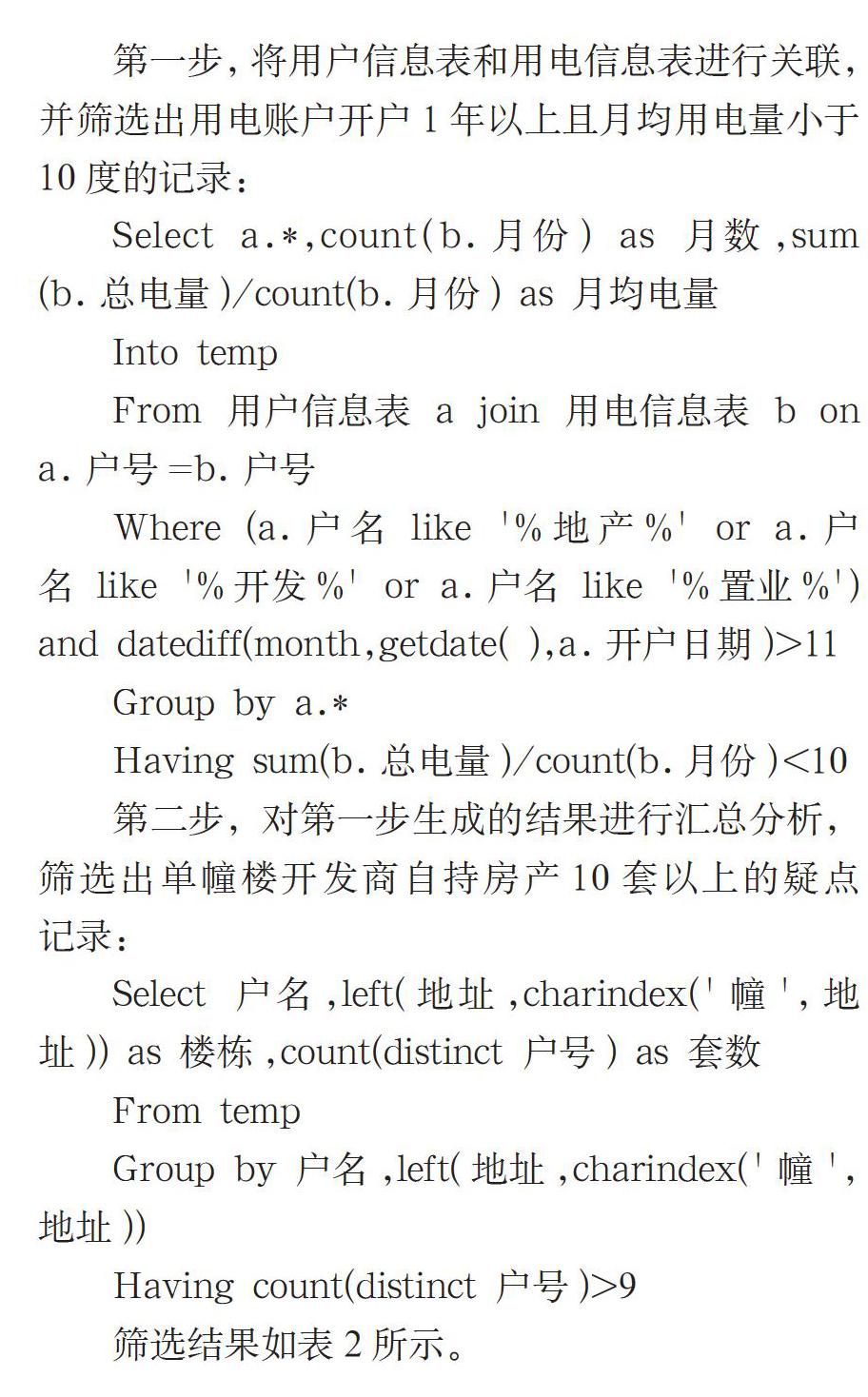

利用SQL脚本分两步生成疑点记录:

通过上述方法分析出疑点记录后,再进一步提请房产局协助提供疑点记录对应的房产登记数据,取得代持人信息,作为审计调查询问对象进行抽样核实。同时延伸审计开发商,审查与上述代持行为有关的资金流动情况,必要时延伸审查代持人和开发商股东的资金账号流水,从多个角度对数据分析的疑点进行验证,核实开发商逃避土地增值税的行为。某省审计厅在对某市长经济责任审计项目中,利用上述方法查处了多个开发商利用上述手法逃避土地增值税行为,为地方财政挽回损失数亿元。

此外,通过上述分析方法得出的疑点,对于有调控任务的城市,可以作为捂盘惜售的线索;对于有去库存任务的城市,可以作为去库存效果的线索;对于用电账户户名为保障房公司的,可以作为保障房政策落实情况的线索。实践中,审计人员可结合具体情况加以应用。

(作者单位:南京地铁集团 南京银行,邮政编码:210008,电子邮箱:duanchao@yeah.net)