高新技术企业智力资本对财务绩效影响研究

2020-05-26张凯丽孙玉忠

张凯丽 孙玉忠

摘 要:随着知识经济时代来临,知识经济时代智力资本的作用愈发显著,为探究智力资本对企业财务绩效的影响,选取2016年-2018年我国信息技术行业153家上市企业为研究样本,采用智力资本增值系数法和因子分析法分别对智力资本和财务绩效进行测度,利用多元回归探究智力资本与财务绩效间的关联性,结果显示:人力资本、结构资本及其整体对企业财务绩效有着正向作用,关系资本与财务绩效关系正向相关但并不显著。

关键词:智力资本;财务绩效;VAIC法

一、引言

随着知识经济时代的来临,企业发展不再仅仅依靠物质基础,更多的依赖以知识为主体的软实力为企业创造价值。智力资本成为提高企业经济效益和增强市场竞争的核心要素,对知识密集型企业有着更为深远的影响,而高新技术企业不同于传统行业,其主要依靠研发创造、尖端人才及高技能等为企业创造增值。因此本文以知识技术密集的信息技术业为例对智力资本人力资本、结构资本和关系资本三方面及整体运用多元回归进一步探讨高新技术企业智力资本对财务绩效的影响性。

二、研究假设

作为智力资本关键因素的人力资本,存在较强的主观能动性。积极发挥人力资本的作用,可以激发员工潜力,帮助企业完善自身,有利于企业更好地应对市场经济环境,增强竞争力,促进企业更好发展。提出假设1:人力资本与企业财务绩效存在正相关关系。

结构资本作为企业正常运作、其他要素发挥作用的基础平台,对企业智力资本发挥作用有着至关重要的意义,能够促进企业有序进展、资源合理配置、提高企业财务绩效。提出假设2:结构资本与企业财务绩效存在正相关关系。

身处复杂多变的经济环境,企业与相关利益者间长期、良好、稳定的战略合作关系,可以促进企业合作共赢,为彼此带来价值增值和效益提升。提出假设3:关系资本与企业财务绩效存在正相关关系。

根据资源基础论可知,企业各项资源间不是彼此独立存在而是相互依赖相互促进,合理有效地利用各种资源才能提升企业价值,为企业财务绩效带来积极效应。提出假设4:智力资本与企业财务绩效存在正相关关系。

三、研究内容及设计

1.样本及数据来源

本文最终选择了高新技术企业三大领域之一的信息技术业作为研究样本,基于数据披露的真实可靠性,原始数据主要来源于国泰安数据库,部分数据通过东方财富网、企业年报等手工整理获得,同时为遵循样本的完整持续性和避免数据失真带来结果误差,本文剔除了所有ST、ST*和利润连续存在负值的企业及其研究期间数据披露不全的企业,最终选取了该行业2016年-2018年153家上市企业作为研究样本。

2.智力资本计量指标

1998年,Pulic认为企业绩效受物质资本与智力资本共同作用,提出采用智力资本增值系数(VAIC)法测量企业智力资本。其测度模型VAIC=CEE+HCE+SCE+RCE=CEE+VAIP。

(1)企业价值增值:VA=PTP+PC+I

其中PTP取税前利润额;PC取支付给职工以及为职工支付的现金额;I取财务费用近似代替。

(2)物质资本增值系数:CEE=VA/CE

其中CE为企业净资产账面价值以企业总资产与无形资产的差值表示。

(3)人力资本增值系数:HCE=VA/HC

其中HC主要是企业人员创造的价值,以支付给职工以及为职工支付的现金来衡量。

(4)结构资本增值系数:SCE=VA/SC

其中SC是企业为维持自身运营管理产生的费用,以企业发生的管理费用衡量。

(5)关系资本增值系数:RCE=VA/RC

其中RC是企业与外界利益相关者为企业获取利益建立的关系网络,以企业销售费用来衡量。

(6)智力潜力增值系数:VAIP=HCE+SCE+RCE

3.财务绩效指标选取及综合确定

评价企业财务绩效时,有些学者采用单一的净资产收益率或总资产利润率等指标简单代替企业财务绩效,但一般而言,采用单个指标替代财务绩效,可能导致评价片面性,无法综合反映企业财务绩效。因此基于客观全面的考虑,本文从四项财务能力中选取16个指标采用因子分析进行降维处理最终得出综合财务绩效F。具体财务指标如下:

(1)盈利能力:总资产利润率、销售净利率、净资产收益率、每股收益;

(2)偿债能力:流动比率、速动比率、产权比率、资产负债率;

(3)营运能力:应收账款周转率、总资产周转率、流动资产周转率、存货周转率;

(4)发展能力:主营业务收入增长率、净资产增长率、总资产增长率、净利润增长率。

对上述所选取的16个财务指标通过因子分析法进行主成份提取,提取出4个主成份因子,根据各主成份中因子方差贡献率占累计方差贡献率的比重确定各自权重,依据其确定的权重与得分的乘积得出综合财务绩效指标F,具体公式如下:

4.控制變量的选取

企业绩效的变动可能受多种因素制约,为使所建模型更具说服力,选取企业规模、财务杠杆和企业年限作为控制变量。通常而言,企业规模与企业资产总额存在正向相关,同一行业,但企业规模大小不一,存在差异,因此将企业规模作为控制变量用企业总资产的对数来衡量。财务杠杆运用不当可能导致企业运营出现问题,一般我们通过企业资产负债率来观察企业财务杠杆运用情况。随着企业年限成立时间的推移,企业商誉等也会随之增强,因此将企业存续年限以研究当年年份与企业成立所属年份的差值来计量。

5.模型构建

为检验前文所提出的四个假设,建立以下两个模型进行分析:

模型一:F=α1+β1CEE+β2HCE+β3SCE+β4RCE+β5SIZE+ β6LEV+β7YEAR+ξ

模型二:F=α2+β1CEE+β2VAIP+β3SIZE+β4LEV+β5YEAR +ξ

四、實证研究过程及结果分析

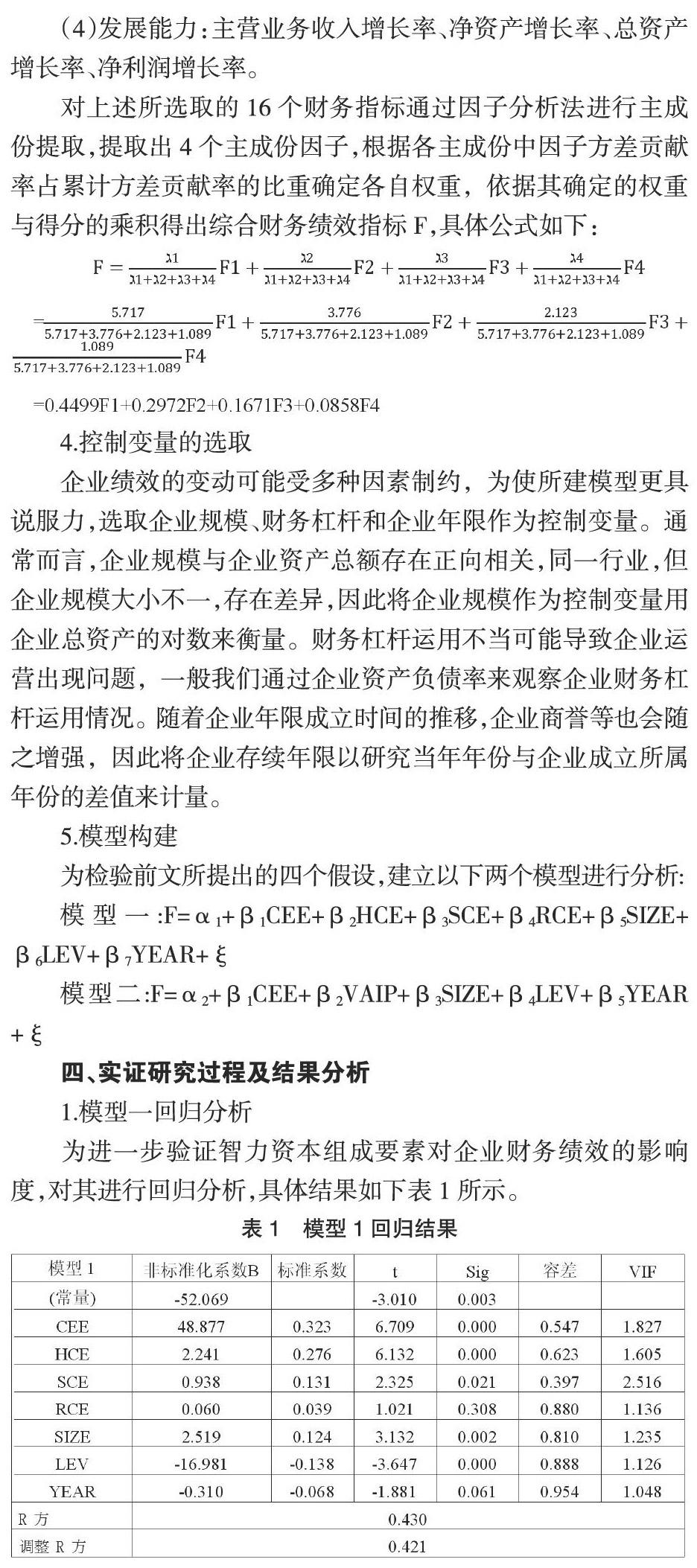

1.模型一回归分析

为进一步验证智力资本组成要素对企业财务绩效的影响度,对其进行回归分析,具体结果如下表1所示。

通过观察表1数据可以看出,模型一中调整R方为0.421,回归方程对因变量解释度较高,说明模型有效可行,而模型中容差值大于0.1,VIF也远小于10,可见模型一中不存在明显的多重共线性。同时从模型检验结果可知,物质资本、人力资本均与企业综合财务绩效在1%水平上呈现显著正相关,结构资本与综合财务绩效在95%置信区间存在显著正相关关系,关系资本与企业财务绩效存在正相关关系但并不显著,说明高新技术企业中对关系资本重视存在不足,忽视了外部关系也能为企业带来增值。前文假设1、2得到证实,假设3不完全支持。

2.模型二回归分析

任何事物并不是独立存在,而是相互依赖共同作用,智力资本各构成要素间也相互协调、相互促进,因此对智力资本整体进行回归分析,进一步检验企业智力资本对财务绩效的影响程度,具体结果见表2。

由表2结果可知,模型二中调整R方为0.347,VIF为1.252,界于0-10之间,且共线性中解释变量容差值大于0.1,充分说明该模型中不存在明显多重共线性,模型二有效可行,检验分析结果有一定说服力。其中智力资本整体对企业财务绩效有显著正向促进效果,且P值为0.000<0.01,回归结果进一步验证假设4成立。

五、研究结论与建议

人力资本、结构资本及智力资本整体均对企业财务绩效有积极的正向促进作用,关系资本与财务绩效正相关但并不显著。

从目前情况来看,即使是属于知识密集型的高新技术企业对物质资本的依赖性也略强于智力资本,可见企业对智力资本的重视度仍存在不足。所以,高新技术企业应树立良好的智力资本管理意识,加强智力资本管理,合理配置各项资本,构建完善的智力资本管理体系。(1)加强对人力资本的开发与管理。优秀人才作为人力资本中的关键要素,可以为企业创造巨大财富。而人才往往存在较大的流动性,企业在人才引进的同时,也要防止人才流失;同时还要注重加强员工的培训和树立合理的人才管理理念。(2)加强开发与管理企业结构资本。作为高新技术企业中与财务绩效关联性较强的一项资本,企业应结合企业组织、制度和文化等方面加强对企业内部结构资源的挖掘与利用。(3)重点维护客户关系资本。作为为企业带来投资回报最高的资本,企业应维护好与利益相关者之间的关系网络,注重维护老客户,努力发展新客户,不断扩充企业关系网,提高企业经济收益。

参考文献:

[1]Stewart,T.A. Brainpower:how intellectual capital is becoming America's most valuable asset[J].Fortune,1991,3(6):44-60.

[2]卢馨,黄顺.智力资本驱动企业绩效的有效性研究——基于制造业、信息技术业和房地产业的实证分析[J].会计研究,2009,02:68-74+94.

[3]Stevo Janoevi,Vladimir Denopoljac,Nick Bontis. Intellectual Capital and Financial Performance in Serbia[J].Knowledge and Process Management,2013,20(1).

[4]代明,钟宇钰.技术资本对企业财务绩效的影响——基于智力资本效率系数的实证研究[J].科技管理研究,2017,(14):180-186.