同一控制下与非同一控制下的企业合并之比较分析

2020-05-25罗萍邓欣伟

罗萍 邓欣伟

〔内容提要〕 对两类企业合并进行多方面比较,既有共性,也有本质的区别,两者会计处理方法差异较大,直接涉及合并方各项会计要素的确认和计量属性,是合并方正确编制合并会计分录关键所在。

〔关键词〕 企业合并 同一控制下 非同一控制下 公允价值

一、企业合并的概念

我国《企业会计准则第22号——企业合并》对企业合并的定义是:企业合并是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。为准确理解企业合并定义,需注意三个要点:一是单独企业。是指一个单独的法律主体,也是单独的报告主体。二是报告主体。可以是一个法律主体,也可以是一个企业集团,包括多个法律主体。三是交易或事项。交易指买卖行为;事项指非买卖行为。依据企业会计准则,企业合并可以理解为:两个或两个以上的独立的法律主体合并形成一个法律主体或者一个企业集团(包括多个法律主体)的经济行为。可见,会计准则界定的企业合并不强调法律主体的变更,两个独立的法律主体合并之后,可能改变某参与合并企业法律主体的地位,也可能法律主体地位都没有改变。

从会计角度看,企业合并应该有三种形式:一是吸收合并(A+B=A)。合并后,被合并的企业法律地位消失,与主并企业形成一个法律主体。二是新设合并(A+B=C)。合并后,所有参与合并的企业法律地位消失,共同形成一个新的法律主体。三是控股合并(A+B=A+B)。合并前后,参与合并的企业法律地位没有改变,但形成一个新的企业集团,参与合并的企业只是在合并前后形成了母子公司的关系。从会计角度看,企业合并不一定改变参与合并企业的法律地位,仅仅是形成一个报告主体。

二、企业合并的类型

1.按合并双方合并前后法律主体形式是否变化进行分类。企业合并分为吸收合并、新设合并和控股合并三类,这也是国际惯例上通常进行的企业合并分类。

2.按合并双方合并前、后最终控制方是否变化进行分类。我国《企业会计准則第22号——企业合并》对企业合并是按合并双方合并前、后最终控制方是否变化进行分类,将企业合并分为两类:一是同一控制下的企业合并。是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。这里的“控制非暂时性”,是指参与合并各方在合并前后较长时间内受同一方或多方控制的时间通常在一年以上(含一年)。二是非同一控制下的企业合并。是指参与合并的企业在合并前后不属于同一方或相同的多方最终控制。同一控制下的企业合并和非同一控制下的企业合并均包括吸收合并、新设合并和控股合并。

三、同一控制下和非同一控制下的企业合并比较

同一控制下企业合并和非同一控制下的企业合并,两者既有共同点,又有本质区别,两者的区别最终会影响合并会计分录的编制。

1.两类合并的概念比较。两类合并的概念有本质区别。同一控制下的企业合并,是指合并前后控制方未发生改变的合并,通常是集团内部企业间合并。而非同一控制下的企业合并,是指合并前后控制方发生变化的合并,通常是不同集团企业的合并。简而言之,同一控制下的企业合并,参与合并的各方在合并前后均属于相同的最终控制方;非同一控制下的企业合并,参与合并的各方在合并前与合并后分属于不同的最终控制方。

2.两类合并的实质比较。两类合并的实质有本质区别。同一控制下的企业合并,在本质上被认为是一种股东权益的联合,在会计上被认为是非交易业务进行处理。在相应的会计处理中采用账面价值进行计量,且不确认损益。非同一控制下的企业合并,在本质上是一种购买交易业务,即购买方收购被购买方净资产或控制权的交易。在相应的会计处理中遵循交易原则,以公允价值为基础计量,且确认相关的损益。

3.两类合并的合并日或购买日的确定。两类合并的合并日或购买日确定基本相同。合并日或购买日,是指被合并方或被购买方净资产或生产经营决策的控制权转移给合并方或购买方的日期。由合并实质所决定,同一控制下的企业合并,合并方实际取得对被合并方净资产或控制权的日期,称为合并日。非同一控制下企业合并购买方实际取得对被合并方净资产或控制权的日期,则既可称为合并日,也可称为购买日。可见,界定合并日或购买日的关键是控制权的转移与否。

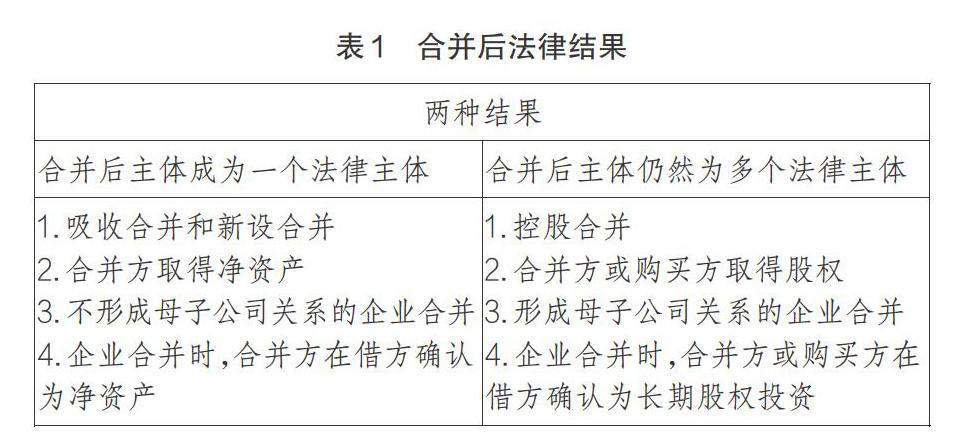

4.两类合并的合并后法律结果比较。两类合并的合并后法律结果没有区别,共同有以下两种结果:合并后主体成为一个法律主体、合并后主体仍然为多个法律主体。表1列示了两类合并的合并后法律结果。

5.两类合并的合并对价形式比较。不论同一控制下的企业合并,还是非同一控制下的企业合并,贷方涉及的会计科目基本相同。同一控制下企业合并的合并方和非同一控制下企业合并的购买方都可能以下方式合并:支付现金或非现金资产的方式合并、以承担负债的方式合并、以发行权益性证券的方式合并。所不同的是,在对支付的合并对价进行终止确认时,同一控制下企业合并应按账面价值计量,非同一控制下的企业合并则需以公允价值计量。此外,不同的合并对价形式,对被合并方的股东的影响不同。若合并方以支付现金或非现金资产作为合并对价,被合并方的股东取得现金或非现金资产后,则与合并后的企业再无关联;若合并方以承担负债作为合并对价,被合并方的股东则成为合并后企业的债权人;若合并方以发行权益性证券作为合并对价,被合并方的股东依然还是合并后企业的股东,也就是通常所说的换股合并。

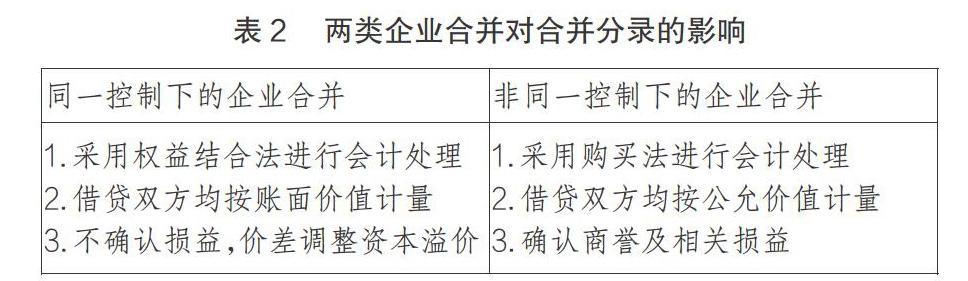

6.两类合并的合并分录比较。因为两类合并具有本质的差别,故合并方或购买方在合并日编制合并会计分录时,两者会计处理方法差异较大,包括如何确认借贷双方涉及的会计科目、各项会计科目的计量属性、涉及到的损益该如何处理等。表2分别列示了两类企业合并对合并分录的影响。

综上所述,我国《企业会计准则第22号——企业合并》将企业合并分为同一控制下的企业合并和非同一控制下的企业合并两类,仔细分析两类企业合并的相同之处和不同之处,对合并方进行会计处理具有重要的指导意义。

(作者单位:沈阳理工大学)

责任编辑:宋 爽