国际化董事会、产权性质与国际多元化战略

2020-05-25谭雪

谭雪

【摘要】 文章通过手工收集中国上市公司国际化董事会的数据,实证检验了国际化董事会对公司国际多元化战略选择的影响。研究发现,国际化董事会与国际多元化战略显著正相关,且这一影响在国有企业子样本中不显著,在非国有企业子样本中显著。进一步研究发现,国际化董事会的外籍独立董事与国际多元化战略显著负相关;外籍非独立董事与国际多元化战略显著正相关。研究还发现,国际化董事会对国际多元化战略选择的影响,在管理层权力高的子样本显著,在管理层权力低的子样本不显著。

【关键词】 国际化董事会;产权性质;国际多元化

【中图分类号】 F271 【文献标识码】 A 【文章编号】 1002-5812(2020)08-0023-05

一、引言

在董事会的诸多特征当中,由不同国家和地区的人士组成的国际化董事会日益受到关注。国际化董事会可以改善公司治理、提高决策质量,进而提升企业的经营绩效和企业价值。国际化董事会的外籍董事对其来源地的市场需求和市场状况较为熟悉,能为董事会提供增量的决策信息,有助于降低国际多元化战略实施过程中面临的信息不对称问题,并且有助于公司防范和应对海外市场的政治风险和经济风险,因此国际化董事会更有可能选择国际多元化战略。一方面,国有企业对外籍董事的选拔和任命通常需要经过严格的考察,国有企业国际化董事会比例较低,另一方面,国有企业受政府行政干预较多,董事会发挥的战略决策作用有限;同时,国有企业更容易获得政策支持,常常处于垄断行业和垄断地位,实施国际多元化战略的动机较小。而非国有企业不仅面临着所有制偏见,还面临着市场的诸多管制和激烈的竞争,非国有企业的董事会积极开拓海外市场的动机更强。因此,不同的产权性质会影响国际化董事会的战略选择。为此,本文手工收集了中国上市公司2004—2014年的国际化董事会数据,实证检验了国际化董事会对公司国际多元化战略选择的影响。研究发现,国际化董事会与国际多元化战略显著正相关。考虑产权性质的影响后发现,国际化董事会对国际多元化战略的影响仅在非国有企业子样本中显著正相关,在国有企业子样本中正相关不显著。进一步区分国际化董事会的外籍独立董事和外籍非独立董事,研究发现外籍独立董事和外籍非独立董事在公司国际多元化战略选择方面具有非对称性影响:具体来说,外籍独立董事与国际多元化战略显著负相关;外籍非独立董事与国际多元化战略显著正相关。研究还发现,国际化董事会对国际多元化战略选择的影响在管理层权力高的子样本中显著,在管理层权力低的子样本中不显著。

本文贡献在于:第一,国际化董事会日益受到关注,但是现有研究没有分析国际化董事会对公司战略决策的影响。本文研究了国际化董事会对国际多元化战略的影响,丰富了国际化董事会的相关研究。第二,本文关注的是董事会聘请外籍董事对国际多元化战略的影响,为国际化董事会影响公司经营决策及其经济后果提供了重要经验证据。第三,基于中国的制度背景,本文在研究国际化董事会对国际多元化战略影响的同时,考虑了不同产权性质的影响,是对现有研究的补充和完善。

二、文献回顾与假设发展

(一)国际化董事会与国际多元化战略选择

我国的改革开放政策和成功加入WTO使公司的经营环境发生了重大变化,公司的经营理念也随之发生改变。尤其是加入WTO之后,我国许多企业加快了“走出去”的步伐,国际多元化战略受到了青睐。国际多元化战略可以促使企业充分利用现有的资源,实现规模经济,拓展新的市场、获得新的资源、降低生产成本,有助于企业获取新市场的经验知识和地理优势。但是国际多元化战略可能需要企业加大生产投入或者在海外设置分支机构,会导致管理成本的增加。另外,国际多元化战略还将面临目标市场的政治风险和经济风险,使公司的经营收益波动性更高,公司的经营绩效受到影响。

国际化董事会的特征会影响国际多元化战略的选择。(1)实施国际多元化战略的公司,可以充分利用现有的资源进行生产,即使是扩大生产规模,也是在公司熟悉的领域进行扩张,边际成本相对较小,但跨国市场的开发所带来的边际收益却较高。以中国上市公司为研究对象,研究发现中国公司的行业多元化降低了公司的绩效,损害了公司的价值,实施国际多元化战略则显著增加了公司的绩效和价值。(2)国际化董事会可以提供海外市场的信息,有助于国际多元化战略的实施。国际多元化战略的成功需要对海外市场的状况有较为准确的把握,以尽可能降低国际多元化战略实施过程中面临的市场波动风险。国际化董事会的外籍董事可以提供其来源国和地区的市场信息,如目标市场的消费需求、目标市场的风俗习惯、文化传统等,这些信息有助于降低公司海外市场扩张和经营所面临的不确定性,降低了公司国际多元化的经营风险。(3)国际化董事会可以提供一定的海外市场资源。一般来说,中国上市公司聘请的外籍董事在其来源地具有一定的市场资源和人脉关系,公司可以利用外籍董事具备的资源进行海外市场的扩张,使国际多元化战略得以顺利实施。实施国际多元化战略的另一个优势是,国际化董事会的外籍董事可以在公司进行海外市场扩张的过程中,利用自身的资源和信息帮助公司充分利用海外市场的资源,以获取比较优势。据此提出以下假設:

H1:在其他条件相同的情形下,国际化董事会更可能选择国际多元化战略。

(二)国际化董事会与国际多元化战略选择:产权性质的影响

我国存在大量由各级政府控股的国有企业。一方面,国有企业在董事会人事任免方面与非国有企业存在一定差异。一般来说,国有企业董事会成员大多具有一定的行政级别,且需要经过政府的严格考察和任命。外籍董事由于从小生活在中国大陆以外的国家或地区,其成长环境和社会背景可能较为复杂,对其考察的成本相对较高,使得国有企业国际化董事会的比例低于非国有企业。根据董事会的议事规则,董事会通常采取投票的方式进行表决,较低的外籍董事比例使外籍董事在董事会发挥的作用有限。另一方面,国有企业的董事会成员和高管大多由政府任命,国有企业的经营决策不可避免地体现政府的意志,导致国有企业的国际化董事会缺乏完全的决策自主权。Song et al.(2011)发现,国有企业的国际化战略明显体现了国家的政治意图和政治利益。因此,国有企业的国际多元化战略受国际化董事会的影响相对较小。

与国有企业相比,国际化董事会在非国有企业的影响更大。一方面,非国有企业近年来成为中国企业“走出去”的主力,非国有企业的海外投资和海外并购连年增长。国际多元化战略实施的过程中存在一定的风险。聘请熟悉海外市场的外籍董事有助于减少公司面临的信息不对称,从而降低非国有企业国际化战略实施中面临的风险。另一方面,非国有企业追求利益最大化,聘请外籍董事是成本收益权衡之后的结果,非国有企业希望外籍董事能够为公司带来经济利益,因此他们也更可能倾听外籍董事的意见和建议。同时,中国企业聘请的外籍董事大多具有丰富的管理经验或者具有一定的市场资源,有助于国际多元化战略的实施。据此提出以下假设:

H2:相比于国有企业,非国有企业的国际化董事会对国际多元化战略的影响更大。

三、数据来源与研究设计

(一)数据来源与样本选择

本文研究所需的数据来源如下:(1)国际化董事会的数据来源于国泰安数据库(CSMAR)并经过手工整理;(2)国际多元化战略的数据来自万德金融数据库(WIND);(3)其他公司治理变量和财务特征变量数据来自国泰安数据库(CSMAR)和北京大学中国经济研究中心数据库(CCER)。本文研究的样本区间为2004—2014年,样本经过了如下筛选:(1)剔除金融、保险、证券行业的上市公司;(2)剔除公司治理变量和财务特征变量缺失的公司,最终得到的样本为15 805个。

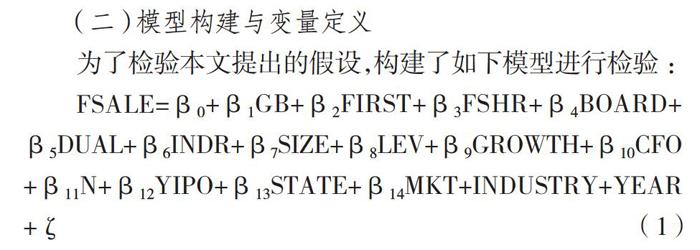

(二)模型构建与变量定义

为了检验本文提出的假设,构建了如下模型进行检验:

FSALE=β0+β1GB+β2FIRST+β3FSHR+β4BOARD+β5DUAL+β6INDR+β7SIZE+β8LEV+β9GROWTH+β10CFO+β11N+β12YIPO+β13STATE+β14MKT+INDUSTRY+YEAR+ζ (1)

在模型(1)中:

1.因變量FSALE代表国际多元化战略。国际多元化战略的度量主要有以下几种方法:(1)是否有海外收入;(2)海外收入占总收入的比重;(3)来自不同国家和地区的海外收入的熵指数。由于中国上市公司披露的海外收入来源国和地区的信息不详尽,因此本文对国际多元化战略的度量主要采用海外收入占总收入的比重(FSALE)进行度量。

2.自变量GB代表国际化董事会。国际化董事会的度量主要考虑董事会是否有外籍人士。对该变量设计了两个指标进行度量:(1)GBD表示是否为国际化董事会;(2)GBR代表董事会的国际化程度,用外籍人士占董事会人数的比重来衡量。

3.控制变量。借鉴前人的研究,在模型1中控制了可能影响国际多元化战略的其他因素:公司治理变量如第一大股东持股比例(FIRST)、境外机构或个人持股比例(FSHR)、董事会规模(BOARD)、董事长与总经理两职合一(DUAL)、独立董事比例(INDR);公司财务特征变量如公司规模(SIZE)、资产负债率(LEV)、公司成长性(GROWTH)、经营活动现金流(CFO);公司特征如公司主营业务个数(N)、是否为年轻的上市公司(YIPO),产权性质(STATE)以及公司所处市场环境(MKT)。

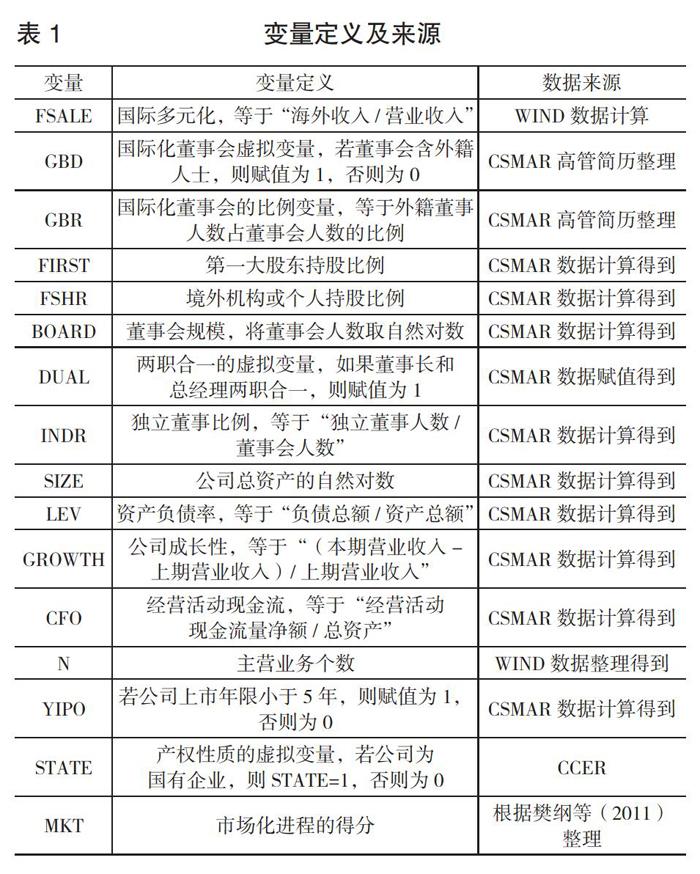

变量的定义及来源见表1。

四、实证结果和分析

(一)描述性统计

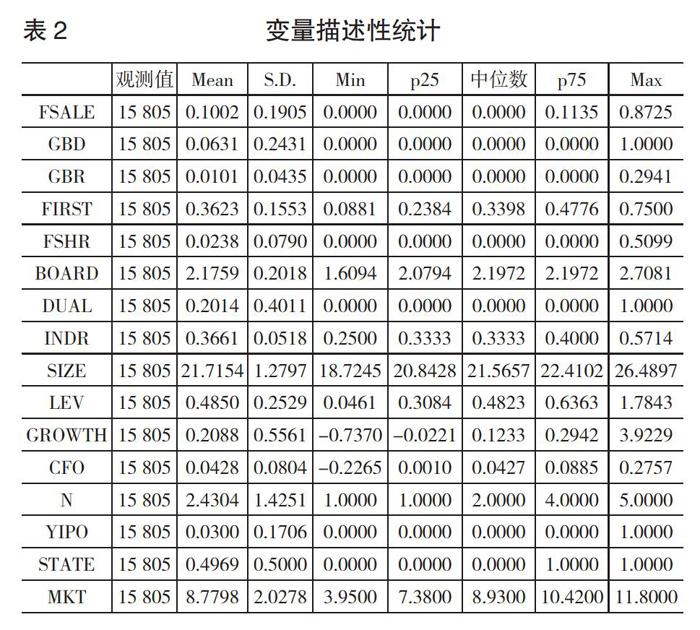

表2列示了主要变量的描述性统计结果。从描述性统计结果可以看到:

1.在因变量方面,国际多元化战略的替代变量FSALE的均值为0.1002,最小值为0,最大值为0.8725,公司国际多元化战略存在较为明显的差异。

2.在自变量方面,是否为国际化董事会(GBD)的均值为6.31%,样本中大约有6%的上市公司组建了国际化董事会;董事会国际化程度(GBR)均值仅为1.01%,尽管国际化董事会开始在中国上市公司出现,但是董事会聘请的外籍董事比例还相对较低。

3.各控制变量之间的相关系数均不高于0.5,表明回归模型的设定不存在严重的多重共线性问题(相关系数结果留存备索)。

(二)实证结果分析

1.多元回归分析。(1)国际化董事会与国际多元化战略。国际多元化战略的替代变量FSALE存在明显的截尾现象,因此对回归模型1采用Tobit回归。表3列示了国际化董事会与国际多元化战略的回归结果。是否为国际化董事会(GBD)与国际多元化战略在1%的水平上显著正相关,系数为0.0353,t值为2.86;董事会的国际化程度(GBR)与国际多元化战略的系数为0.2216,t值为3.21,也在1%水平上显著,实证结果支持了假设1。第(1)和(2)列的结果表明,国际化董事会更倾向于选择国际多元化战略。这可能是因为:董事会聘请的外籍董事可以为公司海外市场的扩张提供决策有用的信息,包括法律法规、税收、环保、民俗等方面的信息,有助于公司国际多元化战略的实施;同时,公司还可以利用外籍董事在其来源地的市场资源和社会资本,进行海外市场的开拓。

(2)国际化董事会与国际多元化战略:产权性质的影响。假设2预测了国际化董事会对国际多元化战略的影响在非国有企业更大。为了检验假设2,本文将样本按照国有和非国有进行分组检验,回归结果如表4所示。当自变量为GBD时,在非国有企业子样本中,国际化董事会与国际多元化战略在5%水平上(系数为0.0375,t值为2.24)显著正相关;在国有企业子样本中不显著。当自变量为GBR时,在非国有企业子样本中,国际化董事会与国际多元化战略在1%水平上(系数为0.2588,t值为2.95)显著正相关;在国有企业子样本中不显著。假设2也得到经验证据的支持。

为了保证研究结论的可靠性,本文进行了敏感性测试和内生性控制,研究结论依然成立。(限于篇幅,结果未予报告,留存备索)

2.进一步分析。

第一,国际化董事会与国际多元化战略选择:区分外籍独立董事和外籍非独立董事的检验。董事会聘请的外籍董事既有可能是外籍独立董事,也可能是外籍非独立董事。独立董事和非独立董事在公司治理中扮演的角色和发挥的作用不尽相同。根据我国《公司法》的有关规定,独立董事虽然参与公司的各项决策,但其主要职责是保护中小股东利益;非独立董事的主要职责是制定和执行公司的战略决策和经营决策。为了检验外籍独立董事和外籍非独立董事在公司多元化战略选择上存在不同影响,本文对这一问题进行检验。具体来说,按照董事会是否有外籍独立董事(GBD_IND)和外籍独立董事占董事会比例(GBR_IND),以及董事会是否有外籍非独立董事(GBD_NIND)和外籍非独立董事占董事会比例(GBR_NIND),分别放入回归模型1。回归结果如表5所示。

从表5可以看到,第(1)列的回归结果中,是否有外籍独立董事(GBD_IND)与国际多元化战略显著负相关;是否有外籍非独立董事(GBD_NIND)与国际多元化战略显著正相关。第(2)列的回归结果也得到了类似的结论。对国际多元化战略的正向影响主要来自外籍非独立董事。这主要是由于外籍非独立董事直接参与公司的经营管理,可以提供决策所需的信息,并且可以为国际多元化战略提供一定的资源。在国际多元化战略决策中,外籍独立董事与之显著负相关。这或许是因为按照我国《公司法》和证监会的有关规定,独立董事主要代表中小股东利益,监督公司经营和决策。国际多元化战略也可能存在一定的代理问题,可能会对股东利益和公司价值产生不利影响。外籍独立董事大多来自股东保护较好的国家和地区,他们具有良好的股东保护意识,可以通过减少国际多元化程度来降低潜在的代理风险。

第二,国际化董事会与国际多元化战略:管理层权力的影响。公司战略决策需要管理层的支持和配合。当公司的战略目标得到管理层的支持和配合,公司的战略决策和经营决策更容易得到有效执行;当公司的战略目标得不到管理层的支持和配合,公司战略受到挫折的可能性更高。因此,管理层的特征会影响公司战略的制定和实施。管理层权力越大,在公司越具有话语权,对决策的影响也就越大。为了进一步检验国际化董事会与多元化战略之间的关系,本文进一步将样本按董事长与总经理是否两职合一进行分组。表6报告了国际化董事会与国际多元化战略选择按照两职合一进行分组检验的结果。其回归结果表明,国际化董事会在两职合一的组与国际多元化显著正相关,在两职分离的组负相关,但不显著。这一回归结果表明,国际化董事会对国际多元化战略的影响,还受到管理层权力的影响。当管理层权力较高时,国际多元化战略更可能得到保障和实施;当管理层权力较低时,国际多元化战略实施的难度更大。国际多元化战略的实施有赖于管理层的支持。这一结果也表明,国际化董事会对国际多元化战略的影响受公司内部权力结构的影响。

第三,国际多元化战略对企业价值的影响。国际化董事会更可能推动公司实施国际多元化战略。随之而来的问题是,国际多元化战略会对企业价值产生怎样的影响。为检验这一问题,本文构建如下回归模型进行检验:

PERFORMANCEi,t=FSALEi,t-1+FIRST i,t-1+FSHRi,t-1+

BOARD i,t-1+SIZE i,t-1+LEVi,t-1+CFO i,t-1+STATE i,t-1+MKTi,t-1+

INDUSTRY+YEAR+ζ (2)

在模型2中,PERFORMANCE代表企业价值,该变量用市场业绩和会计业绩来度量。其中,市场业绩用公司市值MV进行衡量,市值MV经过取自然对数的处理;会计业绩用净资产收益率ROE进行衡量。公司战略对企业绩效的影响往往具有一定的滞后性,因此所有控制变量都采用滞后一期的数据。研究表明,在非国际化董事会子样本,国际多元化战略显著降低了企业的价值,而在国际化董事会子样本中,国际多元化对企业价值没有产生显著为负的影响。这一回归结果表明,国际多元化战略对企业价值的负面影响在国际化董事会子样本中降低了,国际化董事会在一定程度上产生了积极作用。

五、研究结论和研究启示

国际化董事会对公司战略决策和经营行为产生一系列的经济后果。本文从国际多元化战略选择的角度,研究了国际化董事会对公司国际多元化战略选择的影响。研究发现,国际化董事会与国际多元化戰略显著正相关。按照公司产权性质分组后发现,国际化董事会对国际多元化战略的影响在国有企业子样本中不显著,在非国有企业子样本中显著。区分了国际化董事会的外籍独立董事和外籍非独立董事后发现,外籍独立董事和外籍非独立董事在国际多元化战略方面具有非对称性影响:外籍独立董事与国际多元化战略显著负相关;外籍非独立董事与国际多元化战略显著正相关。进一步研究发现,国际化董事会对国际多元化战略选择的影响在管理层权力高的子样本显著,在管理层权力低的子样本不显著。

本文的研究结论具有一定的政策启示:

第一,国际化董事会可以在一定程度上提高公司决策质量,对于意欲海外发展的部分中国企业来说,可以通过在董事会引进外籍人士,组建国际化董事会来完善公司治理和提升公司业绩。

第二,国际化董事会的外籍独立董事和外籍非独立董事在公司经营决策和公司治理中扮演不同角色,公司在引进外籍人士时,可以根据实际的需求决定聘请何种类型的外籍董事。

第三,国际化董事会作用的发挥受公司产权性质和权力结构的影响。公司要创造良好的环境以便于国际化董事会治理和咨询作用的发挥。

【主要参考文献】

[1] Giannetti M,Liao G M,Yu X Y. The brain gain of corporate boards: evidence from China [J].The Journal of Finance,2015,70(4).

[2] 薛有志,周杰.产品多元化、国际化与公司绩效——来自中国制造业上市公司的经验证据[J].南开管理评论, 2007,10(3).

[3] 邓新明.我国民营企业政治关联、多元化战略与公司绩效[J].南开管理评论,2011,14(4).