国企民营化改制会影响企业创新吗?

2020-05-25熊家财唐丹云

熊家财 唐丹云

摘 要:本文使用2002年至2016年间A股非金融类国有上市公司数据,并结合渐进双重差分模型(Generalized DID),从创新能力视角考察国企民营化改制的影响及其作用机制。研究发现,相比于一直保持国有性质的企业,进行民營化改制的国企具有更低的研发投入和更少的专利申请,表明国企民营化改制降低了企业的创新水平。进一步分析发现,国企民营化改制通过降低企业获得的政府研发补贴以及强化经理人短视效应两个机制影响企业创新。本文研究对于全面理解国企民营化改制的运营效率,以及政府如何推进混合所有制改革具有重要的理论和现实意义。

关键词:民营化改制;企业创新;政府补贴;短视效应;渐进DID

一、引 言

国企改革是我国经济体制改革的中心环节,混合所有制改革已成为国企改革的重要突破口。2002年底,党的“十六大”明确指出,“要深化国有企业改革、进一步探索公有制的多种有效实现形式;除极少数必须由国家独资经营的企业外,积极推行股份制,发展混合所有制经济”。此后国企改革以推行股份制、发展混合所有制经济为主要内容。2013年党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》指出,“积极发展国有资本、集体资本、非公有资本等交叉持股、相互融合的混合所有制经济”,并认可其为社会主义初级阶段基本经济制度的重要实现形式。国资委研究中心于2018年4月21日发布《2018中国国企国资改革发展报告》指出:“2018年中央企业将按照分层分类的原则继续推进混合所有制改革、探索集团公司层面的混合所有制改革。”国有企业改革是中央实施做强做大国有企业方针的重大战略步骤,因此,厘清改革成效对于进一步深化混合所有制改革、发展壮大国有经济具有重要意义。

作为混合所有制改革形式之一的“国企民营化”受到了理论界和实务界的广泛关注。关于国企民营化改制对企业绩效的影响,学术界存在两种观点:一种观点认为国有股权的存在为政府干预提供了途径,这使得企业承担了过多的政策性负担,并产生了复杂的委托代理关系,因此,国有企业民营化有助于提升企业绩效(Shleifer和Vishny,1994;Megginson和Netter,2001;Chen et al.,2018;余明桂等,2013);另一种观点认为民营化无法解决两权分离所带来的激励不相容、信息不对称以及预算软约束问题(Lin et al.,1998),甚至可能造成更严重的国有资产流失(白云霞、吴联生,2008)。因此,关于民营化究竟如何影响企业表现,现有研究仍未给出一致结论。

党的“十八大”提出实施创新驱动发展战略,强调科技创新是提高社会生产力和综合国力的战略支撑,必须摆在国家发展全局的核心位置。鉴于企业是科技创新的主体以及科技成果转化的主力军,企业的科技创新能力直接关系到创新驱动发展战略的实施成效,因此,如何引导激励企业从事研发活动、增强自主创新能力是转变经济增长方式、落实创新驱动发展战略的关键所在。基于此,从创新能力视角分析国企民营化的影响具有重要的理论与实践意义。

要分析国企民营化改制对企业创新能力的影响,关键是其与创新过程不存在互为因果关系。如果民营化的起因是国家认为企业创新能力低下,进而通过发起民营化改制以促进创新,那么,本文识别策略将面临内生性问题。中国的政治经济史缓解了这种担忧。国企混合所有制改革是2002年正式提出的国企改革方向,这一政策的推动导致了大规模的民营化浪潮,这些改革的首要目标是提高中国庞大的国有部门的效率,并将中国从中央计划经济转变为以市场为导向的经济(Gan,2009;Fang et al.,2017)。相比之下,创新直到2016年才成为政策关注的焦点,如2016年颁布的《十三五规划纲要》指出“我国需要转换发展动能,实现从要素驱动转向创新驱动”。因此,我们认为国企民营化改制为本文研究提供了天然的实验组(经历改制的国企)和控制组(未经历改制的国企)。鉴于此,本文基于我国国企民营化改制实施的政策事件,采用渐进性双重差分模型(Generalized DID),系统考察国企民营化改制对企业创新的影响及其作用机制。

本文可能的贡献有以下两方面。第一,从企业创新视角研究民营化的后果,有助于厘清民营化的争议。关于民营化是否能够提升企业效率存在两种对立观点,本文从研发创新视角进行分析,发现民营化改制的企业表现出更低的研发创新能力。相比于相同主题的其他研究(Tan et al.,2015;钟昀珈等,2016;王业雯、陈林,2017;余明桂等,2019),本文从创新投入和创新产出两个角度衡量企业创新,并使用渐进双重差分模型(Generalized DID)进行分析,研究结果更为全面和稳健。第二,本文从政府补贴、产权保护以及经理人短视等视角,分析民营化改制作用机制,发现民营化改制降低了企业可获得的政府研发补贴、强化经理人短视效应,进而抑制了企业创新能力。上述作用机制分析有助于更好地厘清国企民营化改制取得成功的必要条件。

本文结构如下:第二部分回顾文献并提出研究假设,第三部分阐述研究设计,包括样本选择、数据来源、模型设定和变量测度,第四部分提供实证结果,第五部分进一步考察国企民营化改制影响企业创新的作用机制,最后是研究结论与政策启示。

二、文献回顾与研究假设

(一)文献回顾

国企民营化是指政府将其控制的国有企业或国企资产出售给个人或民营经济主体的行为(Megginson and Netter,2001)。上世纪80年代以来,许多国家推行了国有企业民营化政策,学术界对民营化的后果进行了广泛研究。

多数研究认为国有股权的存在为政府干预提供了途径,这使得企业承担了过多的政策性负担并产生了复杂的委托代理关系,因此,国有企业民营化有助于提升企业绩效(Shleifer和Vishny,1994;Megginson和Netter,2001;Chen et al.,2018;余明桂等,2013)。Megginson和Netter(2001)通过对1990年-1996年间28个国家85次民营化事件的分析,发现企业在民营化改制之后,其经营效率、生产率、负债率均得到大幅改善,民营化后三年的净利润提高了两倍。Sun和Tong(2003)研究了1994年-1998年间我国634家民营化的企业,发现民营化之后企业的盈利能力、销售收入以及员工生产效率均显著提升。刘小玄(2004)使用我国2001年工业普查数据进行分析,证实了民营化或股份化有助于提高企业绩效。王甄、胡军(2016)使用2003年-2011年A股发生实际控制人变更的公司进行研究,发现国有企业民营化有助于提高企业绩效。

另一部分文献则认为民营化无法解决两权分离所带来的激励不相容、信息不对称以及预算软约束问题(Lin et al.,1998),甚至可能造成更严重的国有资产流失(白云霞、吴联生,2008)。Black et al.(2000)認为俄罗斯的民营化历程本质上是失败的,原因在于金融市场不发达、破产程序和法律法规不完善以及公司治理制度的缺失。张俊喜、张华(2004)认为民营企业效率高的根源在于其具有更优的公司治理结构。李远勤、张祥建(2008)的研究结果表明,国有企业民营化改革后的盈利能力(总资产收益率、净资产收益率和销售利润率)整体上是下降的。Boubakri et al.(2018)使用东亚国家数据进行研究,发现相比于非政府控制公司,政府控股公司具有更高的市场价值。由此可知,关于国企民营化与企业业绩的研究并未得到一致结论。

相关文献进一步从企业创新鉴于本文主要从企业创新视角研究民营化的经济后果,因此,未对企业创新的相关文献进行综述。He和Tian(2018)从企业层面(如风险投资、公司治理、股票流动性等)、市场特征(如产品市场竞争、银行体系等)以及制度环境方面(如法律制度、金融市场发展等)全面地回顾了企业创新的影响因素,有兴趣的读者可进一步阅读该文。等视角,分析民营化影响企业价值的具体途径。如Tan et al(2015)、王业雯、陈林(2017)以及孙文娜、苏跃辉(2017)等发现国企民营化改制促进企业创新;然而,钟昀珈等(2016)、翟胜宝等(2017)、余明桂等(2019)却发现国企民营化改制抑制企业创新。本文认为已有研究出现上述分歧主要源于以下三个方面:(1)样本选取:孙文娜、苏跃辉(2017)以及余明桂等(2019)分别使用中国工业企业数据库制造业企业2000年-2007年、2005年-2011年的微观面板数据进行研究;王业雯、陈林(2017)使用中国工业企业数据库1999年-2007年数据进行研究,但是,基于某一行业或某一类企业数据所得出结果的普遍性仍有待商榷。(2)研发创新度量:钟昀珈等(2016)使用企业专利数量度量企业的创新产出,王业雯、陈林(2017)使用研发投入的对数衡量创新投入,但更为全面和稳健的做法是从创新投入和创新产出两个维度度量企业创新能力。(3)作用机制分析:已有文献考察国企民营化改制对企业创新的影响时,较少分析其具体作用机制(仅有 Tan et al.,2015;钟昀珈等,2016;余明桂等,2019),本文认为考察国企民营化改制的作用机制有助于更好地厘清国企民营化改制的真正效果。由此可知,我们有必要正确地选取样本、全面地度量创新,同时,选择科学的研究方法校正计量模型中可能存在的样本自选择以及内生性问题,保证研究结果具有较高的可靠性。

(二)研究假设

现有研究认为政府对国有企业的干预导致企业承担大量政策性负担,诸如增加就业、维持社会稳定等,这导致国有企业的风险承担和创新激励较小。国企民营化改制后,企业面临的政府干预减少,企业更可能建立完善的公司治理结构以缓解代理问题,此时,企业的创新能力较强。

首先,民营化有助于降低政府干预。Shleifer和Vishny(1994)、Lin et al.(1998)认为追求自身政治目标的政治家会通过干预国有企业以获取更多选票,如让国有企业增加就业、维持社会稳定等。曾庆生、陈信元(2006)发现相比于非国有企业,国有企业雇佣了更多员工。技术创新具有高风险、高不确定性、轻资产等特点,企业一旦遭遇创新失败很可能导致业绩滑坡、财务困境、裁撤雇员等局面,因此,追求社会稳定和经济增长的政府会干预国有企业高风险的创新性投资项目选择(Boubakri et al.,2013)。企业民营化后,国有股权比例下降,此时,政府的干预成本较高,这将减少政府或官员为实现政治目标而干预企业的行为(Boycko et al.,1996;余明桂等,2013)。因此,国有企业民营化之后,企业承担的政策性负担较小,企业将基于价值最大化标准选择投资项目,此时,他们更有可能积极承担风险高、盈利性高的研发创新机会。

其次,民营化有助于清晰产权、完善公司治理。国有企业的产权归全体国民所有,但实际上任何公民都没有动力和能力去监督管理者。因此,过长的委托代理链条以及由此带来的“所有者缺位”导致国有企业存在严重的代理问题(李寿喜,2007)。因此,在缺乏有效的监督和激励机制时,国有企业经理人将追求安逸生活、提高职业声誉或攫取私人收益,此时,他们将选择低风险、稳健的投资策略,更少地承担创新性投资(John et al.,2008)。国企民营化改制后,民营经济主体或个人将获得企业所有权,他们将通过更换经理人、选聘更为称职的经理人担任高管,同时,追求经济利益最大的非国有大股东也更可能建立有效的监督和激励机制(余明桂等,2013)。此时,管理者的开拓意识更强,更可能积极承担研发创新活动,进而最大化企业价值和股东财富。根据上述分析,本文提出以下假设1A:

假设1A:其他条件不变的情况下,国有企业民营化改制之后,其研发创新水平显著提升。

Scherer(1999)认为阻碍发展中国家技术创新的因素有三点:一是研发资金的压力;二是缺少创新激励;三是缺少有意愿且有能力利用科技进步带来发展机会的商界企业家。国企民营化改制后,企业的资源可得性和产权保护水平下降,这将抑制企业创新水平。首先,民营化降低了企业资源的可得性。一般而言,企业研发创新通常发源于产品概念,然后,进行产品原型开发与试验、试生产,经历市场检验后才进入规模生产与销售,研发创新活动的周期长、投资大、风险高等特征导致企业较难通过市场方式为创新项目融资(Kerr和Nanda,2015)。国有企业的工作更为稳定,可吸引到更多优秀人才;同时,国有企业与政府、国有银行保持更为密切关系,能够稳定地获得融资、技术以及财政补贴等资源,因此,国家所有权有利于研发和创新(Cao et al.,2018;余明桂等,2019)。相反,国企民营化改制后,上述优势将不复存在,企业无法像改制前一样稳定地获取财政补贴等各种创新所需资源,这将抑制企业的研发投入和创新产出。

其次是产权保护机制。相比于固定资产,技术创新等无形资产更容易被员工带走,并被竞争对手获得、仿制,导致研发成果的商业价值下降(Claessens和Laeven,2003;Kerr和Nanda,2015)。一旦企业所在国家或地区的产权保护水平低下,将进一步激励相关组织与个人窃取、侵占他人创新成果的机会主义行为,进而降低企业开展技术创新的预期收益,并抑制企业的创新积极性。与发达国家相比,我国制度环境较差,法律和司法体系还不健全,产权保护相对落后(Allen et al.,2005)。面临产权纠纷或经济纠纷时,国有企业可以利用其与政府或官员的良好关系,寻求更多的司法支持,这有助于提升企业创新的积极性。当国有企业民营化改制后,企业更可能遭受政府、官员、相关企业与个人的产权侵占,这将抑制企业的创新积极性。

再次是经理人短视效应。激励创新的经济学和心理学文献表明,标准的绩效薪酬激励计划对激励员工在日常工作中付出更大努力有积极作用,但它可能会削弱员工在创新性和探索性工作中的表现(Ederer和Manso,2013)。激励创新的薪酬方案必须表现出对失败的容忍,这意味着绩效敏感度更低的薪酬方案在某种程度上可以更好地激励创新(Manso,2011)。此外,我国研发支出费用化会计处理《企业会计准则第6号—无形资产》规定:对于研究阶段的支出全部于发生时计入当期损益;对于开发阶段的支出,要同时满足5个条件才能资本化确认为无形资产。对企业当期业绩的负面影响较大(余明桂等,2016),因此,风险规避型高管往往对研发创新持保守态度。鉴于国有企业具有企业性与公益性的双重特性,需要承担拉动GDP、增加就业、维持社会稳定等社会任务,企业业绩无法反映高管的真实努力程度,因此,国有企业的高管薪酬-业绩敏感性较低(陈震、凌云,2013),这有助于缓解国企高管的短视程度。相反,国企民营化改制后,高管因为业绩下滑被迫离职的可能性提高,此时企业高管更加注重短期绩效而非社会责任或长期绩效,因此,对研发创新持保守态度。根据上述分析,本文提出以下假设1B:

假设1B:其他条件不变的情况下,国有企业民营化改制之后,其研发创新水平显著下降。

三、研究设计

(一)样本选择与数据来源

本文选取2002年-2016年间在沪深交易所上市的A股非金融类国有上市公司为原始样本。鉴于企业可能将创新活动转移至子公司或关联公司进行(余明桂等,2016),因此,必须综合考虑上市公司本身及其子公司、联营公司、合营公司的专利申请。所以,本文首先手工整理建立上市公司的公司树,然后,通过网络爬虫(Web Spider)在佰腾科技网(www.baiten.cn)收集公司树中所有公司专利数据;同时,根据国家知识产权局的专利数据,对样本内所有公司的专利数据进行核实和补遗,在此基础上,建立起本文的专利数据库。此外,从万德资讯(Wind)提取上市公司研发支出数据,从深圳国泰安公司开发的CSMAR数据库提取公司财务数据,从CCER数据库中提取公司治理数据。为控制极端值的影响,我们对资产负债率和托宾Q按照5%的标准进行Winsorize处理,其他连续变量按照1%的标准进行Winsorize处理。

(二)计量模型与变量选取

作为政策评估的常用方法,双重差分方法(Differenceindifference,DID)目前已在国内外得到广泛使用(Fang et al.,2017;余明桂等,2016)。DID方法通过比较处理组和控制组在政策冲击前后的相对距离,来排除不可观测因素和时间趋势的干扰,进而分离出外生政策冲击的净效应。某些情况下,政策实施采取“试点先行、逐步扩容”模型,导致研究对象的“处理”时间存在先后差异,这构成了一种渐进性双重差分模型(Generalized DID)。例如,Beck et al.(2010)使用渐进DID研究了美国上世纪70年代-90年代期间,不同州在不同时间放松银行管制对居民收入不平等的影响。Acharya et al.(2014)使用美国不同州逐步推行“不当解雇法”的特征,使用渐进DID分析了勞动保护对企业创新的影响。

鉴于国企民营化改制是分批分次,因此,本文参考Beck et al.(2010)、Acharya et al.(2014),设置如下渐进性双重差分模型(Generalized DID)检验国有企业民营化改制对企业创新的影响:

β1反映了民营化改制对企业创新的影响,如果β1显著大于(小于)0,表明国企民营化改制促进(抑制)企业创新。

1.企业创新

借鉴已有文章(Acharya et al.,2014;Cao et al.,2018;余明桂,2016),本文从创新投入和创新产出两个角度衡量企业创新。鉴于研发费用是最重要的创新投入,因此,本文以R&D 投入作为创新投入的度量指标,参考温军、冯根福(2012),本文使用研发投入与销售额之比,度量企业的R&D投入密度(rd_ratio)。

同时,本文使用发明专利申请量衡量企业创新产出。根据《中华人民共和国专利法》(2008年),专利可以被划分为发明专利、实用新型专利和外观设计专利3种。发明专利主要指对产品、方法或者其改进所提出的新技术方案;实用新型专利是指对产品的形状、构造或者其结合所提出的新技术方案;外观设计专利是指对产品的形状、图案或者其结合以及色彩与形状、图案的结合所做出的富有美感并适于工业应用的新设计。由此可知,发明专利的科技含量高、获取难度最大,能够较好地代表企业的创新能力。基于此,本文使用发明专利申请总量加1的自然对数(LNAPPLY)衡量企业创新产出。此外,发明专利授权数和发明专利国际分类号数量可以较好地衡量企业创新质量(Tong et al.,2018),因此,本文也分别使用已授权的发明专利数量加1的自然对数(LNGRANT)以及发明专利国际分类号数量加1的自然对数(LNIPC)衡量企业创新产出质量。

2. 国企民营化改制

如果企业在样本期内实施了国企民营化改制(企业性质从国有变成非国有),我们将其定义为“处理组”,虚拟变量Transform取值为1;如果企业在这一时期内一直保持国有性质,我们将其定义为“对照组”,Transform取值为0。After是国企民营化改制前后时段虚拟变量,国企民营化改制之前取值为0,国企民营化改制后取值为1。交互项Transform × After是DID变量。

3. 控制变量

参考Acharya et al.(2014)以及余明桂等(2016),本文还设置了一组可能影响企业创新的公司层面变量:公司固定资产密度(PPE)、公司规模(SIZE)、固定资产投资(INV)、总资产收益率(ROA)、财务杠杆(LEV)、公司年龄(AGE)、机构投资者持股比例(IO)、托宾Q(Q)、行业虚拟变量(Industry)以及年度虚拟变量(Year)。表1 提供了变量的详细定义。

四、实证结果

(一)描述性统计

表2报告了本文主要变量的描述性统计结果。由表2结果可知,rd_ratioit+1的均值为0.023,表明企业研发投入只占营业收入的2.3%,整体研发投入水平较低。LNAPPLYit+1的均值为1.142,表明企业每年申请的发明专利大约为2.13个(exp1.142-1)。国企民营化虚拟变量DID的均值为0.081,表明大约为8.1%的公司-年度观测值为国企民营化企业样本。

(二)国企民营化改制的影响因素分析:生存分析

本文使用渐进DID分析的一个前提假设是国企民营化改制相对企业创新而言是外生事件,即企业创新能力高低不会影响国企民营化改制决策。国企混合所有制改革是2002年正式提出的国企改革方向,这一政策的推出导致了大规模的民营化浪潮,这项改革的首要目标是提升中国庞大的国有部门效率,并将中国从中央计划经济转变为以市场为导向的经济体制(Gan,2009;Fang et al.,2017)。相比之下,创新是2016年才成为政策关注的焦点,因此,相对创新而言,国企民营化改制是一个外生事件。

为了进一步验证民营化改制决策的外生性,参考Beck et al.(2010),本文通过生存模型具体方法的论述可参见陈强(2014)。考察企业创新是否影响国企民营化改制的概率。本文中“失效事件”是“国有企业发生民营化改制”,因此,解释变量系数反映了该变量对企业发生民营化改制的影响。若变量的回归系数显著为负,表明该变量的增大有利于降低风险率(发生民营化转制)、延长国企的生存期。我们使用企业的研发投入以及发明专利产出作为解释变量,同时加入一组控制变量,在此基础上,使用Weibull模型我们也使用Cox比例模型进行估计,结果与表3一致。估计方程。表3报告了估计结果。

由表3结果可知,无论使用rd_ratioit-1还是LNAPPLYit-1、LNGRANTit-1、LNIPCit-1衡量企业创新,其系数估计值均不显著,表明企业创新能力不会显著影响国企是否进行民营化改制,说明企业创新不是国企进行民营化改制的决定性因素。上述结论说明相对于企业创新,民营化改制是一个外生事件,样本数据适合使用渐进双重差分模型。

(三)国企民营化改革与企业创新

表4提供了2002-2016年面板数据回归模型(1)的估计结果。栏(1)、栏(2)使用研发投入衡量企业创新,栏(3)至栏(8)使用发明专利数据衡量创新。奇数列只加入国企民营化改制虚拟变量DID,偶数列进一步加入公司层面控制变量。此外,为了控制异方差的影响,本文使用公司层面聚类调整(cluster)的标准误。

由表4栏(1)、栏(2)结果可知,使用rd_ratio衡量企业创新时,在不加入公司层面控制变量时,DID的回归系数不显著,进一步加入公司层面基本特征变量后,DID的回归系数在5%的水平上显著为负,这表明国企民营化改制显著降低了企业的研发投入。不论是否加入公司层面控制变量,使用LNAPPLY、LNGRANT、LNIPC衡量企業创新产出时,交乘项DID的系数估计值均在1%水平上显著为负,表明国企民营化改制显著降低了企业创新产出。

上述结果不仅统计意义显著,经济意义也十分显著。国企民营化改制导致企业研发投入下降0.318%,同时,使得企业发明专利申请量下降0.145,鉴于rd_ratio和LNAPPLY的均值分别为2.3%和1.142,因此,上述结果具有显著的经济意义。表4结果表明国有企业进行民营化改革后,企业的创新投入和创新产出均显著下降,因此,假设1B无法被拒绝,国企民营化降低了企业的创新水平。

尽管民营化改制有助于降低政府干预,但是,改制后的企业可能会面临更为严峻的融资环境、落后的产权保护等,因此,民营化改制这种独特的混合所有制改制要取得成功是需要一定前提条件。

(四)稳健性检验

1. 平行趋势检验

应用双重差分模型的前提是处理组和控制组满足平行趋势假设,即较早进行民营化改制的国企(处理组)与较晚进行改制的国企以及从未进行改制的国企(控制组),在民营化改制之前的发展趋势应该不存在系统性差异,或者即使存在差异,上述差异也较为稳定,即二者的发展趋势一致。如此,我们才可以认为较晚进行改制的国有企业以及从未进行改制的国有企业是较早改制国有企业的合适对照组。根据Beck et al.(2010)、Acharya et al.(2014),本文设置如下动态方程检验上述平行趋势:

其中,DIDkit是反映国有企业民营化改制事件的一组虚拟变量。具体而言,在国有企业改制的前一年、当年以及下一年,DID-1it、DID0it、DID+1it分别取值为1,其他情况则取值为0;在国企改革的第二年及之后年份,DID≥+2it取值为1,否则取值为0。本文将国有企业改革前的第二年以及更早年份作为基准组。

表5提供了方程(2)的面板数据固定效应估计结果。由表5可知,无论使用研发投入还是专利产出衡量企业创新,DID-1it的系数在10%水平上均统计不显著,表明国企改革前一年的创新水平与改革前第二年以及更早年份之间不存在显著差异,这说明处理组与控制组公司之间满足平行趋势假设。使用rd_ratio、LNAPPLY、LNGRANT、LNIPC衡量企业创新时,DID≥+2it的系数估计均在5%或1%水平上显著为负,表明相对于改制之前,国企民营化改制之后的第二年或之后年份,企业的创新水平显著下降,这进一步验证了假设1B,也表明民营化改制对企业创新的影响需要2年-3年才能发挥作用,符合研发创新的长期性特征。

2. PSM-DID分析

鉴于国企民营化改制前处理组(发生民营化改制的国企)与控制组企业(未发生民营化改制的国企)之间可能存在一定差异,且上述差异可能影响双重差分模型估计的准确性与有效性,因此,我们采用倾向得分匹配(PSM)方法为每个处理组样本匹配一个其他特征相近、而未发生混合所有制改革的国有企业作为对照样本。首先,使用rd_ratio、LNAPPLY、PPE_AT、SIZE、ROA、AGE、IO、INV以及行业、年度虚拟变量作为匹配变量估计倾向得分;其次,为每个处理组公司匹配3个倾向得分相近的控制组公司;最后,使用两组公司前后三年的数据估计方程(3)。

其中,处理组Transformi取值为1,控制组取值为0;民营化改制当年及之后三年Aftert取值为1,否则取0。表6为基于PSM 匹配样本的回归结果。鉴于方程(3)控制了公司固定效应,因此,回归过程将剔除Transformi变量。由表6结果可知,交乘项Transform×After的回归系数在(1)(3)(4)栏中显著为负,这与全样本的回归结果基本一致。

3. 安慰剂检验(Placebo test)

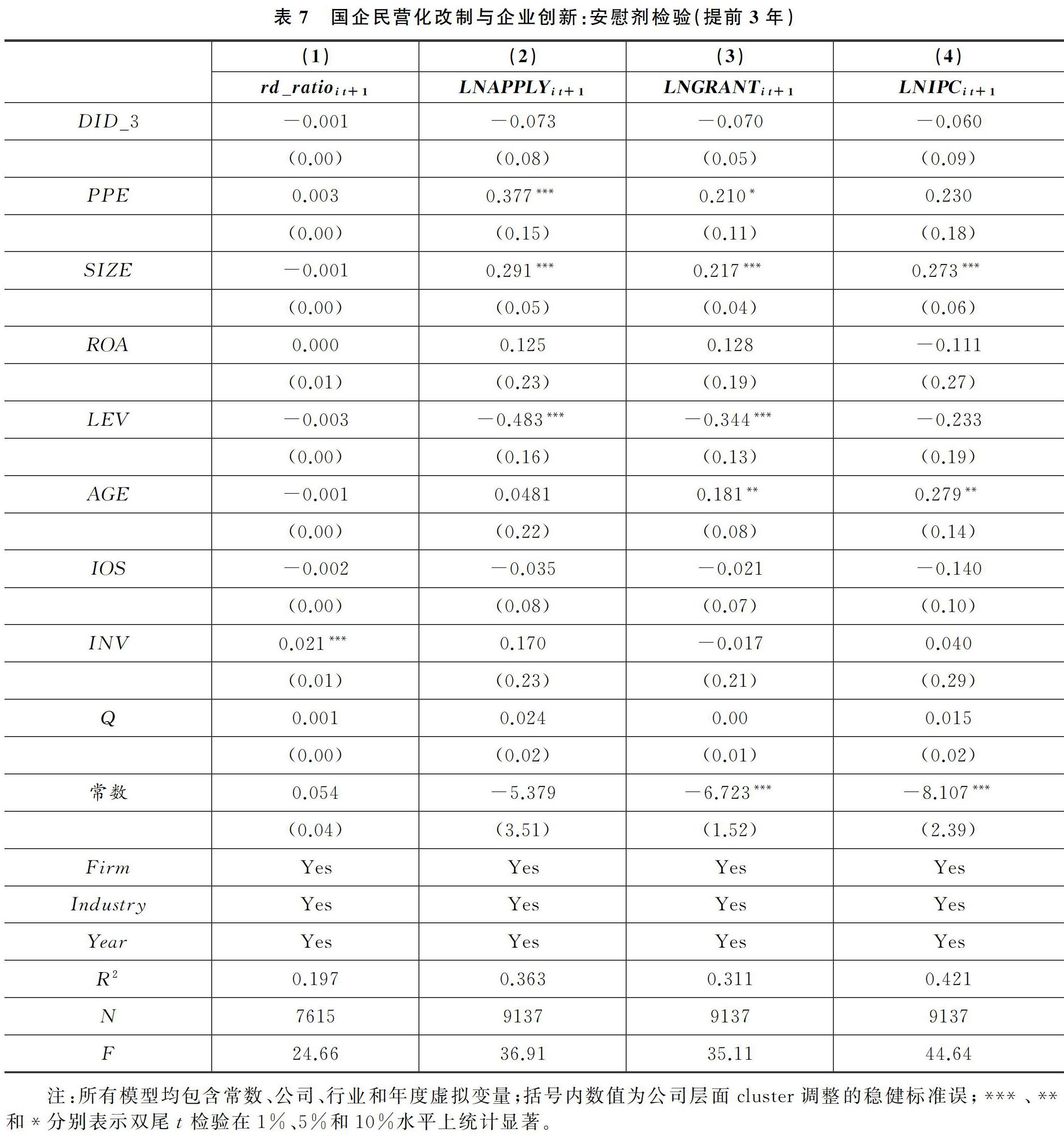

除了国企民营化改制这一事件外,一些其他政策或隨机性因素也可能使企业创新水平产生差异,导致前文结论不成立。换言之,我们观测到的国企民营化改制对企业创新的影响可能是其他政策或随机性因素引起,而非国企民营化改制的作用。

为了排除上述随机因素的影响,我们改变国企民营化改制时间进行反事实检验。具体地,我们将国企进行民营化改制的时间统一提前3年,本文也将国企民营化改制时间分别提前1年或2年,结果也和表7一致。构造“伪国企民营化改制”虚拟变量DID_3替代方程(1)中的DID进行回归。如果“伪国企民营化改制”变量显著,说明企业创新变化来源于其他政策或随机因素;如果“伪国企民营化改制”变量不显著,则说明企业创新程度下降来自于国企民营化改制。

表7提供了估计结果。由表7结果可知,DID_3的估计值为负,但均统计不显著,这表明本文结果并非是其他随机事件所引起。

五、作用机制分析

表4至表7的回归结果显示国企民营化改制将会抑制创新,还需进一步探讨国企民营化改制抑制企业创新的潜在机制。

1. 政府补贴

首先探讨国企民营化改制是否通过减少政府补贴抑制企业创新。创新所具有的非竞争性、外部性、不确定性以及规模经济等特征,导致市场对创新资源的配置和调节缺乏效率(Kerr和Nanda,2015)。为了纠正企业创新供给的市场失灵,政府可通过减免税收、提供研发补贴等方式,提高企业创新的均衡供给。政府补贴一方面有助于降低企业的研发活动成本、缩小研发活动私人收益与社会收益的差距;另一方面增加了企业研发所需资金,缓解了研发活动面临的融资约束,从而有助于激励企业进行研发创新活动(郭玥,2018)。

国有企业与政府保持着密切关系,可以稳定地获取政府补贴等资源,并用于企业研发创新。一旦国企进行民营化改制,企业性质发生转变,改制后的企业不能如改制前一样稳定地获取各种研发和创新所需的资源尤其是政府补贴,这将影响改制后企业的创新能力。

根据温忠麟等(2004),本文构造以下递归模型检验政府补贴的中介作用:

上述递归模型的检验程序和原理如下:首先拟合方程(4),如果φ1的估计值显著不等于0,表明国企民营化改制确实影响企业创新;其次估计方程(5)和(6),如果θ1和φ′2均显著异于0,说明民营化改制通过中介变量Lnsub影响企业创新;进一步,如果φ′2显著、并且φ′1不显著,说明Lnsub发挥完全中介作用。如果θ1和φ′2至少有一个不显著,那么,可通过Sobel方法检验θ1φ′2的显著性以判断中介效应是否显著。本文使用企业获得政府财政补贴加1的自然对数(Lnsub)衡量企业获得的财政补贴水平。

表8栏(1)提供了模型(5)的回归结果,栏(2)至栏(5)提供了模型(6)的回归结果。由表8的回归结

果可知,栏(1)中,DID的系数在1%的水平上显著为负,说明在国企民营化改制后获得的政府补贴显著减少。栏(2)至栏(5)中,Lnsub的系数均在10%及以上水平显著为正,这说明政府补贴与研发支出、发明专利申请数、发明专利授权数以及发明专利国际分类号数量均呈显著正相关,即政府补贴能够显著增加企业的研发创新投入和创新产出。以上结果表明,政府补贴与企业创新能力显著正相关,而国企民营化改制后企业获得的政府补贴显著减少,企业创新能力下降。因此,政府补贴的减少是国企民营化改制抑制创新的一种潜在机制。

2. 产权保护

相比于固定资产,技术创新等无形资产更容易被员工带走,并被竞争对手获得、仿制,导致研发成果的商业价值下降(Claessens和Laeven,2003;Kerr和Nanda,2015),因此,较好的产权保护水平能够提高企业研发创新积极性。我国的产权保护相对落后,同时,大量企业与相关组织之间的经济纠纷通常由政府解决(Allen et al.,2005)。因此,面临产权纠纷或经济纠纷时,国有企业可以利用其与政府或官员的良好关系寻求更多司法支持,这有助于提升企业创新的积极性。当国有企业民营化改制后,企业更可能遭受政府、官员、相关企业与个人的产权侵占,这将抑制企业的创新积极性。

如果产权保护是国企民营化改革影响企业创新的潜在机制,那么,对于位于法制环境较差地区的企业而言,国企民营化改制对创新的抑制作用应该更为显著。根据余明桂等(2013)的研究,我们使用樊纲等编制的“市场中介组织的发育和法律制度环境”指数衡量我国各地区的产权保护水平;该指数取值越大,说明当地法律制度环境越好,对企业的产权保护水平越高。我们根据该指数的年度中位数将样本划

分为产权保护水平较高和较低的两个子样本,然后,分别运行方程(1),表9提供了回归结果。由表9结果可知,使用rd_ratio和LNIPC衡量企业创新时,国企民营化改制变量DID在产权保护较高的子样本中显著为负;使用LNAPPY时,DID在两组子样本中均显著为负;使用LNGRANT时,DID在产权保护较差的子样本中显著为负,以上结果无法得出一致结论,因此,无法证明产权保护机制是国企民营化改制抑制创新的潜在机制。

3. 经理人短视效应

激励创新的薪酬方案必须表现出对失败的容忍,这意味着对绩效敏感性较差的薪酬方案在某种程度上可以更好地激励创新(Manso,2011)。鉴于我国研发支出费用化的会计处理将大幅降低企业当期的业绩(余明桂等,2016),因此,风险规避型高管往往对研发创新持保守态度。鉴于国有企业需要承担拉动GDP、增加就业、维持社会稳定等社会任务,企业业绩很难反映高管的真实努力程度,因此,国有企业的高管薪酬-业绩敏感性较低(陈震、凌云,2013),这有助于缓解国企高管的短视行为。相反,国企民营化之后,高管因为业绩下滑被迫离职的可能性提高,此时企业高管更加注重短期绩效而非社会责任或长期绩效,因此,对研发创新持保守态度。

为了验证这一猜想,我们分析国企民营化改制对CEO离职-业绩敏感性的影响。

其中,Tover是企业CEO是否发生变更的虚拟变量,如果企业当年发生CEO变更,那么,Tover取值为1,否则,取值为0。我们进一步根据高管离职原因,将CEO离职区分为自愿性(正常性或常规)变更與强制性(非常规或被迫)变更。本文将CEO离任原因是退休、任期届满、控制权变动、健康原因、完善公司治理结构以及涉案或结束代理的确认为常规性CEO变更,将其它情况归为强制性变更。如果当年出现CEO强制性变更,则令Tover_force取值为1,否则,取值为0。本文根据企业民营化前后,将样本分为转型后(DID=1)和转型前(DID=0)两个子样本,然后,使用两个子样本分别估计方程(7)。本文使用Logit模型估计方程(7)。表10提供了回归结果。

由表10回归结果可知,在改制前和改制后,CEO变更与企业绩效ROA、ROE都与呈显著负相关关系,但改制后的系数更小,组间差异检验表明,改制后企业业绩ROA、ROE的系数估计值均显著小于改制前,这表明国企民营化改制后,高管变更对企业业绩更敏感。以上结果说明国企民营化改制后,其高管变更-业绩敏感性显著增强,此时,企业高管更加注重短期绩效而非社会责任或长期绩效,对研发创新持保守态度,企业创新能力下降。因此,经理人短视效应是国企民营化改制抑制创新的一个潜在机制。

六、结论与启示

学术界对国企民营化的后果进行了广泛分析,本文选择企业创新作为切入视角,分析了国企民营化改制的实施对企业创新行为的长期影响及作用机制。研究结果表明:(1)国企民营化改制显著降低了公司的创新投入和创新产出,表明民营化改革将抑制企业创新。(2)国企民营化改制通过政府补贴和高管短视效应影响企业创新。国企民营化改制后企业获得的政府补贴减少,创新供给减少,创新能力下降;改制后高管变更-业绩敏感性上升,高管更加注重短期绩效,对研发创新持保守态度,企业创新能力下降。

本文研究结论具有重要的政策启示:(1)民营化改制这种独特的混合所有制改制不一定必然取得成功,其取得成功是需要一定前提条件,如健全的融资渠道、较好的产权保护、能够容忍短期失败等。(2)就企业而言,一方面混合所有制改革后企业要主动降低自身对政府资源的依赖程度,积极主动地寻找自身发展所需要的资源;另一方面也应建立合理的绩效评价制度,激励普通员工在日常工作中付出更大努力,同时提高对高管和技术人员短期失败的容忍程度。(3)政府应加大对创新的扶持力度,政府应该继续增加对企业创新的扶持力度,提高科技财政支出占财政支出的比重以扶持企业技术创新。

参考文献:

[1] 白云霞、吴联生、徐信忠,2004:《资产收购与控制权转移对经营业绩的影响》,《经济研究》第12期。[Bai Yunxia, Wu Liansheng and Xu Xinzhong, 2014, Asset Acquisitions, Corporate Control Transfer and Operating Performance, Economics Research Journal, 12.]

[2] 陈震、凌云,2013:《企业风险、产权性质与高管薪酬—业绩敏感性》,《经济管理》第6期。[Chen Zhen and Ling Yun, 2013, Enterprise Risk, Nature of Property Rights and Payperformance Sensitivity, Economic Management Journal, 6.]

[3] 郭玥,2018:《政府创新补助的信号传递机制与企业创新》,《中国工业经济》第9期。[Guo Yue, 2018, Signal Transmission Mechanism of Government Innovation Subsidy and Enterprise Innovation, China Industrial Economics, 9.]

[4] 李远勤、张祥建,2008:《中国国有企业民营化前后的绩效对比分析》,《南开经济研究》第4期。 [Li Yuanqin and Zhang Xiangjian, 2008, A Comparative Study on Corporate Performance of Before & PostPrivatization of Chinese SOEs, Nankai Economic Studies, 4.]

[5] 刘小玄,2004:《民营化改制对中国产业效率的效果分析——2001年全国普查工业数据的分析》,《经济研究》第8期。[Liu Xiaoxuan, 2004, The Effects of Privatization on Industrial Performance in Chinese Economic Transition——Analysis of the 2001 National Industrial Census Data, Economics Research Journal, 8.]

[6] 孙文娜、苏跃辉,2017:《民营化与制造业企业创新》,《产业经济研究》第3期。[Sun Wenna and Su Yuehui, 2017, Privatization and Innovation of Manufacturing Enterprises, Industrial Economics Research, 3.]

[7] 王业雯、陈林,2017:《混合所有制改革是否促进企业创新? 》,《经济与管理研究》第11期。[Wang Yewen and Chen Lin, 2017, Whether Mixed Ownership Reform Can Promote Enterprise Innovation? Research on Economics and Management, 11.]

[8] 王甄、胡军,2016:《控制权转让、产权性质与公司绩效》,《经济研究》第4期。[Wang Zhen and Hu Jun, 2016, Control Transfers,Property Rights and Corporate Performance, Economics Research Journal, 4.]

[9] 温忠麟、张雷、侯杰泰、劉红云,2004:《中介效应检验程序及其应用》,《心理学报》第5期。[Wen Zhonglin, Zhang Lei, Hou Jietai and Liu Hongyun, 2004, Tesing and Application of the Mediation Effects, Acta Psychologica Sinica, 5.]

[10]温军、冯根福,2012:《异质机构、企业性质与自主创新》,《经济研究》第3期。[Wen Jun and Feng Genfu, 2012, Heterogeneous Institutional Investor, Nature of Firm and Independent Innovation, Economics Research Journal, 3.]

[11]余明桂、李文贵、潘红波,2013:《民营化、产权保护与企业风险承担》,《经济研究》第9期。[Yu Minggui, Li Wengui and Pan Hongbo, 2013, Privatization, Property Rights Protection and Corporate RiskTaking, Economics Research Journal, 9.]

[12]余明桂、钟慧洁、范蕊,2016:《业绩考核制度可以促进央企创新吗?》,《经济研究》第12期。[Yu Minggui, Zhong Huijie and Fan Rui, 2016, Does the New Performance Appraisals(EVA) Promote Innovation of Central Governmentowned Enterprises, Economics Research Journal, 12.]

[13]余明桂、钟慧洁、范蕊,2019:《民营化、融资约束与企业创新——来自中国工业企业的证据》,《金融研究》第4期。[Yu Minggui, Zhong Huijie and Fan Rui, 2019, Privatization, Financial Constraints, and Corporate Innovation: Evidence from Chinas Industrial Enterprises, Financial Research Journal, 12.]

[14]曾庆生、陈信元,2006:《国家控股、超额雇员与劳动力成本》,《经济研究》第5期。[Zeng Qinsheng and Chen Xinyuan, 2006, State Stockholder, Excessive Employment and Labor Cost, Economics Research Journal, 5.]

[15]翟胜宝、徐亚琴、唐玮,2017:《国企民营化与企业创新能力——基于双重差分模型的估计》,《当代财经》第4期。[Zhai Shengbao, Xu Yaqin and Tang Wei, 2017, Privatization of StateOwned Enterprises and Corporate Innovative Ability: Based on the Estimation of Difference in Differences Model, Contemporary Finance & Economics, 4.]

[16]张俊喜、张华,2004:《民营上市公司的经营绩效、市场价值和治理结构》,《世界经济》第11期。[Zhang Junxi and Zhang Hua, 2004, Performance, Market Value and Cooperate Governance of the Private Listed Companies in China, World Economy, 11.]

[17]鐘昀珈、张晨宇、陈德球,2016:《国企民营化与企业创新效率:促进还是抑制? 》,《财经研究》第7期。[Zhong Yunjia, Zheng Chenyu and Chen Deqiu, 2016, Privatization and Innovation Efficiency:Promotion or Suppression? Journal of Finance and Economics, 7.]

[18]Acharya, V. V., R. P. Baghai and K. V. Subramanian, 2014, Wrongful Discharge Laws and Innovation, Review of Financial Studies, 27: 301-346.

[19]Allen, F., J. Qian and M. J. Qian, 2005, Law, Finance and Economic Growth in China, Journal of Financial Economics, 77(1): 57-116.

[20]Beck, T., R. Levine and A. Levkov, 2010, Big Bad Banks? The Winners and Losers from Bank Deregulation in the United States, Journal of Finance, 65(5): 1637-1667.

[21]Black, B., R. Kraakman and A. Tarassova, 2000, Russian Privatization and Corporate Governance: What Went Wrong? , Stanford Law Review, 52: 1731-1808.

[22]Boubakri, N., J. Cosset and W. Saffar, 2013, The Role of State and Foreign Owners in Corporate RiskTaking: Evidence from Privatization, Journal of Financial Economics, 108: 641-658

[23]Boubakri, N., S. El. Ghoul, O. Guedhami and W. L. Megginson, 2018, The Market Value of Government Ownership, Journal of Corporate Finance, 50: 44-65.

[24]Boycko, M., A. Shleifer and R. W. Vishny, 1996, A Theory of Privatization, Economic Journal, 106: 309-319.

[25]Cao, X., D. J. Cumming, S. Zhou and L. Zhou, 2018, State Ownership and Corporate Innovation Efficiency, Working paper, Florida Atlantic University.

[26]Chen, R., S. El. Ghoul, O. Guedhami and R. Nash, 2018, State Ownership and Corporate Cash Holdings, Journal of Financial and Quantitative Analysis, 53(5): 2293-2334.

[27]Claessens, S. and L. Laeven, 2003, Financial Development, Property Rights, and Growth, Journal of Finance, 58(6): 2401-2436.

[28]Ederer, F. and G. Manso, 2013, Is PayforPerformance Detrimental to Innovation, Management Science, 59(7): 1496-1513.

[29]Fang, L., J. Lerner and C. Wu, 2017, Intellectual Property Rights Protection, Ownership, and Innovation: Evidence from China, Review of Financial Studies, 30(1): 2446-2477.

[30]Gan, J., 2009, Privatization in China: Experiences and Lessons, in Barth, J., J. Tatom and G. Yago, Chinas Emerging Financial Markets: Challenges and Opportunities, New York: Springer.

[31]He, J. and X. Tian, 2018, Finance and Corporate Innovation: A Survey, AsiaPacific Journal of Financial Studies, 47(2): 165-212.

[32]John, K., L. Litov and B. Yeung, 2007, Corporate Governance and Risk Taking, Journal of Finance, 63: 1679-1728.

[33]Kerr, W. R. and R. Nanda, 2015, Financing Innovation, Annual Review of Financial Economics, 7: 445-462.

[34]Lin, J. Y., F. Cai and Z. Li, 1998, Competition, Policy Burdens, and StateOwned Enterprise Reform, American Economic Review, 88: 422-427.

[35]Manso, G., 2011, Motivating Innovation, Journal of Finance, 66(5): 1823-1860.

[36]Megginson, W. L. and J. M. Nette, 2001, From State to Market: A Survey of Empirical Studies on Privatization, Journal of Economic Literature, 39(2): 321-389.

[37]Scherer, F. M., 1999, New Perspectives on Economic Growth and Technological Innovation, Washington DC: Brookings Institution Press.

[38]Shleifer, A. and R. Vishny, 1994, Politicians and Firms, Quarterly Journal of Economics, 94:995-1025.

[39]Sun, Q. and W. Tong, 2003, China Share Issue Privatization: the Extent of Its Success, Journal of Financial Economics, 70: 183-222.

[40]Tan, Y. X., X. Tian, C. Zhang and H. L. Zhao, 2015, Privatization and Innovation: Evidence from a QuasiNatural Experiment in China, Working paper, Indiana University, 2015.

[41]Tong, T., Z. L. He, Y. C. Zhang and W. L. He, 2018, Constructing a Chinese Patent Database of Listed Firms in China: Descriptions, Lessons, and Insights, Journal of Economic and Management Strategy, 27(3): 579-606.

SOE Privatization and Firm Innovation: A Generalized DID Approach

Xiong Jiacai1 and Tang Danyun2

(1.School of Accounting, Jiangxi University of Finance and Economics;2.Research Institute of Economics and Management, Southwestern University of Finance and Economics)

Abstract:Utilizing a generalized Difference in Difference model (Generalized DID), this paper investigates the effect of privatization of state owned enterprises (SOE) on firm innovation and its underlying mechanisms. The study shows that a decrease is observed in the R&D expenses and in the number of applications for invention patents in privatized firms, indicating that the privatization of state owned enterprises reduces firm innovation input and output. Further analysis reveals two possible underlying mechanisms, by which privatization affects innovation negatively, i.e. privatized firms receive less innovation subsidy from the government and they exhibit a higher CEO turnover performance sensitivity. The conclusions of this study not only help to comprehensively understand and evaluate the effectiveness of the privatization of SOEs, but also provide empirical evidence for the government to promote the healthy development of an economy with various forms of ownership working together.

Key Words:Privatization; Firm Innovation; Government Subsidy; Shortsightedness; Generalized DID

責任编辑 郝 伟