我国“去工业化”的现状特征与原因分析

2020-05-25盛朝迅

摘 要:本文提出了区分正常的“去工业化”和“过度去工业化”的五条判断标准,并以此为标准对我国“去工业化”现象进行多维度的比较分析。研究发现我国存在过早、过快“去工业化”的特征,并且导致了效率提升放缓和制造业外迁苗头,出现了较为明显的“过度去工业化”倾向。究其原因,全球范围内制造业比重下降是我国出现“过度去工业化”的客观背景,内生动力不足是根本原因,资源要素错配是重要因素,要素成本上升和外部环境变化是主要推手。为此,建议加快实施“深度工业化”战略,着力营造有利于要素优化配置和领军企业成长的制度环境,大力发展先进制造业、战略性新兴产业和现代服务业,积极对冲“过度去工业化”的负面影响,促进工业化向纵深推进。

关键词:去工业化;过度去工业化;深度工业化

一、引言

传统经济理论表明,一个国家要跳出“中等收入陷阱”,必须进行产业结构升级。产业结构升级意味着工业比重不断下降,服务业比重不断上升(Petty,1690;Clark,1940;Kuznets,1949)。但是,最新的研究表明,一些国家和地区过早“去工业化”,降低了经济增长的长期动力,反而陷入了经济增长乏力的陷阱(Hersh,Weller,2003)。那么,工业占比下降到底是好事还是坏事,如何分析工业占比下降的客观影响,需要开展深入的研究探讨。

我国自“十二五”以来,服务业占比明显提升,2011年服务业就业人数首次超过第一产业,成为国民经济中吸纳就业最多的产业,2013年服务业增加值占GDP比重首次超过第二产业,2015年服务业增加值首次超过第一、第二产业之和,服务业增加值占GDP比重突破50%大关,2018年服务业占比已经达到52.2%,2011-2018年累计提升9.2个百分点,年均提升超过1个百分点,其中,仅“十二五”期间就提升7.5个百分点,这被认为是产业结构优化升级的重要标志。但也有学者和政策制定者表示出对制造业占比过快下降(杨伟民,2018;魏后凯,2019)或服务业占比过快上升(姜长云等,2016;卓贤,2016)的担忧,认为目前我國制造业税费负担重,资源环境和员工成本上升,企业赢利能力下降,实体投资意愿下降,导致我国在人均GDP只有8000美元的时候,制造业占比已经降到29%左右,而美国、欧洲和日本在制造业进入峰值的时候人均GDP在16000美元至20000美元之间,我国在未进入高收入国家之前,提前开始了制造业空心化。对这一客观事实的两种截然不同观点,我们到底应该如何认识?我国是否存在“过度去工业化”现象?如果存在,其具体表现、形成原因和危害到底是什么,如何应对?如果不存在,我们的判断标准是什么?下一步如何采取措施加快提升服务业比重,促进产业结构优化?换言之,对这一问题的不同认识,将会影响到未来一个时期,特别是“十四五”时期我国产业发展战略制定和重点方向确定等问题,是一个关乎我国产业未来发展全局的重大命题。为此,有必要深入开展研究,分析我国工业发展的客观事实、进展和情况,澄清思想和理论的误区,并明确下一步我国产业发展的战略重点。

二、“去工业化”的两种类型及判断标准

判断标准问题是我们遇到的第一个问题,也是最重要的问题。我们首先从“去工业化”的定义入手确立具体的分析标准。“去工业化”(De-industrialization)这一概念最早出现在第二次世界大战之后,原本是指战胜国对德国、日本的工业力量进行限制的行为。后来,从20世纪70年代石油危机开始,美国、英国等发达国家的工业部门增加值和就业比重持续下降,经济服务化进程加快,学术界又把这一现象称为“去工业化”(王展祥等,2011)。本文采用这一观点,把工业化进程中工业比重下降的现象称为“去工业化”严格来说,这一概念本身并不严谨,从概念本身出发,“去工业化”应该是工业化进程完成之后才出现的现象,但在真实的世界里,还存在许多在工业化进程还没有真正完成时就已经出现工业占比下降的情况,我们把这一类情况也称为“去工业化”。。

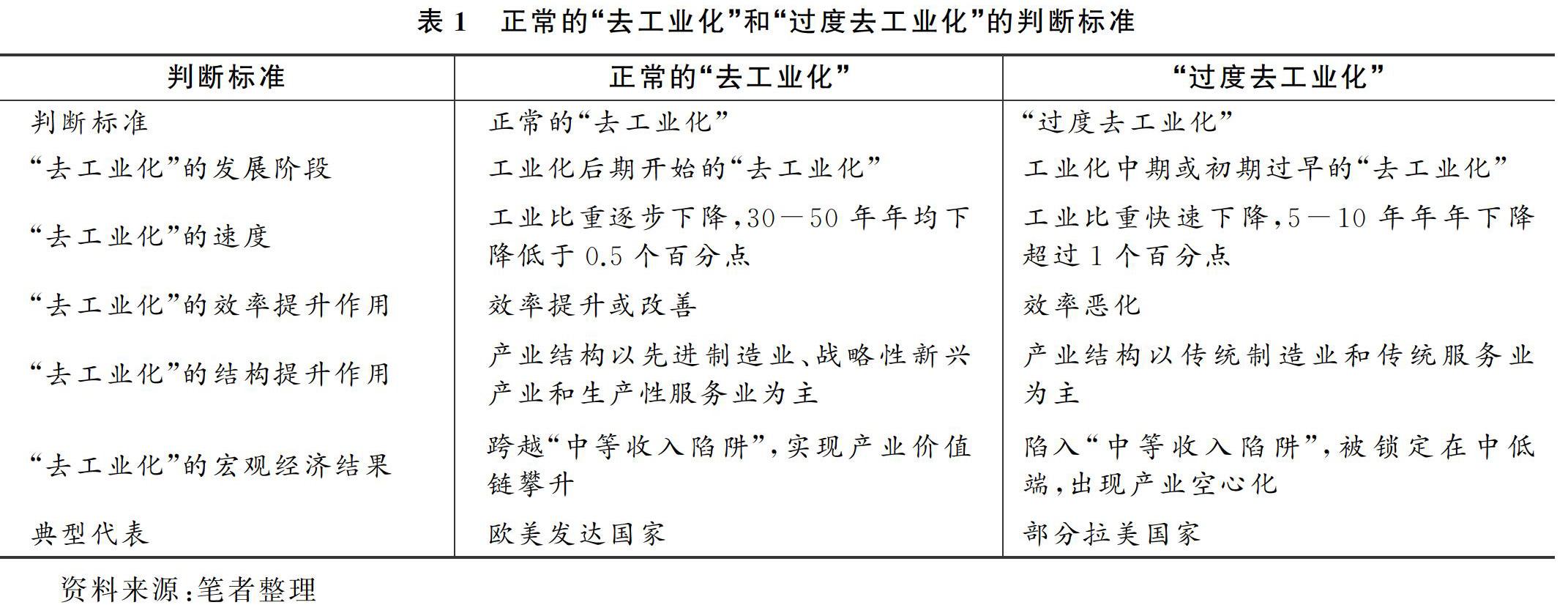

一般而言,“去工业化”有正常的“去工业化”和“过度去工业化”之分。正常的“去工业化”是按照经济结构演变的正常轨迹,工业比重在达到预期顶点之后出现正常下降的过程;“过度去工业化”是指工业比重在达到预期拐点之前就出现占比下降的情况,实质是工业比重由上升转变为下降的拐点提前了,是一种过早的非正常的“去工业化”现象。然而,在实际中,人们很难判断一个国家的“去工业化”到底是正常的“去工业化”还是“过度去工业化”,主要是由于还没有一套比较好的判断“去工业化”到底是发生在“拐点”前还是“拐点”后的标准和办法。在综合前人研究的基础上,本文提出区分正常的“去工业化”和“过度去工业化”的五条标准。

判断标准1:看“去工业化”的发生时点与经济发展阶段是否相适应。如果一个国家或地区处于工业化后期,在制造业发展达到“拐点”或者峰值之后出现比重下降,则属于正常的“去工业化”。反之,如果一个国家或地区在没有完成工业化过程,尚处于工业化中期,甚至工业化初期就开始“过早”地去工业化,则被认为是“过度去工业化”。一般而言,判断工业化发展阶段的具体指标有人均GDP、人均工业增加值、人均工业附加值水平等等指标。

判断标准2:分析“去工业化”的速率。如果工业比重的下降是一个长周期(30-50年)的逐步缓慢下降的过程(年均下降低于0.5个百分点),则被认为是正常的“去工业化”。如果在一个较短的时期内(5-10年),出现工业比重快速下降的情况(年均下降超过1个百分点),则被认为是“过度去工业化”。

判断标准3:分析“去工业化”效率提升作用。黄群慧(2017)等人研究表明,基于效率提升的制造业占比下降是可接受的,而由效率恶化所导致的制造业萎缩则需要严加防范。例如,欧美国家通过正常的“去工业化”实现产业结构由“工业型经济”向“服务型经济”升级,存在效率升级,而拉美国家在工业化水平不高、制造业国际竞争力不强、国民收入水平较低之时,经济结构就转向效率较低的传统服务业(乔晓楠和杨成林,2013),并没有产生效率改进,这就是典型的“过度去工业化”。

判断标准4:分析“去工业化”的结构提升作用。主要是看“去工业化”后一个国家或地区的制造业和服务业的内部结构。如果制造业内部由传统重化工业提升为先进制造业、战略性新兴产业或高技术产业,则属于正常的“去工业化”。如果“去工业化”以后制造业内部仍以传统产业为主导,没有或较少产生结构优化效应,则被认为是“过度去工业化”。同样,如果服务业占比提升是研发、设计、信息咨询、会计、审计、文化创意等大量生产性服务业从制造业分离的结果,这是可以接受的,而餐饮、房地产等传统服务业和生活性服务业占比大幅提升导致的服务业占比提升则需要严加防范。

判断标准5:看宏观经济结果。主要包括两个方面:一是“去工业化”后,一国是否能够越过“中等收入陷阱”,如果越过“中等收入陷阱”,成功跻身发达国家行列,则被认为是正常的“去工业化”;如果发生经济衰退或者停滞,陷入“中等收入陷阱”,则被认为是“过度的去工业化”。二是“去工业化”后,一国国际分工地位是提升了还是下降了,如果成功攀升全球产业链价值链中高端,则被认为是正常的“去工业化”,如果仍然被锁定在产业链中低端,或者出现大量制造业外迁现象,导致产业空心化,则可以判断是“过度去工业化”。

需要说明的是,理论上讲,一个国家或地区在经济发展过程中出现符合以上任意一条标准的情况都可以被认为是“过度去工业化”。但是,由于“去工业化”是一个较长的过程,并且具有很强的“结果导向”特征,一个国家或地区在工业发展过程中或多或少会出现一定的曲折或波动,从而产生暂时符合一条或两条上述判断标准的现象,并且经过一个时期的纠偏,有可能重回工业化的进程之中。因此,为了审慎起见,我们界定当一个国家或地区符合上述所有判断标准才可以称为“过度去工业化”,比如巴西等国家。当一些国家和地区满足上述5条标准中的3-4项,同时也有1-2项不满足的情况,则可以认为是出现了“过度去工业化”倾向或苗头,需要引起足够的重视,及时出台相应纠偏政策,避免陷入“过度去工业化”的境地。

三、我国“去工业化”的特征事实及其判定

(一)我國“去工业化”元年的判定

改革开放以来,我国从一个农业国快速发展成世界第一工业大国,农业占GDP比重稳步下降,从改革开放之初的27.7%下降至2018年的7.2%,40年下降了20多个百分点(见图1)。第三产业比重持续升高,从1978年的24.6%提高到2018年的52.2%,提高了27.6个百分点。第二产业比重先下降再回升,基本保持在40%-48%的区间,第二产业占GDP比重从2011年开始出现较为明显的下滑,从2011年的46.5%下降至2016年的40.1%,5年下降了6.4个百分点。

从第二产业内部看,工业增加值占GDP比重从2006年开始下降,从2006的42%下降至2018年的33.9%,累计下降8.1个百分点,其中2011-2016年下降较为明显,5年累计下降6.5个百分点,工业同第二产业基本保持了相同的变动趋势(见图2)。制造业增加值占GDP比重波动下降,从2006年的32.5%下降至2017年的29.3%,其中2011-2016年快速下降3.1个百分点。由此可见,无论从第二产业、工业还是制造业增加值占GDP比重来看,我国从2007年开始出现了较为明显的“去工业化”苗头,并从2012年开始这一进程明显加快。

从就业比重看,改革开放以来,第二产业就业比重从1978年的17.3%波动上升至2012年的30.3%,此后下降至2018年的27.6%,进入“倒U型曲线”的后半段下行通道(见图3)。农业就业占比下降明显,从1978年的70.5%下降至2018年的26.1%,我国实现了从农业国到工业国的转变。第三产业就业比重呈现较为稳定的上升态势,从1978年的12.2%上升到2018年的46.3%,增加了34个百分点,并于1994年超过第二产业成为吸纳就业的重要产业,2011年超过农业成为吸纳就业最多的产业。从工业及所包含的三类行业的城镇单位就业人员占城镇单位总就业人员的比重看,2005-2017年,工业就业所占比重从35.3%下降至31.0%,主要下降发生在2012-2017年区间,2014-2017年快速下降3.7个百分点,其中制造业就业比重从28.2%下降至26.3%,采矿业就业比重从4.5%下降至2.6%,电力、热力、燃气及水生产和供应业的就业比重从2.6%下降至2.1%。由此可见,无论从第二产业就业比重,还是从工业和制造业就业比重看,我国都已经出现了较为明显的“去工业化”现象,这其中,2012年是一个比较重要的时间节点,当年第二产业就业占比出现拐点,开始从上升转为下降。此外,从产业结构角度看,2006-2011年工业和制造业增加值占GDP比重下降的幅度仅相当于2012-2018年的1/3和1/6,因此,我们把2012年界定为我国“去工业化”的元年,并以此为时间节点进行国际比较分析。

(二)我国“去工业化”的特征事实分析

前文研究表明我国已经出现“去工业化”现象。本部分将根据我们提出的五条判断标准对我国“去工业化”的情形进行分析和判断,以了解我国目前的“去工业化”属于正常的“去工业化”还是非正常的“过度去工业化”。

1.过早的去工业化

国际经验表明,如果是工业化后期,制造业发展达到“拐点”或者峰值之后的正常比重下降,则属于正常的“去工业化”,如美国、英国、德国等,其国民经济一般呈现如下特征:一是以制造业为主体的工业增加值比重和就业比重达到较高水平,产业结构具备向更高层次升级的条件,根据罗德尼克(2013)的研究,发达国家制造业吸纳就业人员比重一般超过30%,德国在20世纪70年代曾超过40%;二是国民经济迈入高收入国家行业,已经跨越“中等收入陷阱”,人均GDP一般达到1.6万美元至2万美元(2010年不变价,下同)水平;三是制造业在全球范围内处于领先地位,人均工业增加值超过1万美元,并能为现代服务业发展提供广阔需求空间。

反之,如果一个国家或地区尚处于工业化中期甚至工业化初期就“过早”地去工业化,则被认为是“过度去工业化”。与之相对应,这一类国家国民经济的主要特征是:一是工业化尚没有完成,制造业增加值和就业占国民经济的比重还比较低或者还没有到达峰值水平,如1950-1980年,巴西制造业就业比重仅从12%上升到15%,20世纪80年代后便一直下降;二是国民经济还没有走向高收入国家行列,巴西在人均GDP仅5000美元时就开始“去工业化”,之后经济增长长期低迷,陷入“中等收入陷阱”;三是制造业结构性矛盾较为突出,主要为资源型工业,消费品工业和装备制造业发展不足,制造业发展还不充分,从制造业中分离发展现代服务业较为困难。

与之相比,首先,我国正处于工业化中后期向后期转变的关键时期,制造业发展正面临爬坡过坎、滚石上山的巨大压力,发展不平衡不充分的矛盾非常突出,东南沿海已经进入工业化后期,中西部地区很多省份仍处于工业化中期甚至工业化初期,我国制造业发展仍有很大空间。第二,我国尚没有进入高收入国家行业,2012年我国人均GDP仅为6000美元左右,与发达国家制造业峰值时期1.6万-2万美元的差距很大。目前,我国人均制造业增加值大约3000美元左右,仅相当于发达国家的1/3。第三,正如世界银行报告指出的,一系列中等偏上收入工业化国家(按1994年定义,如匈牙利、韩国、马来西亚、捷克、斯洛伐克)正在从低技能劳动密集型产品转向技术密集型产品生产和出口。1994-2004年这些国家食品、饮料、纺织品和服装行业增加值占GDP的比重下降,而运输设备、计算机和电子产品的比重在不断上升。然而,中国是一个例外,中国制造业在取得巨大成就的同时,仍然是劳动密集型行业的重要参与者。中国的产业结构演进升级过程滞后于工业化发展的步伐。

由此可见,我国在人均GDP和人均工业增加值较低的情况下开始“去工业化”,国内工业化任务远没有完成,产业结构升级也还有很大空间,属于典型的“过早去工业化”。

2.快速的去工业化

从“去工业化”的速度看,欧美发达国家大多经历了30-50年甚至更长的时间。如美国制造业劳动力占总劳动者的比例,从1965年最高值的28%下降至1994年的16%,花了30年的时间,其后美国制造业增加值占国内生产总值的比重从1997年的16%下降至2017年的11.5%,经过20年的时间才下降3.5个百分点。在日本,制造业就业比重的最高值是 27%(1973年,比美国迟8年),而到1994年则下降到23%,用了20年的时间才下降了4个百分点。欧盟15国制造业就业比例的最高值是30%(1970年),到1994年降到20%也花了20多年的时间。

另外,作为南美大国,巴西早在17世纪80年代就开始了工业化进程。一战期间,巴西工业产量增加一倍。到1920年,建起13万多家工业企业,铁路运营里程达2.7万公里。在全世界经济大萧条、二战鏖战时,巴西在1930-1955年期间,工业年增长率近8%,工业增加值占GDP比重已经接近1/4。到1970年代末,巴西已经建立起较为完善的工业体系,拥有门类齐全的基础工业部门。在20世纪70年代末,巴西人均GDP也跨入了中等收入行列。1979年,巴西人均GDP已经高达1901美元,同一年,“亚洲四小龙”之一的韩国是1773美元。然而,巴西推行的“去工业化”让其快速陷入发展陷阱。1968年,巴西工业占GDP比重曾高达52%(见图4),到2017年仅为21%,下降了31个百分点,其中1970年和1990年都经历了剧烈的快速下滑,单年下降幅度在7-8个百分点左右。同样,巴西制造业增加值占比也经历了快速的下滑,1989-1991年,巴西制造业增加值占GDP比重从29.3%下降至22.1%,两年下降了7.2个百分点,其后又从1994年的23.2%下降至1995年的14.5%,单年下降8.7个百分点,2017年仅为10.5%。

2012年以后,我国服务业增加值占GDP比重快速上升,产业结构正在由工业主导向服务业主导快速转变。以2012年作为“去工业化”元年进行比较分析,2001-2011年,中国服务业增加值占GDP比重年均提升0.4个百分点,2012-2018年年均提升1.15个百分点,由2012年的45.3%快速提升到2018年的52.2%,出现了连续5年服务业占比提升超过1个百分点的大幅提升现象,远远快于发达国家服务化转型时期服务业占比提升的速度。而从国内外经验看,服务业占比连年大幅上升往往伴随经济增速下行,工业增速和占GDP比重的下降容易导致GDP增长放缓(姜长云、盛朝迅,2016)。我国服务业占比上升之快在全球范围内也属于罕见。韩国在1981-2014年期间只有1989年、1992年和2001年服务业占比较上年提高1个百分点以上,但这三年经济增速分别比上年回落4.9、3.9和2.8个百分点。日本1992年、1993年、1994年、2001年和2009年服务业占比分别较上年提高1个百分点以上,其中只有1994年经济增速比上年提高0.7个百分点,其余四年分别下降2.5、0.6、1.9和4.5个百分点,2009年还在上年增速为-1%的基础上继续出现-5.5%的增长。德国只有1992年、1993年、1996年、2002年和2009年服务业占比较上年提高1个百分点以上,这五年德国经济增速无一例外地出现下降,分别下降3.2、2.9、0.9、1.7和6.7个百分点,其中1993年和2009年均为负增长。

在服务业占比快速上升的背景下,我国工业占比快速下降,2012-2016年年均下降1.3个百分点,呈现“快速去工业化”的特征。从国际比较看,1985-2014年中国服务业产出比重提高21.3个百分点,同期,印度、苏联成员国、拉丁美洲、中东与北非的服务业产出比重分别变动14.1、18.0、12.5、-0.3个百分点,发展中国家平均变动7.0个百分点,中国服务业产出比重的變动速度快于其他发展中经济体(阿德里安·伍德,2017)。

从三次产业就业人员数量看,根据国家统计局数据,2012-2018年,第二产业就业人员数逐年减少,共计减少1851万人,其中,2015-2018年年均减少400万人以上(见表2)。相应地,第三产业就业人员数量快速增加,2012-2018年累计增加8248万人,年均增加1374万人,超过了2000-2012年服务业就业人数增加的总和,增速翻番。第三产业就业比重每年提升超过1个百分点,这同样反映“快速去工业化”的特征。从国际比较看,1985-2014年中国、印度、苏联成员国、拉丁美洲的服务业就业比重增幅分别为26.8、12.8、9.3、11.0个百分点,发展中国家平均增幅为16.2个百分点,中国服务业就业比重的增速明显快于其他发展中经济体(阿德里安·伍德,2017)。

3.效率提升放缓的去工业化

劳动生产率和产业附加值(或行业盈利水平)是衡量产业效率的重要指标。从劳动生产率看,近年来,我国劳动生产率大幅提升,从2001年的1.52万元每人提升到2018年的11.6万元每人,年均增长12%。但是,如果以2012年为界,比较2012年前后我国劳动生产率变化情况,则会发现2012年以后,无论从总体上,还是第二产业来看,我国劳动生产率增长都出现放缓趋势。其中,我国劳动生产率增幅从2001-2007年的136%和2007-2012年的95%下降至2012-2018年的65%,第二产业劳动生产率增幅从2001-2007年的104.9%和2007-2012年的67.9%下降至2012-2018年的62.5%(见表3)。另外,根据美国东西方研究中心数据,目前我国服务业的劳动生产率相对较低,约为马来西亚的49%、泰国的82%。

从产业附加值看,近年来我国工业附加值水平和全球产业链地位并无明显攀升的证据。中国工业企业仍大多处于全球价值链中低端,从事一般零部件制造、产品组装等增加值较低环节的工作,价值链升级步履艰难(刘志彪,2008;王岚和李宏艳,2015;魏后凯和王颂吉,2019)。

从规模以上工业企业利润率看,我国规模以上工业企业利润率从2007年的6.79%降至2018年的6.49%,下降了0.3个百分点。分阶段看,2001-2007年、2007-2012年、2012-2018年三个时间段规模以上工业企业主营业务收入增幅分别为326.4%、132.5%和10%,2001-2007年、2007-2012年、2012-2018年三个时间段规模以上工业企业利润总额增幅分别为473.7%、128%和7.2%(见表4)。2012年之后我国规模以上工业企业在主营业务收入、利润总量等方面的增长速度明显慢于2012年之前,表明2012年以后我国“去工业化”的进程对工业企业营业收入和利润增长带来显著冲击。

4.结构调整优化的去工业化

从产业结构角度衡量,主要是看“去工业化”在提高服务业占比的同时有没有带来制造业和服务业内部结构的优化,如果出现了优化,则属于正常的去工业化,如果出现恶化则属于“过度去工业化”。结构优化主要表现在两个方面,一是制造业内部结构优势,实现产业结构的高级化,二是服务业内部结构优化。以转型较为成功的日本为例,在20世纪70年代,日本经历了明显的经济降速换挡,但日本的工业产值却保持了相对的稳定,仅从20世纪70年代中期的41%下降至80年代中期的39.5%,同时也完成了产业结构的转型。日本制造业从低技术密集型的纤维、造纸等行业向节能型、技术密集型以及高附加值的行业转变。钢铁业、有色金属制造业和金属制品制造业等重化工业比重下降,以汽车、电子计算机及其零部件为主的电动机械制造业、精密仪器制造业等技术密集型产业则得到了快速发展和提升。服务业在占比提升的过程中,也实现了结构优化,金融、研发设计、商务服务等生产性服务业发展迅速。

结构恶化也主要表现在两个方面,一是“去工业化”后工业内部结构恶化,二是“去工业化”后服务业内部结构恶化。以巴西为例,一方面,巴西“去工业化”后工业内部结构显著恶化,巴西工业增加值占GDP比重从1989年的36%下降至2017年的21%,下降了15个百分点,同期制造业增加值占GDP比重从1989年的29.3%下降至2017年的10.5%,下降了18.8个百分点,说明巴西的“去工业化”主要是“去制造业化”。在2018年福布斯世界企业500强中巴西入围的7家企业有3家金融企业、2家石油和天然气生产商、1家肉食加工企业、1家铁矿石生产和出口商,仅有1家属于制造业,在上个世纪闻名全球的巴西航空工业和造船等制造业都走向了衰落。另一方面,巴西服务业内部结构走向低端化。当前,巴西经济陷入危机,最重要的教训是作为新兴经济体的巴西过早“去工业化”,使其经济发展失去重要的工业支撑。虽然巴西服务业占比攀升到70%,但经济增长停滞问题仍较突出,服务业低端化、泡沫化问题随之而来。在巴西去工业化后,由于工业的支撑和需求扩张较弱,生产性服务业难以发展,除金融业外,巴西服务业主要是商业零售、旅店餐饮等相对低端的行业。

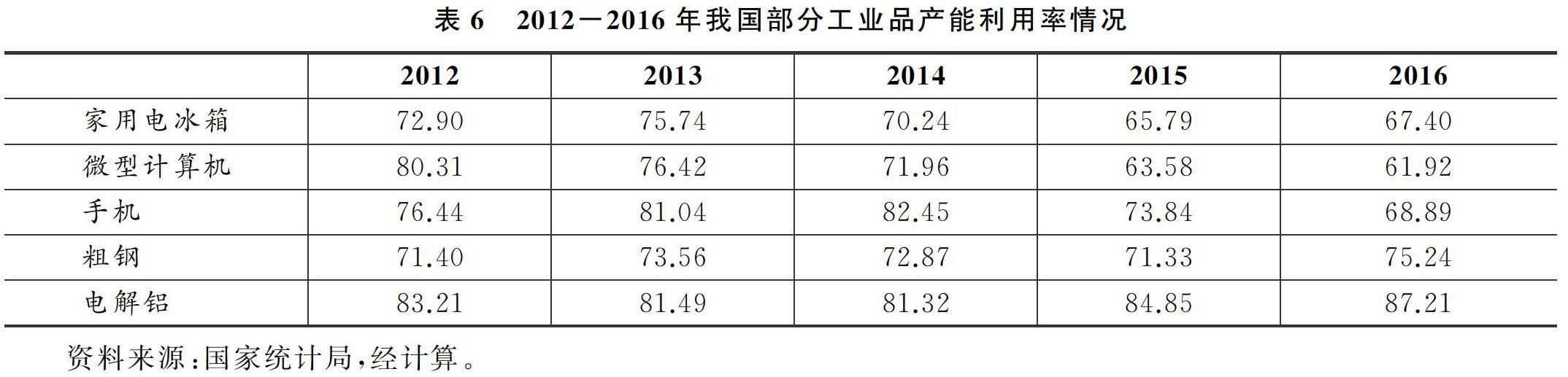

从这两个方面衡量,虽然从总体而言,我国制造业和服务业仍以传统产业为主,但近年来其内部结构均出现了优化调整的态势。从工业内部看,2012-2018年,我国战略性新兴产业和高技术产业增速均比全部工业增速高30%-40%左右,高技术制造业增加值占规模以上工业比重从2012年的10%左右提升到2018年的13.9%,战略性新兴产业增加值占GDP比重从2012年的5%左右提升到2018年的10%左右,制造业内部结构明显优化。但是,受各地一哄而上产业升级冲动和市场需求变化影响,我国计算机、手机等行业产能利用率出现较为明显的下降,值得高度警惕,如微型计算机产能利用率从2012年的80.3%快速下降至2016年的61.9%,手机产能利用率从2012年的76.44%下降至2016年的68.89%,与之对比,钢铁、電解铝等传统产业在去产能政策作用下产能利用率有所回升(见表6)。

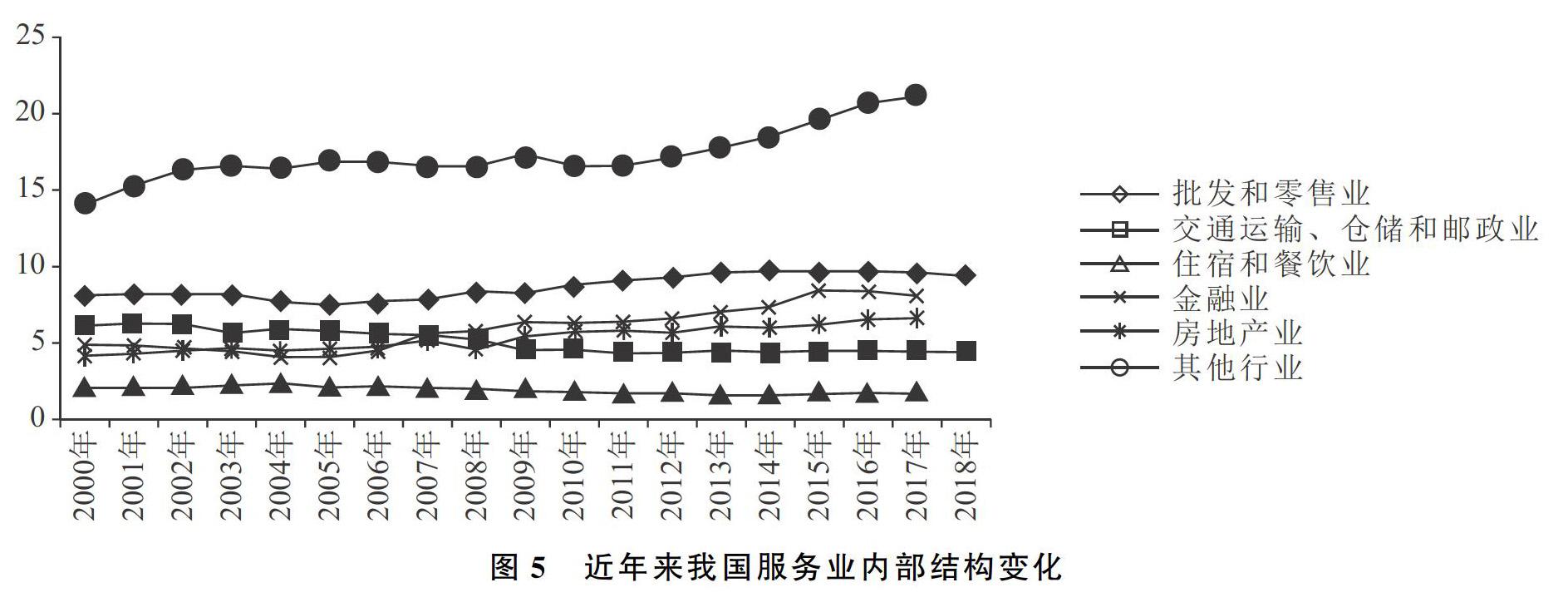

从服务业内部结构看,我国服务业占比提升很大程度上是由传统产业推动的,目前产出占比最高的服务业为批发零售业,近年来占比仍在不断上升。信息技术服务业等生产效率较高的新兴服务业虽然增长较快,但无法在短时间内成为主导产业,资源仍较多地配置在效率较低的传统服务业。但也要看到,我国服务业从批发零售、交通运输与仓储等传统服务业向金融、信息传输计算机服务、法律和技术服务等高端服务业的内部结构转型步伐加快,2017年金融业增加值占GDP比重8%,比2000年提升3.2个百分点,包括研发设计、科教、信息、咨询等在内的其他服务业占GDP比重从2000年的14.1%提升到2017年的21.1%,上升了7个百分点(见图5)。

5.制造业外迁风险加大的去工业化

近年来,受成本上升、资源环境约束加大、中美经贸摩擦升级等多种因素叠加影响,我国制造业出现加速外迁现象,部分行业甚至发生供应链集群式外迁,这也是我国“去工业化”过程中出现的重要现象和结果。魏龙和王磊(2017)也曾指出,随着要素成本尤其是劳动力价格的快速上升,我国东部沿海地区发展劳动密集型产业的比较优势逐渐丧失,存在被其他发展中国家“挤出”全球价值链的风险。

从行业类型看,目前我国外迁行业主要集中在纺织服装、橡胶、电子信息等“两头在外”的劳动密集型产业,汽车、机械制造、石化、生物医药等资本和技术密集型行业外迁案例并不多见。以纺织行业为例,目前我国约有500万-600万锭纺织产能外迁至东南亚国家,约占国内产能的5%左右。受原材料进口配额和中美经贸摩擦等因素影响,目前国内轮胎生产企业基本上在东南亚地区都有生产基地布局,国外产能和国内产能的比值大约为20%-30%。电子信息产业加工制造环节的外迁也非常普遍,2018年我国通信设备及计算机产业出口额增速同比减少4.4个百分点,而越南电子信息、电脑及零配件出口同比增长12%。2018年越南手机出货量占全球比重已经接近10%,主要是三星公司将中国产能全部转移至越南所致。而中国手机的产能则从2017年的18.9亿部下降到17.98亿部,减少了9000万部,2019年的数据则更能说明问题。

从企业属性看,目前制造业外迁企业以外资企业和民营企业为主,国有企业比例较少。一是外资企业特别是跨国公司是我国制造业产能外迁的主力军和先锋队。这一点在电子信息行业表现最为突出,三星电子自2012年进军越南以来,已相继关闭深圳、天津工厂,三星及其供应链配套企业也陆续退出中国。2015年,西铁城精密(广州)有限公司宣布清算解散,同年微软关闭北京、东莞两地原属于诺基亚的工厂,将生产制造环节转移至越南河内工厂。2016年,荷兰飞利浦照明关闭了深圳工厂。2017年日本尼康关闭无锡工厂,全球最大硬盘制造商希捷关闭苏州工厂,并扩大对泰国工厂的投资。2018年,欧姆龙精密电子宣布苏州工厂永久停工停产,转移至东南亚地区。南京的菲尼克斯电气公司也被其德国总部要求将订单转移至印度工厂生产。二是民营企业外迁现象增多,呈现中小企业“组团式外迁”趋势。与以往“走出去”多是实力较强的大型企业不同,当前中小企业也表现出较强的外迁意愿,已有部分中小企业扎堆外迁,密集赴越南、泰国、印度和印度尼西亚等国考察。一些地方商会、龙头企业通过在国外建设产业园等方式,便利国内中小企业“组团出海”。

不难发现,我国制造业外迁早在7-8年前就发生了,但是最近两年出现超预期加快现象,如中国·越南(深圳-海防)工业园原计划6年实现满园,结果不到2年就提前完成招商。虽然,目前制造业外迁仍以加工组装环节为主,但一些行业供应链核心企业外迁带动配套企业集群式转移的苗头已经显现,案例也越来越多,且外迁行业逐渐从短链条、低附加值的加工制造环节向长链条、高附加值的中高端制造业蔓延,需要给予密切关注。

(三)我国“去工业化”情况的综合判定

通过以上五条判断标准的分析,不难发现我国目前存在过早和快速的“去工业化”,并且导致了效率提升放缓和制造业大规模外迁趋势,出现了较为明显的“过度去工业化”倾向和苗头(见表7)。虽然“去工业化”后我国产业结构仍在不断调整优化,但进展明显低于预期,传统产业在制造业中比重过高,产能过剩矛盾依然突出,服务业中生产性服务业占比较低,出现低端化发展倾向等,需要引起高度重视。

四、我国出现“过度去工业化”倾向的可能原因与解释

当前,我国正处于工业化中后期,面临转型升级和高质量发展的重要任务。在此背景下,制造业占比过早、过快下降既与全球范围内兴起的“去工业化”潮流相关,也与我国国内要素成本过快上升、制造业转型升级滞缓、经济脱实向虚等因素有关。

(一)全球范围内制造业比重下降是我国出现“过度去工业化”的客观背景

从全球范围看,过去几十年服务业快速发展,正在重塑世界经济的生产和就业构成。2015年,服务业增加值占高收入国家GDP的74%,高于1997年的69%。服务业在GDP中所占的比重在中低收入国家尤为突出,从1997年的48%跃升至2015年的57%。服务出口的份额在世界商品和服务出口总额中的比例从1980年的17%增加到2016年24%以上(德勤,2018)。服务业对产出的贡献越来越大,工业和农业对GDP的贡献相应下降,制造业的份额下降幅度最大。特别是20世纪80年代以来,受里根和撒切尔新自由主义经济思想影响,美英两国金融自由化更加显著,金融业的发展大大加快了产业外移,产业空心化问题严重,制造业比重下降明显。中国是一个制造业大国,但2005年以来中国服务业迅猛发展,服务业占GDP的比重从2005年的40%上升到2018年的52%以上。

(二)内生发展动力不足是造成我国“过度去工业化”的根本原因

主要表现在自主创新能力不强、机制不活、信心不足、品牌缺失、缺乏工匠精神等方面。由于对知识产权保护不够,很多实体企业根本不愿意进行原创性研发,而是依靠模仿维持生存;人才短缺,研发投入少,核心技术和高端装备受制于人;企业经营管理模式等方面的创新有待提高,普遍缺乏新技术、新产业、新业态与新商业模式的推动;过快的工人流动导致企业无法保证连续稳定生产,难以积累生产数据,更无法培养精益求精的工匠精神,成为阻碍企业发展的重要原因 瞭望智库:中国制造痛点:缺失工业精神与制造文明,2015年7月24日,http://sike.news.cn/statics/sike/posts/2015/07/219469539.html。。与此同时,前期经济刺激政策的累积效应和溢出效应对制造业结构产生深远影响,导致产能过剩结构性矛盾加剧。当前我国部分行业的产能过剩已经大大超出正常的市场承受范围并有可能向新兴产业领域蔓延,叠加全球经济放缓,我国制造业产品市场供大于求,价格下行压力加大,企業效益下滑,造成了部分实体经济企业不得不“脱实向虚”或转行发展服务业。

[4] 黄群慧、黄阳华、贺俊、江飞涛,2017:《面向中上等收入阶段的中国工业化战略研究》,《中国社会科学》第12期。[Huang Qunhui,Huang Yanghua,He Jun and Jiang Feitao,2017,Research on Chinas Industrialization Strategy in the Upper-Middle-Income Stage,China Social Sciences,12.]

[5] 黄永春、郑江淮、杨以文、祝吕静,2013:《中国“去工业化”与美国“再工业化”冲突之谜解析——来自服务业与制造业交互外部性的分析》,《中国工业经济》第3期。[Huang Yongchun,Zheng Jianghuai,Yang Yiwen and Zhu Lv Jing,2013,An Analysis of The Conflict Between Chinas “Deindustrialization” And Americas “Reindustrialization”——From the Analysis of The Externalities of the Interaction Between Service Industry and Manufacturing Industry,Chinas Industrial Economics, 3.]

[6] 姜长云、盛朝迅,2016:《警惕服务业占比长期过快上升的负面影响》,《经济纵横》第6期。[Jiang Changyun and Sheng Chaoxun,2016,Negative Effects of Long-Term and Rapid Rise in the Proportion of Service Industry,Economic Journal,6.]

[7] 金刚、沈坤荣,2019:《新中国70年经济发展:政府行为演变与增长动力转换》,《宏观质量研究》第3期。[Jin Gang and Shen Kunrong,2019,Economic Development of New China in the Past 70 Years:Evolution of Government Behavior and Change of Growth Momentum,Journal of Macro-quality Research,3.]

[8] 乔晓楠、王鹏程、王家远,2012:《跨越“中等收入陷阱”:经验与对策——一个基于马克思主义经济的视角》,《政治经济学评论》第3期。[Qiao Xiaonan,Wang Pengcheng and Wang Jiayuan,2012,Overcoming The “Middle-Income Trap”,Experience and Countermeasures a Perspective Based on Marxist Economy,Political Economy Review,3.]

[9] 乔晓楠、杨成林,2013:《去工业化的发生机制与经济绩效:一个分类比较研究》,《中国工业经济》第6期。[Qiao Xiaonan and Yang Chenglin,2013,Mechanism of Deindustrialization and Economic Performance,A Comparative Study of Classification,Chinas Industrial Economics,6.]

[10] 乔晓楠、张欣,2012:《美国产业结构变迁及其启示——反思配第一克拉克定律》,《高校理论战线》第12期。[Qiao Xiaonan and Zhang Xin,2012,Changes and Enlightenment of American Industrial Structure Reflections on the First Clarks Law,Theoretical Front of Colleges and Universities,12.]

[11] 喬晓楠、张欣,2012:《跨越“中等收入陷阱”:产业结构变迁与城市化》,中国工业经济年会与中国经济发展研究会会议论文。[Qiao Xiaonan and Zhang Xin,2012,Crossing The “Middle-Income Trap”,Industrial Structure Change and Urbanization,China Industrial Economy Annual Conference and China Economic Development Research Association Conference Paper.]

[12] 王文、孙早,2017:《制造业需求与中国生产性服务业效率——经济发展水平的门槛效应》,《财贸经济》第7期。[Wang Wen and Sun Zao,2017,Manufacturing Demand and Efficiency of Chinas Producer Services——Threshold Effect of Economic Development Level,Finance and Trade Economy,7.]

[13] 王秋石,2008:《新国际劳动分工、全球金融危机与产业转移——兼改“订单转移”为发展中地区带来的历史性机遇》,《当代财经》第12期。[Wang Qiushi,2008,New International Division of Labor,Global Financial Crisis and Industrial Transfer Also on the Historic Oopportunity Brought by “Order Transfer” to Developing Regions,Contemporary Finance and Economics,12.]

[14] 王秋石、王一新、杜騏臻,2011:《中国去工业化现状分析》,《当代财经》第12期。[Wang Qiushi,Wang Yixin and Du Qizhen,2011,Analysis of Chinas De-Industrialization Status,Contemporary Finance and Economics,12.]

[15] 王展祥、王秋石、李国民,2011:《去工业化的动因与影响研究——一个文献综述》,《经济问题探索》第1期。[Wang Zhanxiang,Wang Qiushi and Li Guomin,2011,Research on The Causes and Influencing Factors of Deindustrialization——A Literature Review,Exploration on Economic Issues,1.]

[16] 魏后凯、王颂吉,2019:《中国“过度去工业化”现象剖析与理论反思》,《中国工业经济》第1期。[Wei Houkai and Wang Songji,2019,Analysis and Theoretical Reflection on The Phenomenon of Chinas “Excessive Deindustrialization”,Chinas Industrial Economy,1.]

[17] 杨成林、乔晓楠,2012:《发达国家非工业化进程举证:一个文献述评》,《改革》第9期。[Yang Chenglin and Qiao Xiaonan,2012,Evidence of The Process of Non-Industrialization in Developed Countries,A Literature Review,Reform,9]

[18] 余泳泽、胡山,2018:《中国经济高质量发展的现实困境与基本路径:文献综述》,《宏观质量研究》第4期。[Yu Yongze and Hu Shan,2018,The Connotation,Predicament and Basic Path of Chinas Economy of High-quality Development:A Literature Review,Journal of Macro-quality Research,4.]

[19] 张辉等,2019:《国际视野下中国结构转型的问题、影响与应对》,《中国工业经济》第6期。[Zhang Hui Et Al.,2019,Problems,Impacts and Countermeasures of Chinas Structural Transformation from An International Perspective,China Industrial Economy,6.]

[20] 张永恒、郝寿义,2018:《高质量发展阶段新旧动力转换的产业优化升级路径》,《改革》第11期。[Zhang Yongheng and Hao Shouyi,2018,Industrial Optimization and Upgrading Path for the Transformation of Old and New Driving Forces in the Stage of High-Quality Development,Reform,Issue 11.]

[21] Adam,H. and W. Christian,2003,Dose Manufacturing Matter?,Challenge,46(2).

[22] Antonio,S.,1998,Deindustrialization and Trade,Review of International Economics, 6(3):450-460.

[23] Francesco,L.,1996,Deindustrialization in Lombardy:An Empirical Assessment,European Regional Science Association 36th European Congress,ETH Zurich,Switzerland.

[24] Jefferson,C. and J. Heathcott,2003,The Meanings of Deindustrialization,Cornell University.

[25] Kaldor,N.,1967,Strategic factors in economic development,Ithaca:New York State School of Industrial and Labor Relations,Cornell University.

[26] Krugman,P.,1996,Domestic Distortions and the Deindustrialization Hypothesis,NBER Working Paper,No.5473.

[27] Neil,F.,1999,Is Globalization the Cause of the Crises of Welfare States,Berkeley:University of California,Working Paper.

[28] Pieper,2000,Deindustrialization and the Social and Economic Sustainability Nexus in Developing Countries:Cross Country Evidence on Productivity and Employment,The Journal of Development Studies,36(4):66-99.

[29] World Bank,2017,Trouble in the Making?The Future of Manufacturing-Led Development,World Bank Working Paper.

The Characteristics and Causes of ‘De-industrialization in China

Sheng Chaoxun

(China Academy of Macroeconomic Research Institute of Industrial and Technological Economics The National Development and Reform Commission)

Abstract:This paper brings forward five criteria to distinguish normal ‘de-industrialization from ‘excessive de-industrialization,by which a multi-dimensional comparative analysis is made of the ‘de-industrialization in China. The findings show that China is now witnessing a tendency of ‘excessive de-industrialization,which can be seen in the fact that the de-industrialization process starts too early and develops too quickly in the country,resulting in the slowdown of efficiency improvement and the departure of manufacturing industries. As one of the facilitative factors,the external background is that the proportion of manufacturing industry is declining worldwide,while the fundamental cause is the lack of endogenous driving force inside China. In addition,the mismatch between resource factors,the rising costs as well as the changes in the external conditions are all contributive to the process. It is therefore proposed in the paper that China speeds up its implementation of the ‘deep industrialization strategy and improves its institutional environment that favors an optimal allocation of factors and the growth of leading enterprises. Meanwhile,China also needs to deepen its industrialization by promoting advanced manufacturing industries,strategic emerging industries and modern service industries,while actively offsetting the negative impact of ‘excessive de-industrialization.

Key Words: De-industrialization; Excessive de-industrialization; Deep Industrialization

責任编辑 郝 伟