“丝绸之路经济带”沿线国家投资风险评价

2020-05-19陈菁泉张晶米军

陈菁泉 张晶 米军

摘 要:“一带一路”倡议是我国为实现全面开放和推动全球再平衡而推出的重大举措,做好投资风险的评估工作是该倡议顺利推进的重要保障。根据“丝绸之路经济带”沿线国家2017年各项数据,构建了集经济、政治、社会、主权信用、资源禀赋和双边关系于一体的综合评价体系,并引入粗糙集和模糊C均值聚类的方法,对各国投资风险进行具体评估。研究结果表明:东北亚两国投资风险适中,中东欧沿线各国风险普遍较低,西亚沿线国家风险普遍较高,南亚和中亚五国在风险等级区中分布差异明显。

关 键 词:丝绸之路经济带;投资风险;粗糙集;模糊C均值聚类

中图分类号:F21,F14,P45 文献标识码:A 文章编号:2096-2517(2020)02-0032-11

DOI:10.16620/j.cnki.jrjy.2020.02.004

一、引言

“一带一路”倡议是党中央、国务院在后金融危机时代为实现全面开放和推动全球再平衡而推出的重大举措。据商务部《2017年度中国对外直接投资统计公报》数据显示,2017年中国对外直接投资(OFDI)流量同比下降19.3%,而对“一带一路”沿线国家的直接投资流量同比增长31.5%,占同期总投资流量的12.7%。整体看来,我国OFDI首呈负增长,而对“一带一路”沿线国家的投资呈迅速提升态势,投资举措促进了“一带一路”沿线国家的发展。然而随着投资规模不断扩大,“一带一路”沿线投资项目遇挫的案例也时有发生, 如中缅两国铁路项目、科伦坡港口城项目等案例暴露出我国缺乏对投资风险的正确识别和预警, 风险管控措施滞后,投资充满盲目性。因此,我国对“一带一路”的投资能否收回,“一带一路”建设能否发展为中国经济下行期新的经济增长极等问题已成为当前研究热点。

“丝绸之路经济带”是“一带一路”的重要组成部分,沿线国家主要包括东北亚两国、中亚五国、中东欧、西欧等30多个国家,其地域辽阔,资源储备丰富, 是连接新兴经济体和发达经济体的重要纽带,被誉为“世界上最长,最具发展潜力的经济大走廊”。实现“丝绸之路经济带”的有效投资,对我国拓宽海外市场,优化投资布局,缓解产能过剩,稳定能源供给,促进结构转型升级,提高我国企业创新能力, 推动人民币国际化进程有着重要意义。然而,我国对“丝绸之路经济带”的投资也面临着诸多不确定因素,存在投资收益率低,回报周期长等问题。且经济带沿线多为发展中国家,经济发展迟滞,政局动荡多变,社会冲突频发,地缘政治复杂,生态环境脆弱,基础设施建设落后,各种传统和非传统安全因素交织重叠,造成了复杂多变、互为因果、牵一发而动全身的投资风险, 一旦投资进程大幅受阻,将会产生联动效应,使两国遭受重大经济损失,甚至引发政治纠纷, 影响两国邦交和世界格局。因此,做好风险评估工作,正确识别并有效规避风险是投资成功的前提和保障,同时也是开展投资研究工作的关键一步。

本文基于国家代表性和数据可得性选取“丝绸之路经济带”沿线30个国家为研究对象,从经济风险、政治风险、主权信用风险、社会风险、资源禀赋、双边关系六个维度选取32个指标构建“丝绸之路经济带”投资风险评价体系,引入粗糙集和模糊C均值聚类的方法量化评估“丝绸之路经济带”沿线国家投资风险。与以往研究相比,本文综合考虑了投资中的各种潜在风险,建立了更加强大的综合评价体系, 丰富了境外投資风险量化评估的方法,对“丝绸之路经济带” 沿线国家的投资风险进行了整体性、全面性和精确性的研究,以期为我国企业在“丝绸之路经济带”沿线启动投资计划提供参考。

二、文献综述

(一)国外学者对投资风险的量化评估

国外学者运用了不同方法,从不同的角度进行投资风险量化评估工作。Litavak等(1969)首先提出了冷热国对比分析法,对母国而言“热”国较“冷”国是投资的更佳选择[1]。Stobaugh(1969)运用罗氏等级评分法对参评国家实现等级划分[2]。学者从政治角度考量对东道国的投资风险,Robock(1971)运用计量模型评估一国境外投资的政治风险[3]。Chevalier等(1981)从政治风险的角度研究企业参与国际运营的风险情况[4]。Clare(1992)考察了汇率风险对美国制造业跨国公司对外直接投资决策的影响[5]。随着对外直接投资的国家数量及投资规模不断扩大,越来越多的学者认为对外直接投资面临诸多风险,单维度考察政治风险或其他风险不足以准确衡量投资风险水平,只有建立一个多准则框架才能进行全球性对外直接投资风险评价。Globerman(2002)使用人类发展指数、治理基础指数等多个指数多维度评估投资风险[6]。Li等(2011)运用神经网络和模糊推理理论对国外铁矿石投资的风险进行评估, 认为国外铁矿石投资受到东道国市场风险、投资环境风险、政治和法律风险等多种风险因素的影响[7]。Hayakaea等(2013)研究了影响OFDI的政治风险和金融风险[8]。Zhang等(2017)采用多模糊综合评价法对中巴经济走廊的海外投资环境和社会风险做出评价[9]。Brada等(2018) 研究发现东道国腐败水平和差异度对外国直接投资具有显著影响[10]。Duan等(2018)构建了基于熵权的模糊综合评价模型,对“一带一路”沿线50个国家的能源投资风险进行评价, 研究表明能源风险投资的主要决定因素为资源潜力和中国因素,应优先选择俄罗斯等国作为投资对象[11]。Liu等(2018)运用系统动力学方法建立了可再生能源投资中的技术风险、 政策风险和市场风险的因果循环图和风险评估模型,研究结果表明, 政策风险是初期投资的主要影响因素, 随着投资进入成熟阶段市场风险成为主要风险因素[12]。Konara等(2019)系统地考察了跨国公司和语言资本如何共同决定外商直接投资, 从企业的角度考察对外直接投资风险[13]。由以上研究可以看出,关于对外直接投资的风险内容及评价方法已有了较为全面总结和应用。

(二)国内学者关于对外直接投资风险的研究

国内学者关于对外直接投资风险的研究虽起步较晚,但成果众多。从研究方法来看,国内学者对投资风险的研究可划分为定性研究与定量研究。诸多学者对来自东道国的经济风险、政治风险和法律等风险进行了大量的定性研究,进而对境外投资可能面临的各种风险做出了总结归纳。钟磊(2015)通过对乌兹别克斯坦发展状况的定性分析,指出我国对乌兹别克斯坦的投资面临着政治、政策、货币汇兑、能源供应和社会诚信五大风险[14]。李霞(2015)阐述了海外投资的环境风险[15]。孙佑海(2017)指出我国对外投资必须以绿色为导向,自觉遵循两国环境法及执法部门的监督[16]。王军杰(2018)研究了“一带一路”国家的政治风险[17]。杜玉琼(2018)指出对印度的投资存在着不断变化法律风险[18]。米军等(2018) 提出中蒙俄经济走廊建设面临的风险主要来自合作机制的软约束、资金短缺及边境口岸带动效应低等[19]。石腾超(2018)对中亚各国的政治风险进行分析,并提出加强与中亚国家的全方位交往是防范中亚各国政治风险的有效途径[20]。

国内学者对境外投资风险的定量研究主要有计量模型检验法、因子分析法、层次分析法、双重差分法、突变级数法等方法。蒋冠宏(2015)通过计量模型检验得出东道国制度质量与投资风险呈负相关,文化约束与投资风险正相关[21]。刘晓光等(2016)同样通过构建计量模型指出友好的双边关系能够优化东道国制度环境,促进企业对外投资从而降低投资风险[22]。丁剑平等(2017)利用SARAR模型考察“一带一路”沿线国家的宗教差异对我国对外直接投资的影响,结果表明宗教风险对投资影响显著,投资过程中应合理利用宗教[23]。李晓等(2018)基于AMOS因子分析,构建政府质量评价的微观路径,研究发现“一带一路”沿线东道国政府质量低下并未阻碍中国OFDI的进入[24]。周娜等(2017)运用超效率数据包络分析(SE-DEA)方法评价“一带一路” 国家的天然气投资绩效并提出了绩效改进路径[25]。冯雷鸣等(2018)运用层次分析法对“一带一路” 沿线10国做出了投资风险评价并提出相应防范措施,研究表明印度、孟加拉国等国投资风险水平较高[26]。孙炎林等(2018)运用双重差分法从理论层面证实了“一带一路”倡议可有效降低投资风险[27]。宋维佳等(2018)应用突变级数法构建国家风险评价模型,对“一带一路”国家风险水平进行量化研究,结果表明,乌克兰等国的国家风险水平长期居高不下[28]。庞若婷等(2018)采用引力模型分析“一带一路”倡议背景下,中国对亚洲国家直接投资的影响因素,研究结果表明,中国经济规模、中国与东道国之间的距离等为显著影响因素[29]。朱兰亭等(2019)引入ICRG国家风险指标,指出我国对“一带一路”沿线国家的投资中,政治风险和金融风险偏好性相对显著,因各国收入水平不同风险偏好性存在差异[30]。

综上所述,国内目前关于对外直接投资风险的研究多从单维度入手,无法综合考虑实际投资过程中的各种风险,定量研究方法较为局限,不能准确衡量对外直接投资面临的风险水平。且目前研究中缺少对“丝绸之路经济带”沿线国家投资风险的量化评估,而其因独特的地理位置和资源优势成为众多投资主体的优先选择, 做好其风险防范工作,不仅可以推动“一带一路”的建设进程,而且对我国乃至世界的经济发展和稳定都具有重要意义。

三、研究方法

(一)粗糙集

粗糙集理论是波兰科学家Pawlak于1982年提出的一种探寻数据间潜在规律,处理不确定性的数学方法[31]。与其他评价方法不同,粗糙集可仅根据数据集合而无需其他任何先验信息将庞大的指标体系约简为简明的核心指标体系,为核心指标赋予与其重要度相应的权重, 结合属性数据值实现评价目标。

1.基本概念

U为论域,是由研究对象所组成的有限非空集合。X、Y是属于U的集合,R是U上的一个等价关系,在R下对U的划分称为知识,表示依据规则R对U中个体的分类。

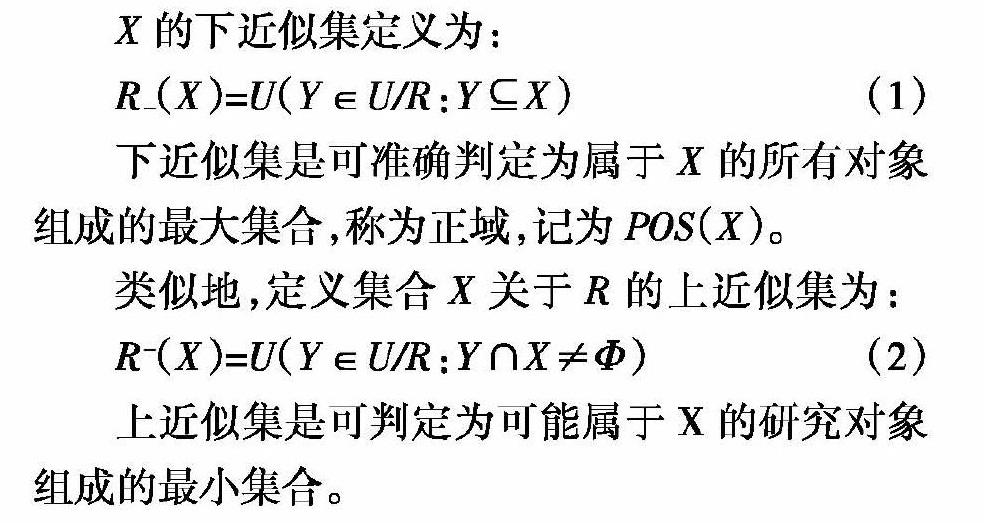

X的下近似集定义为:

R-(X)=U(Y∈U/R:Y?哿X) (1)

下近似集是可准确判定为属于X的所有对象组成的最大集合,称为正域,记为POS(X)。

类似地,定义集合X关于R的上近似集为:

R-(X)=U(Y∈U/R:Y∩X≠Φ) (2)

上近似集是可判定为可能属于X的研究对象组成的最小集合。

由上述定义可以给出边界集C定义为:

Bnd(X)=R-(X)-R-(X) (3)

如果Bnd(X)为空集,则集合X关于R是清晰的;反之,若Bnd(X)非空,则称集合X为关于R的粗糙集。

知识表达系统可以表示为S={U,R,V,f },U为研究对象组成的集合(论域),V为研究对象属性值取值范围,f为信息函数, 若R=A∪B是属性集合,子集A和B分别为条件属性集合和決策属性集合,B≠?准,则称S为决策信息系统[31]。利用粗糙集解决问题时,需将决策问题转化为上述决策信息表,并根据研究对象属性值将决策信息表转化为赋有实值的二维决策信息表,二维决策信息表如表1所示。

2.属性离散化

在应用粗糙集方法进行综合评价时,决策信息表中的数值必须使用离散数据。若决策信息表中包含连续数据,必须经离散化处理将其转化为离散数据再进行正式的粗糙集计算。离散化处理就是将连续型数据进行区间划分,并将区间划分后数据与离散值以某种形式关联起来,使原连续型数据一一对应于更加清晰简明的离散数值。属性离散化的方法包括SOM网络、等距离、等频率划分算法、Na?觙ve Scaler算法、GA、信息熵等方法,本文采用模糊C均值法进行离散化处理。

3.属性约简

粗糙集具有强大的属性约简功能,可从信息系统中筛选出核心属性, 剔除无关属性或冗余属性,且對定量指标和定性指标都可实现同等操作。对信息系统S={U,R,V,f},设r0∈R,如果IND(R-{r0})=IND(R),则称属性r0为R中的冗余属性,否则称r0在R中是绝对必要的。如果每个属性r∈R在R中都是必要的,则称属性集R是独立的,否则称R是可约简的。R中所有绝对必要属性组成的集合称为R的属性核,即core(R)。假设P为R的子集,即P?哿R,如果满足ind(P)=ind(R),且P是独立的,则称P是R的一个约简,可以记为red(P)。

粗糙集属性约简理论基于近似降维思想,在保持信息系统分类能力和决策能力不变的前提下,删除一些影响度较小的属性,产出结果本质上为原属性集合的一部分重要变量。

4.属性的重要度和权重

粗糙集方法利用舍去某一属性后对最终评价结果的影响程度来确定该属性对整个指标体系的重要性,而后根据加权的方法计算属性权重,计算过程客观科学,无主观因素影响[32]。

(三)方法适用性及优点

粗糙集是一种只需利用数据信息,而无需其他任何先验信息即可分析、推理和挖掘数据潜在关系的一种综合评价方法。投资风险涉及到经济、政治、社会等多重风险,且各种风险复杂多变,极易产生先验信息失灵的状况,粗糙集不依赖先验信息即可评价,可适应投资风险瞬息万变的特性。不同风险由不同指标因素所影响,对投资风险进行综合全面的量化评估需要建立多指标评价体系,而粗糙集的属性约简和指标赋权功能能够满足多指标评价对于属性约简和赋权的需要。 得到评价对象的评估值后,用模糊C均值法对评价对象进行分类,可整体把握各国风险程度,为投资主体提供参考。同时,本文采用模糊C均值聚类分析法处理连续性数据,满足粗糙集对数据离散化的要求,从而建立科学客观的多指标评价体系。

聚类算法可被划分为硬聚类和软聚类两种,以K均值聚类为代表的硬聚类算法,其研究对象隶属度只能取0和1两个值,待识别的研究对象只能被严格地划分到某一类中,然而研究中大部分研究对象与各个类别之间存在着一定的中介性,严格划分到某一类并不科学客观。 而FCM算法是一种软聚类方法,其研究对象隶属度可以取[0,1]之间的任何数,根据研究对象对各个类别的隶属度大小进行归类,划分更为准确。

较其他评价方法而言,粗糙集方法主要有如下优点:首先,只需给定指标数据,便可应用粗糙集方法推理评价结果,而层次分析法等往往需要额外的先验信息;其次,互联网技术的发展极大地提高了数据的可得性,国内外学者趋向于建立庞大的指标体系对评价对象进行测度分析,而忽略了数据之间的关联性, 造成数据浪费和计算繁琐双重损失, 粗糙集方法有效地弥补了这一缺陷。粗糙集方法可从原始指标中筛选相对重要的指标,形成约简指标体系从而得出评价结果;最后,该方法可处理模糊无法量化的定性指标,保证指标赋权的客观性,避免人为等主观因素导致的信息偏误。

四、实证分析

(一)样本选取与区域划分

“丝绸之路经济带”沿线国家众多,但有些国家因战乱、冲突等原因主要数据缺失严重,且基本无实际投资行为,如叙利亚等国。所以本文基于国家代表性和数据可得性,选取沿线俄罗斯、蒙古、哈萨克斯坦等30个国家作为样本进行研究,并依据其所处地理位置进行区域划分①,如表2所示。

(二)变量选取

随着全球一体化程度的加深,国家风险评级工作备受国内外瞩目。迄今为止,国外市场已有标准普尔(Standard & Poor)、穆迪(Moodys)、惠誉(Fitch)三家发展成熟的评级机构,占据全球90%以上的市场份额。各个机构在对国家风险进行评级时指标体系大致可分为经济风险、政治风险与社会风险三大模块。国内外学者在此基础上, 针对自身研究问题的特殊性,不断引入新的维度模块, 完善风险评级指标体系。 中国海外投资国家风险评级(CROIC)(2018)引入“与中国关系”这一维度,形成经济基础、偿债能力、社会弹性、政治风险、对华关系五大模块指标体系,更为全面、综合地衡量我国海外投资的风险[33]。本文考虑到“丝绸之路经济带”沿线国家劳动力资源、 矿产等自然资源储备丰富,此为影响双方投资的关键因素, 因此在CROIC评价体系的基础上引入“资源禀赋”维度,结合国内外学者研究的相关成果, 基于数据的代表性和可得性, 构建了包含经济风险、政治风险、信用风险、社会风险、 资源禀赋和双边关系六大维度32个子指标在内的综合评价指标体系,全面量化评估“丝绸之路经济带”建设所面临的投资风险。

经济风险是指投资过程中,在经济前景无法完全预测的情境下,由东道国经济体系是否能够创造新增价值这种不确定性所导致的风险。经济风险维度考察了东道国的经济基础和发展潜力,良好的经济现状和发展预期是投资收益的基本保障。本文选取了GDP、人均GDP、GDP增长率和通货膨胀率衡量一国的经济规模和发展水平,用贸易、投资开放度衡量一国经济发展过程中的开放度,两者对东道国经济增长皆有正向促进作用[34]。具体指标如表3所示。

政治风险是对外直接投资风险领域中讨论最为广泛的维度,关于政治风险的定义,有广义和狭义之分,本文从狭义的角度将政治风险定义为政府工作的优劣程度对投资带来的不确定性的大小。政治风险维度考察了东道国政府的稳定性和执政质量,稳定的政权和高质量的执政水平是别国进行海外投资的前提。本文分别用政府稳定性、政府有效性、腐败控制指数、监管质量和法治水平衡量一国的政治稳定性和执政质量,反映母国所面临的政治不确定性,如表4所示。

主权信用风险维度又称为金融风险维度,金融体系在很大程度上影响着一国的国家信用。主权信用风险维度考察了一国公共部门和私人部门的债务水平及偿债能力,债务水平较低且偿债能力较强的国家拥有良好的主权信用, 不易发生债务危机。本文选取公债占GDP的比重、 银行业不良资产比重、短期外债占总外债比重、财政余额及经常余额占GDP的比重来衡量东道国主权信用风险。 具体指标选取如表5所示。

社会风险是指冲击社会运营体系,破坏社会稳定性,造成社会冲突的危险因素。导致社会风险的因素包括:利益分配不均衡、性别歧视、宗教及外来势力冲突等。社会风险维度考察了东道国的社会稳定性,稳定的社会秩序为海外企业的运营创建了良好的外部条件。社会风险维度包含7个指标,其中城镇化水平衡量了东道国的社会文明程度;平均受教育年限以公民接受教育的时间长度来衡量东道国的公民素质;环境政策和营商便利指数反映了母国企业在东道国运营的难易程度,较差的营商环境导致投资风险概率增大[35];以投入指标军费支出占GDP比重测度国家的安全程度; 社会稳定性则用冲突程度和失业率来衡量。具体指标选取如表6所示。

资源禀赋是指东道国所拥有的各种生产要素,包括劳动力、资本、技术、能源及矿质资源等。资源禀赋维度考察了东道国各种生产要素的充裕度,资源禀赋是否充裕是外来投资的主要驱动因素。本文用劳动力人口总数衡量东道国的劳动力禀赋,用高科技产品出口占制成品的比重反映技术资源密集度,用矿石及金属占商品出口的比重及一次性能源生产总量衡量东道国的自然资源禀赋,用铁路里程数衡量东道国基础设施建设水平,用两国首都地理位置间的球面距离衡量投资成本。具体指标选取如表7所示。

双边关系是指东道国与母国的两国邦交关系。双边关系维度考察了两国的政治关系、 外交关系等,是我国企业进行海外投资的重要支柱,也是投资可以长久进行的重要保障。本文用两国友好城市数量、签证情况和贸易依存度衡量两国关系,如表8所示。

本文选取的指标中包含正向、负向以及适度指标三种。正向指标是指与母国面临的投资风险同向变化的指标;负向指标是指该指标取值越低,母国面临的投资风险越高的指标;适度指标是指该指标取值偏离某一适度值(即为a)的程度越大,母国面临的投资风险越高的指标。由于三种指标衡量投资风险高低的方向和标准不同,无法将三种指标同时应用于评价过程中。因此数据离散化之前,应通过指标预处理,使不同向指标朝同一方向变化。本文数据经过预处理后,均落在[0,1]之间,数据取值越接近1则表明投资风险越高,趋于0则相反。

(三)数据离散化处理

本文采用的数据离散化处理方法为模糊C均值算法,由于本文评价对象较多,且评价对象的投资风险程度差异较大,因此将评价对象在各个评价指标上的取值分为五类,归属于第一类风险区的指标有着较高的投资风险,依次排序,归属于第五类风险区的国家投资风险较低。本文选取“丝绸之路经济带” 沿线30个国家做出各指标聚类结果①。

(四)属性约简

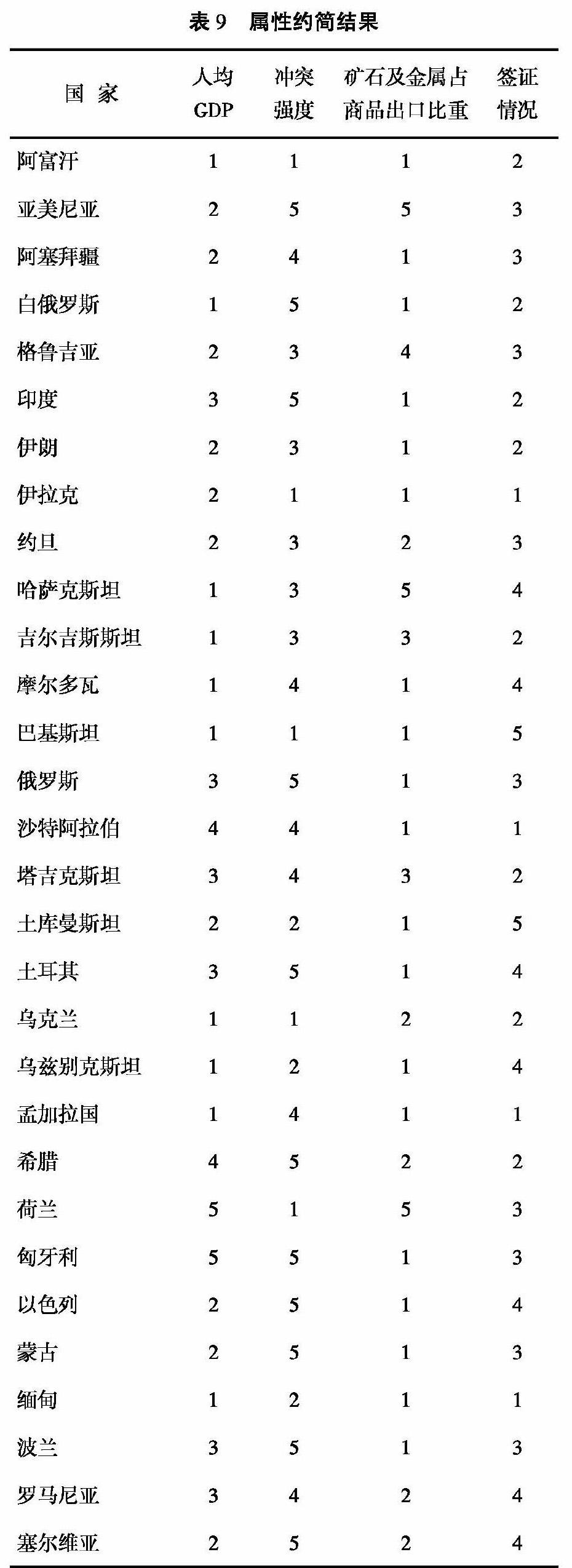

本文将六个维度中32个指标作为条件属性,将2017年我国对各个东道国的对外直接投资流量作为决策属性。 利用粗糙集方法进行属性约简后,指标体系由原来的32个指标缩减为4个指标,分别为经济风险维度的人均GDP、 社会风险维度的冲突强度、资源禀赋维度的矿石金属占商品出口比重、双边关系维度的签证情况,这一结果表明针对投资风险高低的分类角度而言,原始指标体系中存在大量可约简指标,可能的原因有:被删除的指标所含有的信息可被约简指标体系中的指标所蕴含,以及原始指标体系中的指标对投资风险无影响。约简结果如表9所示。

(五)指标权重

按照公式(4)~(6)对约简指标体系中的4个指标进行重要度及权重计算,结果如表10所示。

(六)评价结果

各东道国的约简指标归一化取值如下:

利用模糊C均值法对参评国家进行再次聚类得各国投资风险程度如图1所示。

五、结论和政策建议

(一)结论

根据投资风险评价值将沿线国家划分为风险由大到小的五类地区:第Ⅰ类为高风险区,包含伊拉克、缅甸、阿富汗、孟加拉国、乌克兰5个国家;第Ⅱ类为较高风险区,包含伊朗、沙特阿拉伯、白俄罗斯、吉尔吉斯斯坦4個国家;第Ⅲ类为中等风险区,包含9个国家,分别为:乌兹别克斯坦、塔吉克斯坦和阿塞拜疆、约旦、蒙古、格鲁吉亚、印度、巴基斯坦和俄罗斯;第Ⅳ类为较低风险区,包含10个国家,即:摩尔多瓦、希腊、波兰、塞尔维亚、以色列、亚美尼亚、土库曼斯坦、土耳其、罗马尼亚和哈萨克斯坦;第Ⅴ类为低风险区,包含匈牙利和荷兰两个国家。总体来看,东北亚两国风险适中,中东欧地区沿线国家投资风险普遍较低,西亚沿线国家投资风险普遍较高,南亚和中亚五国在风险等级区中分布差异明显。

(二)建议

针对上述结论,提出以下建议。

1.趋“低”避“高”,理性投资。虽然“丝绸之路经济带”建设秉持包容的原则向不同意识形态和发展水平的国家打开大门, 以积极的态度欢迎各国加入,但目前“丝绸之路经济带”尚在初步落实阶段,需要明显的投资收益来巩固成果,以加强各国人民对“丝绸之路经济带”建设的信心,一旦投资项目遇挫,将对“丝绸之路经济带”建设的后续发展造成巨大阻力。因此,国内企业投资时应具有长期视野,在投资之前衡量投资收益周期长度、 投资能否达到预期水平等投资风险问题, 全方位考察投资可行性,稳步参与“丝绸之路经济带”建设,不可急于跟随“走出去”的步伐,盲目投资。目前,乌克兰和阿富汗等国局势动荡,投资面临高风险; 中东欧国家政局稳定经济发展水平较高,投资前景较好。因此投资时从风险角度应趋“低”避“高”,将中东欧地区设为重点投资区域,避开乌克兰等风险较高的国家。

2.以“低”带“高”,致力于实现风险最小化。对中低风险国家进行投资是现阶段我国“丝绸之路经济带”建设的最好选择,在此情况下,与其不断投资以扩大“丝绸之路经济带”成员国数量,承担不必要的人力物力财力损失,不如集中“三力”发展中低风险区投资,有效控制投资风险,实现中低风险区成员国的快速发展, 以此带动临境高风险区的发展,从而降低风险,致力于实现丝路全线风险最小化。

3.组建东道国“一带一路”指导委员会,与东道国合力规避投资风险。由于东道国的文化习俗、宗教信仰、法律法规等存在较大差异,我国企业进行投资时很难及时有效地把握各个国家的特点,因此,除了事前进行深入学习,量化评估风险外,还应与东道国共同建立“一带一路”指导委员会。该委员会需向投资企业提供详细的法律、 规章制度咨询,实地考察等帮助,以期借助东道国人民和政府的力量,促进投资主体间的交流和沟通,使投资企业对该国国情和投资细节有更深入的了解, 对投资风险有更加精确的评估,使两国更好地落实“一带一路”的相关事务,做好组织协调工作,合力规避风险。

参考文献:

[1]LITVAK I A,BANTING P M.A Conceptual Framework for International Business Arrangement[C].American Marketing Association,1968:460-467.

[2]STOBAUGH R B.How to Analyze Foreign Investment Climate[J].Harvard Business,1969,48(5):100-109.

[3]ROBOCK S H.Political Risk:Identification and Assessment[J].World Bussiness,1971(7):6-20.

[4]CHEVALIER A,HIRSCH G.The Assessment of the Political Risk in the Investment Decision[J].Journal of the Operational Research Society,1981(1):599-610.

[5]CLARE G.The Impact of Exchange Rate Risk on the Foreign Direct Investment of U.S. Multinational Manufacturing Companies[J].Open Economies Review,1992(6):143-163.

[6]GLOBERMAN S.Global Foreign Direct Investment Flows:The Role of Governance Infrastructure[J].World Development,2002,30(11):1899-1919.

[7]LI G,LU G W,YANG Z.An Approach to Overseas Iron Ore Investment Risk Assessment Based on Fuzzy Neural Network[J].Modeling Risk Management in Sustainable Construction,2011(9):293-299.

[8]HAYAKAEA K,KIMURA F,LEE H.How Does Country Risk Matter for Foreign Direct Investment?[J].The Developing Economies,2013,51(1):60-78.

[9]ZHANG R L,ANDAM F,GUO S.Environmental and Social Risk Evaluation of Overseas Investment Under the China-Pakistan Economic Corridor[J].Environmental Monitoring and Assessment,2017(6):189-253.

[10]BRADA J C,DRABEK Z,MENDEZ J A,et al. National Levels of Corruption and Foreign Direct Investment[J].Comparative Economics,2018(10).

[11]DUAN F,JI Q.Energy Investment Risk Assessment for Nations Along Chinas Belt & Road Initiative[J].Cleaner Production,2018(1):535-547.

[12]LIU X M,ZENG M.Renewable Energy Investmen Risk Evaluation Model Based on System Dynamics[J].Renewable and Sustainable Energy Reviews,2017(6):782-788.

[13]KONARA P,WEI Y Q.The Complementarity of Human Capital and Language Capital in Foreign Direct Investment[J].International Business Review,2019(4):391-404.

[14]鐘磊.建设“丝绸之路经济带”背景下投资乌兹别克斯坦的机遇与风险[J].对外经贸实务,2015(2):76-79.

[15]李霞.中国对外投资的环境风险综述与对策建议[J].中国人口资源与环境,2015(7):62-67.

[16]孙佑海.绿色“一带一路”环境法规制研究[J].中国法学,2017(6):110-128.

[17]王军杰.论“一带一路”沿线投资政治风险的法律应对[J].现代法学,2018,40(3):170-179.

[18]杜玉琼.“一带一路”倡议下中国企业投资印度的法律风险及防范研究[J].江海学刊,2018(2):143-148.

[19]米军,李娜.中蒙俄经济走廊建设:基础、挑战及路径.亚太经济[J].2018(5):5-12,149.

[20]石腾超.中国企业投资中亚地区的政治风险研究[J].俄罗斯东欧中亚研究,2018(5):136-153.

[21]蒋冠宏.制度差异、文化距离与中国企业对外直接投资风险[J].世界经济研究,2015(8):37-47,127-128.

[22]刘晓光,杨连星.双边政治关系、东道国制度环境与对外直接投资[J].金融研究,2016(12):17-31.

[23]丁剑平,方琛琳.“一带一路”中的宗教风险研究[J].财经研究,2018(8):18-30.

[24]李晓,杨弋.“一带一路”沿线东道国政府质量对中国对外直接投资的影响——基于因子分析的实证研究[J].吉林大学社会科学学报.2018(4):53-65.

[25]周娜,吴巧生.“一带一路”国家天然气投资绩效评价及其改进路径[J].中国人口资源与环境,2017,27(7):60-71.

[26]冯雷鸣,李丛珊.中国对外基础设施建设投资风险评价研究——以“一带一路”沿线10国为例[J].国际经济合作,2018(3):56-59.

[27]孙炎林,覃飞.“一带一路”倡议降低了企业对外直接投资风险吗?[J].国际贸易问题,2018(8):66-79.

[28]宋维佳,梁金跃.“一带一路”沿线国家国家风险评价——基于面板數据及突变级数法的分析[J].财经问题研究,2018(10):97-104.

[29]庞若婷,翟翠娟.“一带一路”背景下中国对亚洲国家直接投资影响因素及潜力分析[J].金融理论探索,2018(5):60-69.

[30]朱兰亭,杨蓉.东道国国家风险对中国在“一带一路”沿线国家直接投资的影响研究[J].投资研究,2019(6):36-46.

[31]PAWLAK Z.Rough Sets[J].International Journal of Computer and Information Sciences,1982,11(5):341-356.

[32]谭忠富,张会娟,宋艺航等.基于粗糙集和模糊C均值聚类算法的可再生能源投资风险评价[J].可再生能源,2014(2):179-184.

[33]张明,王永中,王碧珺等.中国海外投资国家风险评级报告(2018)[M].北京:中国社会科学出版社,2018.

[34]陈继勇,陈大波.贸易开放度、经济自由度与经济增长——基于中国与“一带一路”沿线国家的分析[J].武汉大学学报,2017(3):46-57.

[35]贺娅萍,徐康宁.“一带一路”沿线国家的经济制度对中国OFDI的影响研究[J].国际贸易问题,2018(1):92-100.

Abstract: The “Belt and Road Initiative” is a major move for China to achieve full scale opening up and promote global rebalancing. Investment risk assessment is a guarantee for the smooth proceeding of the initiative. Based on the data of countries along the “Silk Road Economic Belt” in 2017, this paper constructs a comprehensive evaluation system by integrating factors like economy, politics, society, sovereign credit, resource and bilateral relations, and introduces the methods of rough set and fuzzy c-means clustering to assess the investment risk of each country. The results show that the investment risk in Northeast Asia is moderate, the risk in countries along the central and Eastern Europe is generally low, and the risk in countries along the West Asia is generally high, and there are significant risk level distribution difference among the five countries in South Asia and Central Asia.

Key words: Silk Road Economic Belt; investment risk; rough set; fuzzy c-means clustering

(责任编辑:李丹;校对:卢艳茹)