房地产业挤出制造业了吗?

2020-05-19吴蕾

吴蕾

摘 要:制造业是实体经济的主体,如今房地产行业的繁荣不仅阻碍了制造业的发展,也造成大量资金出现了结构性错配。利用2006—2017年我国35个大中城市面板数据,运用系统GMM方法分析房地产行业的信贷规模对制造业的影响,结果显示:总体而言,房地产行业信贷规模对制造业存在一定的挤出效应,挤出系数为0.061;分区域来看,在二三线城市中房地产行业信贷规模对制造业也存在挤出效应,挤出系数为0.083,但在一线城市中却呈现出一定的加速效应;随着经济周期的变化,房地产行业信贷规模对制造业的挤出效应逐渐减少。因此,要规范金融市场和房地产市场发展秩序,逐渐消除制造业发展的融资制约,促进制造业和房地产业协调发展。

关 键 词:房地产行业;制造业;信贷规模;挤出效应;挤出系数

中图分类号:F830 文献标识码:A 文章编号:2096-2517(2020)02-0020-12

DOI:10.16620/j.cnki.jrjy.2020.02.003

一、引言

投资作为拉动经济增长的“三架马车”之一,在通过银行等金融机构投放信贷资金至各个行业,从而拉动经济增长。近年来,房地产行业成为我国经济增长的重要力量, 吸引了社会大量资金流入,银行信贷资金也偏向房地产行业。 根据2008—2017年工农中建四大行贷款结构数据分析, 十年内,四大行累计投放贷款规模为252.76万亿元, 其中个人住房贷款规模为68.84万亿元,占比27%,制造业贷款49.34万亿元,占比为19%,个人住房贷款获得的资金远远超过制造业。2018年,6家国有大型银行新增贷款总额为51 305.59亿元, 个人贷款增加31 180.04亿元,占比六成,其中个人住房贷款增加了25 338.96亿元,占全部新增贷款将近一半。与对房地产行业的“青睐”不同,国有银行对制造业贷款的占比逐渐下降, 呈现收缩态势,其中建设银行制造业贷款金额从2017年的11 783.73亿元下降至2018年的10 923.69亿元, 减少了860.04亿元①。在“中国制造2025”的行动纲领下,制造业转型升级被提上日程,但是由于实体经济中产业发展不平衡,导致资源出现错配。居高不下的房价使得房地产市场发展膨胀,吸引越来越多的资金流入,投机现象频繁,严重影响到制造业的发展。所以正确发展房地产市场,为制造业发展开辟“绿色通道”显得格外重要。

在中国的各种投融资安排中,银行信贷一直是产业发展所需资金的重要来源。房地产行业的快速发展使企业获利丰厚并吸引了大量资金流入房地产行业,使得非房地产领域的企业特别是制造业企业在获得稀缺的信贷资源后,并没有将其投入到制造业生产中,反而大量投入到房地产行业。房地产行业集聚大量资金后,市场并没有趋于饱和,仍然有大量资金流入。无论是银行还是其他金融机构都倾向于将资金贷给房地产企业,使得制造业产业发展停滞不前。这种贷款结构能否将资金配置到最有效率的行业,对中国提出的“中国制造2025”时期的产业结构调整起着至关重要的作用。因此,本文深入分析偏向房地产行业的信贷结构对制造业调整的影响,既是完善现行信贷政策的现实需要,更是促进制造业转型升级,实现制造强国战略目标的关键。

二、文献综述

目前国内有大量研究房地产业与制造业关系的文献,一般认为房地产市场的繁荣吸引了大量生产要素流向房地产业,阻碍了制造业的发展[1-3],但也存在不同的观点,认为房地产行业通过发挥联动效应能够带动钢铁、水泥、建材等其他制造业的发展[4-8]。鞠方等(2017)认为房地产市场的繁荣最终归于房价的上涨, 房价的攀升带来的财富效应,对我国居民消费和拉动内需都发挥了重要作用,从而带动中国经济的蓬勃发展[9]。但是我们不可以只片面地看到房地产业带来的积极效应,房地产业的非理性发展所带来的负面作用也值得关注。 荣昭等(2014)利用2001—2008年全国35个大中城市非房地产企业数据分析发现,房价上涨吸引非房地产企业进入房地产行业[10]。佟家栋等(2018)则从就业的角度检验房价上涨对中国制造业和建筑业就业结构的影响,认为房价上涨显著改变了制造业就业结构,且呈现地区差异,对东部沿海开放城市的制造业就业冲击格外明显[11]。

有学者从信贷规模的角度考察房地产行业是否挤占了制造业的发展资金。李天祥等(2011)认为,房地产行业的过度繁荣导致银行信贷更多地流向房地产行业,这将挤占其他产业的发展[12]。张延群(2016)研究发现,从长期和动态的角度来看,房地产投资的增长可能会由于信贷资金过多地集中到房地产行业, 造成制造业和其他部门资金成本上升,因此对其产生挤出效应[3]。罗知等(2015)运用中国工业企业数据、城市数据和城镇住户调查数据发现国有企业在获得低成本的信贷资金之后,并没有用于本企业自身生产, 而是将其大量用于房地产投资,房地产投资对制造业投资的挤出是影响制造业资源配置效率的渠道之一[13]。陆桂贤等(2017)基于外部融资视角, 通过城市面板数据研究认为,排除制造业自身经营影响投资外,房地产投资的温和发展有利于制造业发展,如果房地产投资发展过快,对制造业发展的正向效应将消失[14]。

综上,目前国内学者研究的重点大多集中在证明房地产行业对制造业影响的存在性以及产生的原因, 区别仅仅在于样本、 产业划分和回归方法上的差异,少有文献从信贷规模的视角来阐释房地产行业是否对制造业资金存在挤出效应。本文将用全国35个大中城市房地產市场贷款规模和制造业数据,深入探讨房地产市场发展对制造业资金的影响。

三、 房地产行业影响制造业贷款的理论分析

(二)机理分析

根据前面的理论推导可以得到房地产业和制造业在长期内存在均衡关系,在此基础上进一步分析造成制造业贷款规模日益缩小,房地产行业贷款扩大的原因所在。

1.房地产行业存在吸金效应。如今房地产行业仍存在投资空间, 投资者期望投机获取利润,且受中国“以房立家”传统思想的影响,越来越多的人买房,造成个人买房高杠杆。巨大的购房需求直接促成房价上涨, 从而吸引更多的资金流向房地产行业。不仅是四大国有银行,整个金融机构都是如此,对房地产业十分偏爱,当然,在房地产行业中,贷款额增速最快、占比最大的是个人住房贷款,截止到2018年末,全国个人住房贷款额达到2575亿元①,房地产行业贷款整体呈现递增趋势。与之形成鲜明对比的是制造业贷款,四大国有银行制造业贷款占比呈逐年递减态势。

2.制造业不良贷款率高,投资回报率低。一方面,制造业面对日益下行的生产利润,产能过剩压力大,企业缺乏生产积极性,且制造业的不良贷款率相对于其他行业处于较高的水平。2017年工商银行制造业贷款不良率为4.80%,2018年增至5.76%,而房地产行业贷款不良率为1.66%②,远远低于制造业。另一方面,由于资金的逐利性,银行信贷资金也追求回报率,回报率高的领域自然就多投放一些。相对于房地产行业来说,制造业的投资回报率越来越低,因此,银行的信贷投放必然减少。

3. 中国的金融市场主要是以银行贷款等间接融资为主。目前银行贷款占整个社会的融资总额达到80%以上,占据重要地位。现在许多中小型制造业企业都存在融资难的问题,信息不对称、风险不对称、收益和成本不对称都是重要影响因素,而银行是以盈利为目的的组织, 银行贷款具有顺周期性,在经济形势好的时候,企业效益也好,这时银行积极贷款给企业。反之,当企业经济效益下滑时,银行会减少发放贷款, 保全已发放的贷款以减少损失。现阶段中国正处于高质量发展阶段,经济保持稳健增长,和之前高速发展阶段不同的是在经济出现短暂下行时, 需要花费更多的时间恢复经济增长,这会对企业的投资发展产生不利影响。

四、模型构建与变量说明

(一)模型构建

选取2006—2017年全国35个大中城市③的面板数据, 考察房地产市场发展对制造业资金的影响。选取2006年之后的样本,是因为房地产市场贷款的相关数据在2006后才获得。 考虑到制造业后期可能存在持续影响,在模型中加入了被解释变量的滞后一期, 模型因此可能会产生内生性问题,估计结果存在偏差,而动态面板模型能够较好地解决模型存在的内生性和残差自相关问题,因此,采用系统GMM方法进行估计。除了将贷款规模作为主要解释变量外,还引入了其他影响制造业升级的重要因素,包括就业人数(emp)、金融机构贷款余额(dkye)、固定资产投资额(asset)、政府财政支出(fin)、第二产业占国内生产总值比重(sgdp)、人均国内生产总值(pgdp)和道路面积(road)。构建的模型如下:

Yit=?琢0+?琢1Yit-1+?琢2Lit+?琢3 X■■+?着it (6)

其中,X■■是一系列控制变量,i代表全国35个大中城市,t代表时间年份。

(二)变量选取

1.被解释变量Y。选取各城市制造业产值作为指标来进行研究。各个因素影响制造业结果最终体现在产值,选择产值更能直接反映出各个因素影响制造业的作用大小。 数据来源于2007—2018年各个城市的统计年鉴。

2.解释变量L。采用各城市房地产开发企业资金状况中的国内贷款和个人按揭贷款之和来表示房地产市场的信贷规模。国内贷款中包含银行贷款和非银行金融结构贷款。该指标可以基本反映房地产业信贷情况,房地产市场越繁荣,流入的信贷资金越多。数据来源于2007—2018年《中国房地产统计年鉴》。

3.控制变量。就业人数(emp)选用的是制造业从业人员平均数,数据来源于《中国工业经济统计年鉴》;金融机构贷款余额(dkye)能够较好地反映各城市金融发展情况,数据来源于搜数网;固定资产投资额(asset)能反映一个城市经济发展能力;政府财政支出(fin)间接反映出当地政府对产业发展的扶持力度;第二产业占国内生产总值比重(sgdp)反映出一个城市第二产业的发展情况,能否为制造业发展提供一个良好的大环境;人均国内生产总值(pgdp)可以反映人们的生活水平,对制造业产品是否存在一定的需求;道路面积(road)反映城市的交通是否便利。后5个指标的数据均来自于CEIC宏观经济数据库。在进行实证分析前,对各变量都进行了对数处理以避免异方差。各变量的描述性统计如表1所示。

五、实证分析

(一)平稳性检验

为了确定数据的平稳性,需对变量进行单位根检验,如果数据出现不平稳,会对后续的结果产生影响。 这里采用了相同根情况下的LLC单位根检验和不同根情况下的Fisher-ADF单位根检验。各变量的检验结果如表2所示,从中可以看出各变量在不同的置信水平上都拒绝了存在单位根的零假设,表明所有变量都是零阶单整变量,体现了一定的平稳性,可以直接进行回归。

(二)实证检验结果

1.全样本面板数据分析

考虑到房地产行业的信贷规模与制造业产值之间可能存在逆向因果关系,一方面,如前文所述,房地产行业的丰厚利润吸引了大量信贷资金的流入,从而挤占了制造业发展所需的资金;另一方面,制造业本身利润低的现实加剧了制造业企业抽离发展资金投向房地产行业,将获得贷款不用于自身生产反而投向房地产行业,推动了资金向房地产行业的集聚。本文选择房地产开发投资额作为房地产行业信贷规模的工具变量。选取该指标作为工具变量主要考虑到房地产行业信贷规模的大小与房地产开发投資额密切相关, 房地产开发投资额越多,流向房地产行业的资金也就越多;另外,房地产开发投资额与制造业产值之间没有直接的相互关系,因此满足外生性条件。

表3第(1)列给出了因变量为房地产行业的信贷规模的基准回归估计结果,第(2)~(8)列分别为加入就业人数、金融发展、政府财政支出等控制变量后的回归结果。其中AR(2)统计量表示接受“不存在二阶自相关”的原假设,Hansen检验值也显示选取的工具变量不存在过度识别的问题,模型设定合理。

表3第(1)列回归结果显示,房地产行业的信贷规模对制造业产值呈显著的负向关系。房地产行业贷款规模每上升1%, 制造业产值下降0.097%。当逐渐加入控制变量后,房地产行业贷款规模与制造业之间仍然呈现负相关,但系数降为0.061,表明其他因素削弱了房地产贷款规模对制造业的影响。从回归结果中可以得到房地产行业对制造业产生了挤出效应。随着房地产市场的繁荣,实体经济中的资金由于逐利性开始流向房地产业,而像制造业这样的产业因为行业利润低、投资周期长,不受投资者的青睐。从短期来看,房地产市场存在孕育风险的能力,制造业企业很有可能因为投资失败而引发偿债能力下降,资金链断裂,造成亏损甚至破产;从长期看,制造业企业将资源和精力更多地投入到主营业务之外, 对实体经济而言本身就是一种伤害,不利于企业和实体经济的整体发展。

关于控制变量,就业人数与制造业产值存在负向关系。由于制造业内部细分行业对劳动力存在不同层次的需求,有些部门倡导机器取代人工提高生产效率,因此存在过剩劳动力。政府财政支出与制造业也呈现反向关系。当地政府财政支出并没有对制造业发展起到支撑作用,反而起反作用,为了追求政绩,一些政府将财政支持更多地投向房地产行业,对制造业企业投入甚少。第二产业占国内生产总值比重对制造业发展并没有起到促进作用。近年来,我国经济发展逐渐由原来的工业化开始向服务型转变,实现高质量的现代化经济体系,所以第二产业对经济的贡献度减少是客观的。目前我国制造业产能过剩的现象还是比较严重的,不少产能利用率低,在这样一个大环境下,制造业发展存在重重障碍。各城市的人均国内生产总值和道路面积对制造业发展都起到了促进作用。人均国内生产总值往往是衡量一个地区人民生活水平高低的指标,人民生活水平提高意味着消费水平的提高,从而形成对制造业产品的潜在需求。道路面积可以看作一个城市的交通条件, 好的交通条件为制造业发展提供了便利。

2.分样本面板数据分析

(1)区域差异

房地产信贷规模对制造业的影响会受到区域经济发展水平的制约, 因此有必要按照政治实力、经济水平、城市规模和区域辐射能力分区域分别进行研究。根据国家2018年公布的一二三线城市划分标准,将35个大中城市划分为三个区域,见表4。

1)一线城市面板数据分析

根据表5的回归结果可以看出,一线城市的房地产行业贷款规模对制造业发展呈现正相关,房地产行业贷款规模每上升1%,制造业产值增加0.408%。控制变量中,就业人数、道路面积、固定资产投资额对制造业发展起促进作用, 第二产业占比、人均国内生产总值、贷款余额对制造业发展起抑制作用。一线城市制造业发展基础好,经济条件和教育条件也都处于领先位置,制造业企业看中了一线城市内部的基础设施建设和劳动力资源,纷纷将工厂迁移至这里生产。房地产行业将获得的贷款资金用于开发、建设和投资,通过发挥联动效应也带动了钢铁、水泥、家居等传统制造业的发展。此时,房地产行业贷款规模对制造业的正向效应超过挤出效应。在一线城市中,金融机构众多且发展成熟,能够为制造业发展提供资金支持,即便经济体系中的大量资金流向房地产行业,通过政府的各种宏观调控和财政支持,也能缓和制造业发展困境。

2)二三線城市面板数据分析

由于三线城市数量有限,因此将三线城市合并到二线城市进行分析。从表6的回归结果中可以看出,在二三线城市中,房地产行业的信贷规模不利于制造业发展, 房地产行业贷款规模每上升1%,制造业产值减少0.083%。控制变量中,就业人数、政府财政支出、人均国内生产总值与制造业产值呈负相关,第二产业占比与道路面积与制造业呈正相关。二三线城市经济发展水平不及一线城市,基础设施条件和人力资源条件一般,金融机构发展不完善,制造业发展多依靠外部融资,但受地方政府偏向发展房地产业的影响, 引导资金流向房地产市场,阻碍制造业发展。再加上位于二三线城市的制造业企业在实体经济盈利空间不足,寻求主营业务之外的赢利点成为迫切需求,加剧了资金流向房地产业。

(2)经济周期的影响

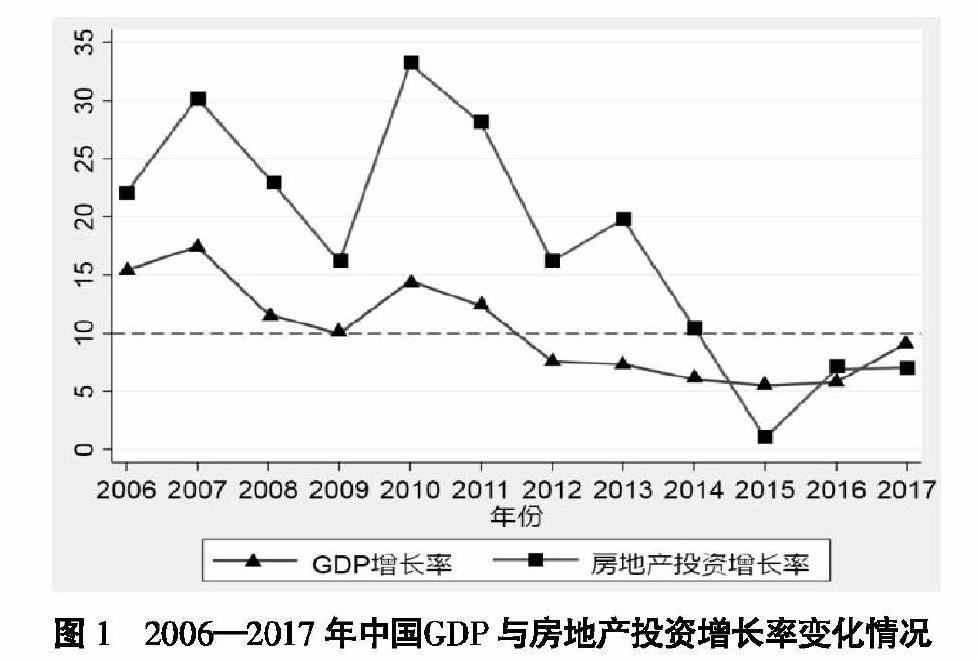

经济体系中所有产业发展都要受到经济周期变化的影响,其中包括宏观经济环境和市场环境的变化,当经济处于快速发展时期,自然有利于产业发展。根据国家统计局公布的数据来看(见图1),中国经济增长大致可以分为两个阶段,第一阶段为2006—2011年,GDP增长率保持在10%以上,第二阶段为2012—2017年,GDP增长率均在10%以下。具体来看,2006—2007年,中国经济发展呈现繁荣景象,特别是工业品,价格大幅上涨,出口需求量大增;2008年受金融危机影响,中国经济快速回落,出现产能过剩、失业率高涨等问题;2009—2011年,为了解决金融危机带来的不利影响,国家开始执行“四万亿计划”,经济开始逐渐复苏;2012—2015年,受上一轮刺激投资影响,过度投资导致经济增长缺乏动力, 且为了抑制房地产过热的问题,开始控制房地产投资;2016—2017年,为了提高经济发展质量,提出供给侧结构性改革,其中包括加大对房地产去库存工作。从图1可以看到房地产投资增长率与经济增长率的变动方向基本一致,在经济高速发展时期,房地产业投资水平较高,随着经济增速放缓, 房地产行业投资水平也有所回落,因此在一定程度上可以认为经济周期就是房地产周期。为了更加全面地分析房地产业信贷投资对制造业的影响, 将样本按照GDP增长率10%的标准划分为两个样本,2006—2011年和2012—2017年。

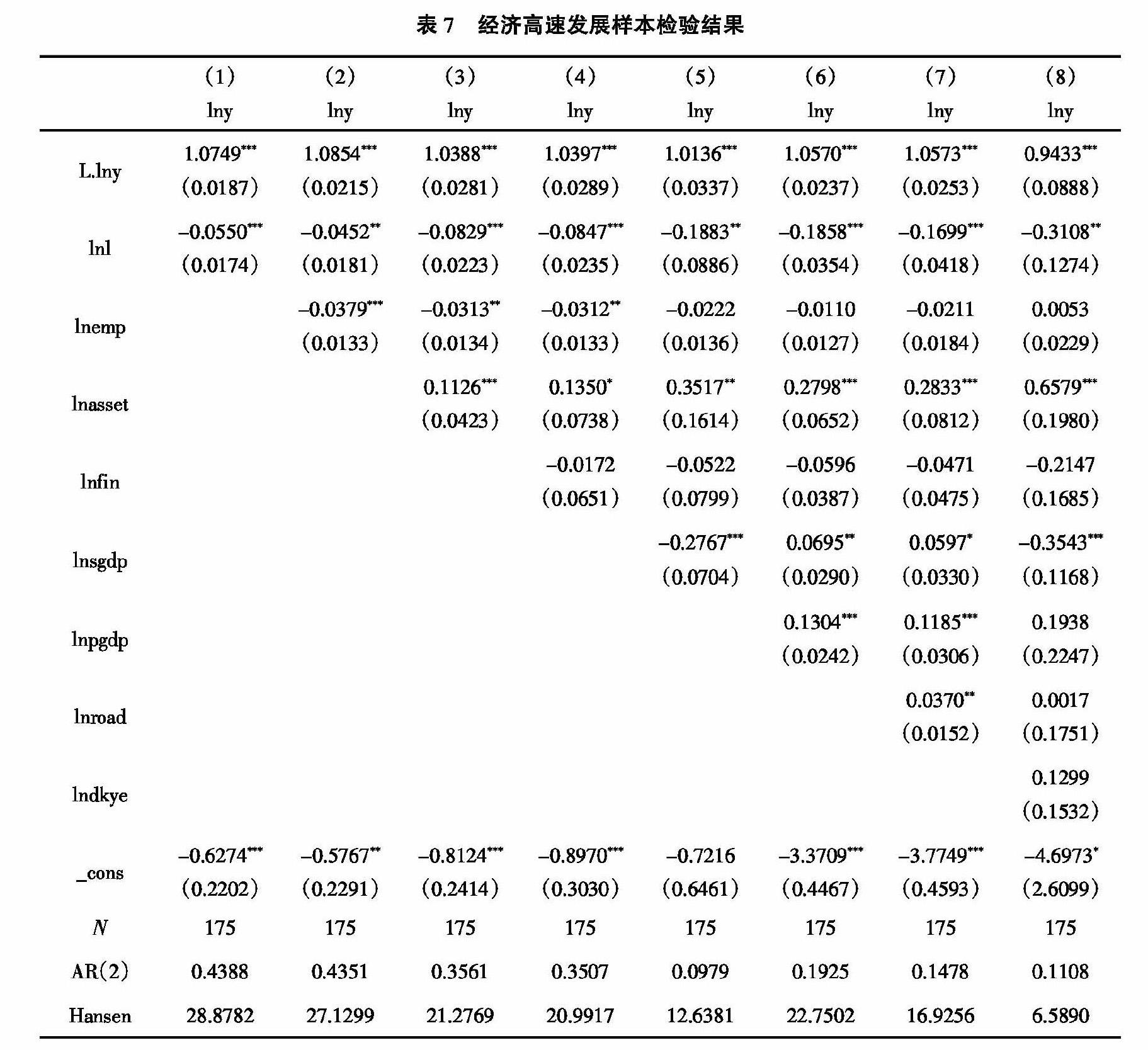

1)经济高速发展阶段

从表7回归结果中可以看出,房地产行业贷款规模对制造业发展产生不利影响,房地产行业贷款规模每上升1%,制造业产值减少0.311%。在这一阶段,中国经济处于二元经济时代,房地产行业成为经济发展的重要增长点, 而制造业发展过冷,导致制造业企业纷纷将资金投入楼市。制造业在这一时期受美国金融危机影响, 产品出口量大幅减少,产能过剩,再加上对宏观经济预期都不明朗,导致大量企业濒临破产,经过一轮宏观调控之后,制造业才开始慢慢恢复,但是金融危机所带来的负面影响是长期的。

2)经济中高速发展阶段

由表8可以看出,在这一时期,房地产信贷规模对制造业仍产生显著的负向作用,但影响程度有所下降, 房地产行业贷款规模每上升1%, 制造业产值减少0.225%, 原因在于房地产业发展速度放缓,而制造业发展速度加快。当经济由高速发展向高质量发展转变时,意味着更加重视实体经济特别是制造业的发展。 因为制造业既是技术创新的主体,也是供给侧结构性改革的核心领域,而房地产行业在经过一系列限购限贷的精准调控政策后,总体发展平稳,在一定程度上降低了房地产市场的吸金效应。

总的来说,随着经济周期的变化,在经济高速发展时期, 房地产业作为拉动经济增长的重要力量,吸引大量资金涌入,吸金效应明显。相反,制造业发展面临重重困境,从外部环境来看,银行等金融机构倾向于将资金投入房地产市场;从企业内部情况来看,企业管理层短视导致他们追赶过热的房地产投资,使制造业企业发展举步维艰。经济发展到一定程度后,不断上涨的房价也给社会带来许多问题。从陆续颁布的政策中可以看出,国家希望通过压缩房地产、拉动制造业发展的方式助力经济增长,解决了部分制造业企业融资难的问题。随着中国城市化进程的加快,未来房价的上升空间不会太大, 许多龙头房地产企业纷纷开始调整产业结构。对制造业而言,原本流向房地产市场的资金渐渐回流进来,再加上在“中国制造2025”的背景下,制造业所处的境地有所改善。

六、结论及建议

(一)结论

制造业是实体经济的主体,金融业是实体经济的血脉,为实体经济服务是金融业的职责,但近几年出现制造业的贷款比重不断下降,房地产行业逐渐成为贷款的首要行业。 本文利用2006—2017年中国35个大中城市面板数据, 运用系统GMM方法分析房地产行业的信贷规模对制造业的影响,在全样本的基础上,按照城市自身经济发展差异和全国经济发展速度差异对全样本进行划分,探讨区域发展和经济周期差异下房地产信贷规模对制造业的影响,得出结论:

1.总体而言,房地产行业信贷规模对制造业存在一定的挤出效应,挤出系数为0.061。房地产行业存在的吸金效应使得大部分信贷资金流向房地产行业,制造业发展陷入困境,再加上受制造业自身内部转型升级压力的影响,挤出效应更加明显。

2.分区域来看,在二三线城市中房地产行业信贷规模对制造业也存在挤出效应, 挤出系数为0.083, 但在一线城市中却是正向效应超过挤出效应。面对流失的信贷资金,一线城市拥有更大的能力帮助制造业发展,且制造业自身基础良好,发展速度快, 而二三线城市经济发展能力不及一线城市,制造业发展基础薄弱,受到冲击后,自愈能力差。

3.随着经济周期的变化,房地产行业信贷规模对制造业的挤出效应逐渐削弱。一方面制造业发展逐渐向好,随着“中国制造2025”的提出,制造业发展质量逐渐提高;另一方面,房地产市场发展趋于平稳。

除了房地产业影响制造业信贷,制造业自身发展也存在问题。一方面,随着生产要素价格的上涨,制造业生产成本也随之上升,但企业缺乏将成本压力转化为创新动力的能力;另一方面,中国制造业发展对国际市场依赖度高, 一旦遇到国际贸易摩擦,严重影响国内生产。这样一来,中国制造业综合成本上升和国际竞争力下降,容易助长制造业的不良贷款率。银行作为盈利性金融机构,目标在于追求利润,在贷款时自然偏向房地产行业。未从制造业自身角度进行详细分析, 是本文存在的不足之处,要继续深入研究。

(二)建议

1.加快银行业等金融机构贷款制度改革。针对目前制造业贷款比重下降、房地产行业贷款比重大的现状,创新制造业贷款机制,专门制定制造业贷款的考核办法,适当放松业务人员权限,以便进一步做活做大制造业贷款,特别是使高端设备制造业和先进制造业不断提高融资获得率。针对房地产行业,应采用征收房地产税和贷款限制等手段,使资金更多地流向实体经济中有竞争力和有效率的行业。

2.推進制造业转型升级。积极响应“中国制造2025”,建立以创新为驱动的制造业发展战略,加强与世界其他国家的合作交流,引进国外先进技术,培养创新型人才。 同时既要做到对传统制造业转型升级,也要加快培育新型制造业,利用互联网技术、金融科技打造智能制造。在全国范围内更多地创建制造业城市,开创一条具有中国特色的发展之路,从而为制造业转型升级积累宝贵的经验。

3.营造良好的经济环境。政府应该积极改变当前房地产行业投资过热的局面,制定法律法规来提高房地产行业投资门槛,让投机者无利可图,从而使得制造业企业回归实体经济。另外,应当改变部分行业垄断的现象,使制造业企业接触到更多的新兴行业,从而拓宽制造业企业的投资渠道。

参考文献:

[1]吴海民.资产价格波动、通货膨胀与产业“空心化”——基于我国沿海地区民营工业面板数据的实证研究[J].中国工业经济,2012(1):46-56.

[2]林嵩.房地产行业对于创业活动的挤出效应——基于中国跨地区面板数据的分析[J].经济管理,2012,34(6):21-29.

[3]张延群.我国房地产投资是否具有挤出效应?——基于I(2)VECM的分析[J].数理统计与管理,2016,35(2):329-340.

[4]梁云芳,高铁梅,贺书平.房地产市场与国民经济协调发展的实证分析[J].中国社会科学,2006(3):74-84,205-206.

[5]黄忠华,吴次芳,杜雪君.房地产投资与经济增长——全国及区域层面的面板数据分析[J].财贸经济,2008(8):56-60,72.

[6]夏明.从投入产出数据看房地产发展对我国经济的影响[J].经济学动态,2009(11):11-15.

[7]国家统计局综合司课题组.关于房地产对国民经济影响的初步分析[J].管理世界,2005(11):30-33.

[8]冯泰文.生产性服务业的发展对制造业效率的影响——以交易成本和制造成本为中介变量[J].数量经济技术经济研究,2009,26(3):56-65.

[9]鞠方,雷雨亮,周建军.房价波动、收入水平对住房消费的影响——基于SYS-GMM估计方法的区域差异分析[J].管理科学学报,2017,20(2):32-42.

[10]荣昭,王文春.房价上涨和企业进入房地产——基于我国非房地产上市公司数据的研究[J].金融研究,2014(4):158-173.

[11]佟家栋,刘竹青.房价上涨、建筑业扩张与中国制造业的用工问题[J].经济研究,2018,53(7):59-74.

[12]李天祥,苗建军.房价上涨对国民经济影响的理论分析——基于房地产财富效应传导机制视角[J].软科学,2011,25(2):57-61,71.

[13]罗知,张川川.信贷扩张、房地产投资与制造业部门的资源配置效率[J].金融研究,2015(7):60-75.

[14]陆桂贤,许承明.房地产投资挤出了制造业投资吗?——基于外部融资视角[J].学海,2017(4):109-114.

Abstract: The manufacturing industry is the main body of the real economy. The prosperity of the real estate industry not only hinders the development of the manufacturing industry, but also causes structural mismatches in a large amount of funds. Using the panel data of 35 large and medium-sized cities in China from 2006 to 2017, the paper used systems GMM method to analyze the impact of the credit scale of the real estate industry on manufacturing industry. The result shows that there are certain crowding out effect in manufacturing industry caused by real estate industry credit scale. The squeeze coefficient is 0.061. In terms of regions, the real estate industry credit scale also has a crowding out effect on manufacturing industry in second and third tier cities. The squeeze coefficient is 0.083, but it shows a certain acceleration effect in first tier cities. With the change of the economic cycle, the crowding out effect of the credit scale of the real estate industry on manufacturing industry has gradually decreased. Therefore, it is necessary to standardize the development order of the financial market and the real estate market, gradually eliminate financing constraints for the development of the manufacturing industry, and promoting the coordinated development of the manufacturing and real estate industries.

Key words: real estate industry; manufacturing; credit scale; crowding out effect; crowding out coefficient

(責任编辑:龙会芳;校对:卢艳茹)