2019中国汽车后市场白皮书(二)

——站在新零售十字路口的红海市场

2020-05-18图文来源德勤

图文来源/德勤

(接上期)

三、行业进入洗牌期:中国汽车维保市场发展趋势

1.消费者、信息技术及来自行业自身的内生发展:三大行业变革核心驱动力

(1)驱动因素一:不断变化的消费者

中国消费者需求与行为的快速变化已经对零售服务行业的消费渠道组合、形态及营销模式产生了深远的影响,德勤通过近几年持续对消费者进行的研究发现,中国年轻消费者有如下几大特征:

热衷于线上消费体验

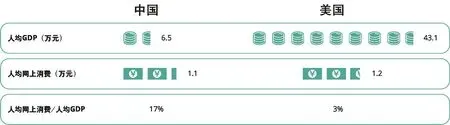

中国年轻消费者呈现出非常极致的线上消费化趋势,与电子商务较为发达的美国相比,尽管中美人均GDP还存在较大差距,但中国消费者对线上消费偏好明显,中美年度人均网络消费总额差别不大,中国消费者对线上消费的热情要远高于欧美发达国家,尤其是年轻消费者。据互联网信息化中心统计,在中国88%千禧一代每周网购一次,移动互联网渗透率占全体网民98.6%。2018年在中国通过手机支付交易额约34万亿美元,手机支付金额是美国250倍以上,78%客户通常在购物选择前会受到网上提供信息的影响。中国年轻消费者也热衷于与品牌形成社交式互动,例如Nike、蔚来等品牌均在中国市场利用移动端场景并通过移动端社交媒体和APP,与用户开展充分的社交与沟通,这有助于在品牌和客户之间建立信任,增强消费者粘性和O2O服务体验。据CBNData分析,汽车后市场线上交易总体增长较快,消费者年轻化趋势明显,95后消费者数量在不同年龄阶段中呈现最快速的增长,中国消费者已经成为全球最热衷线上消费的消费者群体。中美人均GDP及人均网上消费对比请见图10。

图10 中美人均国民产值与网络消费对比

对服务效率和服务体验的极致追求

图11 中国消费者对未来汽车消费场景的兴趣

图12 不同车价维保费用(千元)

年轻消费者热衷于使用更便利的手机消费来替代过去的繁复消费体验,节约时间和成本是消费者首先考虑的因素。德勤报告中指出,80%的消费者对使服务体验更简便的科技感兴趣,通过一站式的简化服务流程,提升服务效率和体验,成为未来消费者追求的服务模式(图11)。相比于欧美国家,中国市场消费者更倾向于使用数字化工具更便捷快速地获取维保信息,更愿意拥抱通过数据交换获得更好的汽车维保数字化体验,数字化触点为竞争激烈的汽车后市场提供了差异化的机遇。

由于消费者对便利性的极致追求,中国消费者形成了生活服务外包化的趋势,据互联网信息化中心统计,线上金融服务、外卖、移动支付等在中国渗透率远超海外市场,截至2018年6月,网购渗透率为71%,相较2017年末增长6.7%;网络外卖渗透率49%,相较2017年末增长6.0%;网约车用户数量较2017年末增加5,970万,增长率约20%。

更感性的渠道选择,更理性的养车态度

随着汽车后市场信息的透明和服务的完善,中国消费者的年度车辆维保费用显著下降,特别是中低端车型的年度维保费用下滑较为明显(图12)。一方面消费者可选择的交通工具越来越多元化,以及维保独立后市场渠道的市场份额占比越来越高,使养车单位成本降低,另一方面也说明了消费者对车辆的养护成本态度及预期越来越理性。

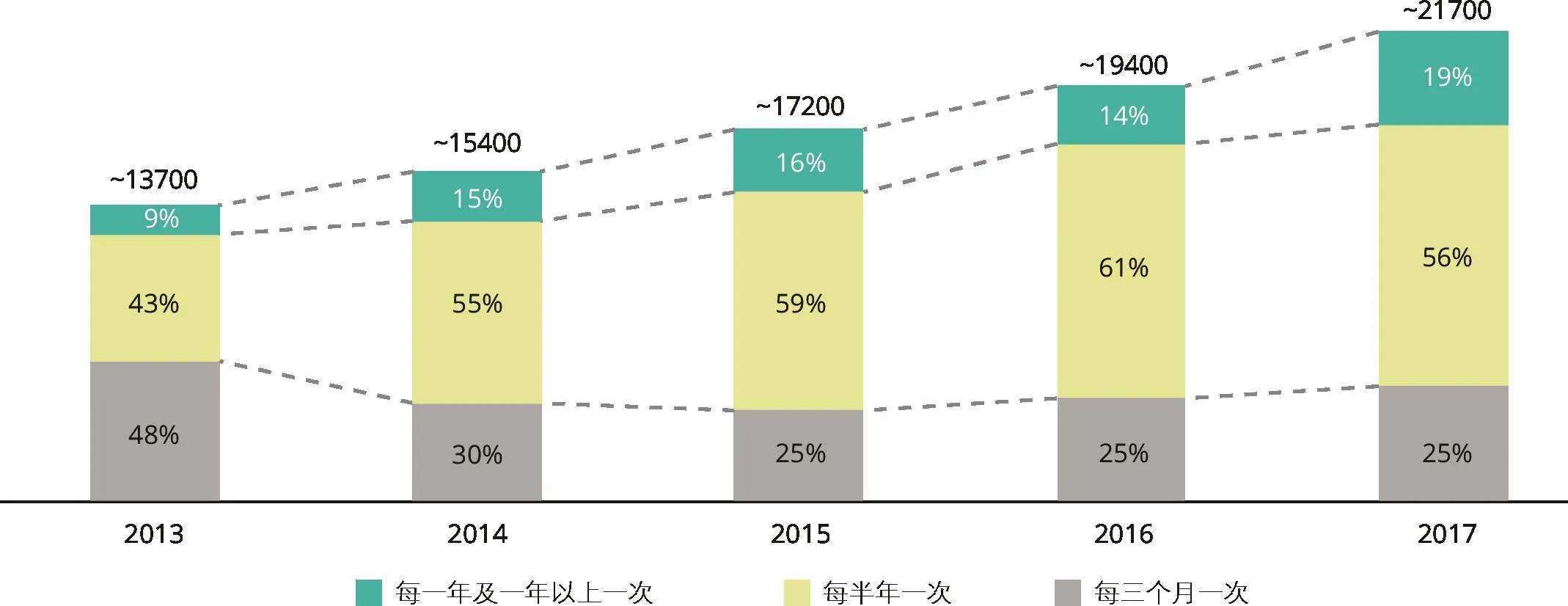

因汽车保养件和易损件存在技术要求低、通用性高和价格敏感的特点,越来越多的消费者开始尝试通过电商平台以及O2O服务进行保养件和易损件的更换,中国消费者更愿意拥抱互联网,通过更感性的渠道享受更便捷的服务。图13为近年来中国汽车保有量与汽车保养频次的变化分布。

(2)驱动因素二:互联网时代与数字技术

互联网渗透率增加为线上线下融合提供基础

图13 中国汽车保有量(万辆)和常规保养频次分布

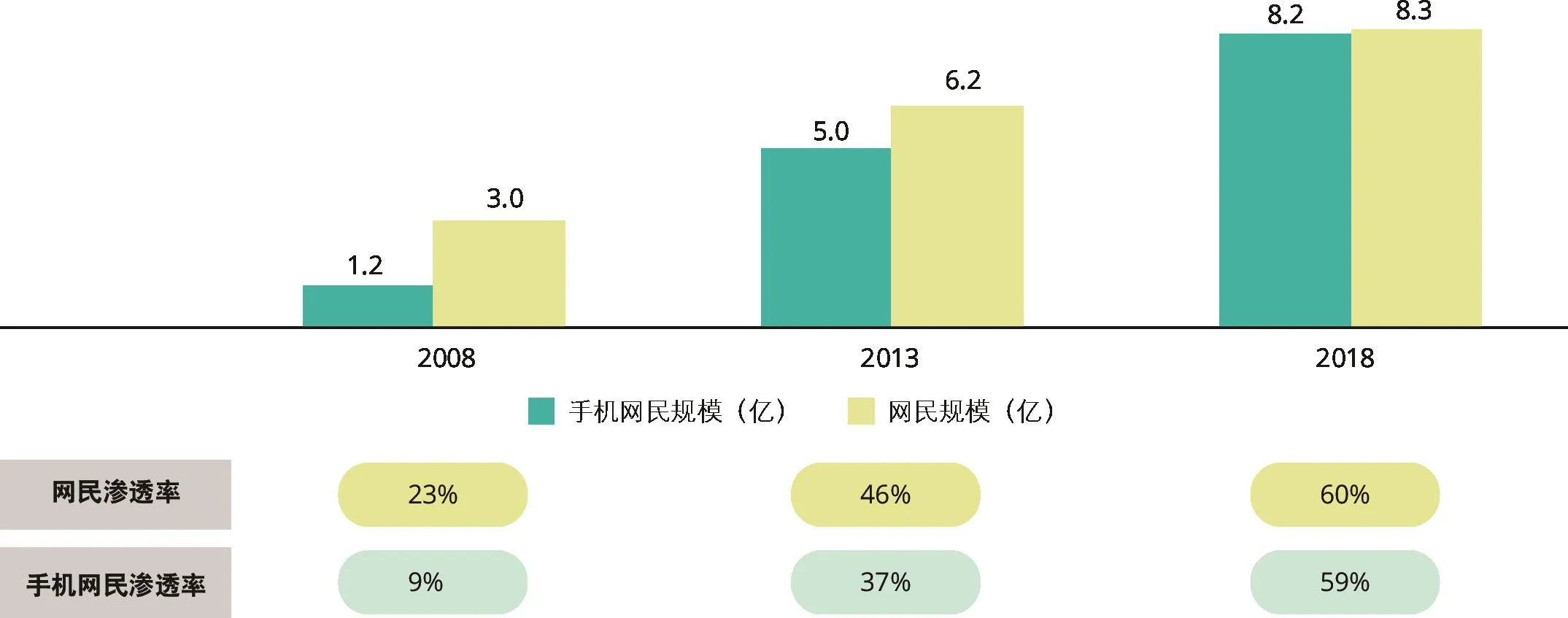

图14 网民规模和互联网普及率

图15 中国汽车维修保养市场线上渗透率

图16 中美模式创新和技术创新对比

中国互联网呈现规模大、增速快的发展趋势,2018年网民超过8亿,普及率近60%,网民数量全球第一,城镇网民普及率约75%,农村地区互联网普及率较5年前增长约10%。互联网覆盖范围的扩大、渗透率的提升为汽车后市场在互联网时代线上线下深度融合提供基础,为创造新的生态发展提供可能。网民规模和互联网普及率的变化请见图14。2015年《政府工作报告》中提出并制定“互联网+”的行动计划,推动移动互联网与现代制造业结合,截至2018年末,中国网民使用手机上网比例高达98.6%,已全面进入移动互联网时代,移动终端的普及给模式创新带来了终端交互形式统一化的基础,海量移动数据为汽车后市场提供价值深挖机遇。

售后维保市场线上消费化趋势催生服务新模式

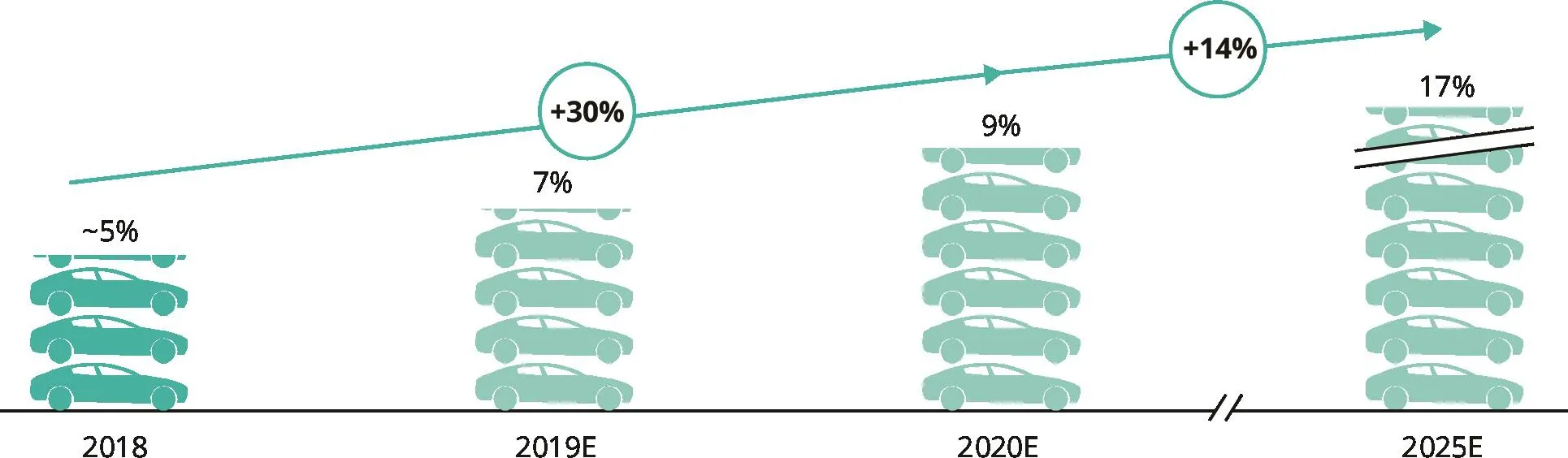

中国消费者是全球领先的重度网购爱好者,2017年中国互联网零售额占全球互联网零售额接近45%,其中超过20%的零售是通过电子商务完成的。从品类来看,目前,中国互联网零售渗透率更高的是一些生活类快消品,高价值类(房产、汽车、珠宝等)、服务类商品电商零售渗透率较低。但随着中国O2O商业模式的快速兴起,未来汽车后市场维修保养线上渗透率有望实现快速增长:2018年汽车维修保养市场电商渗透率仅5%,预计2025年可达到17%,线上消费化的趋势将驱动消费者对汽车维保O2O服务依赖程度加深,并提供模式创新的基础(图15)。

中国互联网对模式创新的热情驱动行业模式转型

在全球市值大于10亿美金的公司(独角兽)中,中美拥有公司数量排名全球前两位,总占比约74%,具有绝对优势。重要的原因是两国互联网规模的扩大和创新的驱动,其中中国更加热衷模式创新,对独角兽公司进行分类,模式创新比例中国(57%)远高于美国(37%),美国更侧重技术的创新(图16)。中国的独角兽公司主要集中在对市场模式创新更为看重的行业,如电子商务和汽车交通等,创造价值的来源在于内容和应用的创新,模式的创新倒逼互联网持续发展,也为汽车后市场服务模式的转型提供重要的驱动力。

图17 中国售后维保市场政策法规(部分)

(3)驱动因素三:汽车产业的发展

产业政策:产业政策出台刺激汽车后市场市场化高速发展

美国在汽车后市场一系列法律法规保证公平竞争机制。《谢尔曼法案》《克莱顿法》和《联邦贸易委员会法》奠定了美国反垄断基本法律体系;《马格努森—莫斯保修法》和《汽车可维修法案》等促进了汽配件自由流通和维修技术信息公开,为第三方服务提供商提供保护。例如《马格努森—莫斯保修法》规定,汽车制造企业和经销商不得强制消费者使用原厂件,消费者如果在非汽车经销商渠道进行车辆维修并不会令其保修合同失效等。

自2009年起,中国也频繁出台与汽车产业的相关政策,为汽车市场及后市场提供有序的竞争环境(图17)。一方面,消费者购置新能源汽车免征车辆购置税,对购置1.6升及以下排量乘用车征税税率重新提升至10%,刺激新能源汽车消费需求,为新能源汽车后市场提供充足市场容量;另一方面,汽车市场及后市场政策对第三方服务提供商及零配件供应商越来越开放,汽车生产商需向维修经营者无差别公开汽车维修技术信息,打破汽车维修领域垄断,给第三方服务提供商及零配件供应商带来了新机遇,保证汽车后市场信息的透明化,渠道的多元化。

产业资本:资本注入为汽车后市场提供保障

近五年来,中国汽车后市场竞争激烈,2016年融资次数达到高峰,其中维修保养和综合服务细分领域热度最高,也是最具有发展潜力的市场。图18为2014—2018年汽车后市场融资次数及融资结构示意图。2016年后融资次数减少势必带来行业内部竞争加剧,加速了行业内部的洗牌,商业模式的成熟化,有利于落后企业的出清。

图18 2014-2018年我国汽车后市场融资次数及融资结构

产业技术

①汽车新能源化会拓展后市场业务内容与范围,给后市场同时带来新机遇

对比传统燃油车和电动车后市场细分领域规模,由于技术特性,在汽车维修保养和二手车销售领域,电动车会使年度单车维保成本降低,二手车交易规模减小。新能源创新后服务(如出行服务、充电/换电服务、电池回收服务、车联网服务等)将成为弥补传统售后服务利润下滑的最重要的利润提升空间。除电动车外,随着中国对氢燃料电池汽车相关的政策逐步落地,未来汽车后市场可向该细分领域进一步拓展。

②汽车智能化和网联化降低汽车事故,促进汽车全生命周期数据联动

高级驾驶辅助系统(ADAS)与智能驾驶会使汽车碰撞事故率降低,C2X辅助下的智慧交通也会降低碰撞事故率,改善效率,降低能耗,减少保养易损件更替和事故维修的频率。车联网会形成新的后市场与客户的数字化触点,营销模式可能因此发生变化。汽车出行数据、诊断数据和维保数据将紧密联动,汽车后市场玩家对数据的掌握和应用能力至关重要。

图19 城镇人口细分出行次数变化(百万人次/天)

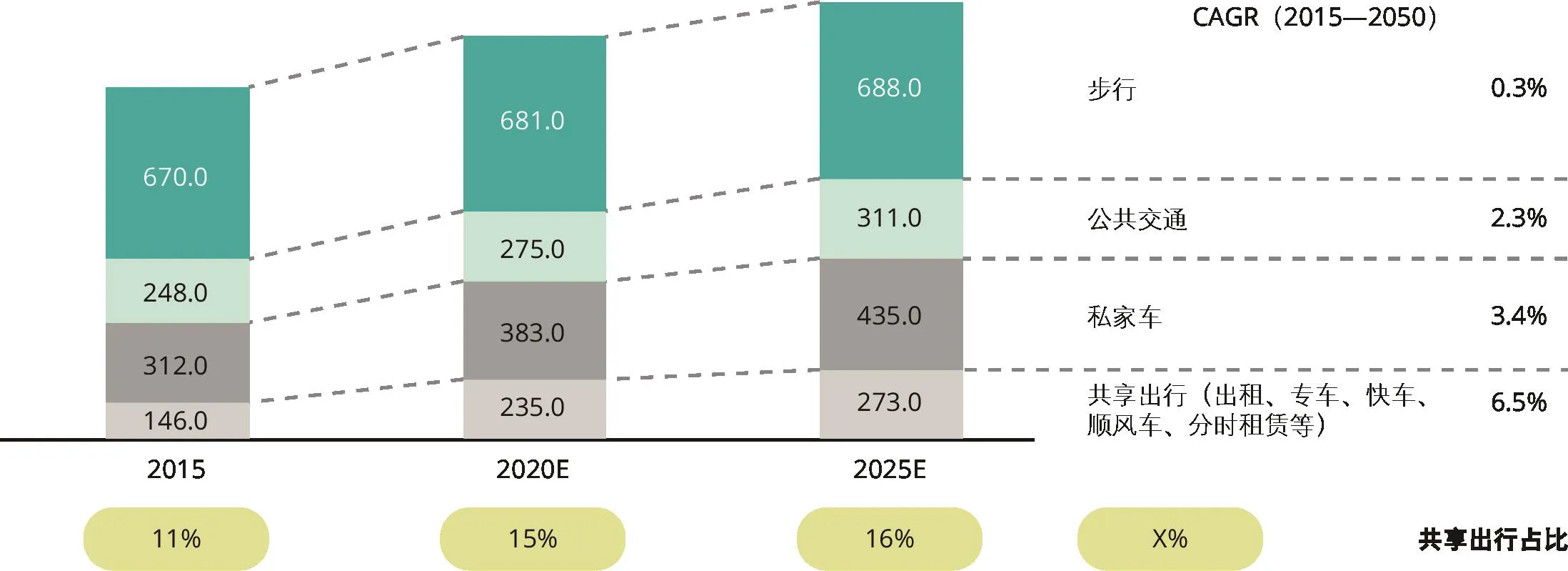

③汽车共享化促进消费者共享出行,后市场B端服务进一步打开

2025年以前私家车仍是消费者选择的重要出行方式,但随着低碳环保的理念深入人心并得到实践,城镇化发展日渐完善,政府对公共交通的引导以及移动共享出行模式的日益成熟,预计2025年开始,公共交通及共享汽车出行将成为私家车出行需求的替换性需求,将受到更多消费者的青睐,并最终挤压私家车出行需求市场,使全社会出行效率更高,也意味着更多的汽车使用里程将被共享汽车等B端服务提供商所消耗,形成越来越大的B端后市场,并有望在未来超过C端后市场规模。图19为城镇人口出行方式及次数变化示意。

2.市场集中度走上快车道:大量互联网玩家入局,行业纵向整合加速

消费群体需求变化倒逼商业模式转型,技术条件成熟使大量各类来源玩家特别是互联网玩家纷纷入局,竞争加剧,不同来源的市场参与者入局有不同的目标以及不同的商业模式。中国售后维保市场规模高速发展且集中度低,近几年大量的玩家进入,并纷纷通过基于互联网技术的模式创新来尝试改善目前的消费者痛点以占领市场,目前市场中主要的玩家背景有以下几种(图20)。

传统服务供应商坚守:传统汽车经销商和第三方服务提供商分别以原厂服务和非原厂服务占据汽车后市场大半江山,在新兴玩家进入前垄断市场。传统汽车经销商提供高品质、可信赖的原厂配件,并提供从快修保养到综合维修的全方位服务;传统第三方服务提供商以连锁化和标准化为发展趋势。近年特别是维保类门槛较低的业务受到互联网玩家的冲击,虽然依托深厚的行业历史积淀仍然是目前后市场最主要2C渠道但为了坚守原有阵地,传统服务供应商也纷纷开始建设线上能力并跟随互联网时代的数字化变革 。

图20 汽车维修保养市场不同来源玩家背景、定位目标及主要模式

图21 汽车维修保养市场不同玩家产业链布局

传统车企入局拓展后市场服务形态:一方面新车销量出现拐点,新车产能过剩且整体市场来自新车销售的利润贡献持续下滑,主机厂盈利寻找新的贡献点;另一方面为了满足不同价格敏感度的消费者的后服务需求,大型汽车集团开始走多品牌战略,后市场打造不同形态服务供应商来提供不同层次的汽车全生命周期价值体验。

配件制造商向下拓宽渠道:高端品牌保养用品及易损件技术壁垒越来越低,制造商想要维护高端品牌形象,需要持续通过零售渠道及市场营销教育客户,因此大品牌通过持续进行零售渠道投资,参与到后市场当中;部分大体量的普通品牌配件制造商为了自身发展也开始整合产业链,希望从幕后走向台前,开拓下游市场。

保险公司为解决自身痛点被动入局:车险赔付率一直居高不下,主要因为定损核价不规范,中国的整车型号过多,整车件SKU(库存量单位)远多于成熟市场。保险公司想要准确定损核价难度极高,存在定损腐败等问题。通过整合供应链,保险公司能利用供应链的定损能力以及配件销售能力去加强定损价格风控以及终端维修质量风控,从而改善理赔服务体验、降低理赔成本、提升理赔效率。

互联网新进入者通过新模式逐利掘金:资本热潮过后,线上养护维修市场回归理性。除了互联网初创企业外,自带流量与供应链能力的生态巨头纷纷入场,在整合线上、线下服务体验以及提升供应链能力两个维度发力,利用资金优势、流量优势并结合互联网模式创新在汽车后市场逐利掘金。

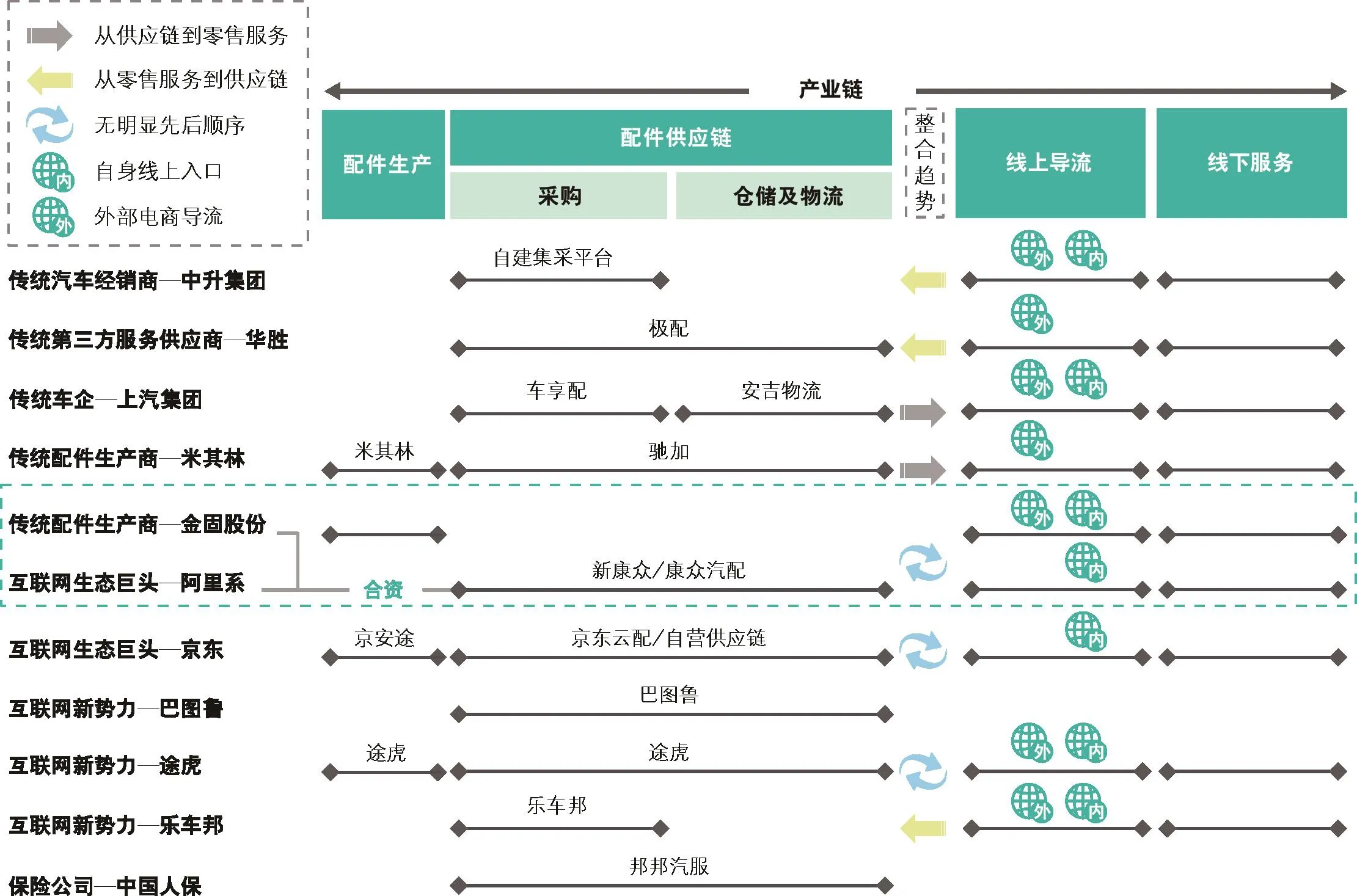

以线上导流、线下服务端建设为支撑,上下游价值链整合是汽车维修保养市场大趋势。图21可以看出不同玩家在汽车维修保养市场的产业链布局情况。

上下游价值链呈现整合趋势,各类玩家纷纷着力打通商业闭环创造更大价值。上述不同背景的玩家为服务好C端客户,纷纷开始拓展自己的后市场供应链及线下服务能力,通过自身基因和在产业链上的原有布局,或进一步向上整合供应链,或向下拓展零售端服务能力。

供应链更具规模效应,尤其在易损件领域龙头显现;维修服务端市场分散、整合难度大,但长期来看未来必将有大品牌玩家逐渐引领市场。保养易损件SKU相对较少,供应链企业通过整合上游资源和聚拢下游客户容易形成规模效应,以新康众为代表的部分玩家崭露头角引领市场。后端维修服务市场较为分散,区域市场特征明显,单一品牌很难整合市场。但长期来看,线下连锁龙头将通过不断扩大网络布局和标准化管理形成全国范围内的品牌力。

维修保养核心痛点仍然是线下服务,后市场巨头均以不同形式布局线下维保服务能力。中国消费者于欧美发达市场消费者有显著的需求差别,中国消费者现阶段是一种极致的DIFM文化。DIFM模式的4大核心竞争力是配件品质、配件满足率(包含产品线广度及物流效率)、服务品质以及价格,因此后市场巨头均瞄准服务端网络覆盖和品质提升进行线下布局。