构建W钢铁厂产品制造标准成本的思考

2020-05-15熊若楠刘卫永

□ 熊若楠 刘卫永

一、 成本管理中标准成本的作用

钢铁产品在生产开始前,通过成本模拟功能,预测出产品的制造成本,并对其进行经济可行性分析,在此基础上制定出产品的标准成本,实现成本的源头管理。在生产过程中,实时、逐步地核算出产品的实际成本,对偏离标准成本的量差及时进行分析,以便采取措施加以改进,将企业的实际生产成本控制在预期的成本范围内。

二、标准成本的制定原则

钢铁产品标准成本的制定,应由技术研发、采购、制造、财务等部门共同负责,依据产品技术要求、工艺设计路线、原材料特性、能源消耗、人工、折旧等方面来确定。

1.产品设计时关注成本,以确保产品标准成本的经济可行性

产品的设计方案决定了产品组件结构和加工工艺,决定了产品的标准成本。客户的个性化、多样化需求可能会导致设计方案缺乏经济可行性,从而导致标准成本的不可行。因此,企业在进行产品设计时,不仅要重视产品的功能要求和质量要求,同时还应考虑该设计方案的盈利能力,并在此基础上制定出产品的标准成本。

2.根据客户需求设计产品时,尽量采用标准化技术

尽量采用标准化技术,即能用已形成标准或符合大众化的,尽可能向标准靠拢,实行原材料标准化。原材料标准化的基本思想就是在不降低产品性能的前提下,根据本企业的具体条件,对生产过程中所用原材料的品种规格进行简化,从而减少其数量。这样,既能缩短产品结构数据的准备时间,又能保证原材料标准成本的可靠性,从而提高产品标准成本的制定效率,及时地为成本管理提供更准确的控制依据。

3.注意产品结构的组合化,进行模块化设计

产品结构组合化是根据组合单元的尺寸与性能要求制造产品的方法,有利于标准成本的制定。

4.允许边设计边更新标准成本

在钢铁企业中,往往会先复制相似产品的工程数据,将产品中的主要物料和加工工序快速录入系统,在此基础上制定标准成本,提前下达生产订单;同时,设计人员不断修改工程数据,不断更新标准成本。这样可以缩短标准成本的制定周期,提高成本控制效率。

三、制定产品标准成本模型

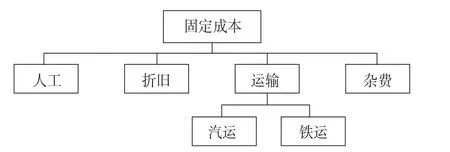

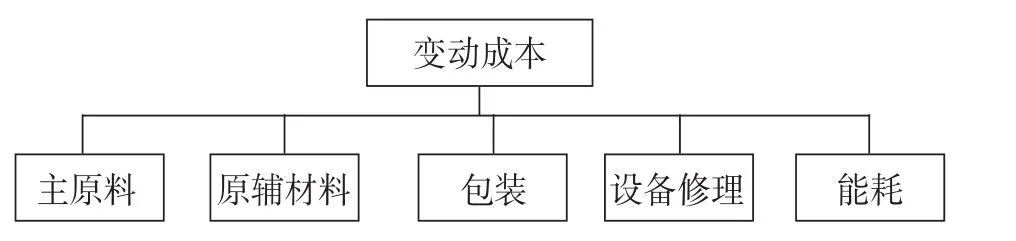

W钢铁厂主要生产以深加工用钢、预应力钢等为代表的钢铁产品,产品规格覆盖盘条直径5.0~25mm,从预精轧开始分为A、B两条线,单线有34架轧机,双线共有54架轧机、2条斯太尔摩风冷线。根据生产费用构成及其与生产过程中工艺、品种变动的关联性,将生产费用分为固定成本和变动成本两部分,其结构分别如图1、图2所示,变动成本依据生产实绩及往年费用消耗设定出计划目标值。

图1 固定成本

图2 变动成本

1.固定成本设计

固定成本主要由人工、折旧、运输和杂费等项目构成。各项目中费用总额相对一定,与生产量无关。但固定成本项中各产品单位成本与产品效率相关,与生产量成线性关系。因此,固定成本费用应根据企业产线的特点按合适的规则均衡分摊到产品的单位成本中。该企业具体原则如下:

对于产线来说,人工、折旧费用总额基本保持不变,每月的产品单位成本与生产量关系较大,不同生产能力的品种在同一时间内的生产量是不同的,因此需采用小时产量均摊,与生产效率挂钩:

人工、折旧成本=年预算费用/年产量/年生产小时/品种生产能力

杂费、运输与业务量有关,和企业生产量关系不大,因此,杂费及运输费用采用均分原则进行摊销:

运费及杂费成本=年预算费用/年产量

2.变动成本设计

变动成本主要由主原料、包装、能耗、原辅材料、设备修理等项目构成。各项中费用总额与生产量相关,随生产量增大而增大。而变动成本项中各品种单位成本与产品工艺特性和生产效率均相关。对W钢铁厂而言,公司内上游主原料价格与其成本控制无关,因此主原料成本主要与生产相同量产品所需要投入的主原料量相关,即品种成材率的高低是主原料成本的主要影响因素。此外,主原料成本和包装、能耗一样,与工艺路线及技术性能相关。

工艺特性涵盖品种成材率、烧损、开坯、修磨、切割、包装、协力发货共7部分。其中,成材率是根据切头尾量及生产稳定情况下的废钢量综合计算出来的计划值;烧损为经验参数,一般取值0.8%;在正常工艺基础上若有开坯、修磨、切割、包装、协力发货特性,则需要在计算主原料标准成本时增加附加成本。

(1)主原料标准成本

在主原料标准成本设计中,依据工艺特性标准中的设定和废钢回收量,按照金属平衡原则,计算出主原料投入成本,在原料成本中应涵盖开坯和修磨的费用,同时应将主原料损失产生的废钢回收费用回冲进成本,最终得出主原料标准成本:

主原料标准成本=(坯料价格+开坯成本+修磨成本)/品种成材率- (1-品种成材率-烧损率计划值)×废钢价格

(2)包装标准成本

在W钢铁厂中,包装作业为协力外包项目,仅产生协力费用,包装费用依据协力合同中费用结算条款确定。根据用户需求共有3种不同包装形式,分别对应3个不同的包装成本,即裸包0元/t,简包46元/t,全包61元/t。

(3)能耗标准成本

在能耗标准成本设计中,煤气消耗及电消耗设计较为关键,通过品种加热工艺的加热温度要求,计算出小时煤气用量,依据公式:煤气消耗=煤气小时用量×单价/生产能力。而电消耗根据轧钢工艺参数设定及轧机设备功率计算出小时理论电耗:主体设备电耗=电机功率×开启百分比×电单价/生产能力。同时,根据历史数据设定辅助设备气体、水及电耗吨钢成本,最终能耗标准成本为:

能耗标准成本=煤气小时用量×单价/生产能力+主体设备电机功率×开启百分比×电单价/品种生产能力+辅助设备(水小时用量×单价+气体小时用量×单价+电小时用量×单价) /品种生产能力

(4)原辅材、设备标准成本

变动成本中原辅材料、设备修理费(含大型工具、备件和工程费)均采用预算定额进行控制,分摊至每一品种,仍然按照生产能力进行分摊。根据历史消耗数据设定原辅材料、大型工具、备件、工程年均总费用,再通过生产能力对费用进行分摊,即:

原辅材、设备标准成本=原辅材料、大型工具、备件、工程年均总费用/年生产小时时间/品种生产能力

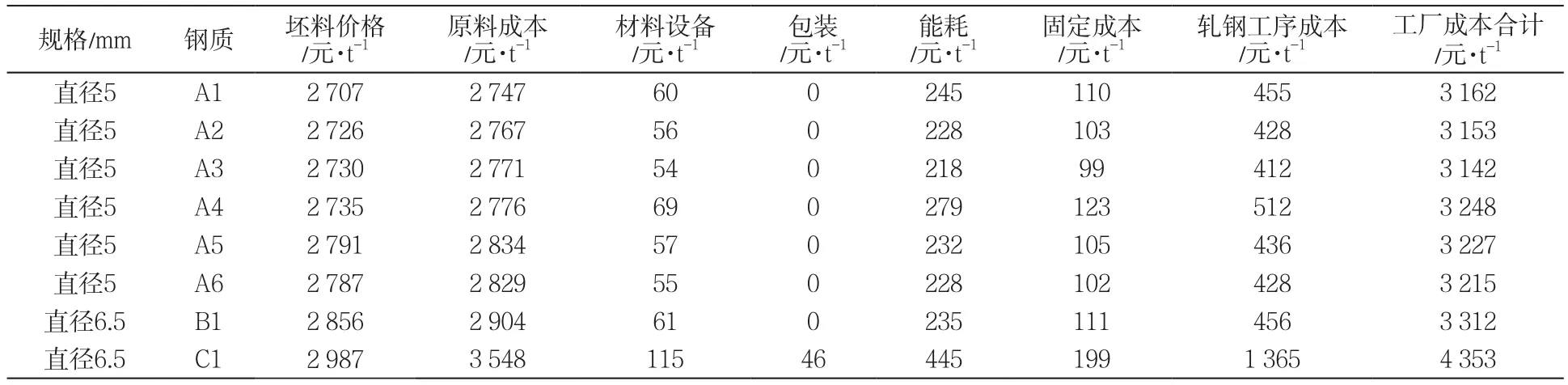

3.分品种工厂标准成本

通过以上各项目的成本设计,组成W钢铁厂分品种标准成本,见表1。

表1 W钢铁厂分品种标准成本

四、标准成本模型的应用及其差异性分析

根据标准成本模型的建立过程,可以得知,标准成本主要与产品的生产能力和收得率相关,根据全流程数据跟踪结果,每季度对各品种标准成本、实际成本进行对比,分析差异点,找出改进的机会。

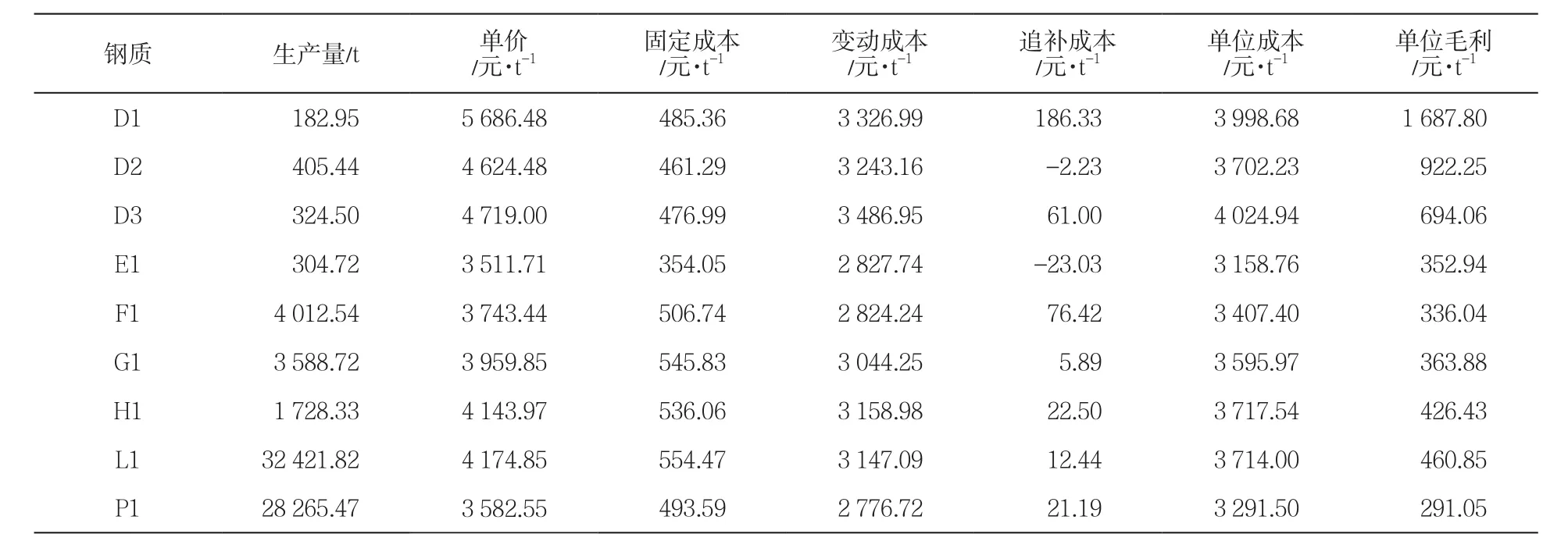

以W钢铁厂为例,因标准成本与实际成本之间存在差异,从而产生追补成本。表2为某月W钢铁厂的生产实际成本,可以看出,品种中钢质D1追补成本为186.33元/t,通过数据追踪,发现生产能力低于计划值目标,原因为D1的生产量仅为182.95 t,该品种成本追补原因为批量小造成成本增加,因此在合同接订时应考虑经济批量,以便做到成本最优。

表2 某月W钢铁厂成本实绩

标准成本建立后,还可应用于指导产品价格定位、效益测算等,表3为W钢铁厂根据标准成本预测的品种效益,根据标准提供的成本相关数据,预测得到品种效益排序如下:焊接用钢盘条>冷镦钢盘条>汽车用盘条>建筑盘条>高碳钢盘条。因此,在效益优先原则下建议焊接用钢盘条、冷镦钢盘条、汽车用盘条争取尽可能多的订单,将资源优先保证焊接用钢盘条、冷镦钢盘条、汽车用盘条的生产。

表3 W钢铁厂品种效益预测

五、结束语

通过建立标准成本系统,实现成本的源头管理,每月核算出产品的实际成本,对偏离标准成本的量差及时进行分析,以便采取措施加以改进,为下一期的成本控制指明方向,根据成本分析的结果维护标准成本体系。

可见,标准成本贯穿成本管理的全过程,标准成本的准确及时制定是企业进行有效成本控制的关键。