2020年钢铁行业信用展望

——行业景气度

2020-05-15王莉颖

□ 王莉颖

一、钢铁行业景气度概述

1.钢材利润是行业景气度的核心指标,需求端将成为景气度主导因素

钢材利润是炼钢成本和钢铁价格的综合反映。成本方面,钢铁生产主要经历高炉炼铁、炼钢和轧材3个环节,钢铁原材料铁矿石和焦炭成本合计约占制造成本的80%,其中铁矿石为最核心的原材料,占生铁制造成本比重过半,进口依赖度较高。钢铁价格由供给与需求状况共同决定。钢铁行业下游需求分布广泛,可分为建筑用钢和工业用钢2个类别,主要取决于基建、地产和制造业3个方面。近年来,受去产能、环保限产等政策及2019年初巴西淡水河谷溃坝事故等影响,我国钢铁行业的超额收益主要来自于供给端及成本端。但随着产能去化任务即将完成及矿难事故影响减弱等,预计2020年钢材市场需求将成为行业利润的驱动因素,进而主导钢铁行业景气度。

2.兼并重组与环保政策趋紧,实力弱小钢企淘汰加速,行业集中度进一步提升

目前,我国钢铁企业数量较多,分布较为分散,产业集中度偏低,同质化竞争激烈。为了促进钢铁行业高质量发展,2016年9月,国务院发布的《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》提出了钢铁产业兼并重组“三步走”战略,并分别以2018年、2020年及2025年为各阶段时间截点,明确规定了各阶段的具体任务。随着钢铁产业兼并重组推进力度的加强,我国钢铁行业进入了“推重组、促转型”新阶段,经营实力弱的小型钢企淘汰加速。此外,近年来,我国钢铁行业环保政策持续升级,2019年4月出台的《关于推进实施钢铁行业超低排放的意见》促使钢铁企业实施搬迁改造和产能置换力度持续加大,环保政策趋紧或将在短期内使得钢铁企业环保投入压力加大,倒逼资金实力较弱的小型钢企退出市场,行业集中度进一步提升。

二、2019年钢铁行业景气度回顾

1.在严控钢铁新增供给背景下,技改提升致使供给端压力不减反增,行业景气度下行

自2015年起,因钢铁市场需求疲软,“三去一补一降”供给侧改革、清理“地条钢”等去产能政策密集落地,2017年、2018年相继出台了《钢铁行业产能置换实施方法》和超低排放改造政策。截至2018年底,我国钢铁行业淘汰落后产能累计超过1.5亿吨,钢铁供给保持稳定,实现产业重塑。在严控新增供给背景下,2019年下半年,我国黑色系产业固定资产投资完成额增速渐缓,钢铁企业资本开支多为环保投入和技改提升。但得益于工艺技术改进,2019年钢铁日均产量仍高于2018年,且下半年日均产量整体高于上半年(见图1)。

图1 2009—2019年我国钢铁日均产量及固定资产投资增速情况

我国钢铁生产以高炉长流程工艺为主,高炉产能利用率可以较为直观地反映我国钢铁的供给情况,是供给端的核心监测指标;同时,电炉工艺由于生产成本相对较高且停产、复产流程简单,在行业不景气时,将率先停产,供给弹性较大,因此电炉开工率是供给端的核心调节因素,二者结合可以在一定程度上反映钢铁行业的景气程度。

2019年下半年,随着炼钢工艺水平的提高,高炉利用率大幅提升,长流程钢厂高炉产能利用率增速由11月底的7.36%提升至12月底的10.15%,增幅为37.91%。但受市场需求及钢铁价格的影响,全国高炉开工率及电炉产能利用率同比均呈趋势性向下,2019年第四季度,二者同比增速均为负值,我国钢铁行业景气度进入下行周期。2017—2019年我国钢铁产能利用情况见图2。

图2 2017—2019年我国钢铁产能利用情况

2.海外钢材需求减少,国内用钢需求虽疲弱但仍具韧性

(1)受全球建筑业低迷及制造业萎缩等影响,海外钢材需求总量增速持续下滑

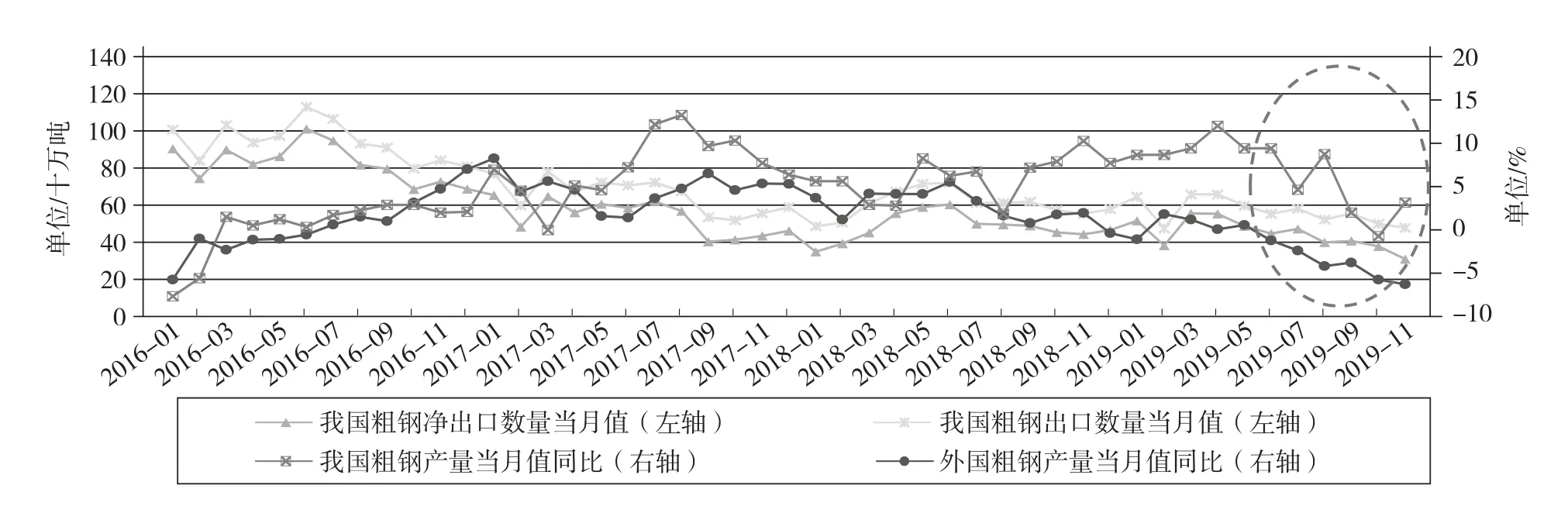

2019年下半年,海外钢材产量呈负增长态势,11月国外当月粗钢新增产量同比增速由6月的-1.11%回落至-6.36%,主要系近年全球建筑业低迷及制造业萎缩、海外钢材需求总量增速下滑所致。同时,受海外钢铁需求减少影响,2019年我国粗钢出口量大幅减少,我国粗钢净出口当月增量由1月的526万吨降至11月的309万吨。2016—2019年11月全球粗钢产量增速及我国粗钢出口情况见图3。

图3 2016—2019年11月全球粗钢产量增速及我国粗钢出口情况

(2)建筑用钢方面,资本金来源不足,基建投资增速放缓,地产开工力度减弱,建筑用钢需求低迷,但仍具一定需求韧性

我国建筑用钢占用钢总量的60%左右,仍是现阶段国内钢铁需求的主导因素,主要应用于基建和房地产2个领域。2016—2019年国内建筑用钢情况见图4。

图4 2016—2019年国内建筑用钢情况

近年来,我国建筑业新签增速下滑趋势明显,2019年9月,建筑业本年累计新签合同额增速为4.38%,同比下降了41.29%。挖掘机开工小时数可直观反映建筑行业的用钢需求,2019年1—10月,每月挖掘机开工时长均值为120.41 h,低于上年均值126.71 h,同时下半年开工时长也整体低于上半年。

资本金来源不足,基建投资增速放缓,基建用钢需求受限。地方城投平台是我国基建投资的重要参与主体,受地方政府隐性债务压力大及资管新规限制约束,自2017年以来,基建投资增速持续放缓。尽管2019年陆续出台了多项政策,规定专项债可用于基建项目,但新增债务流入基建比例有限,资本金来源不足,2019年基建固定资产投资完成额累计增速仍低于前两年,2019年1—10月,基建固定投资完成额累计值平均增速为2.97%,而上年同期平均增速为4.05%。

地产用钢量需求疲软,但是仍然存在一定的韧性。房屋新开工面积是支撑地产用钢需求的关键指标,2019年1—10月房屋新开工面积平均增速为9.84%,比上年同期回落了19.08%,下滑趋势明显。自2019年以来,土地购置面积累计同比均为负值,可见地产用钢需求疲软。2019年2—10月,房屋施工面积平均增速为8.54%,与上年同期的2.66%相比,处于较强的位置,并且2019年下半年增速也明显高于上半年,这一定程度上支撑了钢铁需求的韧性。

(3)工业用钢细分领域需求前景差异较大,国内油气投资上行推动不锈钢景气周期上行,但对钢材需求端提振幅度较为有限;受下游行业下行影响,工程机械及汽车用钢均呈疲弱态势,钢铁行业景气度走弱

工业用钢的应用场景较为广泛,且不同的应用场景对钢材的需求前景差异较大,其主要受工程机械、汽车和油气用钢需求的影响,但后两者因体量占比小,对钢材需求影响相对较小。具体看来,工程机械用钢以挖掘机、装载机等应用于基建及房地产的机械为主,由于受制造业投资、房地产投资增速下行影响,2019年机械设备等机械用钢需求下行;汽车用钢方面,我国是汽车销量世界第一大国,汽车制造是我国钢铁需求端的重要构成部分,但自2018年下半年以来,我国汽车产量当月同比呈负增长,汽车用钢量减少;油气用材方面,油气公司是不锈钢的第一大下游,受益于国家大力推动油气资源勘探开发,自2016年以来,中石油、中石化等油气公司新增原油可采储量逐年提升,国内油气投资上行将推动不锈钢行业景气周期上行。

从工业用钢的主要指标看,PMI指数是反映钢铁企业承接新订单的核心指标,受贸易摩擦等因素影响,2019年PMI指数呈波动下降趋势,由年初的55%降至12月的49%,同时也整体低于上年。此外,2019年制造业固定资产投资完成额累计同比平均增速3.2%,较上年的6.7%降幅显著;全年工业用地成交土地规划建筑面积0.92亿平方米,明显小于上年的1.24亿平方米,表明宏观经济下行,钢铁行业景气度走弱。2016—2019年相关指标表现见图5。

图5 2016—2019年工业用钢相关指标表现

3.钢材库存呈现季节性差异,全年库存去化加速但仍未到底部

由于钢铁行业下游需求呈季节性变化,钢材库存也具有季节性特征,通常每年的三四月份和九十月份是钢铁去化的高峰期。2019年2月,全国钢材主要市场每月社会库存情况处于近10年的最高水平,其后进入去化期;第三季度以来,全国主要市场的钢材社会库存量环比呈下降趋势,12月全国20个城市5大类品种钢材社会库存总量1 005万吨,环比减少59万吨,下降了5.6个百分点,但降幅较11月有所收窄(见图6),处于近几年的中等水平。

图6 2010—2019全国钢材主要市场社会库存情况

4.废钢重要性凸显,成本端价格高位回落,钢价中枢下行,钢铁盈利空间仍承压

钢铁行业具有原料密集型特点,铁矿石、焦煤和废钢是生产钢铁的重要原材料,其中,我国铁矿石90%来自于澳大利亚及巴西,具有全球定价原料的特点。铁矿石方面,2019年上半年,受溃坝和澳大利亚飓风等事件影响,铁矿石供给收紧、价格蹿升,对钢铁利润侵蚀严重;下半年,随着铁矿石供给恢复及海外钢材需求下降,原材料需求减少,铁矿石价格高位回落。双焦方面,焦炭以国内采购为主,用途单一,超过85%用于钢材生产,处于相对过剩状态,焦化厂定价能力较弱,焦炭价格与钢材价格走势基本一致。废钢方面,废钢是我国粗钢生产中铁元素两大来源之一,2017 年上半年,随着中频炉生产的“地条钢”全面退出,为提升钢材产量,废钢资源大量流入转炉;2018年7月以来,为降低钢铁行业的环境影响,我国大力推动炼钢由“长流程”向“短流程”转换,废钢在钢铁生产中占比不断提升,对生铁形成替代,同时也减少了焦煤消耗量。

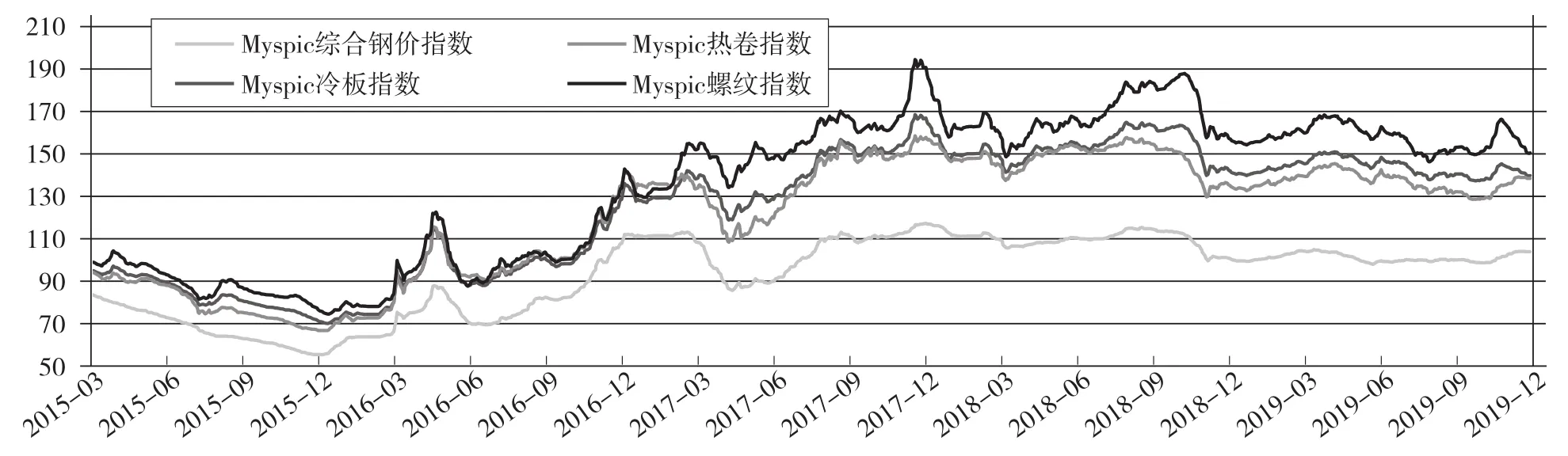

全球成本定价与国内利润定价共同形成了我国钢铁价格的定价模式。国内钢材价格自2015年底从低位反弹以来,连续3年处于上升通道。2019年第三季度以来,原材料需求随钢铁需求下降而减少,同时铁矿石供给较年初回升,致使成本端价格下跌,形成国内钢价回落。钢材价格指数变化对钢铁行业指数走势具有前瞻性,钢材价格上涨时钢铁行业利润提升,行业指数同样具有显著收益,反之亦然,因此跟踪钢材价格指数变化对衡量钢铁行业景气度具有重要参考意义。2019年下半年,综合钢价指数呈小幅波动下降趋势,但仍处于自2015年以来的相对高位,钢铁行业景气度进入下行周期。分品种来看,2019年下半年,螺纹钢价格水平较高,但价格中枢下移,与热轧板卷价位差距缩小,优势渐弱。详见图7。

图7 2015—2019年钢材价格指数

三、2020年钢铁行业景气度展望

1.兼并重组加速将开启“大钢企时代”,高信用等级发行人将从中受益

在兼并重组政策的大力推进下,2019年,我国钢铁行业涌现了一批兼并重组事件,如中国宝武与马钢集团进行重组、德龙钢铁兼并重组天津渤海钢铁集团等,大型企业在兼并重组中产能也得到空前提升。但是,目前我国产业集中度与钢铁行业兼并重组“三步走”战略目标差距较大,预计兼并重组将成为2020年钢铁行业的重要任务之一。随着兼并重组加速,我国钢铁行业将进入“大钢企时代”。而信用等级较高的钢铁债券发行人大多为实力较强的大型钢企,此类企业有望在大规模兼并重组推进中提升其产业链议价能力,从而提升盈利水平,竞争实力将进一步增强。

2.成材需求将成关注重点,需防季节性库存积压风险

2019年,受突发事件影响,铁矿石价格飙升,致使产业链利润分配失衡。随着铁矿石生产恢复,成本端价格走势偏弱,在原材料价格与成材价格同涨同跌的模式下,预计2020年,钢铁价格中枢整体下行,行业景气度的影响因素将以需求端为主,成材需求将成为行业的关注重点。

在全球制造业衰退背景下,钢铁需求疲软且新增电弧炉产能及废钢的使用减少了铁矿石需求,而主流矿山淡水河谷于2019年底复产,同时全球矿山仍处于扩产周期,因此供给量将呈上升趋势,由此预计2020年铁矿石需求将小幅度下降,铁矿的缺口不在。同时,由于山西地区焦化新增产能持续释放,未来大部分时间双焦将处于过剩状态,弱势的焦炭价格也将带动焦煤价格下行,成本端价格可能偏弱,行业议价权重新回到成材部分,行业利润分配将向下游转移。

在当前我国经济持续下行的背景下,基建、地产等下游用钢需求增速放缓。此外,东南亚国家人力资源成本较低,随着越南等国家和地区钢铁企业逐渐发展壮大,部分钢材流入我国与国内钢厂形成竞争,未来国内钢材需求将呈收窄趋势,我国钢材产品或面临新的竞争对手,钢铁行业盈利可能出现趋势性下滑,行业景气度进入下行周期。随着钢材生产技术的提高、产能置换后新投产高炉产能的集中释放,以及宝武盐城钢铁新基地等大型钢企产能布局的完成,预计2020年钢铁供应压力不减,社会库存的去化速率放缓,需预防2020年钢铁或将出现季节性库存积压风险。

3.废钢消耗量将成为钢材利润核心调节指标,偏紧的供需格局将对钢价形成强力支撑

废钢是炼钢工艺流程中铁矿石的替代品,废钢的使用可降低高炉生产的单位成本。近年来,随着炼钢工艺的调整,长流程炼钢及电炉炼钢中废钢的添加比例均随其产量增长而提升。目前,钢铁企业更多地通过改变废钢使用量来调节钢材产量,而钢企调节钢材产量的驱动因素主要来自于利润,废钢消耗量将成为钢材利润核心调节指标。比如,当钢铁需求减少致使钢材价格下滑时,钢企会通过降低废钢消耗以减少钢材产量,从而修复钢材供需平衡状态,以缓解钢材价格及利润的下行趋势。

我国废钢主要来源于报废的汽车、家电及钢材边角料等,近年低迷的工业行业状况在一定程度上限制了废钢供给,使废钢库存目前处于低位,并且偏紧的废钢供需格局无法在短期内消除。随着钢铁行业废钢用量的增大,2020年,预计废钢价格仍将上行且韧性偏强,从而在一定程度上限制了钢铁产量,对钢铁价格形成有力支撑。