非法吸收公众存款罪量刑标准实证探究

2020-05-14邢慕尧

摘 要:近年来,非法集资犯罪案件持续多发,涉案金额不断攀升。通过对非法吸收公众罪的案件判例进行统计分析,发现有量刑不均衡、同案不同判的现象,且现行法律规定对法官的量刑造成了不当的限制。解决非法吸收公众存款罪的量刑问题,应当将涉案金额作为重要标准,在此基础上计算被害人的实际损失,适当扩大量刑幅度,进一步细化量刑档次,以求量刑幅度与实际金额相匹配,符合罪刑相适应原则。

关键词:非法集资;非法吸收公众存款罪;量刑标准;实证研究

中图分类号:D924.3 文献标识码:A 文章编号:1004-9436(2020)08-00-05

1 问题的提出

非法集资类犯罪一直是我国司法实践中的一块“顽疾”,更是我国经济发展的一个巨大阻碍。“两高”工作报告显示,2012—2017年,被起诉破坏金融管理秩序、金融诈骗犯罪的有14.4万人,是前五年的2.2倍。2018年,被起诉的非法吸收公众存款、集资诈骗、传销等涉众型经济犯罪达2.7万人,同比上升10.9%。2019年,起诉非法吸收公众存款、集资诈骗、内幕交易、保险诈骗等金融犯罪2.2万人,同比上升12.2%。非法吸收公众存款罪的涉案金额大,犯罪案件多,社会负面影响广。因此,学界以及实务部门多将目光集中于此罪的成立判断问题,但鲜有学者关注其量刑标准。如果量刑的标准不明、量刑与罪不相均衡,那么罪的规定、描述再明确,也将因为量刑的不均衡而流于形式。笔者通过案例数据总结、分析,发现实务中对此罪的量刑幅度存在量刑标准不明确的问题,甚者有同案不同判的情况。例如,在(2019)京0105刑初1573号和(2018)京0105刑初2721号两个案件中,两被告人涉案金额为一亿四千万和一亿,在都有从轻处罚的量刑情况下,两人的刑期皆为4年。对比两个案件,涉案金额相差4000万,但判处刑罚却同为4年有期徒刑,此类情况有损法律的公正性。

2 数据采集与抽样

笔者运用无讼案例智能检索工具,通过在“案由”及“文书性质”等栏目进行关键词交叉检索,人工剔除无效、重复以及不涉及实体审判的部分,检索到2014—2019年共20925份生效判决。从案例数量排名前三的地区:河南、浙江、江苏以及判例最多的北京市朝阳区人民法院的判例中,依照时间顺序抽出90份案例,共涉及141名被告作为研究样本。如此抽样主要是考虑到各地方案件发生的数量、地区经济发展水平不同,导致涉案金额与造成的社会危害程度不同。加入北京的判例是因为北京是我国的政治经济文化中心,其法院的司法观点在全国较有代表性。考虑到时间对货币币值的影响,选取了近年的案例。

3 总体数据

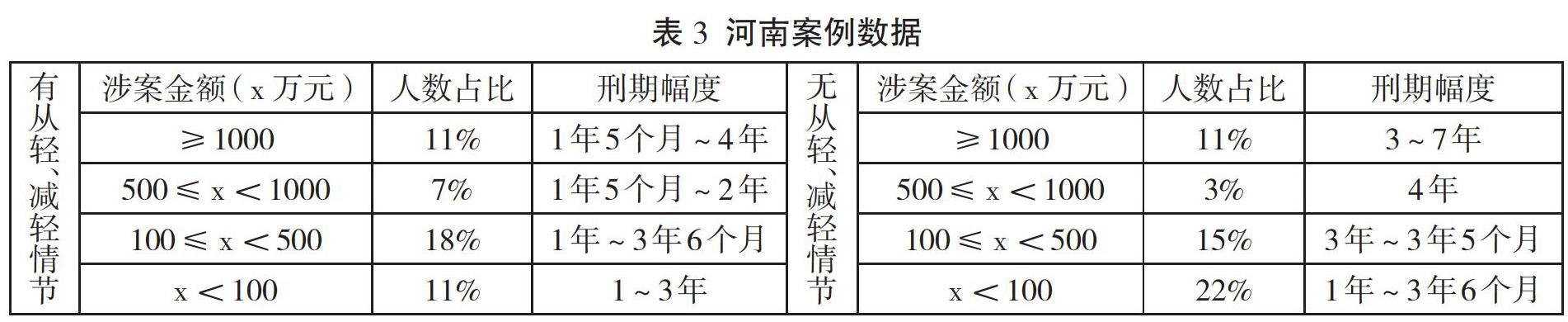

3.1 涉案金額

各地区由于经济发展水平不同,因此案件涉及金额大小也有所差异。河南的判例中涉案金额相比其他3个样本地区较少,最高3673万元,最低6.5万,多集中于500万元以下。浙江的判例中涉案金额最高达13余亿元,最低9.3万元。江苏判例涉案金额最高达11余亿元,最低30.7万元。北京案例中涉案金额最高45亿元,最低6.5万元。2010年11月22日通过的最高人民法院出台的《关于审理非法集资刑事案件具体应用法律若干问题的解释》具有下列情形之一的,属于刑法第一百七十六条规定的“数额巨大或者有其他严重情节”:

(一)个人非法吸收或者变相吸收公众存款,数额在100万元以上的,单位非法吸收或者变相吸收公众存款,数额在500万元以上的……(三)个人非法吸收或者变相吸收公众存款,给存款人造成直接经济损失数额在50万元以上的,单位非法吸收或者变相吸收公众存款,给存款人造成直接经济损失数额在250万元以上的。依据此解释对数额巨大的界定标准统计得出,样本案例中接近90%的案件,涉案数额均在“数额巨大”以上。

3.2 从轻、减轻情节情况

根据我国刑法第二十七条、第六十七条的规定,在案件中系从犯或有自首、坦白情节的,可从轻减轻处罚。2014—2019年4组抽样地区案例中有从轻、减轻量刑情节的占比60%左右。这意味着实际案例中有一半以上的行为人被从轻、减轻处罚。

3.3 量刑幅度

各地区由于经济发展水平不同,因此案件涉及金额大小也有所差异,但都出现了同样的问题:第一,即使考虑到犯罪嫌疑人有从轻、减轻的量刑情节,但在涉案数额差距较大的情况下,被告被判处的刑期差距并不大。例如,数额相差数十倍,都有从轻、减轻量刑情节的情况,但刑期却仅仅相差1~2年。第二,非法吸收公众存款罪中,数额巨大情况的刑期为3年以上10年以下。在笔者统计的案例中,犯罪嫌疑人的涉案金额虽高达数十亿,但并没有触及本罪刑罚的天花板,此罪在数额巨大的量刑幅度内的量刑标准并不明确。

笔者认为,以上发现的量刑问题有违反罪刑相适应原则之嫌。非法吸收公众存款罪案件数量多、社会危害性大,而此罪的量刑标准不明确,则有可能损害司法的公正性。

4 非法吸收公众存款罪量刑不均原因分析

4.1 法官的自由裁量权因法定刑幅度而被动使用过限

根据《中华人民共和国刑法》第一百七十六条规定:“非法吸收公众存款或者变相吸收公众存款,扰乱金融秩序的,处3年以下有期徒刑或者拘役,并处或者单处2万元以上20万元以下罚金;数额巨大或者有其他严重情节的,处3年以上10年以下有期徒刑,并处5万元以上50万元以下罚金。”可知,当被告个人涉案金额在数额较大的情况下,即个人涉案100万元、单位涉案250万元,其刑期将在3年以上10年以下有期徒刑内裁量。反观统计数据,涉案金额最高达45亿元,这与《解释》中100万与250万元之间相距甚远,但各地对金额上亿元的案件并没有判处9年或10年有期徒刑刑罚,这一现象从法官的角度来解释是合理的。法官需要将如此大的金额范围对应在3~10年这个较窄的量刑区间里去考虑被告的刑罚,就会出现这样的问题:如果本次将x亿元的案件被告人判处9年或10年,那么下一次出现x+1或x+2亿元的案件如何判处。法官无法超出法定刑幅度判刑,又不能判处与之前一样的刑罚,低于之前的刑罚更不可取,这样做与罪责相适应原则相悖,并容易使社会怀疑审判的公正性。所以,实际判例中的法官往往会给自己留出一定的余地,防止以后更严重的案件出现时,自己尚有量刑的空间。但是,以罪责相适应的角度思考,这样的量刑幅度规定是否与现实中的涉案金额数值相适,有待商榷。

非法吸收公众存款罪起初并没有在我国1979年的《刑法》中出现,因为当时民间借贷并不兴盛。但从20世纪90年代初开始,随着我国民间融资活动逐渐活跃,乱集资、乱办金融业务的现象开始在全国多地出现,发生了许多社会影响恶劣的案件,例如北京长城机电科技公司沈泰富的非法集资案。为了对此类金融犯罪活动进行刑事打击,第八届全国人大常委会第十四次会议在1995年6月通过《关于惩治破坏金融秩序犯罪的决定》,在其中的第7条增设了非法吸收公众存款罪,并规定在后来的1997年《刑法》第176条。[1]此后,非法吸收公众存款罪的量刑方面的规定未有实质性变化,只是在反复重申打击金融集资犯罪的紧迫性与必要性。此罪至今已有25年的历史,但我国社会经济已与立法时期不同,法条与时代经济背景不符,其结果导致现有金融犯罪刑事处罚方式的相对不足。[2]因此,非法吸收公众存款罪早已饱受学者诟病,甚至认为此罪已成为金融集资犯罪的“口袋罪名”,[3]应当将其废除或者替换。对此,笔者持不同意见,非法吸收公众存款罪与其他金融集资犯罪实质上是有区别的,其在行为模式上有一定的特殊性。2011年,最高人民法院实施的《关于审理非法集资刑事案件具体引用法律若干问题的解释》中,已将其危害行为模式加以描述且较为清晰。但本罪的实际问题依然存在,即刑罚幅度不当,应加以修改。其他非法集资类犯罪一般在法条中会用“数额巨大”和“数额特别巨大”将罪名的刑罚分割为3个范围。我国刑法中设置两个量刑档次的占大多数,共计有22个,约占总数的58%,[4]如集资诈骗罪。但非法吸收公众存款罪的分割点只有一个“数额巨大”,这也就导致了上述法官不敢量刑的情況。我国的量刑改革以规范法官的自由裁量权为中心,而法官在量刑上的自由裁判权首先涉及立法与司法之间的相互关系。[5]立法者给定一个量刑的幅度,希望法官在此幅度内利用自由裁量权结合实际案情使被告量刑符合罪刑法定原则。但现在法定的量刑幅度过窄,法官为防止之后的案件无量刑空间,故被动地过度使用自由裁量权,也就导致了刑罚不均衡的情况。

4.2 法益侵害程度与从轻、减轻量刑情节的权衡不当

在分析案例的过程中,笔者发现,对非法吸收公众存款罪的量刑影响最大的因素是法益侵害程度以及从轻、减轻量刑情节。作为金融犯罪,其最大的一个特点就是对金融管理制度的破坏,而衡量这种破坏的程度,数额无疑是最主要的因素。[6]所以,前者可分析解释为确定量刑基准点的涉案金额和对社会金融秩序的危害程度。然而,这两点的考虑因素孰轻孰重,将影响最终刑罚的严厉与否。有学者指出,我国现行刑法(广义)在法条中体现出来的政策思想的主要倾向在于“厉而不严”,但“厉而不严”无法有效规制与预防金融犯罪行为。[7]理想的状态应该是在罪刑相适应原则的框架之下“严而不历”。[8]从刑罚的角度出发,上述两个因素的正确权衡,才能实现“严而不历”的法治理想。

首先,应当解决判断步骤问题。张明楷以点的理论为中心,认为量刑应当采取以下步骤:第一,确定罪名后根据案件的违法与责任事实选择法定刑;第二,暂时不考虑各种法定与酌定量刑情节(自首等情形),初步确定刑罚量;第三,根据影响责任刑的情节,确定责任刑(即涉案金额);第四,在点之下根据预防必要性的大小确定宣告刑。[9]如果将自首等量刑情节前置考虑,有可能使法官先入为主判处轻罪,与刑罚均衡的目标相悖。关于刑罚均衡与双面预防,有学者认为,将一般预防与特殊预防进行对比后量刑可达到刑罚均衡。[10]具象到非法吸收公众存款罪中,即需要比较涉案金额、金融秩序的危害程度与从轻、减轻的量刑情节对刑罚的必要性程度,而自首等量刑情节则代表着罪犯的人身危险性。那么在实际案例中则会出现以下问题:法益侵害程度大于人身危险性该如何量刑;法益侵害程度小于人身危险性该如何量刑;法益侵害程度等于人身危险性该如何量刑。在统计案例中,仅有一份判决((2019)京03刑终983号)在量刑部分涉及了法益侵害性与人身危险性的比较。法院认为,行为人“为初犯且退赔了部分钱款,但由于其犯罪行为给投资人造成了巨大经济损失,尚不足以在一审法院判决基础上对其再予从宽处罚”。

5 非法吸收公众存款罪量刑应考量的因素

5.1 根据实际损失判断其法益侵害程度

非法吸收公众存款罪所保护的法益,在学理上存在分歧,可主要分为保护金融管理秩序、交易秩序说与公众投资者的资金安全说。诚然,金融犯罪数额的大小与金融犯罪行为对社会的危害程度是成正比的,所以行为人的涉案金额是量刑的重要因素。但数额的范围在两种学说理论下是不同的。如采用保护金融管理秩序、交易秩序说,行为人的涉案金额就应当是其非法吸收的所有财产金额;采用公众投资者的资金安全说,此处涉案金额应当仅包括行为人给被害人造成的实际损失。笔者认为后者较为合理,且根据实际判例,法院也主要依据当事人的实际损失进行定罪量刑。但在实际判例中,法官对重复投资的金额是否应当记入犯罪金额的问题,认定不一。有个别法官认为重复投资的数额不应从犯罪数额中扣除,但另有相反观点。依照前者说法,即重复投资的数额应当计入犯罪数额,那么无疑是承认了非法的高额利息是合法的财产,故此观点并不妥当。[11]因此,在计算实际损失时,不应当将重复投资数额计入犯罪金额,以行为人造成的实际损失考量其法益侵害程度,继而准确量刑。但是数额判断准确后,还存在立法的量刑幅度对法官的限制,故笔者认为应当适当扩大刑罚幅度,增设非法吸收公众存款罪“数额特别巨大”的量刑情节,以解决上述问题。

5.2 根据行为人系首要分子与否

在实际案例中,此罪多以共同犯罪的形式出现。那么行为人在犯罪活动中所起到的实质性作用将成为判断其是否为首要分子的主要标准,继而影响到其具体的刑罚裁量。根据刑法第二十六条第三款规定:“对组织、领导犯罪集团的首要分子,按照集团所犯的全部罪行处罚。如果行为在犯罪活动中,对非法吸收公众存款有积极领导作用,那么在计算其具体的犯罪金额时应当将其线下工作人员全部的涉案金额都计算在内。”例如,在河南刘某等人非法吸收公众存款一案中((2019)豫1002刑初636号),刘某作为犯罪的首要分子,法院在计算其犯罪金额时,将其同伙的金额统一计算在他的犯罪总额当中。相反,如果犯罪人系从犯,对整体犯罪活动作用较小,就仅对自己的犯罪金额部分承担相应的法律责任。

5.3 行为人是否有从轻、减轻量刑情节

根据我国刑法第六十七条以及“两高三部”《关于适用认罪认罚从宽制度的指导意见》(以下简称《指导意见》)的规定,行为人有自首情节的可以从轻或减轻处罚,主动认罪认罚的可以从宽处理。此规定符合行为人人身危险性削弱时可从轻判处刑罚的原理。但《指导意见》同时指出:“可以从宽不是一律从宽,对犯罪性质和危害后果特别严重、犯罪手段特别残忍、社会影响特别恶劣的犯罪嫌疑人、被告人,认罪认罚不足以从轻处罚的,依法不予从宽处罚。”同理适用于自首情节。当行为人造成的实际损失较大,其自首情节不足以从轻、减轻处罚的,就不应再从轻减轻刑罚。如上文所示,法益侵害程度为涉案金额所体现,人身危险性对应行为的从轻、减轻量刑情节。在实际判案中应当以涉案金额所定的基准刑为准,当法益侵害程度大于或等于人身危险性时,则应该判处基准刑罚。而当法益侵害程度小于人身危险性时,则判处基准刑以下的輕刑。由此,追求罪刑均衡以解决实务中的量刑问题。具体案件中,法官应根据具体案件情况衡量,在不失公正的情况下裁量刑罚,以符合罪刑相适应原则。

6 结语

非法吸收公众存款罪在实务中的案例数量多,涉案金额巨大,往往一起案件牵扯数十到数百名被害人的经济利益,同时对我国金融管理秩序造成很大的负面影响。其社会影响重大,但判例中存在罪刑不均衡的情况,这有碍于对非法吸收公众存款罪的打击以及预防。为解决罪刑不均衡的问题,笔者认为,应当将重复投资金额排除在涉案金额之外,适当扩大本罪的法定量刑幅度,增加“数额特别巨大”的量刑情节以细化量刑档次。在量刑过程中,充分衡量被告的法益侵害程度和人身危险性,以求符合罪刑相适应原则,为我国正常的金融秩序和经济发展提供法律保障。

参考文献:

[1] 王新.非法吸收公众存款罪的规范适用[J].社会科学文摘,2019(09):65-67.

[2] 刘瑞瑞,张大志,石泉.论金融犯罪的刑罚配置[J].行政与法(吉林省行政学院学报),2006(01):107-109.

[3] 赵星,张晓.论废除非法吸收公众存款罪[J].河北学刊,2014,34(05):168-172.

[4] 刘宪权.论我国金融犯罪的刑罚配置[J].政治与法律,2011(01):10-18.

[5] 熊秋红.中国量刑改革:理论、规范与经验[J].法学家,2011(05):39-40.

[6] 鲜铁可.共同金融犯罪的数额与量刑[J].人民检察,2007(08):56-59.

[7] 赵静.金融犯罪刑罚配置的现状及其完善路径探析[J].上海金融,2014(08):82-86.

[8] 储槐植.严而不厉:为刑法修订设计政策思想[J].北京大学学报(哲学社会科学版),1989(06):101-109+94.

[9] 张明楷.责任主义与量刑原理——以点的理论为中心[J].法学研究,2010,32(05):128-145.

[10] 李冠煜,顾家龙.量刑原理中的罪刑均衡与犯罪预防关系再论[J].中南大学学报(社会科学版),2018,24(03):49-57.

[11] 安洪强.转单的重复投资不应累加计入犯罪数额[N].人民法院报,2019-09-19(006).

基金项目:本论文为南京林业大学大学生创新训练计划项目研究成果,项目编号:2018NFUSPITP238

作者简介:邢慕尧(1998—),男,宁夏银川人,本科在读,研究方向:法学。