信息不对称视角下并购商誉对股价崩盘的影响研究

2020-05-14谢文武叶聪颖

■谢文武,叶聪颖,汪 涛

企业并购作为整合资本市场资源的重要方式,对提高资本配置效率、迅速扩大企业规模、提升竞争力有显著的作用。随着近年来企业并购案的迅猛增加,商誉值作为企业并购的伴随产物更是呈井喷式的增长。A股上市公司商誉净值的总量从2007年的376.13亿元扩张到了2018年第三季度的14457亿元,并购商誉已经成为资本市场关注的焦点。虽然商誉能够为企业带来超额利润,但是由于A股上市企业并购信息披露的不透明性、商誉计量方法存在偏差等原因,许多企业披露的商誉并未体现其真实价值,企业并购引发股价暴涨暴跌的问题也逐渐凸显出来。但是,现有关于股价崩盘风险的研究,对并购商誉的关注不足,且一般选择公司内部层面和市场层面中的其中一个进行考察,本文则基于信息不对称假说在市场和公司两个层面以2008-2016年的A股上市公司为研究样本,对商誉影响股价崩盘风险的作用机制进行研究。

一、理论分析和假说

由于股价崩盘会对金融市场和实体经济的产生巨大负面影响,学界已经对股价崩盘风险产生的机制进行了广泛而透彻的研究。早在20世纪80年代外国学者就对股价崩盘风险的成因进行理论建模,Blanchard&Watson(1982)发现在人们的理性行为和理性预期下,资产的价格会出现偏离基础价值的情况,并从线性理性预期模型中分解出一个泡沫项,他们认为股价泡沫是引发股价崩盘的原因。Campbell&Hentschel(1991)则认为利空和利好消息都会增加预期的股价波动,为了补偿股价波动带来的风险,投资者会要求更高的回报率,利好消息会带来股价的向上波动,但是更高的预期回报率会抵消部分波动。然而,当利空消息传来时,投资者更高的回报预期会加剧利空消息带来的股价向下波动,即利空消息带来的股价下行幅度比利好消息带来的股价上行幅度更大,从而推断股价崩盘是波动不对称现象导致的。之后一些学者抛弃了市场转而研究个股,放松了完全信息的条件,从信息不对称角度去研究股价暴涨暴跌现象。基于信息不对称假说,Grossman(1988)通过利用不完全信息建立模型,提出股票市场是不完全信息市场,进而在信息不对称的角度解释了股价崩盘的成因。Hutton et al.(2009)指出公司管理层出于职业忧虑、职位晋升、期权行权的原因,会倾向于隐瞒“坏消息”,而负面消息累积到一个极限无法隐藏的时候,将会爆发于外部市场,公司股价会受到巨大冲击以至于崩盘。

上述三种理论和假说都丰富了学界对股价崩盘成因的研究。然而,已有研究表明,股价崩盘风险形成的主要原因是信息不对称理论下管理层为实现自身利益选择向投资者和市场隐瞒坏消息(Kothari et al.,2009;Kim et al.,2011)。在此理论框架下,学者主要从市场层面和公司层面研究股价崩盘风险。在公司层面上,蒋红芸和王雄元(2018)提出内部监督信息披露越充分和内部控制质量越高,企业股价崩盘风险越低。孙淑伟等(2017)发现高管减持与股价崩盘风险显著正相关。王化成等(2015)发现大股东持股比例越高,对公司的监督作用越强,公司的股价崩盘风险越低。在市场层面上,林永坚等(2018)认为股票流动性越高,股价崩盘风险越大。但是鲜有文章在信息不对称的作用机制下研究并购商誉对股价崩盘的影响,仅有赵燕和赵秀芳(2016)提出并购中确认的商誉数额对并购后高管薪酬的提高具有显著的正向影响。Masters et al.(2008)指出若商誉发生大规模减值,则高管任期一般不超过三年。公司管理层出于职业生涯和薪酬的目的,会倾向于提高并购商誉的价格来保证自身的职位和薪酬。在市场层面,并购商誉可能被公司用于修改当期的会计信息。郑海英等(2014)认为公司支付较高的商誉成本能够提升当期公司业绩,商誉成本在以后的期间与公司业绩呈显著的负相关。由此说明,商誉并不能持续地提升公司业绩,商誉记录在资产负债表的价格(历史成本)并不能反映其真实价值,其很有可能作为公司粉饰会计信息的工具而存在。所以,本文认为并购商誉的确认在公司和市场层面均存在信息不对称的情况,而信息不对称会使股票价格高度偏离其基础价值,当由于信息不对称产生的负面消息爆发于市场时,就会引发股价崩盘。根据上述研究,提出假设H1。

假设H1:经净利润调整后的商誉与未来的股价崩盘风险正相关。

为了解释商誉在信息不对称作用机制的基础上影响股价崩盘,笔者认为公司层面的信息不透明度可以有效的捕捉公司管理层为了自身利益而进行巨额商誉合并从而操纵公司盈余的痕迹。傅超(2016)发现一些上市公司商誉存在会计信息质量问题,并进一步指出商誉可能成为公司高管进行盈余操纵的工具。因此,将可操纵应计的绝对值定义为信息不透明度,以此来反映公司管理层控制并购商誉规模的行为。在市场层面,媒体披露的坏消息的多少体现了公司与投资者之间信息不对称的程度。媒体负面消息越多,公司粉饰会计信息的情况就更广泛地被市场和投资者了解。反之,媒体负面消息越少,媒体对该公司缺乏监督作用,公司篡改会计信息的行为就变得更加隐蔽,公司和投资者之间的信息不对称程度就更高,更容易引发股价崩盘。关于媒体对股价崩盘的作用,罗进辉和杜兴强等(2014)认为,相较于媒体关注度高的企业,媒体关注较少的企业信息不对称程度更高,股价崩盘风险更显著。因此,将媒体披露的坏消息数定义为媒体负面报道,以此来体现公司与市场之间的信息不对称程度。根据信息不对称作用机制在公司和市场层面的体现,提出假设H2和假设H3。

假设H2:公司的信息不透明程度越高,管理层操纵盈余的空间越大,越能加剧商誉值对未来的股价崩盘风险的正向影响程度。

假设H3:媒体负面报道越少,媒体对公司的监督越少,信息不对称水平越高,越能加剧商誉值对未来的股价崩盘风险的正向影响程度。

二、研究设计

(一)样本选择和数据来源

商誉在2007年作为单独科目正式出现在企业报表上,但是由于2007年商誉规模较小,商誉纳入资产负债表在2008年后才逐渐常态化,且计算股价崩盘风险需要滞后一期的数据。因此,将2008-2016年的A股上市公司为作为分析股价波动的对象。并剔除了以下样本:金融类受管制的公司,以及股票被进行特殊处理的公司;撰写时已退市的公司数据;每年交易周数小于30的样本,避免交易周数过少影响股价崩盘风险的估算;数据缺失样本。最终得到了17142个上市公司年度样本。将连续变量在1%的水平上进行两侧缩尾。此外,还对回归标准误进行公司层面的群聚调整(cluster),以确保回归结果是无偏的。全文的相关数据来自国泰安数据库、Wind数据库和百度新闻。

(二)变量定义

1.股价崩盘风险

参照Kim et al(2011)和许年行等(2012)的研究,采用两个指标来衡量股价崩盘风险,过程如下:

首先,在模型(1)中用市场收益率对股票i的周收益率进行回归。

其中,Rit为公司i股票的每周收益率,Rmt为考虑现金收益的A股市场收益率,εit为模型1回归结果的残差,是个股收益率无法被市场收益率解释的部分。这一部分如果为负数,则代表股票i在受到除了市场以外的因素影响下,股价下降。因此,εi,t如果为负数且绝对值越大,代表公司股价由于非市场原因导致的跌幅越大,越容易引发股价崩盘风险。使用Wit=ln(1+εit)这一公式对εit进行调整,得到特质收益率Wit。第一个指标负收益偏态系数NCSKEWit的计算方法为:模型(2)中,n是股票i在第t年的交易周数,该指标的值越大,股价崩盘风险越高。

第二个指标收益率上下波动比率DUVOLit的计算公式为:

其中,nu(nd)为股票i的周回报率高于(低于)当年回报率均值的周数。DUVOLit越大,股价崩盘风险越高。

2.商誉

通过本年是否产生商誉用虚拟变量(GW_dum)将观测值分为产生商誉组和未产生商誉组。产生商誉时,虚拟变量为1,否则取0。选取经净利润调整后的商誉值(GW)作为文章的解释变量,具体计算方法为记录在公司第t年资产负债表的商誉值减去记录在公司第t-1年资产负债表的商誉值得到商誉值的增量,再用增量除以公司第t年的净利润。

这样设计被解释变量有以下三点原因:第一,经净利润调整后的商誉值(GW)能够有效地展现每年公司商誉的增值,来确定企业并购事项是否发生。第二,根据郑海英等(2014)、冯科和杨威(2018)的相关研究,商誉与本年公司业绩呈正相关。经净利润调整后的商誉值(GW)越大,代表并购商誉提升本年度业绩的能力越小,从而体现出并购商誉定价与其真实价值并不匹配,存在人为操纵的痕迹。第三,经过净利润调整的商誉值(GW)可以有效地控制企业净利润对商誉规模的干扰。

3.信息不对称

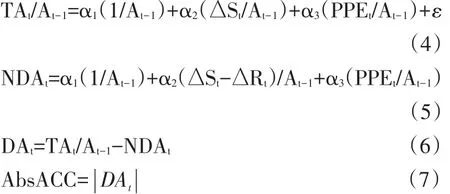

采用信息不透明度AbsACC,即依据Jones模型得到的可操纵应计的绝对值(Dechow et al.,1995),作为在公司层面衡量上市公司信息不对称程度的变量。AbsACC的值越大,意味着公司的信息透明度越低。下面是计算AbsACC所用的公式:

首先,用模型(4)控制年份和行业进行回归,得到系数α1、α2、α3。其次,将系数代入到模型(5)中计算出NDAt。然后,在模型(6)中利用模型(4)、(5)获得的数据计算出DAt。最后,对DAt取绝对值得到信息不透明度AbsACC。其中,TAt是公司在本年度的总应计项目,是净利润和经营现金流的差额;At-1为公司在上年度的总资产;NDAt是公司本年度的非操纵应计盈余;ΔSt是公司本年度与上年度营业收入的增量;ΔRt是公司本年度与上年度应收账款的增量;PPEt为公司本年度固定资产;DAt是公司本年度的可操纵性应计盈余。

媒体负面报道(Badnewst)指的是第t年的媒体披露的某公司坏消息数。采用Badnewst作为在市场层面衡量上市公司信息不对称程度的变量。Badnewst的值越小,意味着公司的信息不对称程度越高。该变量的来源为百度新闻,将上市公司的名称作为关键词,在百度新闻中搜索文章全文,通过搜索主题和关键词找出负面消息数,即百度新闻在第t年报道的关于公司i的负面消息数。

4.控制变量

参考Hutton et al.,(2009)和王化成等(2015)等的相关研究,选取了公司规模、托宾Q值、总资产收益率、资产负债率、月平均超额换手率、特质收益率的年均值、特质收益率的年标准差作为控制变量。此外,本文还控制了年份和行业。

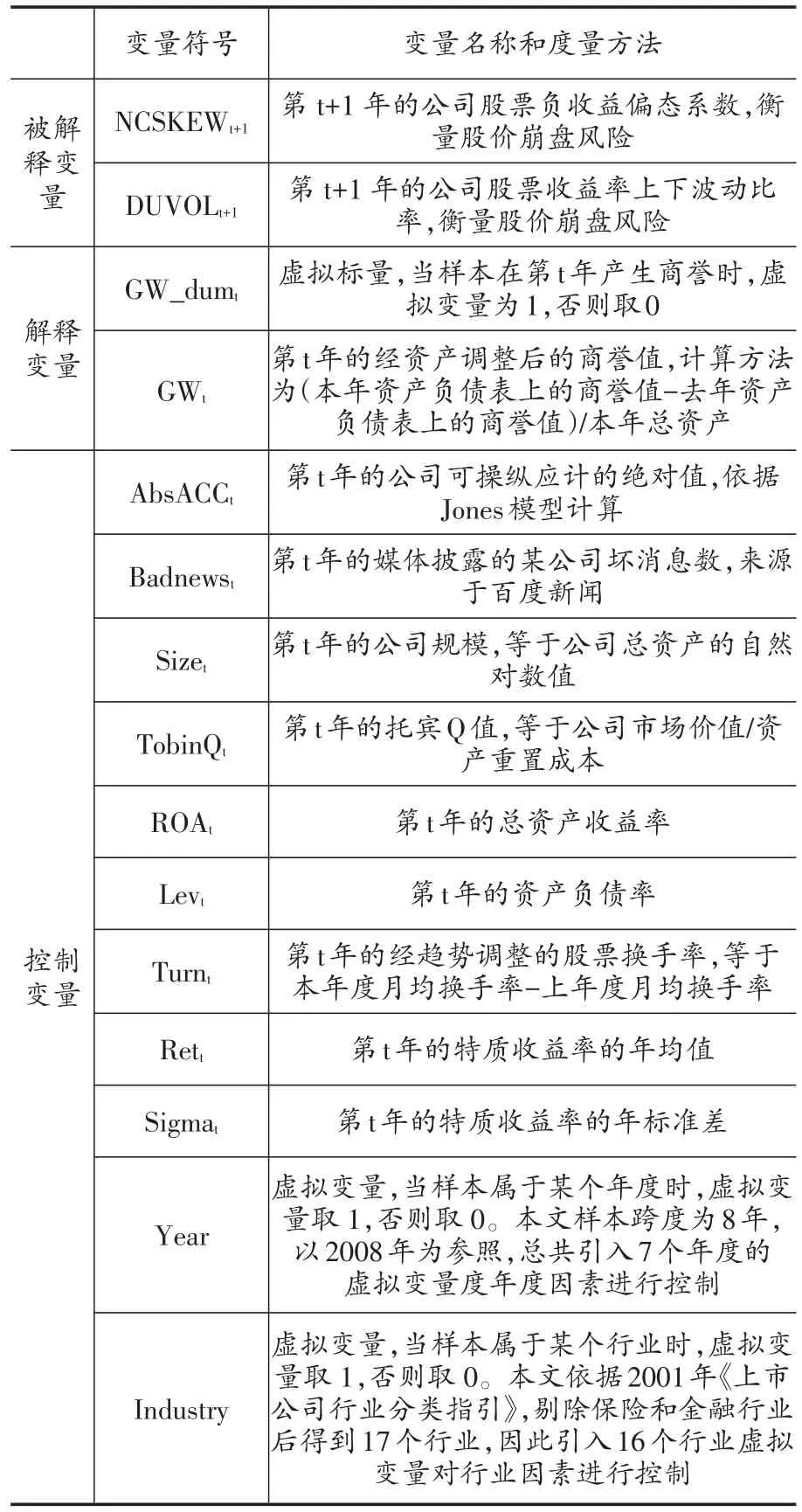

表1 变量的定义与度量

三、实证分析

(一)描述性统计分析

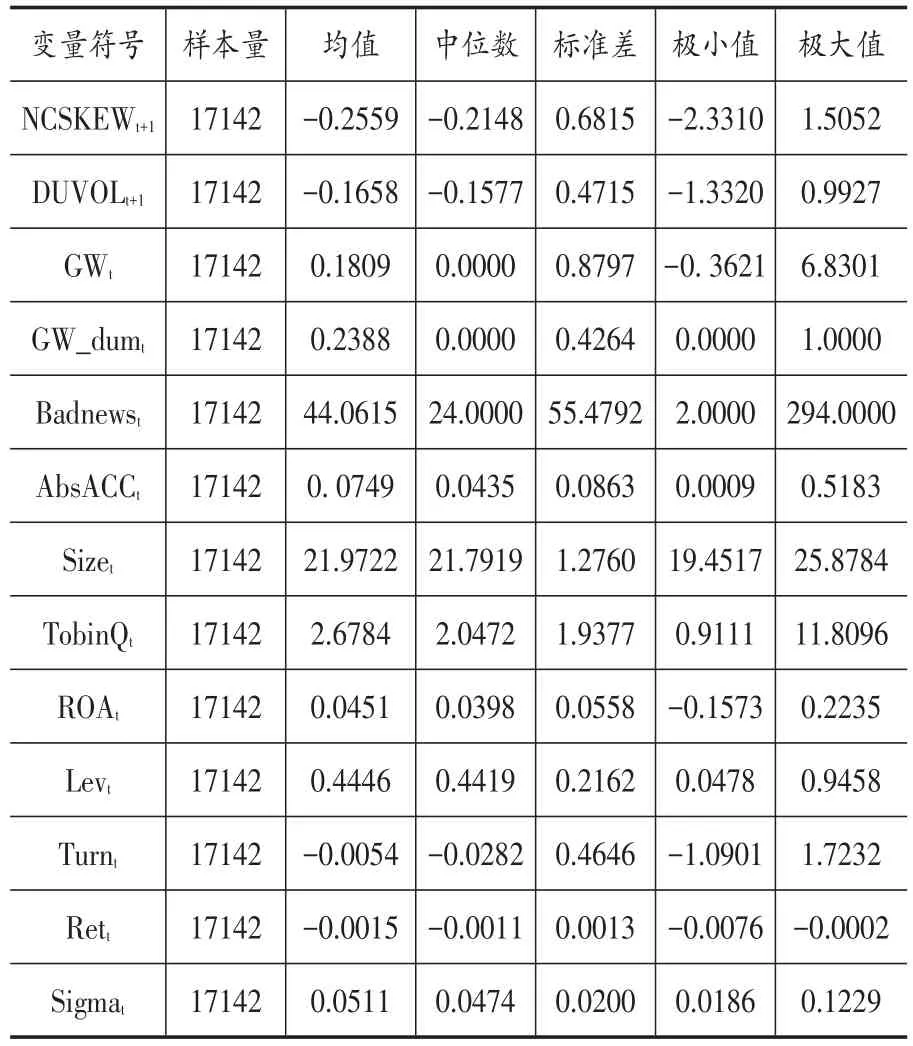

表2列示了主要研究变量的描述性统计结果。结果显示,NCKSEWt+1和DUVOLt+1的均值分别为-0.2559和-0.1658,中间值分别为-0.2148和-0.1577,标准差分别为0.6815和0.4715,这表明这两个指标的样本间差异比较大,且分布左偏。商誉(GW)的均值为0.1809大于中间值(0.0000),极大值为6.8301,极小值为-0.3621,代表商誉的右偏性很强,且公司间确认的商誉值差异较大。GW_dum的标准差0.4264,上市公司是否产生商誉的差异较大。Badnews极大值为294,极小值为2,媒体对每家公司的负面报道差异明显。AbsACC的标准差为0.0863,极大和极小值为0.5183和0.0009,上市公司间的信息不透明度差异不明显。

表2 主要变量描述性统计

(二)相关性统计分析

表3分析了本文主要变量的皮尔逊相关系数。其中,因变量NCKSEWt+1和DUVOLt+1的相关性为0.88,是十分显著的正相关关系,代表了这两个变量的一致性较强。商誉有无(GW_dum)与两个因变量的相关系数分别为0.041和0.031,在1%的水平上显著正相关;此外,商誉(GW)和两个因变量的相关性在1%的水平上显著为正,相关性为0.043和0.040,这初步证明了H1和H2。关于信息不对称指标与因变量的关系,AbsACC与因变量关系并不显著,但Badnews与两个因变量均在1%的水平上显著正相关。

(三)单变量分析

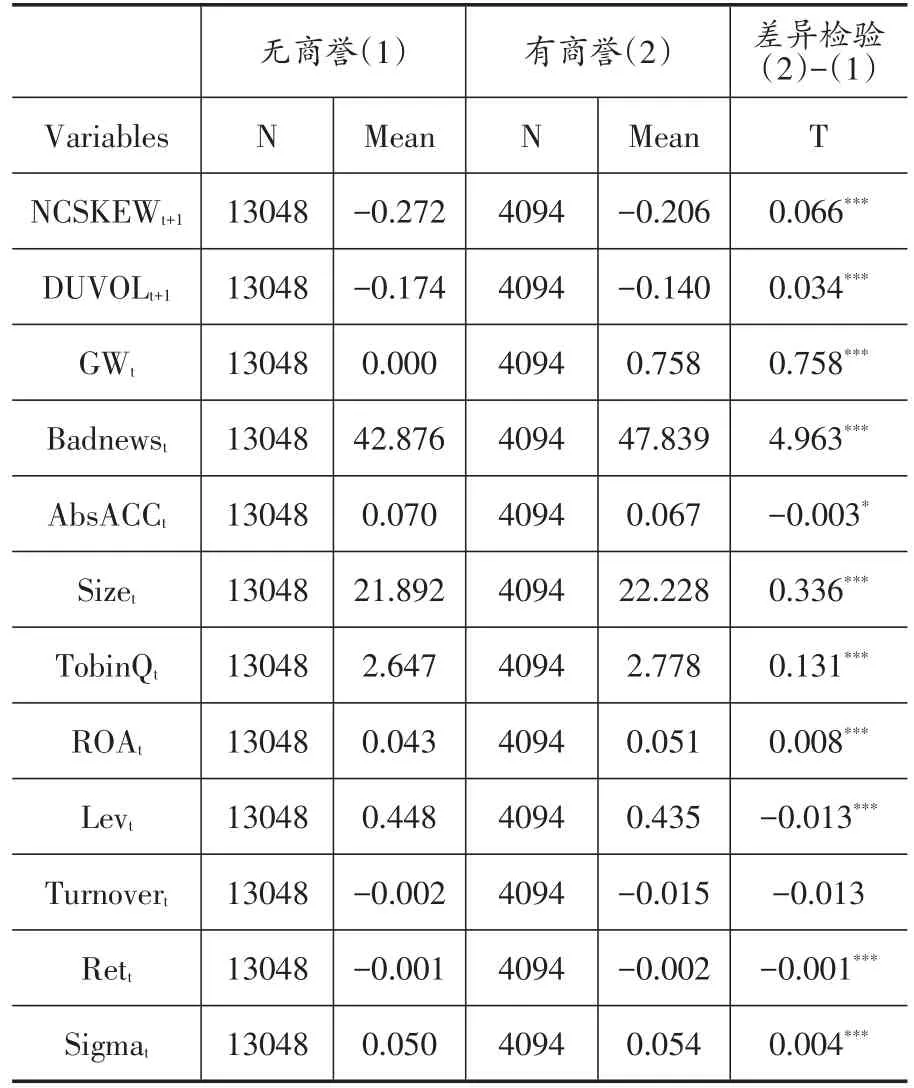

在回归分析之前先对主要变量进行单变量分析。根据样本公司本年是否产生商誉,本文将总样本分为本年产生商誉(以下简称“有商誉”)的子样本和本年未产生商誉(以下简称“无商誉”)的子样本。表4列示了样本分组下各相关变量的描述性统计量及其差异检验。

表3 主要变量相关性分析

表4 差异检验

通过比较两组样本,可以发现:一是有商誉组的负收益偏态系数NCSKEWt+1和收益率上下波动比率DUVOLt+1高于无商誉组,表明本年度有商誉的子样本股价崩盘风险更大;二是有商誉组的商誉值GW均值达到了2.8%,表明商誉已经成为并购公司的重要资产之一;三是有商誉组的坏消息数要高于无商誉组,表明媒体对产生并购商誉的公司倾向于披露更多的坏消息;四是有商誉组的公司规模、托宾Q值、总资产收益率要显著的高于无商誉组,说明并购商誉多发生在公司规模较大、公司市值被高估、盈利能力较好的公司。差异性检验结果对假设H1提供了初步的支持。

(四)回归分析

1.验证假设H1

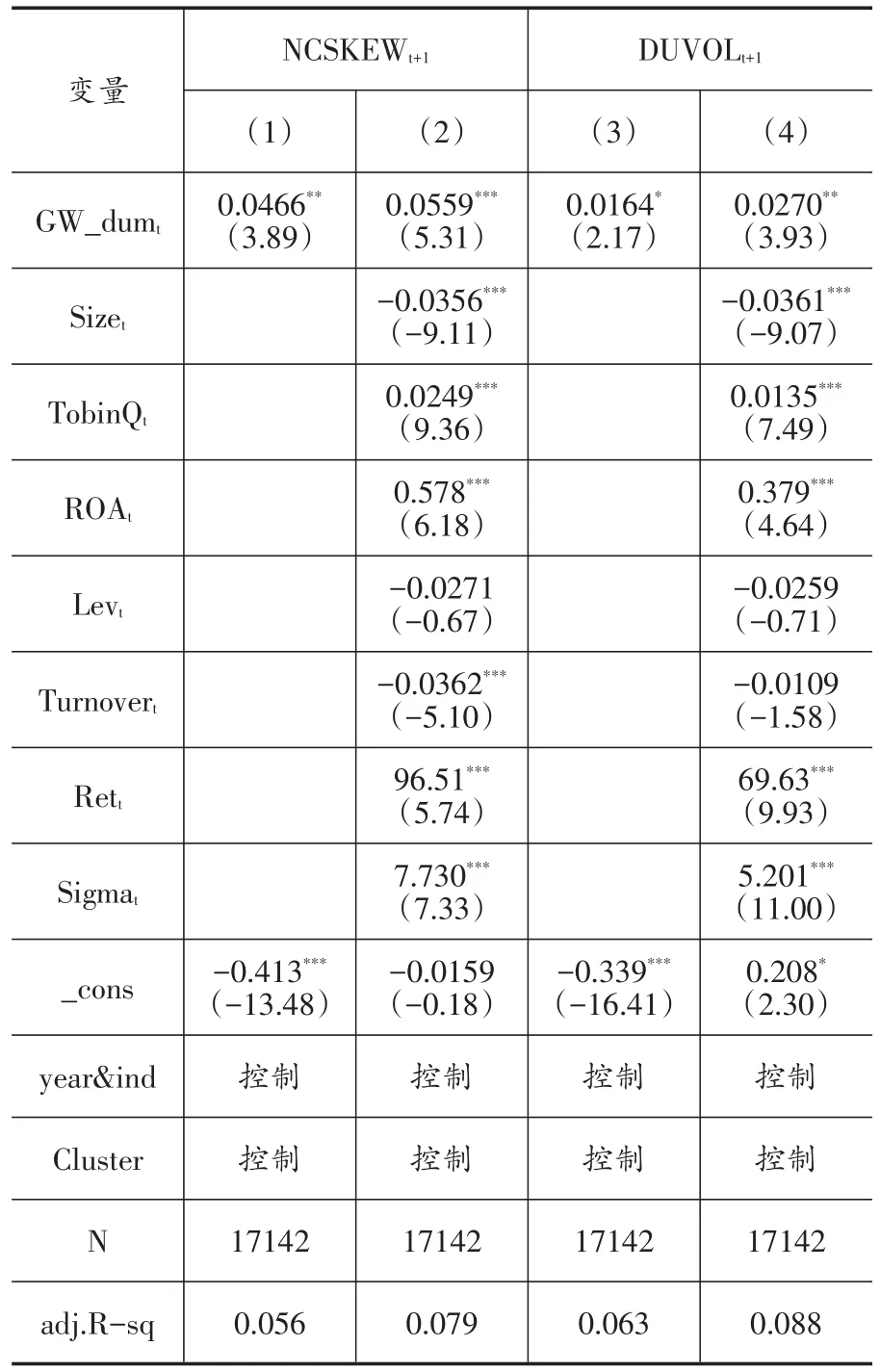

表5展示了商誉有无与股价崩盘风险的回归结果。回归(1)和(3)的结果表明,商誉有无GW_dum与NCSKEWt+1和DUVOLt+1的系数分别为0.0466和0.0164,在5%和10%的水平上显著正相关。在加入控制变量后,回归(2)和(4)的系数分别为0.0559和0.0270,在1%和5%的水平上显著正相关。相比回归(1)和(3),显著性有所提升。以上结果与假设H1一致。

表5 商誉有无与股价崩盘风险的回归结果

2.验证假设2和假设3

根据相关研究和分析,推测公司的信息不对称程度越高,商誉与股价崩盘风险的正相关关系就越显著。为了验证上述猜测,在公司层面,用信息不透明度AbsACC作为体现信息不对称的指标;在市场层面,用媒体负面报道Badnews作为代表信息不对称的指标。信息不透明度AbsACC对应的是管理层隐瞒负面消息的程度,信息不透明度AbsACC的值越大,代表管理层对投资者隐瞒的坏消息越多,信息不对称越严重;媒体负面报道Badnews对应的是媒体对上市公司的监督作用,媒体负面报道Badnews越少,代表媒体监督作用发挥的效果不足,市场对公司坏消息的了解较少,公司不实的会计信息越多,信息的不对称程度越高。因此,笔者将通过商誉和信息不透明度的交乘项GW×AbsACC和商誉和媒体负面报道的交乘项GW×Badnews与衡量股价崩盘风险的两个指标做回归,共同解释信息不对称对商誉加剧股价崩盘风险的作用机制。

表6 信息不对称假说:信息不透明度

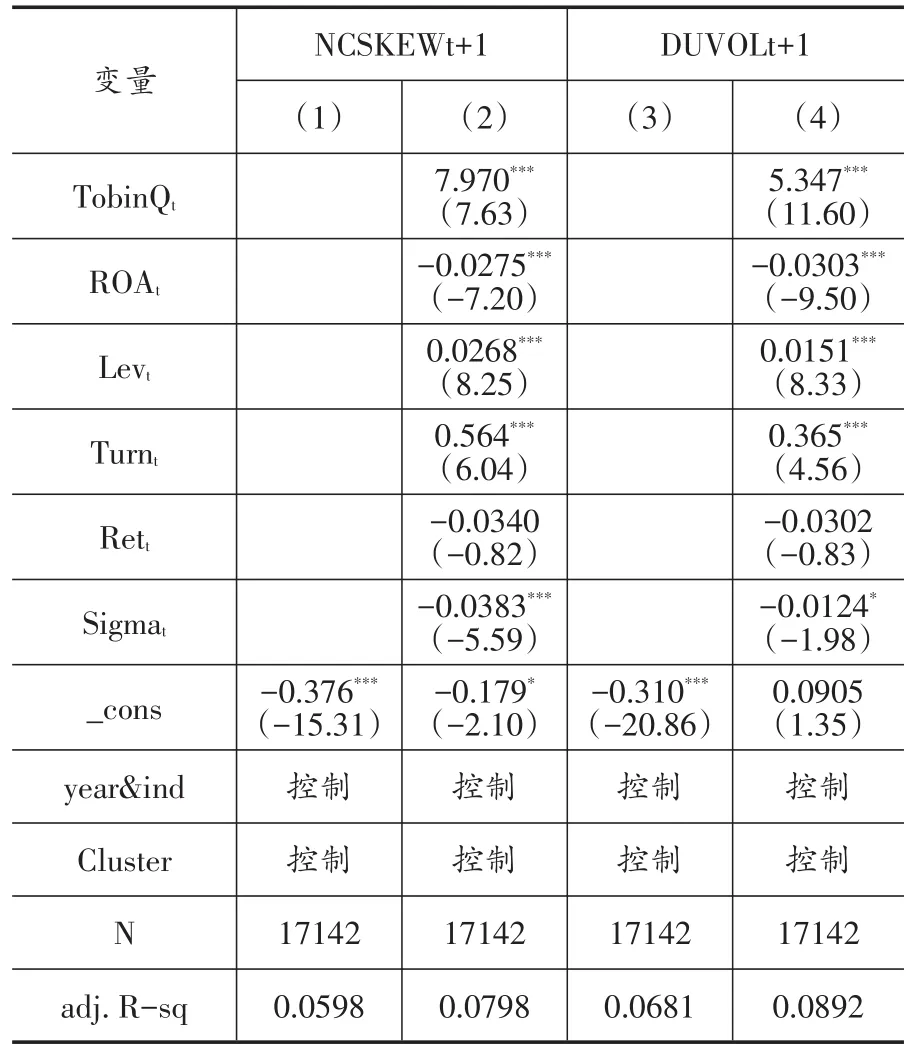

表6展示了商誉(GW)与商誉和信息不透明度的交乘项(GW×AbsACC)对股价崩盘风险的回归结果。回归(1)、(2)、(3)、(4)中GW的系数分别为0.0153、0.0132、0.0760、0.0893,分别在5%和10%的水平上显著为正。更重要的是,回归(1)和(2)中GW×AbsACC与NCSKEWt+1在1%的水平上正相关,虽然回归(3)和(4)GW×AbsACC与DUVOL的系数显著性降低,但保持回归(1)和(2)的结论不变。这说明信息不透明度越高,商誉与股价崩盘风险的正相关关系越显著,这一结果与假设H2一致。因此,认为在公司层面,信息不对称理论能有效地解释商誉加剧股价崩盘风险的原因。

表7 信息不对称假说:媒体负面报道

续表7

表7展示了商誉(GW)与商誉和媒体负面报道的交乘项(GW×Badnews)对股价崩盘风险的回归结果。回归(1)和(2)中GW和NCSKEWt+1在1%的水平上显著为正;对应的GW×Badnews的系数分别为-0.000139和-0.000656,在1%的水平上与NCSKEWt+1显著负相关。此外,本文发现回归(3)、(4)中GW和DUVOLt+1在5%的水平上依然正相关;对应的GW×Badnews系数分别为-0.000780和-0.000323,在10%的水平上与DUVOLt+1显著为负。这验证了媒体负面报道少,商誉和股价崩盘风险的正相关关系就更显著,证实了假设H3。因此,认为在市场层面,信息不对称理论能有效的作用于商誉对股价崩盘风险的影响。

四、稳健性检验

(一)更换变量和模型度量指标

1.其他指标衡量股价崩盘风险

根据Callen and Fang(2015)和吴晓晖等(2019)的相关研究,采用公司股票收益发生下行和上行的频率之差来衡量股价崩盘风险。当公司的周特质收益率Wi,t低于(高于)其均值的3.09个标准差时,则将该周定义为下行周(上行周)。然后,统计公司股票收益率在一年内发生下行周和上行周的差值,并用CRASH_COUNTt表示,该值越大,发生崩盘的概率越大。由于CRASH_COUNTt属于离散变量,本文用有序多分类logistic回归对假设H1~H4进行检验,相关研究结论仍然成立。

2.其他指标衡量商誉

采用经营业利润调整后的商誉(本年商誉增量除本年营业利润)和经总资产调整后的商誉(本年商誉增量除本年总资产)来替换原有的经净利润调整的商誉GW对假设H2~H4进行检验,相关研究结论不变。

(二)内生性检验

采用相同行业、相同地区以及相同产权性质的商誉均值作为商誉(GW)的工具变量,使用两阶段最小二乘法(2SLS)来检验内生性。在相关性方面,同行业、同地区和同产权性质的公司经营业务、地方政策和公司制度存在相似之处,因此他们与本公司的商誉(GW)存在相关性。此外,在内生性方面,尚没有文献证明相同行业、相同地区以及相同产权性质的其他公司商誉会影响本公司未来的股价崩盘风险,所以以上工具变量是外生的。商誉与股价崩盘风险的两阶段最小二乘法(2SLS)的第一阶段结果显示商誉GW和三个工具变量关系在1%的水平上显著,第二阶段回归结果表明商誉与t+1年的股价崩盘风险仍然显著正相关,这和假设H1的结论相同。

五、结论

本文基于2008-2016年沪深A股上市公司的并购商誉数据,在理论分析和实证研究相结合的基础上,研究商誉、信息不对称以及股价崩盘风险三者之间的关系。结果发现:有商誉的公司能够显著加剧未来股价崩盘风险。商誉值与未来股价崩盘风险呈显著正相关。作用机制研究表明,信息不对称理论会作用于商誉和股价崩盘风险的关系,即在商誉影响股价崩盘风险时,公司信息透明度越低、管理层操纵商誉实现自身利益的可能性越高,公司的股价崩盘风险越大。公司负面消息越少则说明媒体监督作用不足,公司和投资者之间的信息不对称程度高,股价崩盘风险更显著。以上经验证据说明,高商誉并购的经济后果之一是加剧公司未来股价崩盘风险,但公司能够通过提高披露信息质量,减少信息不对称程度来降低这种风险。

基于前文的实证研究,提出应该在以下几个方面利用并购市场优化金融资源的配置效应:首先,在并购业务发生的时候,应科学合理地评估并购对公司整体业绩的促进作用并确保这种促进作用具有可持续性,以避免在并购以后由于业绩问题导致公司股价出现的崩盘风险;其次,监管层应该制定科学的监管政策,规范上市公司的并购行为,设置防火墙,防止部分上市公司利用并购等资本运作手段拉升股价、进行减持,这样才能真正保证投资者的利益;最后,在上市公司进行并购的时候,监管层应该基于科学的并购流程与规则,对并购行为进行严格的监控,确保并购重组的有序发展。结合上述的分析,强调商誉资产是公司对并购资产的公允价值高于其账面价值估计的体现,在这样的背景下,企业会计信息不稳健的可能性会明显增大,而会计稳健性是会计信息质量的一个重要维度。在这样的条件下,并购带来的商誉资产会导致会计稳健性的缺失,从而导致会计信息质量的降低,在其他因素的影响下,可能会加剧上市公司未来股价崩盘的可能性。本文的研究丰富了关于股价崩盘风险影响因素的相关文献,并为以中国为代表的新兴市场中的上市公司并购行为及影响提供了直接可靠的实证检验依据,提醒所有的监管者和市场参与者关注并购商誉及其带来的影响。