基于因子分析的财务风险评价研究

2020-05-09张铭真李然

张铭真?李然

本文以我国房地产行业128家上市公司为研究对象,利用本文所构建的房地产上市公司财务风险评价体系,借助SPSS 18.0 统计软件,采用主成分因子分析法对房地产上市公司财务风险进行了综合评价与分析。研究发现,房地产上市公司偿债因子和运营因子对公司的影响较为显著。根据实证研究结论,针对房地产上市公司提出了保持盈利能力和重视成长能力这两点建议。

一、财务风险评价的发展

财务风险评价经历了三个阶段:一是20世纪80年代以生产为主的评价阶段,二是20世纪90年代运用财务指标进行分析的评价阶段,三是21世纪更具创新性的综合评价阶段。

(一)生产评价阶段

1978年改革开放以来,公司开始将重点放在对生产的控制上,在这一阶段,以成本类和效益类为主,如:劳动生产率、成本利用率、销售利润率等。这使公司形成了一套较为完整的生产管理体系,为公司的发展奠定了基础。

(二)财务评价阶段

财务数据相互联系、相互对照分析,才能说明经营中某个方面发生的问题。自1990年以来,公司的财务评价逐步形成了以评价指标为主的财务评价体系。

(三)综合评价阶段

自21世纪以来,公司的业务环境在快速变化,市场竞争在各行各业中日益加剧,综合评价对公司的长远发展起着至关重要的作用——有助于财务风险管理与公司长期战略计划相互融合。

二、房地产行业上市公司财务风险评价

本文以2012年我国深、沪两市128家房地产上市公司为研究对象,对该行业上市公司财务风险进行综合评价,其主要的数据来源是和讯网、巨潮资讯。其中的一些数据可以从中直接获取,另一些数据则需经过计算加工后得到。

(一)房地产行业上市公司财务风险评价指标体系构建

在选择房地产上市公司衡量指标时,不仅上市公司的财务风险评价方法趋于多样化,而且上市公司财务风险评价的主体也趋于多元化。投资者、债权人以及其他利益相关者关注的重点不同,他们需要的信息就会有所侧重。单一的指标难以全面体现公司财务状况和经营效果,因此,为使财务风险评价指标具有代表性,在评价指标的选取上本文采用多个评价指标,运用主成分因子分析法构建房地产上市公司财务风险评价体系并对其进行综合评价与分析,指标类型包括偿债能力、运营能力、成长能力和筹资能力。

(二)房地产行业上市公司财务风险评价

本文运用主成分因子分析法对房地产上市公司财务风险进行综合评价与分析。首先,对指标进行适用性检验。其检验结果:KMO统计量为0.724;Bartlett检验的统计量为902.634,相应的概率sig为0.000,可知各评价指标的独立性假设不成立,可以进行主成分因子分析。其次,进行主成分因子提取。提取前四个因子的累积方差贡献率为80.226%。最后,进行绩效评分计算。房地产上市公司财务风险评价的综合评分模型:

将房地产上市公司评价指標数值代入到上述式子中求出房地产上市公司的综合评分。

三、房地产行业上市公司财务风险分析

(一)分布特征

本文将房地产上市公司的综合评分等分为9个区间,房地产上市公司的综合评分呈现“两边小,中间大”的钟型分布。

(二)影响因素分析

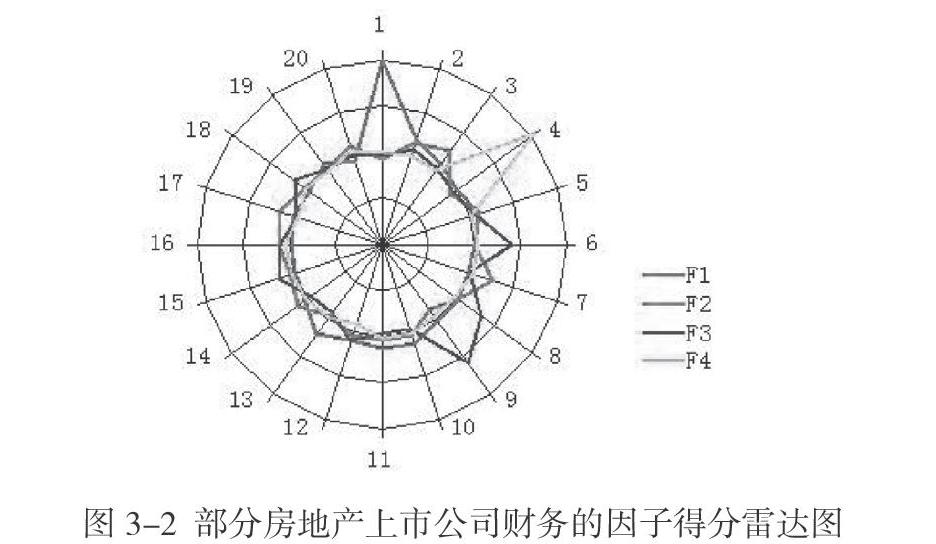

为了深入分析房地产行业上市公司财务风险的影响因素,本文选择综合评分排名前20名的房地产上市公司,绘制公司综合评分雷达图。在公司综合评分排名前20名的房地产上市公司中,排名第一的公司偿债能力(F1)最为突出;排名第四的公司成长能力(F4)最为突出;排名第六的公司和排名第九的公司的股东筹资能力(F3)较强;这20家上市公司的运营能力(F2)基本一致。

因此,可以看出房地产行业上市公司的偿债因子、成长因子和筹资因子对公司的影响较为显著。

四、结语

研究表明:房地产上市公司偿债因子和成长因子对公司的影响较为显著。所以本文提出了保持盈利能力、重视成长能力这两个建议。

本文与当前房地产现状紧密结合,着眼于提升我国房地产上市公司的财务风险管理能力和战略发展能力,具有很强的现实性。但由于本文样本的研究期间仅为一年,没有做到连续考察。因此,后续仍需要继续研究。(作者单位:西安科技大学高新学院)