论社会资本与农村家庭负债行为

2020-05-09葛洲

葛洲

摘 要:使用的是2016年度中国家庭追踪调查(CFPS)微观调查的数据,将社会经济学的要素—社会资本纳入家庭金融的框架中进行研究,检验社会资本对农村家庭负债行为是否存在影响。研究结果表明:社会资本越丰富,农村家庭负债可能性越大,若将负债按照来源分类,社会资本对于非正规金融渠道和正规金融渠道的负债均具有促进作用,且社会资本对于非正规金融渠道负债的促进作用更大。

关键词:农村地区;社会资本;家庭负债

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.10.050

0 引言

近些年,家庭金融一直是金融研究的热点领域,这是因为从微观层面来说,它确实直接关系着居民生活与福利,从宏观层面也直接影响到资本市场。家庭负债和家庭资产配置是家庭金融的重要方面,但与家庭资产配置研究的快速推进相比,针对家庭负债相关的研究却相对较少,且现有的家庭负债行为的影响因素主要涉及风险态度、性别、年龄、税收、受教育程度、婚姻状况、家庭资产和家庭收入等相对较传统的领域,很多研究均未将彼此间的交往,也就是我们俗称的“社会关系”纳入研究体系进行分析,忽视了该要素可能也会影响我们的经济行为,但是我国一直是一个重视人情关系的国家,对于人际关系的重视是我国素有的传统,因此本文在对家庭负债影响因素的研究中加入社会经济学的要素——社会资本进行研究,就社会资本、家庭负债之间的关系进行探讨。

现有关于社会资本与家庭负债的研究较少,只有陈鸿波(2017)运用12个城市里的3011户城镇家庭进行的微观调查数据进行了分析,本文主要考察的是城镇家庭负债行为的影响因素,尤其是考察社会资本对负债与否,负债需求以及负债程度的影响。其研究表明,社会资本对城镇家庭负债与否的影响正向显著。但现有文献缺乏关于农村地区社会资本对于家庭负债的相关研究。其实我国是一个传统的关系型社会,农村地区更是注重“关系”的维护及利用,亲缘社会、人情社会和熟人社会也是农村地区的重要特征,同时社会资本的积累理论上讲也有助于缓解农村家庭的贷款难、缓解家庭所面临的信贷约束,因此我们探究社会资本对农村家庭中正规、非正规金融渠道的负债等家庭的经济行为是否产生影响非常有必要。首先,本文进一步丰富了家庭金融领域的研究,弥补了关于农村家庭社会资本与家庭负债研究领域的不足;其次,本文将农村家庭的负债行为进行整理,确定是否存在负债,然后对负债按照来源分类为银行负债和亲友及民间借贷,并进一步探究社会资本对于来源不同的负债的影响是否有差异,进一步丰富和深化了家庭负债行为研究的内容和层次。

1 模型设计

1.1 社会资本概念界定及变量的选取

本文所考察的社会资本借鉴的是Bourdieu(1986)的定义,“实际或潜在的资源的集合”,而这些资源和社会成员拥有的社会网络具有密切的关系,这一网络可以看作是团体成员集体拥有的社会资本,它可以给网络中的各个成员提供支持。使用2016年度中国家庭追踪调查(CFPS)微观调查的数据,主要考察农村家庭中社会资本对于负债与否和负债规模是否存在影响,以及将负债按照来源不同进行分类后,社会资本对于不同类型负债的影响是否存在不同。

社会资本变量选取是借鉴徐伟和章元关于社会资本的衡量方法,使用问卷中“包括实物和现金,过去12个月,您家总共出了多少人情礼”中得到的数据进行整理,用家庭的人情礼支出的对数形式表示,其中若人情礼支出为0时,直接表示为0。

1.2 验证社会资本对农村家庭负债影响模型

Debts=α1+ε2Social+∑α3iXi+ε(1)

B_Debt=β1+β2Social+∑β3iXi+ε(2)

P_Debt=χ1+χ2Social+∑χ3iXi+ε(3)

本文使用上述三个模型检验社会资本对于农村家庭负债的影响,模型(1)中被解释变量Debts代表家庭负债与否,根据2016年CEPS问卷中关于“是否贷款买建房或装修”,“除房贷外是否有待偿亲友及民间借款”和“除房贷外是否有待偿银行贷款”三个问题的数据进行整理,得到的若三个问题中有一个为肯定的则视为有负债,赋值为1;若三个问题的答案均为否定的则视为无负债赋值为0。分析使用的是Probit模型来检验社会资本是否对家庭中负债与否存在影响;若将农村家庭的负债按照借贷的来源进行划分,按问卷中的亲友借款待偿额、待偿民间借贷总额、待偿银行贷款额三种负债,将家庭负债划分为B_Debts银行负债(正规金融负债)和P_Debts親友及民间借贷(非正规金融负债)两类,用OLS模型检验社会资本对不同类型的负债是否有影响。

式中的解释变量Social为社会资本,控制变量分为家庭特征和户主特征两类,选用家庭规模和家庭资产表示家庭特征,分别用家庭人口的数量和家庭净资产的对数形式表示;户主特征选用户主的性别、年龄、受教育情况、婚姻状况和健康状况,其中当户主性别为男性、已婚时均赋值为1,否则为0。将受教育情况和健康状况按照调查问卷中的程度由差到好划分为1至7级,并在检验时按1至7分来表示。

1.3 数据来源和实证结果分析

本文的数据来自2016年的中国家庭追踪调查(CFPS),根据问卷调查中的问题,找到本文所需要的数据并进行整理。选取所处农村地区家庭的数据,剔除掉城镇地区的样本;由于当家庭的净资产小于0时,家庭的社会资本与负债情况不具代表性,因此本文删除了净资产小于0的家庭的数据;由于户主年龄过大和过小时,户主特征对于家庭负债的情况影响不大,因此对户主年龄在1%和99%处进行缩尾处理。回归结果如表1所示。

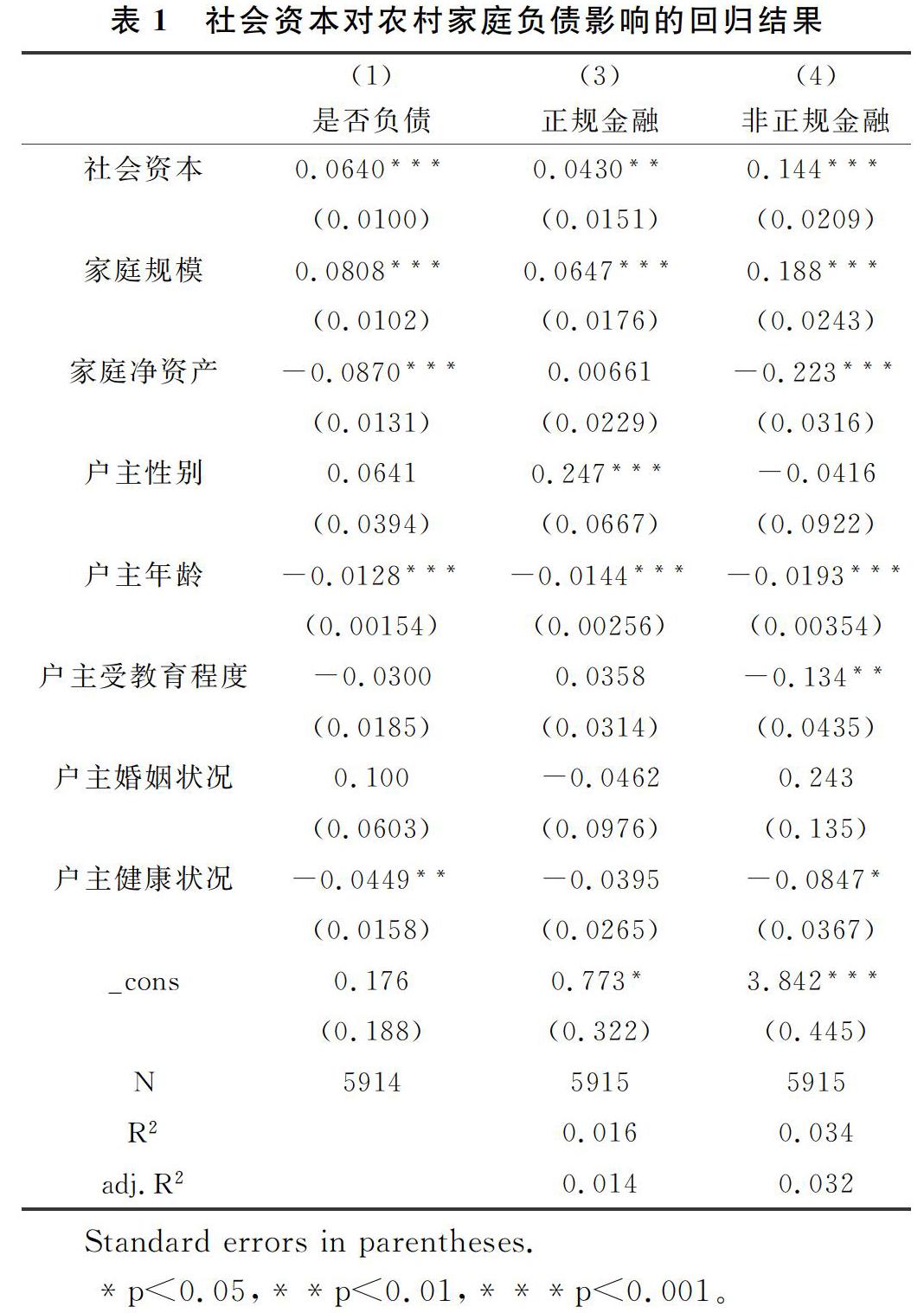

列(1)的回归结果显示,社会资本对于家庭是否负债有显著的正面影响,也就是说家庭的社会资本越高,家庭负债的可能性越大,一方面,这可能是因为家庭的“社会关系”较多,当需要资金使用时较易借得这些资金;另一方面,这可能是由于家庭的社会资本能够提高处于家庭抵御风险的能力,并作为一种潜在的物质资本储备和情感支持,进而会提高获得负债的可能性。而列(2)和列(3)的结果说明社会资本对于来源不同的家庭负债均具有促进作用,对于非正规金融负债的促进作用可能是由于家庭社会资本丰富、信用较高,提高了抵御风险能力,因此会更易获得负债,对于正规金融负债的促进作用则除了上述原因外,还可能是由于“社会关系成员”(例如朋友圈等)的银行贷款行为会起到示范作用,进而会推动其进行银行贷款提高生活质量。社会资本对于两种来源负债的促进作用大小有显著的不同,社会资本对于来源于非正规金融渠道也就是亲友及民间借贷的负债的影响比来源于正规金融渠道也就是银行借贷的负债的影响要大。

通过控制变量对负债影响的回归结果进行分析可以发现更多的现象与规律。家庭规模越大,也就是家庭中人口數量越多,对于家庭负债具有正面影响,且对不同类型的负债均具有正向影响,这表明家庭人口越多,负债的可能性越大且负债越多。这可能是由于家庭中的人口越多,儿童老人的数量就越多,经济压力越大,因此其负债需求越大;在剔除了家庭净资产为负的样本后,家庭的净资产越多的家庭负债的可能性越小,且对非正规金融渠道的负债有显著的负面影响,但对来源于银行的负债影响较小,这表示越富有的家庭,亲友和民间借贷越少;而当户主为男性,会增加来源于正规金融来源的负债,这可能是由于男性对于相对新鲜的事物接受程度比较高,并且负债偿还能力也较强,更容易通过银行关于其贷款资质的审查,因此更易获得正规金融渠道的负债,也就是银行贷款;关于年龄的回归结果表明,随着户主年龄的增加,对于家庭负债与否以及不同类型的家庭负债都有显著的抑制作用,这可能是由于年龄越大的人相对越保守且经济来源相对单一,因此其获得负债的可能性越小,能借到贷款的金额也就越小;而户主越健康,对于负债与否和亲友及民间借贷等非正规金融来源的负债的抑制作用越明显,这可能是由于户主身体健康状况越好,其经济来源越稳定,借款的需求越小,因此家庭负债越少。

2 研究结论与政策建议

本文以2016年中国家庭追踪调查(CFPS)的数据进行分析,研究了农村家庭中社会资本对于家庭负债的影响。研究结果显示:社会资本会对农村家庭的负债与否以及按照负债来源分类的不同类型的负债均有不同程度的促进作用,并且社会资本作为在农村地区较为看重的“关系”的代表,其对于亲友及民间借贷这种非正规金融渠道负债的促进作用更大一些。

本文的研究表明,社会资本会有效促进农村家庭的负债,而相关研究表明家庭负债会显著影响家庭消费。经济理论与社会实践均表明,消费是拉动经济发展的“三驾马车”之一,尤其在当前我国经济进入新常态的发展阶段,消费拉动经济发展的作用更应得到重视。因此政府可以积极搭建各类农村社交平台,拓宽农户信息交流渠道,进而为农户和谐关系建设创造条件,增强农村家庭的社会资本,进而刺激居民消费,推动我国经济的可持续健康发展。

参考文献

[1]陈洪波,潘石.社会资本与城镇家庭负债行为研究——基于12城市3011户家庭的实证分析[J].财经科学,2017,(02):88-98.

[2]徐伟,章元,万广华.社会网络与贫困脆弱性——基于中国农村数据的实证分析[J].学海,2011,(4):122-128.