CEV模型下触发式理财产品的有限差分格式

2020-05-08孙玉东

孙玉东,王 欢

(贵州民族大学 商学院,贵阳 550025)

表1 挂钩于欧元兑美元汇率的触发式理财产品(起购金额:50 000元)Tab.1 Trigger products linked to the euro-dollar exchange rate (Initial purchase amount:50 000 yuan)

金融理财产品是期权的延伸,金融理财产品定价也是金融数学的重要研究内容.金融理财产品是商业银行在对潜在目标客户群分析研究的基础上,针对特定目标客户群开发设计并销售的资金投资和管理计划.

金融理财产品是期权的衍生品种,目前有金融理财产品和相关期权定价的研究已有许多文献.有些理财产品定价机制相对简单,容易获取解析解[1-2],但大部分理财产品都难获取解析解,因此必须借助数值方法.文献[3-4]研究了与金融理财产品相似的障碍期权定价问题,针对触发式理财产品适合的Black-Scholes偏微分方程,Dilloo和Tangman提供了一种高精度差分格式,文献[5]则用差分格式研究了回望期权定价问题.杨招军和黄冰华[6]考虑到市场非完备和投资者风险厌恶的实际情形,基于效用无差别定价原理,利用随机控制方法,得到了金融理财产品价格满足的偏微分方程,运用有限差分法进行数值分析.文献[7-8]考虑了带有交易费用的情形,此时金融理财产品定价适合非线性的Black-Scholes偏微分方程,一类适合非线性的Black-Scholes偏微分方程并且精度更高的迎风差分格式.

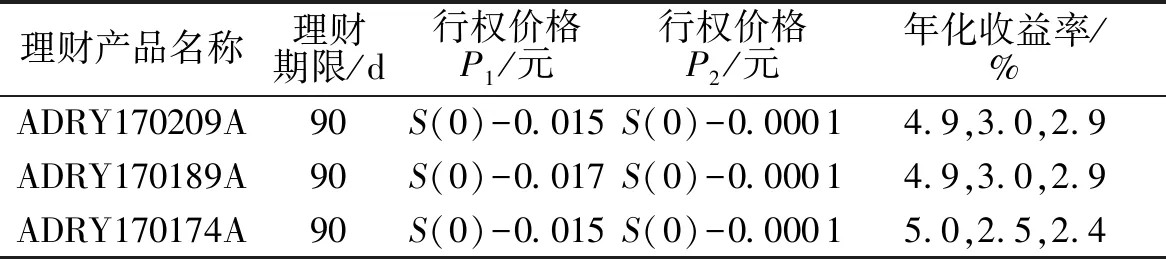

近些年来,随着我国金融市场的发展,各商业银行涌现出了一些新的理财产品,触发式理财产品就是其中的一种,其基本内容可以概括为表1.触发式理财产品的收益可以概括为三部分内容.

1)在存续期[0,T]内,如果理财产品挂钩的风险资产触及过行权价格P1和行权价格P2,则理财产品的收益率为r1,此时单位本金的收益为1+r1T.

2)在存续期[0,T]内,如果理财产品挂钩的风险资产触及过行权价格P1但未触及行权价格P2,则理财产品的收益率为r2,此时单位本金的收益为1+r2T.

3)在存续期[0,T]内,如果理财产品挂钩的风险资产未触及过行权价格P1和行权价格P2,则理财产品的收益率为r3,此时单位本金的收益为1+r3T.

经归纳总结,其到期日的收益可以归结为如下公式:

(1)

其中随机过程{S(t),t≥0}表示欧元兑美元的汇率.考虑结论的一般性,本文设定其随机结构如下:

dS(t)=μS(t)dt+σS(t)αdB(t),

这里μ表示期望增长率,σ表示波动率,α为方差弹性常数.

令人遗憾的是,有关触发式理财产品定价的文章还不多见,主要是因为触发式理财产品收益结构复杂,难以定价.此外,也少有文献采用CEV模型研究此类问题,因为方差弹性常数的引进,使得模型更加复杂,对此类问题更加难以定价.本文借助文献[9-10],运用△-对冲技术,获取Black-Scholes偏微分方程的方法,研究了触发式理财产品定价问题.给出了一种半无界区间上的差分格式,该格式避免了人工边界的误差.

图1 λε(S)模拟效果图(a:ε=1;b:ε=0.5)Fig.1 λε(S)’ simulation effect (Part a:ε=1,Part b:ε=0.5)

1 CEV定价方程和数值离散

f(T)=(1+r1T)+f1(T)+f2(T),

(2)

v(t,S)=exp{-r(T-t)}E[f(T)],

其中r表示银行的无风险利率,q表示红利率,t为当前时刻,此时风险资产S(t)满足:

dS(τ)=rS(τ)dτ+σS(τ)αdB(τ),τ∈(t,T),

(3)

S(t)=S,S已知.注意v(t,S)=exp{-r(T-t)}(1+r1T)+exp{-r(T-t)}E[f1(T)]+exp{-r(T-t)}E[f2(T)],从而只需分析损益为f1(T)的理财产品的价值exp{-r(T-t)}E[f1(T)].再利用Feymann-Kac公式,在CEV模型(3)下损益为f1(T)的理财产品的价值V(t,S)适合抛物方程:

(4)

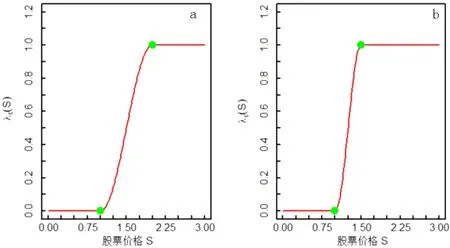

由于抛物问题(4)在边界点(T,p1)处不满足连接性条件,从而采用λε(S)作为初值v(T,S)的近似:

λε(S)模拟效果如图1,并且容易证明λε(S)满足:

1.1 显式差分格式

图2 倒向显式差分节点Fig.2 Backward explicit difference node

在区域∑={0 (5) 其中负整数M=[x0/Δx],差分算子满足: (6) 为了方便编程递推,上式也可以写成: (7) 这里可以采用逐次递推获取欧式看涨期权的价格.注意式(7)是半无界区间上的差分格式,文献[3-4,7-8]为了克服无界区间的困难,引入了人工边界,但这又造成了不必要的误差.本节构造一种新的递推方案,不必引入人工边界.考察矩阵(8),在矩阵(8)中, (8) (9) 其中差分算子满足: (10) (11) (12) 最后当n为偶数时,从第n层采用公式: (13) 递推至初始时刻(第0层),其中: 当n为奇数时,从第n-1层采用式(13)递推至初始时刻. 接下来考察差分格式的精度问题.为了方便论述,引入下面形式的离散格式极值原理[4]. 进一步由泰勒公式,容易得到: 代入式(6),容易得到: 本节将在下面的环节中考察差分格式的误差估计问题: S=110,p1=100,σ=0.3,T=1,t=0.5. 注意当α=1,r=0时,损益为f1(T)的理财产品的价值存在解析解: 其中Φ(·)表示标准正态分布的分布函数.为了方便计算选择: ε=0.1,dx=3×dt,2(r2-r1)=1, 表2 差分模拟结果及其精度Tab.2 Difference simulation results and their accuracy 表3 三款触发式理财产品的差分结果Tab.3 The difference between three trigger products 其中表2中的FDM1表示显示差分格式(式(7)),FDM1表示交替差分格式(式(13)).可以看出随着时间间隔△t逐步缩小,两种差分格式的精确逐步提高,对比FDM1和FDM2的精度,可以看出交替差分格式的效果要好于显示差分格式. 接下来仍选取表1罗列的几款触发式理财产品进行实证分析.根据2018-02-18银行利率信息,选取无风险利率r=0.043 5,同时选取显著水平α=0.05,模拟精度设置为0.01元,三款来自农业银行的触发式理财产品的模拟价格情况见表3,结果表明如果Δt=0.01,则50 000本金的理财产品ADRY170209A,其自身价值为38.392 6,其它两款理财产品依次类推. 在CEV风险资产模型下,利用有限差分算法研究了触发式理财产品定价问题.通常的差分算法需要对空间变量进行截断,这里构造了一种从交割日T到0时刻的一种金字塔型格式.该方法对半有界区域和有界区域仍然有效,仅需令超出区域部分的格式为0.此外,该方法对其它风险资产依然有效,例如随机波动模型以及随机利率模型下的衍生产品定价问题.

1.2 交替差分格式

1.3 误差分析

2 仿真分析

3 结语