会计专业教育中思政教育的必要性分析

2020-05-07周航郑淑英曹清辉

周航 郑淑英 曹清辉

摘 要:从行业发展现状分析,发现会计行业的财务相关岗位价值被低估,原因在于会计行业“可靠性”特征在淡化,会计的职能得不到体现。而“可靠性”被淡化的根本原因在于会计行业思想道德建设退化,导致会计行业职能弱化。研究认为,会计专业教育中思政教育成为专业教育重点内容已成为迫切之需。

关键词:会计专业教育;思政建设;会计行业价值

党的十九大对社会经济发展提出了更高的要求,会计作为经济监督的前线阵地,该如何实现更高速、更好的可持续发展。当会计的发展遇上经济转型期的社会,面对各种利益诱惑,会计人员职业道德能否成为抵制诱惑的最后防线?“凡是能成为职业并服从职业主义,其对社会一般都具有至高无上的价值”。对于会计职业而言,这一“至高无上的价值”能够持续的内在源泉在于从业人员职业道德的自我约束。

1 会计专业课程思政教育原动力分析——源自于从业人员职业道德松懈产生的行业危机

会计自从诞生之日起,对思想境界就显现出不一般的要求。“结绳记事”时代如实记录是会计信息质量要求中可靠性要求的最初表现,记录者客观准确地记录是会计执业道德的初始要求。时至今日,会计专业的职业道德教育仍在继续,与财经法规教学一起,作为会计专业思政教育的重要先行者。

观察会计行业发展情况,不难发现,“诚信危机”成为遏制当代会计行业发展的瓶颈。会计职业道德标准使得会计具备社会其他行业所不具备的“可靠性”要求,对“可靠性”要求的维护应是每一位会计从业人员的职业底线。然而,各种类型的“对职业精神的背叛”使得会计成为人类“经济行凶”的“帮手”,是其在发展过程中逐渐脱离了职业精神应有的轨道。

1.1 忽略职业道德建设,扩大了会计职业中从业人员的法律风险

《2015年度中国企业家犯罪报告》中所披露的国企企业家涉案的26项主要罪名中有19项与财务工作相关;民营企业家涉案的具体57项罪名中排名前十的罪名中8项需要相关的财务工作进行掩盖。此外,《2015年度中国企业家犯罪报告》所披露的案例信息中,明确提出企业家身份的有242例,其中总经理、总工程师或总会计师27人,达10%以上。

1.2 实务中忽略职业道德约束,会计管理职能被迫摈弃,会计行业职能被认可程度减弱,职业价值被低估

本文以八爪鱼数据采集软件为工具,采集了2019年10月18日58同城招聘网站中的深圳会计/审计/出纳等岗位群的招聘待遇条件,经过数据清洗,得出有效的数据1640条。分析过程中,“平均薪资”取自于薪资范围的平均数,“年收入”是经各岗位平均薪资乘以12折算所得,分析发现结果如表1。

从所采集的数据分析结果可以看出,会计的相关岗位的薪资待遇呈现级别差距,且级别越高,薪资待遇的差距越大。可能的原因在于基层会计人员对职业定位仅限于职工及下属的角色,隐藏了会计的“客观反映”的职能及“监督者”角色定位。从职业能力角度上分析,部分会计从业人员忽略了会计职业道德要求约束,最终使会计岗位沦为企业决策人员进行盈余管理的有效工具。会计真正的价值没有得到体现,成为会计文员也即成为必然。与此同时,会计信息使用人对信息价值的认可程度同步降低。会计工作价值无法得到有效体现,会计行业的发展陷入一种“自我贬值”的恶性循环。

此外,根据数据所呈现出来的结果可以发现,尽管所采集得到的最高层次财务岗位收入虽然平均收入水平为基层财务岗位的2倍,但是与《深圳统计年鉴2018》公布的2017年深圳市在岗人员年均工资收入比较,差异不大。显然,财务人员的整体薪资层次不高,说明财务人员的工作价值为社会所认可的程度较低,会计行业的社会职能被削弱,行业价值被低估。

2 会计专业教育中课程思政的先行者——会计职业道德教育的现状

会计的职业价值在何处呢?会计的价值来源于一种低成本的信任机制,这种低成本的信任机制依赖于会计人员高水平的职业道德。本文搜集了当前会计行业中的各类教育体系中关于会计职业道德教育情况的信息,包括高校会计类专业培养目标、课程设置或是专业介绍的相关信息;考证体系中的职业道德要求以及入職时的职业道德要求的相关信息来评估当前会计行业中的职业道德教育现状。

2.1 高校中会计专业教学中的职业道德教育现状

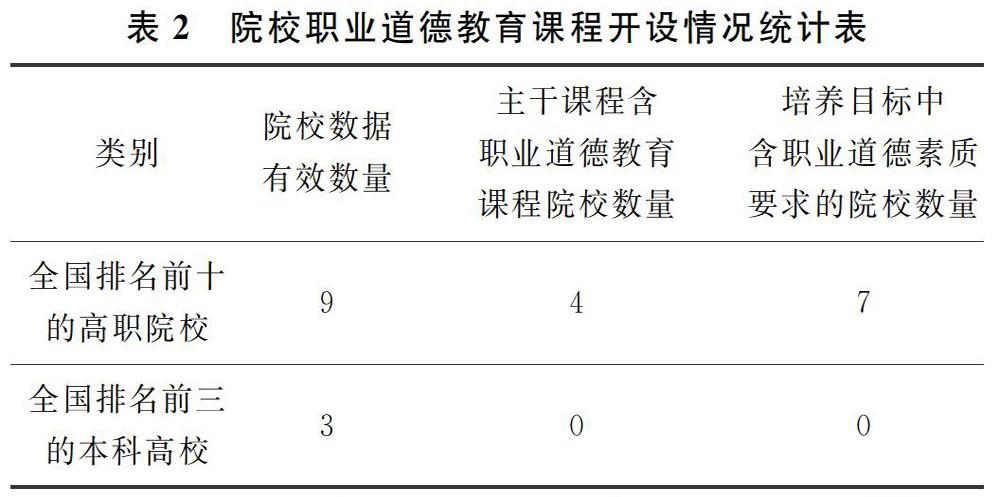

本文搜集了高职院校及本科院校网络排名靠前的院校,并对会计类专业的相关介绍信息进行了甄别统计,发现排名前十的高职院校中,剔除一所院校因网页无法打开搜集不到相关的信息之外,其他的9所院校对职业道德教育的相关课程开设情况并不乐观;本科高校选择了网络排名前三的高校,对职业道德教育的重视程度情况同样不理想,具体结果如表2。

由上述统计结果可见,高职院校对职业道德教育的重视程度高于本科院校,但就统计情况来看9所高职院校中开设相关课程的仅有4所,且课程均为《财经法规及会计职业道德》。可见,高校会计专业教育中对会计职业道德教育的重视程度不足,且形式相对单一。从人才培养的角度来看,学生在进入社会之前没有得到良好的职业道德教育,在意识上不够重视职业道德素养的重要性,于实际工作中对金钱、利益的诱惑的防线疏于建设,增大会计人员从业的法律风险。

2.2 考证体系中的职业道德考核现状

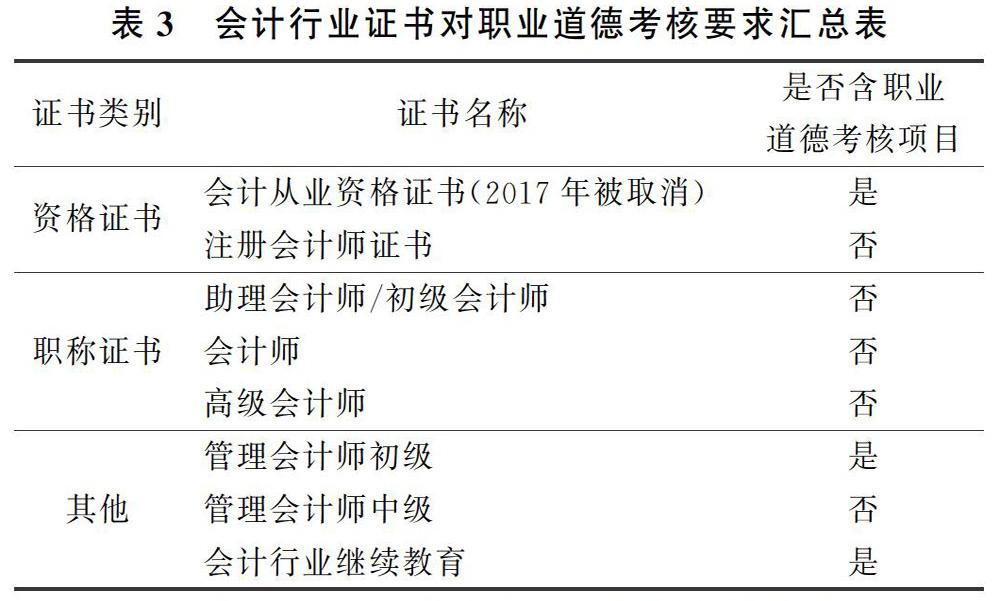

当前,会计行业所使用的各类专业证书主要包括资格证书和职称证书,在相关考核中仅会计从业资格证书和管理会计师初级证书对会计职业道德提出相应的考核项目,其中会计从业资格证书已于2017年取消;其他的证书考试均未做要求,具体如表3所示。

考证属于社会教育体系中对会计专业能力的进一步的检测,是加强会计从业人员职业道德建设持续性阵地。从考证项目设置的情况来看,这部分对职业道德建设作用几乎失效。会计继续教育虽然有包含会计职业道德教育项目,但是具体的建设效果目前无从考证。

2.3 会计行业入职要求中对职业道德要求现状

通过对58同城深圳招聘网页进行数据采集,获取的2454条会计类岗位的招聘信息。剔除统计类与财务相关度较少的岗位,得出有效数据2391条。分析中,对岗位级别分类采用了职称岗位级别要求与企业用人岗位要求相结合的分类方式,将岗位级别设为初级、中級、高级三类层次,对比分析结果如表4。

由上表分析结果可见,入职条件中对职业道德提出明确要求的岗位初、中级岗位占全部对应类别招聘岗位数量比只有33%,高级岗位则只有18%。可见在入职环节中,用人单位对拟入职员工的职业道德素养要求较宽松,这也进一步说明社会对会计职业的职业道德的重视程度不足,加快了会计职业发展恶化的进程。

3 会计专业教育中思政教育的必要性

会计行业的特殊性决定了会计专业教学中思政教育必须居首位。主要体现在以下方面。

3.1 社会经济发展要求的必然

改革开放以来,人们手中的闲余资金量逐渐增多,社会经济资本流动速度不断提升,我国经济逐渐从劳动力密集型向资本密集型发展模式转变。全社会对资本的追逐呈现空前活跃的状态,主要表现为经济交易行为方式大幅创新,交易涉及的资本量大幅增长。会计作为经济交易行为的记录和监督人员,一方面通过对经济交易过程如实记录以提供决策相关的信息帮助信息使用人进行决策;另一方面通过对经济交易过程的记录完成对经济业务监督,保证经济合理正常的运行。面对空前繁荣的资本经济,会计将面临更多、更大的诱惑考验,如何能在这些大诱惑、大考验中保持会计的“初心”,坚守“可靠性”的原则,更好的反映和监督经济业务的运行,思政教育势在必行。

3.2 会计职业可持续发展需求

与理论界相比,会计实务界的发展显得更为快速。从2006年至今,42项具体准则的制定和修订,都围绕着会计实务展开,以期更好的规范企业财务核算及信息披露,实现与国际上的会计准则接轨。计算机技术的“井喷式”蔓延在各行各业,伴随着2017年取消了会计从业资格证书,会计机器人问世,业界已充分意识到行业正面临着来自于计算机网络技术的威胁。2018年IASB在新版的财务报告概念框架中明确会计计量考虑的主要因素归纳为“相关性”和“可靠性”。财务报告相关理论的变化,无疑增大会计从业人员成为“经济行凶”的“帮凶”可能。相关性要求所提供的财务信息与使用者需求相关,相关程度依赖于会计人员各方面的专业判断。这些判断一方面受专业技能水平的影响,另一方面来自于职业道德的自我约束。在相关性这一抽象目标的引导下,职业道德的自我约束中来自于制度的限制部分被“松绑”,在多层面的职业道德建设严重不足的情况下,依赖于社会人道德这一最高标准因素来全面约束职业道德显然是不切实际的奢求。

会计行业特别是财务会计部分,陷入了严重的“进”“退”两难的境地。“进”受计算机技术发展的威胁,基层会计人员岗位职能面临被会计机器人所取代,高层会计人员向管理会计偏移,与管理类的岗位界限逐渐变得模糊,以行业“被淡化”或“被取代”惨淡收场;“退”会计行业指导理论的变化,让会计人员专业判断标准更模糊,职业道德建设的缺失,会计行业价值在恶性循环中消磨殆尽,直至最终退出历史舞台。

由上述分析可见,顺应科技时代发展势不可挡,会计行业发展固步自封将自取灭亡。会计记录监督的是社会人的经济活动,这些活动涉及的业务属于计算机技术中的随机且连续变量,且受人类大脑主观意识的影响,这是计算机技术无法取代人脑的根本原因。人类大脑在会计行业的主观意识主要体现为各项专业判断,受会计人的职业道德的指导,是计算机技术无法取代的重要部分。

基于此,会计行业的可持续发展要求重拾会计行业的“可靠性”,重建会计行业价值,重塑会计人员的职业道德素养,完善会计人员的思政建设势在必行。

参考文献

[1]杨雄胜,陈丽花,缪艳娟,等.中国会计发展:立足国际大背景的战略思考[J].会计研究,2018,(11):3-14.

[2]段介夫.关于高校会计教学中如何加强会计职业道德教育的研究[J].财会学习,2019,(26):221-222.

[3]2015年企业家犯罪报告[EB/OL].https://wenku.baidu.com/view/a59d7391650e52ea54189868.html.

[4]深圳统计年鉴[EB/OL].2018.http://tjj.sz.gov.cn/nj2018/.

[5]刘峰,葛家澍.会计职能·财务报告性质·财务报告体系重构[J].会计研究,2012,(03):15-19+94.

[6]任世驰.IASB最新概念框架中的计量:观念比较与计量选择[J].会计研究,2018,(10):19-27.

[7]孙健,刘梅玲.中国会计学会学术会议综述[J].会计研究,2019,(01):93-95.