重卡市场:2019 年同比增长2.3%,2020 年仍可乐观

2020-05-02张少华

张少华 文/图

据中国汽车工业协会统计,2019 年,我国重卡累计销量达117 万4 252 辆,同比增长2.3%,创下历史销量新高,刷新了2018 年114 万7 884 辆的销量记录。继2010年重卡销量突破百万辆之后,重卡销量又连续3 年突破100 万辆。

2019 年市场分析

2019 年我国重卡销量再次刷新纪录,得益于诸多因素的共同作用。

1.经济总体平稳

虽然受中美贸易争端等大环境影响,但是2019 年国民经济仍然继续运行在合理区间,实现了总体平稳。

国家统计局数据显示,经初步核算,2019 年我国国内生产总值99 万865 亿元,按可比价格计算,比上年增长6.1%,符合6%~6.5%的预期目标。

2019 年,全国固定资产投资(不含农户)55万1 478亿元,比上年增长5.4%。

交通部多措并举稳投资,2019 全年大约完成交通固定资产投资3 万2 135亿元,新增铁路8 000 km、公路33 万km,高等级航道385 km、民用运输机场5 个,邮政快递服务网点和智能投递终端建设加快。运输服务能力持续提升,2019 全年完成营业性货运量491 亿t,营业性客运量132.9 亿人,275 个地级以上城市实现交通一卡通互联互通,建成100 个“司机之家”。

经济总体平稳,基建投资增速明显加快,促使重卡市场需求走高。

图1 2010—2019 年我国卡车销量走势

2.排放标准升级

2019 年1月4 日,生态环境部、发改委、工信部、交通运输部等11 部门联合印发《柴油货车污染治理攻坚战行动计划》,加快老旧车辆淘汰和深度治理,国Ⅲ车进入批量置换期,释放了市场需求。而《蓝天保卫战3 年行动计划》促使各地纷纷出台国Ⅲ限行禁行、鼓励提前淘汰老旧柴油货车财政补贴政策,加速推动车辆的更新迭代。

2019 年,“史上最严”机动车排放标准在重点区域、珠三角地区、成渝地区提前实施。在国Ⅵ排放标准的政策推动下,2019 年不少车企对国Ⅴ车型以优惠价格去库存,一定程度上也促进了销量。

一些地方对国Ⅴ及以上车辆、纯电动车辆以及天然气车辆实行通行费优惠,这种差异化收费鼓励环保,增大了新能源和清洁能源等车辆的市场需求,并使得天然气重卡成为市场的一大亮点。

3.治理超载

2019 年全国治理车辆超限超载工作继续深入,一些省份高速公路同步启动入口称重检测工作,对经称重检测确认为违法超限超载运输的车辆实施阻截,禁止其进入高速公路行驶。

与此同时,交通运输部办公厅等三部厅,还发布《关于进一步加强车辆运输车超长违法运输行为治理的通知》。

5∙21 事件暴露了轻卡市场长期存在“轻卡不轻”、“空载超载”等乱象。此后,工信部启动了一系列治理工作。

超载超限查处力度加大,治理轻卡“大吨小标”,用户只能使用合规车辆从事运营,从而在一定程度上释放了重卡的需求。

4.快递业务量增长

图2 近年来我国卡车销量构成

快递物流行业是重卡的使用大户,快递业继续保持高速发展,拉动了相关车型的销量。

国家邮政局统计数据显示,2019 年全国快递服务企业业务量累计完成630亿件,同比增长24%;业务收入累计完成7 450 亿元,同比增长23%;快递全年支撑电商网上零售额超过8 万亿元,占社会消费品零售总额比重超1/5;新增社会就业20 万人以上。快递业务量的稳健增长,有力地支撑了重卡销量。

此外,2019 年重卡企业纷纷推出了大功率、智能化车型,也激起了部分用户的购车欲望。

与此同时,卡车的销量构成发生了变化,市场结构向两端发展的趋势较为明显(如图2),重卡占比持续上升,而中卡占比逐步滑落。2019 年,重卡销量117.43 万辆,占比升至30.5%;中卡销量13.93 万 辆,占比降至3.6%;轻卡销 量188.32 万 辆,占比升至48.9%;微卡销量65.34 万辆,占比17%。

表1 2019 年重卡(含货车、货非、半挂牵引车)销量排行 万辆,%

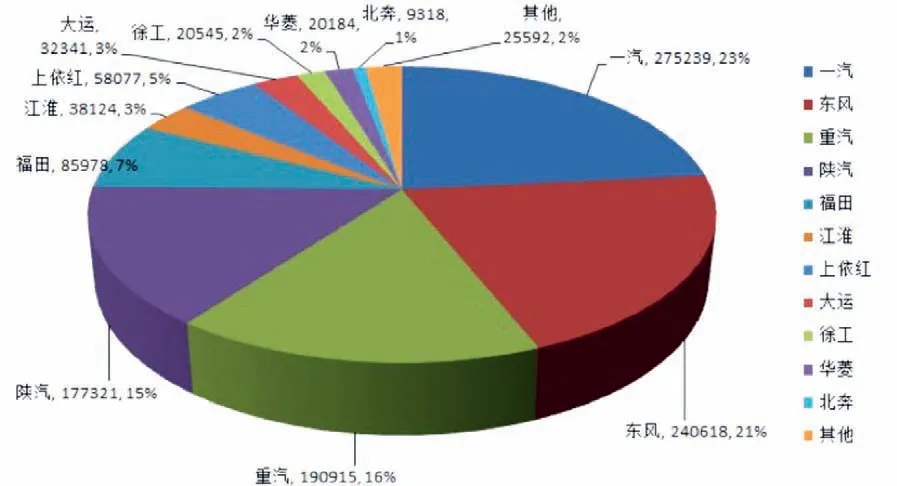

图3 2019 年重卡(含货车、货车非完整车辆、半挂牵引车)市场企业份额

从竞争格局来看,2019 年重卡累计销量前五的企业依次为:一汽解放(275 239 辆,市场份额23.4%)、东风(240 618 辆,市场份额20.5%)、中国重汽(190 915 辆,市场份额16.3%)、陕汽(177 321 辆,市场份额15.1%)和北汽福田(85 978 辆,市场份额7.3%),5 家企业合计销量超过97 万辆,占重卡(含非完整车辆、半挂牵引车)2019 全年总销量117.4 万辆的82.6%。

从重卡销量同比增幅来看,销量前十的企业绝大多数实现同比正增长。徐工同比增幅最高,高达18.9%。东风、北奔、一汽、陕汽的同比增幅,也跑赢重卡整体市场2.3%的增幅,分别达到10.9%、6.7%、5.5%和3.1%。而中国重汽、上依红、大运则同比微弱增长,增幅分别只有0.6%、0.1%和0.1%。福田和江淮销量则出现了同比负增长,分别减少22.1%和6%。

2020 年展望

2020 年是决胜全面建成小康社会的关键一年,也是实施“十三五”规划的收官之年。经济平稳、基建升温、治超治限、按轴收费、国Ⅵ标准、国Ⅲ车淘汰、国Ⅳ车限行等利好因素在2020 年同样存在,这些因素将会带动重卡的置换和新增。

2019 年底,中共中央办公厅、国务院办公厅印发了《关于促进劳动力和人才社会性流动体制机制改革的意见》,并发出通知,要求各地区各部门结合实际认真贯彻落实。全面取消城区常住人口300 万以下的城市落户限制,全面放宽城区常住人口300 万至500 万的大城市落户条件。完善城区常住人口500 万以上的超大特大城市积分落户政策,精简积分项目,确保社会保险缴纳年限和居住年限分数占主要比例。这意味着,将解除户籍制度严重阻碍、发挥大城市规模效应,来应对经济下行压力,提高地方政府财政收支,通过导入人口,稳定和发展房地产。

2020 年1月5 日,中美双方正式签署第一阶段经贸协议。协议文本包括序言、知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和争端解决、最终条款9 个章节。同时,双方达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。专家普遍认为,中美双方最终达成第一阶段经贸协议体现了合作共赢的原则,是一份能够稳定预期、增强信心、创造机遇、促进繁荣的协议。专家普遍认为,中美双方最终达成第一阶段经贸协议体现了合作共赢的原则,是一份能够稳定预期、增强信心、创造机遇、促进繁荣的协议。实施这一协议也将有利于扩大中国农产品对美出口。

新兴产业、高端制造业,也必将为经济发展注入新动能。未来中国经济有望继续保持稳健增长态势。中国银行研究院资深经济学家周景彤认为,从政策、市场、要素的比较优势以及其他中长期的发展趋势来看,2020 年中国经济完全有条件有能力实现6%的增速。

进入2020 年之后,各地均在加快部署各项稳投资工作,加大对先进制造、民生建设、基建设施等领域投资力度。积极推动项目投资报批、审核及开工落地,密集启动重大项目建设。这些稳增长的投资,将有助于化解我国经济下行压力。

2020 年1月6 日,央行宣布降准0.5百分点,释放长期资金约8 000 多亿元。通过降准,提高资本流动性,保证地方专项债的顺利发行以及对应项目的及时开工。据统计,截至2020 年1月8 日,全国已有河南、四川、山东等19 个省份(单列市)公布2020 年地方专项债发行计划,总计规模约6 450 亿元,发行力度比2019 年明显加大。

财政部已经提前下达2020 年部分新增专项债务限额1 万亿元。截至1月10 日,各地已披露计划在1月2—17 日发行的地方债达5 210.94 亿元,其中仅274.94 亿元为一般债。随着专项债发行进度提前、规模增加,基建投资力度加大、增速有望明显回升,托底经济稳增长。

另据交通运输部会议透露,2020年交通运输将完成铁路投资8 000 亿元,公路水路投资1.8 万亿元,民航投资900 亿元。在2019 年实现具备条件的乡镇和建制村通硬化路基础上,2020年实现具备条件的建制村通客车。集装箱铁水联运量增长12%以上。乡镇快递网点覆盖率达到98%。全面完成“十三五”规划各项目标任务。交通运输高质量发展稳步推进。

与此同时,住建部要求全力推进农村危房改造工作,确保脱贫攻坚需改造的135.2 万户危房2020 年全部竣工。加大城市黑臭水体治理力度,确保2020年底前地级及以上城市建成区黑臭水体消除90%以上。

2020 年中央和地方对基础设施建设加大投入,势必会刺激到重卡行业的发展,并弱化大宗货物运输“公转铁”、“公转水”对卡车需求的负面影响。

新的一年,国家环保治理持续加码,超限超载治理、非标车辆查处力度加大,新GB 1589 产生的效应依然显现,车辆更新步伐加快,将带来新的市场需求。从2020 年1月1日起,治超治限行动进入常态实施阶段,禁止经称重检测确认为违法超限超载运输的车辆进入高速公路行驶。

各地取消计重收费,全国高速公路对货车实行统一按车(轴)型收费,同步实施封闭式高速公路收费站入口不停车称重检测,将进一步推动重卡产品结构调整。

按车(轴)型收费政策实施之后,用户为了节省过路费增加收益、降低养车风险,不得不通过车型替换、提升车辆装载率等措施来进行成本管控。轻量化产品优势彰显,体积大轴数少的车型的需求将逐渐增加。

2020 年天然气卡车销量增长的势头或将延续,LNG 重卡市场仍有较大的增长空间。中俄东线天然气管道已经于2019 年12 月2 日正式输气,极大地增加了国内天然气的供给量,稳固了天然气价格,可望继续维持与燃油的差价优势,从而有利于LNG 重卡的销售。而采用当量燃烧、三元催化模式的LNG 国Ⅵ重卡,每年可节省数万元的尿素加注费用,对用户的吸引力相当大。未来,随着进口气源的多元化、加气站分布得更加合理,天然气卡车必将迎来新的发展时期。在大中城市环保政策不断升级的情况下,天然气渣土车、天然气专用车、天然气物流车,都将有广阔的发展前景。城市交通体系环保要求日趋严厉,环卫、物流、配送、邮政、快递等车辆将进一步清洁能源化,天然气、纯电动车型将逐渐占据主导地位。

国Ⅲ卡车淘汰进入最后阶段,也将持续推动重卡更新换代需求。2020 年底前,京津冀及周边地区、 汾渭平原加快淘汰国Ⅲ及以下排放标准营运柴油卡车 100 万辆以上。

而国家有关部门要求各地推行猪肉产品冷链调运,加快建立冷鲜肉品流通和配送体系,将进一步扩大我国冷链物流市场规模,拉动冷链物流车的需求。2019 年9 月国务院办公厅印发《关于稳定生猪生产促进转型升级的意见》,12月又印发《加快生猪生产恢复发展3 年行动方案》的通知,要求健全现代生猪流通体系,变革传统生猪调运方式、加强冷链物流基础设施建设。预计2020年冷链市场规模将超过4 000 亿元,达到4 215 亿元。

基于上述利好政策分析,笔者认为,2020 年,国内重卡市场存在着较多机会,整体市场形势乐观。D