2019 年我国商用车及卡、客车销量均稳中略降

2020-05-02本刊文/图

本 刊 文/图

2019 年,宏观经济保持稳步增长,政策持续利好驱动供给,同时,在基建投资增速回升、国Ⅲ汽车淘汰、新能源物流车快速发展等利好因素促进下,中国商用车行业发展总体平稳。与同期乘用车市场持续低迷相比,产销表现好于乘用车。但随着宏观经济下行压力增大,前期支撑商用车销量增长的政策因素减弱,基建、房地产投资增速有所回落,导致商用车市场也一度出现了负增长(月度)。2019 年9月后国家一系列“六稳”政策逐步深入实施(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期),特别是基建投资的稳步回升在很大程度上促进了商用车市场再度恢复增长。不过,总体来看,尽管产销表现好于乘用车,但商用车市场也面临调整的压力。其中,各细分市场,以及各主流企业销量,有增有减。

2019 年,商用车及客车、卡车市场销量均微降

据中汽协统计,2019 年,商用车销售432.4 万辆,同比下降1.1%。其中,卡车(=货车+货非+半挂牵引车)销售385 万辆,同比下降0.9%;客车(=客车整车+客非)销售47.4 万辆,同比下降2.2%。

(1)从月度销量来看,2019 年2、7月分别出现过销售低谷,月度销量同比降幅最大的月份在6 月。这与2019 年2 月春节、2019 年7 月1 日部分车型实施国Ⅵ标准有较大关系。图1 示出2019 年商用车月度销量及增长率变化情况。

图1 2019 年商用车销量及同比增长变化情况

(2)从燃料类型看,2019 年,天然气商用车表现较为突出,结束上年下降、呈快速增长态势,共销售8.8 万辆,同比增长38.2%。而占比最大的柴油商用车依然下降,共销售283.5 万辆,同比下降5.4%,且降幅比上年有所扩大;汽油商用车继续保持增长但增速有所回落,共销售125.8 万辆,同比增长12.2%,增速比上年回落17.2 百分点;纯电动商用车表现不佳,结束了上年增长势头,呈快速下降,共销售13.4 万辆,同比下降25.6%。

表1 商用车销量前10 企业销售情况

(3) 从企业销量来看,2019 年,商用车销量前10 家企业中,与上年相比,有增有减,其中近半企业下降、多半企业增长。前10 家商用车生产企业合计销量,占商用车总销量约75%。表1 示出商用车销量前10 企业销售情况。

近年来,在排放标准升级、管理法规趋严等因素影响下,商用车市场也逐步进入转型升级期,先进技术不断涌入商用车行业,一些智能网联技术也在商用车上陆续得到应用,驱动商用车技术快速迭代升级。当然,至关重要的还是这些先进技术能尽快在应用中对终端用户真正发挥出实用性价值,为用户服务。唯有如此,才是商用车市场健康稳定发展的关键所在。

卡车销量略降,其中半挂牵引车依然出色(同比增长16.9%)

2019 年,卡车销售形势总体保持平稳,销售385 万辆,同比下降0.9%。其中,重卡销售再超百万,同比增长 2.3%;中卡依然较快下降,同比下降21.4%;与上年相比,轻卡和微卡销量结束增长,均呈一定下降,其中:轻卡同比下降0.6%,微卡同比下降1.8%。表2示出2019 年卡车各细分市场销量情况。

(1)从市场用途来看,受基建投资恢复刺激,半挂牵引车结束上年下降趋势,呈现增长,尽管增速在5 月后有所回落,但2019 全年保持了15%以上的较快增长势头。2019 年,半挂牵引车销售56.5 万辆,同比增长16.9%,占卡车销量的14.7%,比上年提升2.3 百分点。此外,货车非完整车辆(货车底盘)销售也呈一定增长,表现好于货车(整车)。2019 年销售56.5 万辆,同比增长6.3%,与上年相比,销量有所回落。

表2 2019 年卡车细分市场销量情况

(2)从月度销量来看,2019 年5 月21日央视曝光“大吨小标”之后,卡车行业加快了产品治理和整顿,明显影响了6、7月销量,9 月后恢复增长,主要是因为“大吨小标”事件对自卸车、轻卡市场的影响逐渐退却,同时在冬季取暖需求的带动下,煤炭、天然气运输量增加较快,半挂牵引车增长势头迅猛,国Ⅲ车置换对卡车市场的影响依然在延续,双11、双12 快递单量飞速增长,2019 年底基建投资的回升等都在一定程度上拉动了货车销量的增长。总体来看,第4 季度销售形势呈一定回暖。图2 示出2019年卡车分月度销量及同比增长变化情况。

?

图2 2019 年卡车分月度销量及同比增长变化情况

卡车4 个细分市场前10,增幅有正有负

总体来看,卡车各细分市场骨干企业依旧保持较高市场占有率(除轻卡外,前10 合计都在95%以上)。其中,重卡、中卡、轻卡和微卡每个细分市场销量前10 名企业销量情况见表3 ~6,可见每个细分市场前10 企业销量比上年有增有减。

今后,国家基建投资力度的加大,以及车辆更新淘汰、治超等政策的落地是卡车增长的主要因素。也即,随着各地国Ⅲ柴油车淘汰更新、国道短途超载重卡治理,叠加按轴收费新政带来的产品结构变化,都将继续推动2020 年重卡销量的提升。此外,以治理“大吨小标”车型、平板自卸半挂车为契机,更多的违规车型将退出历史舞台,将为卡车销量增长腾出更多的市场空间。物流业的发展也将间接推动轻卡的需求升级,特别是随着我国运输结构的调整,城配物流将获得较大发展空间。

表3 2019 年重卡前10 位生产企业销量情况

在汽车行业“新四化”趋势和车市逐渐下行的当下,卡车生产企业也开始重视产品的性能改进和技术开发。随着卡车保有量的不断增加,车辆的安全性、经济性等方面也越来越受到用户的重视,特别是在车辆燃油性、动力性与经济性等方面卡车产品将有较大的改进和提升空间,未来的卡车产品性能也会在追求卓越上进一步做文章。

表4 2019 年中卡前10 位生产企业销量情况

表5 2019 年轻卡前10 位生产企业销量情况

表6 2019 年微卡前10 位生产企业销量情况

客车销量降幅有所收窄,但各细分市场均在下降通道

尽管面临较大困难,客车行业销售形势总体未出现明显波动,且降幅比上年有所收窄。2019 年,客车(=整车+客车非完整车辆)销售47.4 万辆,同比下降2.2%,降幅比上年收窄5.8 百分点。与上年相比,大、中、轻型客车销量均出现下降态势,其中:大型客车降幅比上年明显收窄15.4 百分点;轻型客车降幅低于客车行业;中型客车降幅依然明显。表7 示出2019 年客车细分市场销量情况。

(1)从动力细分市场来看,汽油客车结束上年下降,呈较快增长,柴油和天然气客车均呈下降;在新能源客车品种中,除燃料电池客车外,纯电动客车和插电式混合动力客车销量依然延续了上年下降趋势。此外,在统计的客车分米段细分市场中,9 m<车长≤10 m 和车长和大于12 m 两大系列品种销量均呈增长,其他系列品种呈不同程度下降,其中6 m<车长≤7 m 和7 m<车长≤8 m 两大系列降幅更为明显。

表7 2019 年客车细分市场销量情况

(2)从月度销量来看,各月增减不均,受环境因素影响不是太明显。图3 为2019 年客车分月度销量及同比增长变化情况。

图3 2019 年客车分月度销量及同比增长变化情况

客车3 个细分市场前10,有增有降

总体来看,客车各细分市场骨干企业依旧保持较高市场占有率(前10 合计均在80%以上)。其中,大、中、轻型客车每个细分市场销量前10 名企业销量情况见表8 ~10,可见每个细分市场之前10 企业均有增有减。

表8 2019 年大型客车前10 位生产企业销量情况

近年来,高铁、私家车、共享出行等多元化交通方式的发展对客车的长期影响仍然在持续。预计短期内,客车市场仍难以明显回暖,客车企业要做好应对市场长期变化的准备。不过,城市公交车仍然是未来一段时间客车市场的主力军,在当前打赢蓝天保卫战的要求下,纯电动客车和清洁能源客车的市场份额将会呈现增长态势。

表9 2019 年中型客车前10 位生产企业销量情况

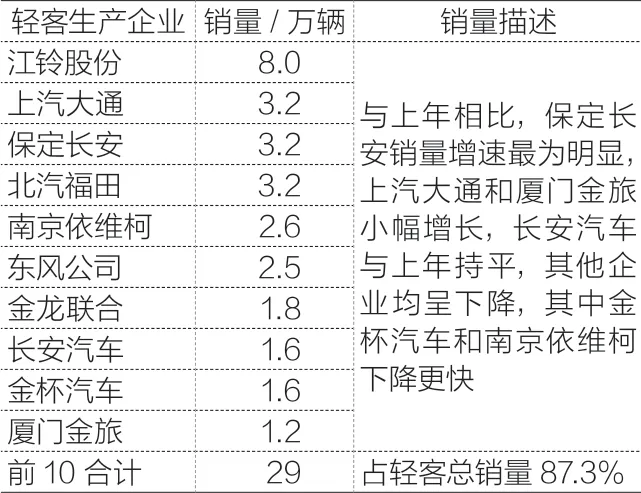

表10 2019 年轻型客车前10 位生产企业销量情况

皮卡车销量有所下降,未达预期

皮卡车(简称:皮卡)是卡车市场的细分市场之一。据中国汽车工业协会统计,2019 年,皮卡销售45.2 万辆,同比下降4.7%。从燃料类型看,汽油皮卡销售12.8 万辆,同比增长18.4%,同比快速增长;柴油皮卡销售32.4 万辆,同比下降11.7%。

2019 年,皮卡市场前10 企业销量合计41.8 万辆,占皮卡总销量的92.5%,行业集中度维持在较高水平。表11 示出皮卡销量前10 企业销量情况,可见少数增、多数减。

近2 年,皮卡车市场虽然受到外部政策环境刺激,销量呈一定增长,但2019 年5 月后销量受国Ⅵ汽车断档影响同比持续负增长(图4 为2019 年皮卡月度销量及同比增长变化情况),第3 季度累计销售9.1 万辆,比第1、2 季度分别减少2.3 万辆和2.4 万辆;第4 季度随着国Ⅵ新车逐渐上市,市场形势略有好转,但全年销量仍未达到预期。

预计今后随着国内试点地区稳妥有序推进同时作为一款宜商、宜家以及个性化较强的产品,皮卡车在城镇尤其是在农村地区仍具有独特的优势,相信只要相关利好政策还能继续推出,以及新车型的不断上市,皮卡车需求仍然有望回归正增长。D

(注:本文统计数据和主要叙述均来自于中汽协。)