民间借贷案债务偿还“先息后本”原则适用的探讨

2020-04-30肖廷璧

【内容摘要】民间借贷案司法实践中通常按“先息后本”原则计算尚欠本金及利息。通过利息的资金时间价值理论推导出“先息后本”等同复利,加大债务人实际利息负担。建议避开还款顺序问题,明确提出复利单利的概念,直接用复利单利公式计算尚欠本金及利息。

【关 键 词】利息;息转本;资金时间价值;复利单利;先息后本先本后息

中图分类号:D925.1 文献标识码:A 文章编号:2095-4379-(2020)08-0005-04

作 者 简 介:肖廷璧(1966-),男,汉族,湖北襄阳人,大专,注册会计师,研究方向:项目投资现金流量分析,会计司法鉴定审计。

一、借贷案模型

2015年1月1日,甲方向乙方借款100万元,年利率20%,借款期限1年。乙方没有按借款合同还清全部本息。前4年每年还款20万元,合计还款80万元。第五年2020年1月1日甲起诉至法院。司法实践中都按“先息后本”原则计算,截至2020年1月1日欠款,本金100萬元,利息20万元,合计120万元。计算过程,见表1。

二、以上计算存在的问题

《中华人民共和国合同法若干问题的解释(二)》第21条:“……人民法院应当按照下列顺序抵充:(1)实现债权的有关费用;(2)利息;(3)主债务”。该条款确定了“先息后本”还款顺序原则。司法实践按该原则计算。依据有关规定,按该原则计算的结果亦有所限制。《审理民间借贷案件适用法律若干问题的规定》第28条第二款:“按前款计算,借款人在借款期间届满后应当支付的本息之和,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和”。这就是限制条款,以下简称“总额限制”。这是对“息转本”情形的“总额限制”,那么一般情形(非“息转本”情形)更不应该超过“总额限制”。

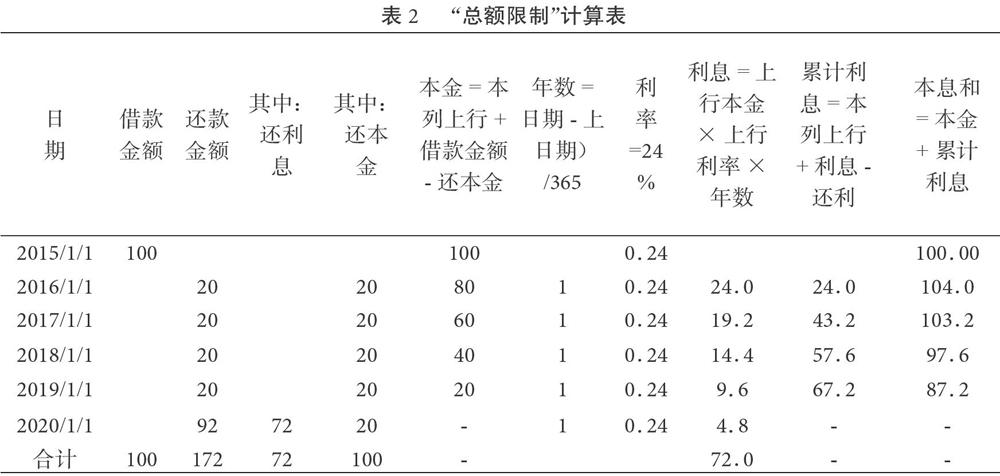

经过计算,以上案例“总额限制”为,截至2020年1月1日欠款,本金20万元,利息72万元,合计92万元。司法实践金额为120万元,比“总额限制”金额多28万元。以“总额限制”金额92万元为准。计算过程,见表2。

三、问题分析

比较表1(司法实践)与表2(“总额限制”)计算方法差异如下:

1.表1利率按20%,表2利率按24%。这好理解不细说。

2.表1按“先息后本”计算,表2按“先本后息”计算。“总额限制”到底应该按什么还款顺序计算呢?这涉及利息计算的资金时间价值理论,利息计算分单利和复利两种方式。

1.单利:利息=本金×利率×年数;本息和=本金+利息。

2.复利:本息和=本金×(1+利率)^年数;利息=本息和-本金。

资金时间价值理论可以得出两个重要论断:“先息后本”等同复利;“先本后息”等同单利。

看起来比较抽象。现举例验证如下:

例如:还按以上案例模型,前4年每年还款20万,第五年以还清全部欠款为准。

表1和表3比较:

表1(先息后本模型计算表):按“先息后本”方式计算,直到借款本息还完为止。合计还款200万元,本息之和清零。注:表1严格按照规定时间(付息周期)规定金额(应付利息)还息,是“先息后本”标准模型。表3(复利模型计算表):金额栏正数表示借款负数表示还款,不考虑还款顺序,理解为互为借款,利息按照复利公式计算,还款结构(还款时间还款金额)和表1相同,还款200万元,本息之和也正好清零。证明“先息后本”等同复利。

表4和表5比较:

表4(先本后息模型计算表):按“先本后息”计算,直到借款本息还完为止。合计还款160万元,本息之和清零。表5(单利模型计算表):金额栏正数表示借款负数表示还款,不考虑还款顺序,理解为互为借款,利息按照单利公式计算,还款结构(还款时间还款金额)和表4一样,还款160万元,本息和也正好清零。证明“先本后息”等同单利。

以上表3、表5,本息之和也正好清零。这不是巧合,这是由资金时间价值的内在规律决定的。证明以上论断是正确的。

现在回到“总额限制”计算中的还款顺序问题,“总额限制”是对“息转本”后计算结果的限制,“息转本”亦即复利,如果“总额限制”还按复利方式计算,那么就起不到限制的作用。而“先息后本”等同复利,所以“总额限制”计算不能采用“先息后本”,只能采用“先本后息”,即单利计算方式。这证明表2计算方法是正确的。

四、以上案例模型的重新计算

以上案例模型按“先息后本”计算。“先息后本”等同复利,那么案例模型是否允许按复利计算呢?《审理民间借贷案件适用法律若干问题的规定》第28条第一款:“……借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证……”,该条款是对息转本(复利)的限制条款。以下简称“重新出具息转本债权凭证”条款。案例模型没有“重新出具息转本债权凭证”,不能按息转本(复利)计算,由于“先息后本”等同复利,所以只能按“先本后息”(单利)计算。按“先本后息”重新计算结果为,截至2020年1月1日欠款,本金20万元,利息60万元,合计80万元。未超过“总额限制”金额92万元。最终以重新计算金额80万元为准。比司法实践金额120万元,减少40万元。计算过程详见以上表4。

五、“先息后本”原则适用性的进一步探讨

将“先息后本”分成两类:(1)表1严格按照规定时间规定金额先息后本,定义为“标准先息后本”;(2)实践中更多的情形是,由于债务人资金困难等原因,通常不定期不定金额随机还款,定义为“随机先息后本”。至此,“先息后本”等同复利的论断,应该重新更严谨的表述为:“标准先息后本”等同复利。“随机先本后息”本质就是将标准的还款结构改为随机的还款结构。归纳为:(1)还款时间随机:提前和推后还息;(2)还款金额随机:超额和欠额还息。其实不存在超额还息,因为还息后还有剩余就还本;欠额还息可以理解为“其中一部分利息推后还息”。所以所有改变还款结构的情形都可以归纳为提前和推后还息两种情形。

“先息后本”原则的后果定性总结:加重债务人的实际利息负担,并且加重程度不确定:(1)严格按规定时间规定金额付息等同复利;(2)提前付息,利息负担大于复利;(3)推后付息,利息负担小于复利但大于单利;(4)过程中不付息,最后一次性还本付息,利息负担等于单利。计算的结果既不是复利也不是单利,是“两不靠”的结果。根本原因是,“先息后本”原则违背了资金时间价值内在规律。

“先息后本”原则立法精神解读:本金是合同直接确定的债权,利息是合同间接确定的债权,“先息后本”原则有利于保护债权人利益。这应該就是立法精神。但其适用有一个前提条件,本金和利息是“静态”不变的。如果是“动态”的(比如利息计算至还清欠款为止),将不再适用“先息后本”原则。否则就会出现以上“复利”问题。但司法实践中仍然在普遍适用。造成理论与司法实践的混乱。

六、解决问题的建议

正本清源,彻底回归资金时间价值理论,并标准化格式化。比如:一笔借款,首先确定复利还是单利,复利按复利公式计算利息,单利按单利公式计算利息。期间每笔还款,冲减借款停止计息。这样处理的好处:绕开还款顺序问题(其实是先本后息),复利、单利问题完全交给复利、单利计算公式处理。这样问题就简单了,便于理解,提高可操作性,统一计算标准,彻底解决以上混乱局面。

具体建议:

1.规范“先息后本”原则适用范围,适用“静态”利息情形,不适用“动态”利息情;2.明确提出复利、单利概念;3.建立标准计算模板。

还需解决两个问题:

1.如何认定复利、单利的问题;2.建立标准模板的问题。

(一)复利、单利认定

1.确定单利为主、复利例外原则;2.列举方式确定复利例外适用的情形如下:(1)借款合同有复利意思表示的;(2)借款合同规定每年付息借款期限超过1年的;(3)后期重新出具息转本债权确认的;(4)其他有明确复利意思表示的。

(二)建立标准模板

表3:可以做为复利的标准模板,用复利公式计算本息和,再计算利息;

表5:可以作为单利的标准模板,用单利公式计算利息,再计算本息和。

模板说明:

1.起点日期:为发生交易的日期,比如发生借款的时间(可以多次借款);再比如发生还款的时间(可以多次还款)。每一笔交易形成一个对应的起点日期;

2.金额:正数表示借款,负数表示还款,不考虑还款顺序。理解为相互借款。

3.终点日期:为最后一次还款时间,最后一次还款金额以本息之和清零为原则。对应本息之和清零的还款金额就是最后的欠款金额。

4.单利模板本金清零临界点问题。随着还款本金逐渐减少,当减少至零时,这是一个临界点。此后不能再按照模板表格继续计算利息(或者利息不参与本息之和计算),否则产生新增负数利息,导致“债务人反过来向债权人强制收取利息”的后果。

5.以上模板只是适用固定利率的情况,不适用“浮动利率”(比如“银行同期利率N倍”表述)的情况。浮动利率标准模板情况复杂一些。这里篇幅有限,不予细说。

参考文献:

[1]王萍.民间借贷诉讼中关于借款关系是否成立的证明问题研究[D].天津师范大学,2019.

[2]刘晓文.执行期间还款履行方式是先本后息还是先息后本?[N].江苏法制报,2017-12-26(00C).