应用时间驱动作业成本法优化急诊医疗服务流程*

2020-04-29——段琛蔡林

——段 琛 蔡 林

现阶段,我国医疗服务价格主要以项目为主要计价单位[1]。医疗服务项目成本核算方法主要有成本当量法(Relative Value Unit, RVU)、收支配比法(Ratio of Cost To Charge, RCC)和作业成本法(Activity Based Costing, ABC)。其中,传统成本核算方法(RVU,RCC)运用成本收入比率或相关价值单位来衡量间接成本和辅助成本。这些方法虽效率较高,但随意性较大,对于复杂的医疗成本并不适用。急诊科的医疗项目种类繁多,患者病情复杂多变,迫切需要现代化成本核算方法加强医疗项目流程化管理。

目前,研究较多的是急诊治疗方法的有效性,鲜有文献针对急诊医疗项目精细化成本测算。时间驱动作业成本法(Time-Driven Activity-Based Costing, TDABC)近年来逐步被医院引进用于核算医疗项目成本,但目前尚未见将TDABC应用到急诊医学领域。本研究采用TDABC测算急诊医疗项目成本,指导急诊科和医院管理者进行成本管理,通过改进流程达到了降低成本、提高效率的目的。

1 资料来源与方法

1.1 资料来源

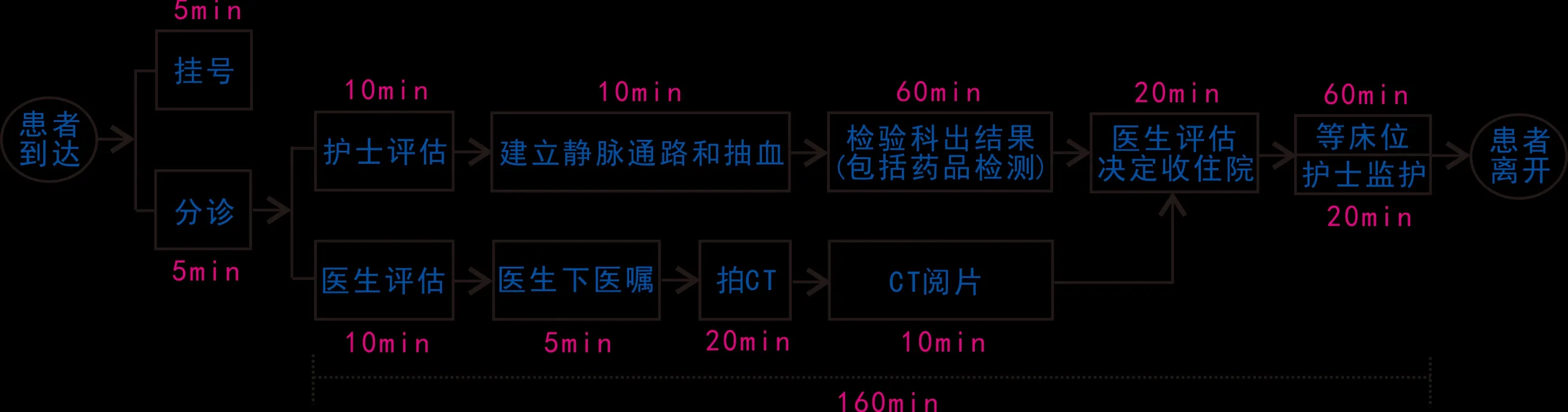

资料来源于湖北省武汉市某三甲综合医院急诊科2018年5月-7月的相关数据。内容涵盖急诊服务人次,CT、检验、心电图、胸片等检查时间,医护人员分诊时间、评估时间,建立静脉通路和抽血时间,设备工作时间,相关检查阅片时间,以及核算期间实际产生的医护技人员薪酬福利、设备折旧及维修费、房屋建筑物折旧及维修保洁费等。本研究选取医院急诊患者中最常见的3类病症作为TDABC的核算成本对象,分别为意识障碍、胸痛和呼吸衰竭。

图1 意识障碍患者就诊流程图

图2 胸痛患者就诊流程图

图3 呼吸衰竭患者就诊流程图

1.2 方法

1.2.1 成本核算方法 TDABC法是将医疗成本归集到医疗作业,再分配到各项医疗业务的过程。它将时间作为成本动因来度量资源,规避了传统作业成本法的弊端[2-3]。TDABC一般采用理论作业时间的80%~85%作为有效作业时间,同时考虑了闲置产能,能更精准地测算医疗服务项目成本[4-5]。越来越多的研究发现,TDABC比传统的成本核算方法更适合在医院运用[6]。

本研究通过专家访谈和实地调研发现,不同类别医护人员的年产能有一定差别。急诊医生和护士较放射医生、放射技师和检验技师的排班时间多。通过统计分析相关科室的排班表信息,结合科室调研情况,急诊医师和护士的年理论产能统一按照144 000分钟(300天×8小时/天×60分钟/小时)估算,放射医生、放射技师和检验技师统一按照120 000分钟(250天×8小时/天×60分钟/小时)估算。除去可能的病假、年休、出差和教学时间等,年有效产能(实际诊疗时间)按照年理论产能的80%估算。设备和房屋建筑物的年理论产能按照525 600分钟(365天×24小时/天×60分钟/小时)确定。其中,设备按照20%的停工率来测算其有效产能,按照设备总成本的15%作为年维修成本,并采用年限平均法计提折旧,不考虑预计净产值。本研究假设房屋建筑物的年有效产能与其理论产能相等。另外,由于本研究涉及的医疗项目包含药品和耗材等消耗品金额较小,因此尚未计算到医疗项目总成本中;但对于消耗金额较大诊疗项目(如ECMO),则需纳入计算。

1.2.2 基于TDABC的医院急诊科医疗项目核算流程 主要包括以下步骤[7]:(1)确定诊疗项目流程。对需要测算的诊疗项目操作流程进行分析、梳理,从患者进入急诊科到离开急诊科形成一个完整流程图。本研究假设患者在医生二次评估后均会收入住院,等床位时间统一为60分钟。

(2)制作诊疗流程图。即梳理急诊患者从进入急诊科到离开急诊科所需要的资源,包括人员、设备、房屋建筑物和其他消耗品(如套管针、导管、缝合包、药物等)。

(3)确定流程图中所有资源耗费时间。对于耗时较短且廉价的单病种医疗项目,可采用估计或行业标准来确定单位作业耗时;当诊疗项目涉及多病种,时间消耗较长,涉及相关科室较多时,则需通过实地调研与专家访谈相结合的方式来确定单位作业耗时。本研究中,检验、CT检查和拍胸片时间通过查询医院信息系统电子时间标签统计;护士分诊、医护评估、建立静脉通路和抽血、阅片等时间则通过专家访谈和问卷调查方式确定平均数。意识障碍、胸痛和呼吸衰竭患者的就诊流程图分别见图1、图2和图3。

(4)测算消耗资源成本。测算患者诊疗过程中每项资源的直接成本,包括医生、护士、护工等的薪酬福利、设备折旧费和维修保养成本、房屋建筑物的折旧及维修费、保洁费等。本研究中涉及的实际消耗成本数据来源于医院财务账目。

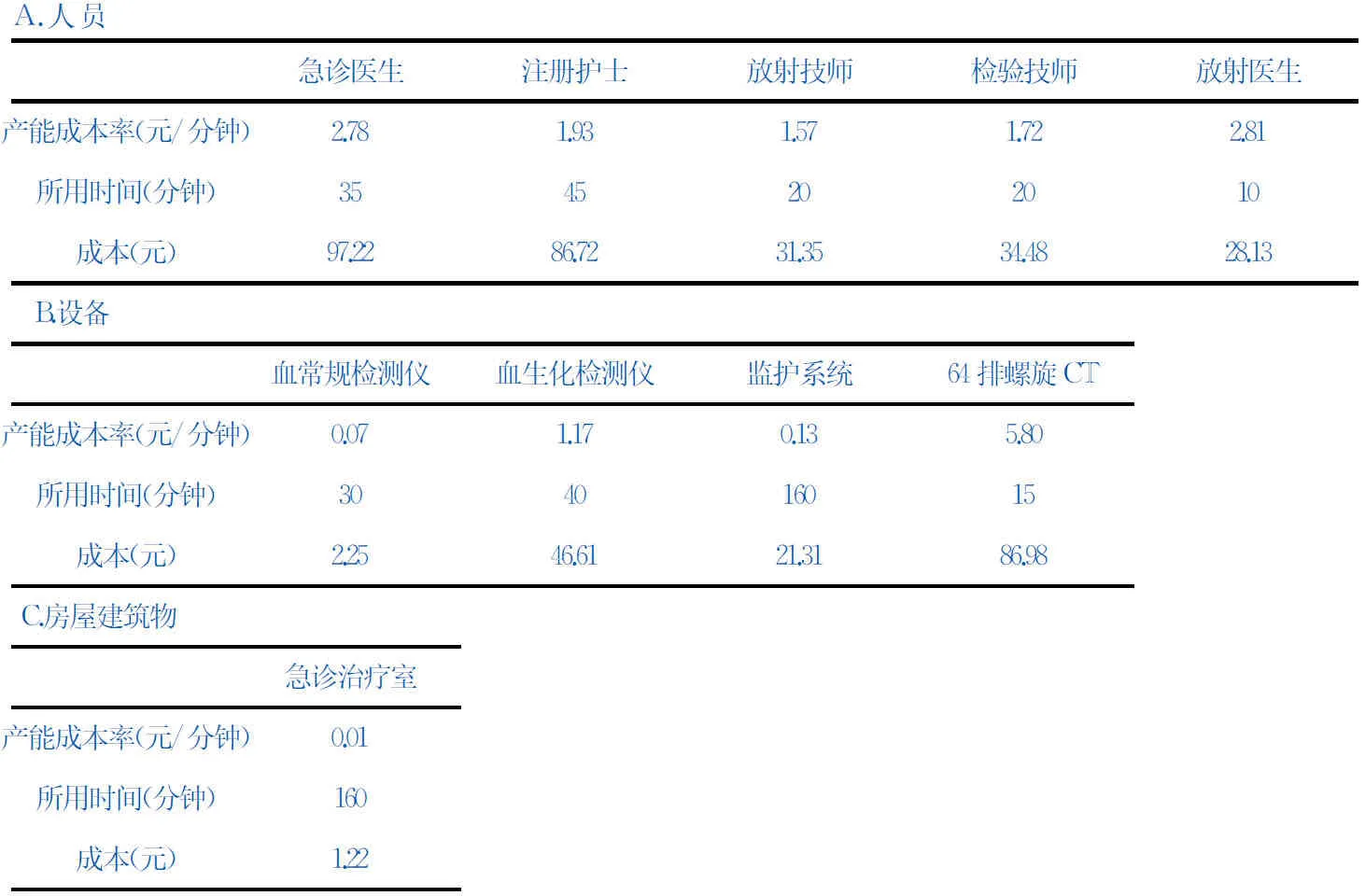

表1 时间驱动作业成本法下意识障碍患者成本测算

A.人员 急诊医生注册护士放射技师检验技师放射医生产能成本率(元/分钟)2.78 1.93 1.57 1.72 2.81 所用时间(分钟)3545202010成本(元)97.22 86.72 31.35 34.48 28.13 B.设备 血常规检测仪血生化检测仪监护系统64排螺旋CT产能成本率(元/分钟)0.07 1.17 0.13 5.80 所用时间(分钟)304016015成本(元)2.25 46.61 21.31 86.98 C.房屋建筑物 急诊治疗室产能成本率(元/分钟)0.01 所用时间(分钟)160成本(元)1.22

注:总成本=∑(每人员产能成本率×时间消耗)+∑(每设备产能成本率×时间消耗)+(每房屋建筑物产能成本率×时间消耗)=436.27元。其中,人力资源成本277.90元,设备成本157.15元,房屋建筑物1.22元。

表2 时间驱动作业成本法下胸痛患者成本测算

A.人员 急诊医生注册护士放射技师检验技师放射医生产能成本率(元/分钟)2.78 1.93 1.57 1.72 2.81 所用时间(分钟)253510155成本(元)69.44 67.45 15.68 25.86 14.06 B.设备 X射线机血常规检测仪血生化检测仪心电图机监护系统产能成本率(元/分钟)1.02 0.07 1.17 0.02 0.13 所用时间(分钟)530303130成本(元)5.08 2.25 34.96 0.07 17.31 C.房屋建筑物 急诊治疗室产能成本率(元/分钟)0.01 所用时间(分钟)130成本(元)0.99

注:总成本=∑(每人员产能成本率×时间消耗)+∑(每设备产能成本率×时间消耗)+(每房屋建筑物产能成本率×时间消耗)=253.16元。其中,人力资源成本192.49元,设备成本59.67元,房屋建筑物0.99元。

(5)测算急诊科各类资源有效产能(作业时间)和产能成本率。有效作业时间指扣除休息、病假、设备停工维护等无效时间后的实际工作时间。从人力资源方面,确定每位员工年工作时间(分钟),减去与救治患者无关的工作时间(如会议和教学时间)。从设备资源方面,测算急诊科每台设备年运转时间(分钟)。利用每项资源的总成本除以其有效作业时间计算出资源产能成本率。

(6)计算医疗服务项目总成本。将急诊科各类资源的有效产能乘以相应产能成本率,得到各类资源的成本[8]。最后测算患者从进入急诊科到离开急诊科所有资源的成本总和,得到这项医疗服务项目的总成本。

2 结果

依据2017版《湖北省武汉市医疗服务价格手册》收费标准,急诊科平均收费由低至高依次为意识障碍患者(547元),呼吸衰竭患者(605元)、胸痛患者(615元)。但实际调研发现,意识障碍患者由于不能正常认知和交流,医生和护士需要花费更多精力,而胸痛患者则是3类症状中医护人员花费时间较少的一类(见图1~图3)。从调研中也发现,医护人员普遍认为应向意识障碍患者收取相对较高费用。

采用TDABC法的成本核算数据结果支持这一观点。从表1、表2和表3测算结果来看,意识障碍患者成本(436.27元)要远远高于呼吸衰竭(287.60元)和胸痛患者(253.16元)。一方面是由于意识障碍患者需要行CT检查,而64排螺旋CT的产能成本率要远大于其他设备,意识障碍患者所占用的设备成本(157.15元)要远高于呼吸衰竭患者(61.68元)和胸痛患者(59.67元);另一方面是由于意识障碍患者所占用的人力资源成本(277.90元)要高于呼吸衰竭患者(229.90元)和胸痛患者(192.49元)。而传统成本核算方法基于物价标准来测算医疗服务成本,并未考虑急诊医务人员的人力资源成本及时间成本,所测算出来的结果与实际情况存在较大误差。此外,不合理的医疗收费定价方法会严重影响其成本分摊结果的可靠性。

3 讨论与建议

在医疗体制改革逐步深化的背景下,医院管理者应探索更精细化的成本核算方法,在医疗服务项目成本核算中充分考虑医务人员时间成本和风险程度,体现医务人员技术劳务价值[9]。TDABC以测定的单位作业消耗时间为衡量标准,将间接成本分配到医疗项目服务中,更适合处理急诊科复杂的医疗活动,能帮助急诊科更精确地测算医疗项目成本,优化诊疗流程,缩短诊疗时间。建议如下:

表3 时间驱动作业成本法下呼吸衰竭患者成本测算

A.人员急诊医生注册护士放射技师检验技师放射医生产能成本率(元/分钟)2.78 1.93 1.57 1.72 2.81 所用时间(分钟)354010155成本(元)97.22 77.08 15.68 25.86 14.06 B.设备 X射线机血常规检测仪血生化检测仪监护系统血气分析仪产能成本率(元/分钟)1.02 0.07 1.17 0.13 0.02 所用时间(分钟)530301453成本(元)5.08 2.25 34.96 19.31 0.07 C.房屋建筑物 急诊治疗室产能成本率(元/分钟)0.01 所用时间(分钟)145成本(元)1.10

注:总成本=∑(每人员产能成本率×时间消耗)+∑(每设备产能成本率×时间消耗)+(每房屋建筑物产能成本率×时间消耗)=287.60元。其中,人力资源成本229.90元,设备成本61.68元,房屋建筑物1.10元。

3.1 利用TDABC进行流程改造

时间驱动作业成本法能帮助科室找到医疗过程中需要提高效率的环节,通过减少非增值时间来降低相应成本。急诊科主任可明确改善环节,重点改进:(1)消除非必要非增值作业环节。如当医院的支助中心为急诊科提供护工人手不够时,急诊护士只能亲自转运患者。因此可考虑在高峰期多安排1名护工,所测算成本可能比使用高成本护士低。(2)改进低效率增值作业。例如,在决定是否有必要训练急诊医师时,可将超声引导下深静脉通路成本(包括培训成本和超声机成本等)与所节约时间成本做比较,在边际收益大于边际成本的原则下,选择对患者更有利的操作方法。

3.2 建立基于TDABC的成本管控体系

TDABC最大的特点是将时间因素纳入成本管理中,以产能成本率来衡量目标项目运行效率。医院可建立以TDABC为基础的成本管控体系,通过产能成本率将预算管理、成本核算和绩效管理有机结合,实现医疗服务项目事前、事中和事后的全过程成本管理。TDABC帮助医院测算医疗项目成本的同时,各医疗项目产能成本率可帮助医院管理者明确诊疗环节中增值作业和非增值作业,通过消除或减少非增值时间,提高医疗效率来降低患者医疗成本。

4 TDABC应用的局限性

TDABC在急诊医学中的应用也有其局限性:(1)到急诊科就诊的患者病症差异性较大,可能产生结果误差,但结合现场观察和专家访谈方式可减小误差。(2)使用TDABC来测算急诊项目成本,将时间消耗作为主要成本动因,忽略了其他重要成本(如科研和学习成本)。未来研究可考虑将TDABC与平衡计分卡相结合,通过不同维度对医疗项目成本进行测算和考核,除从财务角度降低项目成本外,还可改善内部流程。(3)TDABC对闲置产能赋予了成本。急诊科和其他门诊科室不同,需24小时具备充足人员和设备资源来应对突发状况。这意味着按照80%的理论产能作为急诊科的有效产能,实际上提高了产能成本率,进而高估了急诊科项目成本。