独立董事地理距离与审计质量

——基于内部控制的中介效应

2020-04-29董小红闫江影

董小红,闫江影

(安徽财经大学 会计学院,安徽 蚌埠 233000)

0 引言

近年,康美药业被曝财务造假,经审计后的财务报表出现299亿的重大错报,这是继安然造假、世纪通信财务诈骗丑闻后财会审行业的又一重大事件.作为中介服务机构,审计难辞其咎,其声誉大大降低.外部审计作为企业财务报告质量的重要保障,对我国资本市场的健康发展有着重要意义.因此,注册会计师的审计质量已成为现阶段会计实务界的焦点之一.

近年来,地域因素对经济行为和决策的影响已成为资本市场重要的研究话题.本文主要创新体现在以下两个方面:首先,关于地理距离与审计质量关系的研究目前较少,主要为外部监督机构与企业之间地理距离对审计质量的影响,从企业自身地理因素出发的文献很少,本文从独立董事与企业地理距离的视角探讨对审计质量造成的影响,丰富了该领域的文献;其次,本文结论一方面为企业聘请异地独立董事和加强内部控制提供了经验证据,另一方面为会计师事务所和监管机构加强监管提供了理论依据.

1 文献回顾

1.1 独立董事的地理距离

近年来,地域因素已成为资本市场重要的研究话题.Chhaochharia等[1]较早分析了地理距离对经济主体行为的影响.从国内文献来看,孙亮和刘春[2]最早将独立董事地理距离与公司的治理监督效果联系起来;雷辉和刘禅妮[3]11-18认为,同城独立董事可能会被迫偏离其应有的客观性和独立性,而异地独立董事可以降低管理层合谋舞弊的风险;但郑志刚等[4]认为,独立董事与公司间地理距离过大,增加了独立董事的忙碌程度,降低了独立董事的治理效果;罗进辉等[5]发现,独立董事地理距离与公司的双重代理成本均呈现显著的“U型”曲线关系,意味着独立董事距离公司太远或太近都不利于发挥监督作用.通过对文献的梳理,不难看出,已有文献关于独立董事地理距离对经济主体行为的影响还未形成较为统一的结论.

1.2 地理距离与审计质量

近年来,一些学者开始从地域因素出发,探究对审计质量的影响.Choi等[6]基于审计师-客户的模型,发现两者地理距离较近时,审计质量得到提高.随后,国内学者也发现了相似的结论.刘文军[7]研究发现,审计师距离客户越近,公司的操纵性盈余越小,审计质量越好;于鹏和申慧慧[8]从监管机构与公司距离的角度考虑,发现两者距离越远,公司的盈余质量越差;万红波和贾韵琪[9]50-59研究发现母子公司地理距离越大,审计质量越差.通过对文献的梳理可以看出,经济主体间地理距离的缩小,可以提高审计质量,但关于地理距离对审计质量影响的研究,大多是从外部因素考虑,如审计师、监管机构等,而基于公司内部视角的文献较少.

1.3 内部控制

关于内部控制的研究,目前学术界已取得了较为丰硕的成果.近年来,一些学者研究了地理距离与内部控制质量之间的关系.雷辉等[3]16实证发现异地独立董事有助于公司内部控制质量的提高;而郭阳生等[10]52-62基于空间异质性视角,研究发现审计师地理距离较大会显著降低企业的内部控制质量;万红波等[9]56研究发现,内部控制质量在母子公司地理距离对审计质量的影响中起到部分中介作用.因此地理距离对内部控制质量的影响效果还存在一定的争议,且目前还没有文献深入研究内部控制质量在独立董事地理距离与审计质量的关系中是否也具有中介效应.

2 理论分析与研究假说

2.1 独立董事地理距离与审计质量

尽管目前我国高铁、新媒体等迅速发展,一定程度上缩减了独立董事与企业之间的时间距离,媒体报道与分析师跟踪降低了独立董事与企业之间的信息不对称程度,但地理距离和制度环境的差异所造成的信息不对称和委托代理问题依然存在,网络和通讯依旧无法获取更多企业的“软信息”,意味着独立董事与企业间的地理距离仍然会阻碍信息的传播.因此,对于企业管理者而言,独立董事与企业之间地理距离的加大,增加了独立董事对上市公司监督的难度.根据委托代理理论,企业内部监管力度的下降,为管理层进行机会主义行为提供了契机,管理层可能采取盈余操纵等行为实现自身利益的最大化,加剧了财务造假问题,增加了财务报表发生重大错报风险的可能性[9]51,进而影响审计风险,对审计质量造成负面影响.

对于独立董事而言,与企业之间地理距离的增加一方面降低了企业信息传递的及时性和可靠性,增加了企业信息获取的难度和成本;另一方面声誉机制在独立董事发挥监督职能中起到关键作用.Fama和Jensen[11]较早地发现了独立董事发挥监督作用的主要动力来自维护和提高自身的声誉;同样的,Masulis和Mobbs[12]认为,独立董事的时间和精力是有限的,声誉激励能更好地发挥独立董事的监督作用.相较于本地独立董事,异地独立董事提高当地声誉的动机并不强烈.因此,独立董事与企业间地理距离的加大,会导致独立董事的监督作用不能很好地发挥,不能有效识别出管理层的盈余管理行为,对企业财务报告的整体质量产生负面影响,增加其发生重大错报风险的可能性,进而增加审计风险,降低审计质量.

对于审计师而言,无论是管理层盈余操纵行为的增加,还是独立董事监督效果的降低,都会增加财务报表发生重大错报风险的可能性,使得审计师评估的重大错报风险较高,从而加剧了审计业务的复杂程度,审计师需要实施更多的审计程序以降低检查风险,但由于时间、资源、成本的限制,审计师可能无法发现财务报表中存在的所有重大错报和舞弊迹象,进而提出不恰当的审计意见,影响审计质量.基于此,本文提出第1个假说.

H1:在其他条件相同的情况下,独立董事地理距离与审计质量负相关,即随着独立董事与企业之间地理距离的增加,审计质量越低.

2.2 独立董事地理距离与内部控制

樊纲等[13]研究发现,中国不同地区的经济、法律、市场化等制度环境存在较大差异.而赵渊贤和吴伟荣[14]指出,企业外部的制度环境能够影响到内部控制质量.根据集群理论,地理距离的邻近,双方容易形成共同的社会网络,促进更高效地交流,降低双方之间的“沟通摩擦”,减少内部控制发生缺陷的概率[10]54.因此,当独立董事与企业间的地理距离较大时,由于双方所处制度环境的差异较大,可能存在不同的管理理念,导致企业的控制环境较为薄弱,势必会降低企业的内部控制质量[15].此外,根据信息不对称理论,独立董事与企业之间地理距离的加大,导致双方信息不对称程度增加,独立董事对企业重要信息的了解程度降低,增加了对企业内部控制环境的监督难度,导致内部控制的有效实施受到限制[9]52.基于此,本文提出第2个假说.

H2:在其他条件相同的情况下,独立董事地理距离与内部控制质量负相关,即随着独立董事与企业地理距离的增加,企业内部控制质量越低.

2.3 内部控制与审计质量

已有研究表明,有效的内部控制对经济主体行为产生积极作用.范经华等[16]研究发现,高质量的内部控制有助于抑制企业的应计盈余管理行为;杨明增和曹惠泽[17]发现,高质量内部控制在抑制企业财务报表重述行为中发挥积极作用.良好的内部控制质量有助于降低企业与外部的信息不对称程度,为审计师获取更充分的审计证据提供了条件.就企业内部而言,内部控制是改善和提高企业经营效率和效果的重要机制,有助于整合企业资源,提升企业盈利能力,减少企业盈余操纵的动机.此外,根据委托代理理论,内部控制实现了企业内部的权力制衡[18],有效的内部控制能够降低管理层的机会主义行为和逆向选择发生的概率,减少财务报表的错报和舞弊行为,从而降低审计风险,提高审计质量.基于此,本文提出第3个假说.

H3:在其他条件相同的情况下,内部控制质量与审计质量正相关,即随着内部控制质量的提高,审计质量越高.

2.4 内部控制质量的中介效应

基于前文的分析,独立董事与企业之间地理距离的增加,可能会对企业内部控制质量造成负面影响.而当企业内部控制质量较差时,会加剧委托代理问题,增加管理层的盈余管理行为,造成企业财务信息质量的降低.而审计师由于时间和资源的限制,很难在较短的时间内发现财务报告中存在的所有重大问题,进而可能会形成不恰当的审计结论,降低审计质量.因此,独立董事与企业地理距离的增加,可能会造成企业内部控制质量的下降.而当企业内部控制质量较差时,又会影响审计质量.基于这个逻辑,本文认为内部控制在独立董事地理距离影响审计质量的过程中可能起到了中介传导作用.它们之间的影响路径为:独立董事地理距离→内部控制质量→审计质量.基于此,本文提出第4个假说.

H4:在其他条件相同的情况下,内部控制在独立董事地理距离对审计质量的影响中具有中介效应.

3 研究设计

3.1 研究样本与数据来源

考虑到2009年受到金融危机的影响,因此选取2010—2017年所有A股上市公司为样本,并按照以下标准对样本进行筛选:1)剔除金融、保险类上市公司,2)剔除ST类上市公司,3)剔除数据缺少的样本.最终得到9 295个有效观测值.此外,对所有连续变量采用Winsorize处理,以消除异常值的干扰.本文数据主要来自国泰安数据库(CSMAR),内部控制数据来自迪博数据库(DIB).数据处理和分析采用Stata 14.0统计分析软件进行.

3.2 变量定义

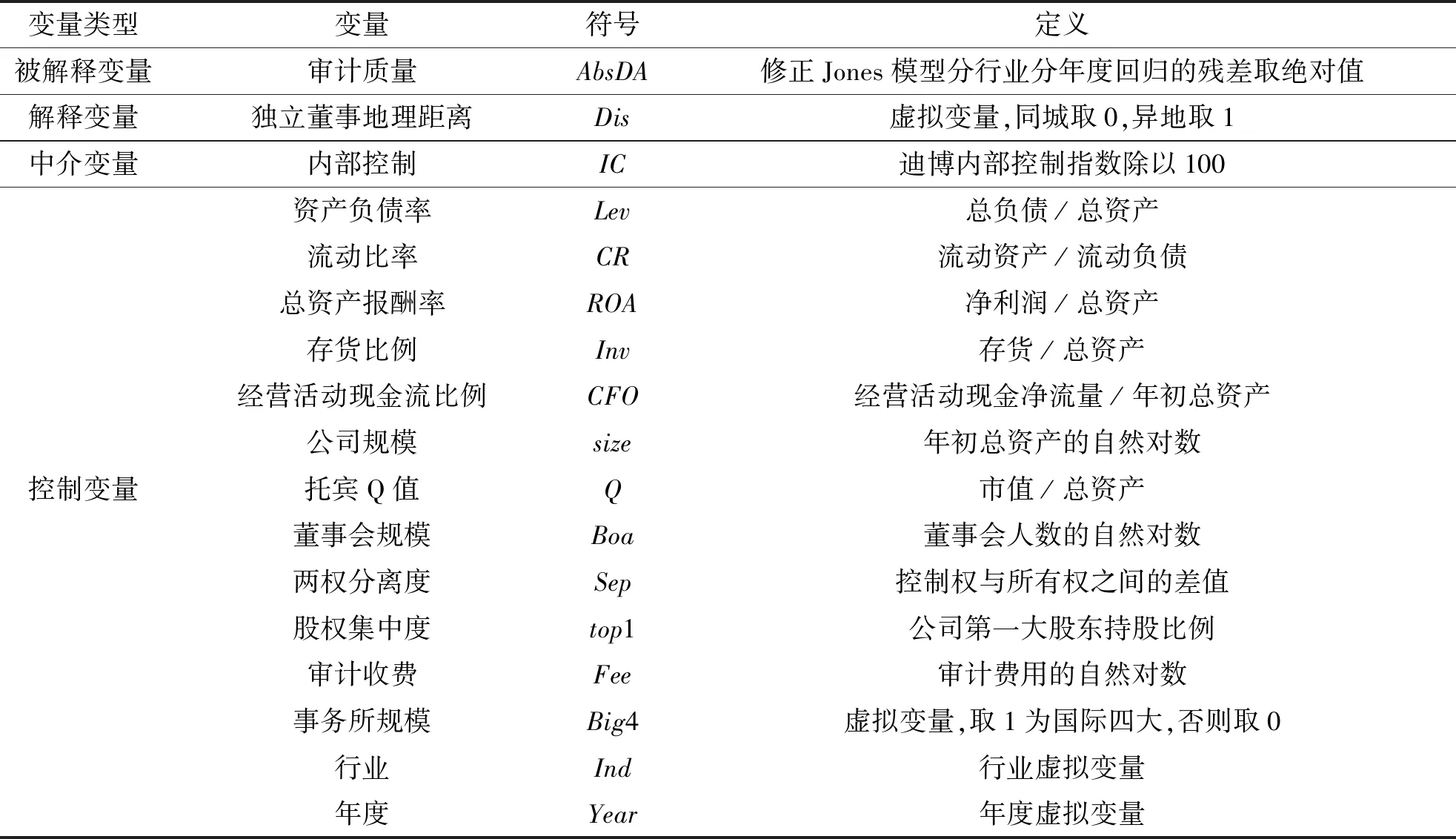

3.2.1 被解释变量

参照以往研究,本文采用可操纵性盈余绝对值来衡量审计质量,采用修正的Jones模型对样本数据进行分年度、分行业回归,得到残差即可操纵性盈余DA,取其绝对值AbsDA衡量审计质量.AbsDA越大,企业的利润操纵行为越多,审计质量越差.

3.2.2 解释变量

以国泰安数据库中独立董事与上市公司工作地点一致性统计为基础,构造虚拟变量Dis,判断独立董事与上市公司同城还是异地,作为独立董事地理距离的替代变量.其中,Dis取值为1,表示独立董事与上市公司异地,意味着两者之间的地理距离较远;Dis取值为0,表示独立董事与上市公司同城,说明两者之间的地理距离较近.

3.2.3 中介变量

采用迪博内部控制指数来衡量内部控制质量IC,内部控制指数越大,说明内部控制质量越好.

3.2.4 控制变量

参照万红波[9]53-54、郭阳生[10]55-56等学者的做法,选取以下变量作为本文研究的控制变量:

1)公司财务状况因素.采用资产负债率(Lev)和流动比率(CR)衡量公司偿债能力,用总资产报酬率(ROA)衡量公司盈利能力,用存货比例(Inv)和经营活动现金流比例(CFO)衡量公司营运能力,用年初总资产的自然对数(size)表示公司规模,用托宾Q值(Q)表示公司成长能力.

2)公司治理水平.采用董事会规模(Boa)、两权分离度(Sep)和股权集中度(top1)衡量公司治理水平.

3)事务所因素.采用审计收费(Fee)和事务所规模(Big4)衡量事务所能力.

4)其他变量.采取年度和行业虚拟变量作为控制变量.

具体控制变量如表1所示.

3.3 模型构建

为了检验独立董事地理距离与审计质量的关系及内部控制的中介作用,分别构建了4个模型,并绘制了相关研究框架图,如图1所示.

首先,构建独立董事地理距离Dis与审计质量相关模型,若假说1得证,系数α1应显著为正.模型(1)如下:

AbsDA=α0+α1Dis+∑αi×controli+ ∑Ind+∑Year+ε.

(1)

其次,构造独立董事地理距离与内部控制相关模型,若假说2得证,系数β1应显著为负.模型(2)如下:

IC=β0+β1Dis+∑βi×controli+ ∑Ind+∑Year+ε.

(2)

表1 变量定义表

图1 研究框架

再次,构造内部控制与审计质量相关模型,若假说3得证,系数γ1应显著为负.模型(3)如下:

AbsDA=γ0+γ1IC+∑γi×controli+ ∑Ind+∑Year+ε.

(3)

最后,为了验证内部控制的中介效应,本文在独立董事地理距离与审计质量的模型中加入内部控制这一中介变量,若假说4得证,系数λ2应显著为正.模型(4)如下:

AbsDA=λ0+λ1Dis+λ2IC+∑λi×controli+ ∑Ind+∑Year+ε.

(4)

4 实证结果分析

4.1 描述性统计

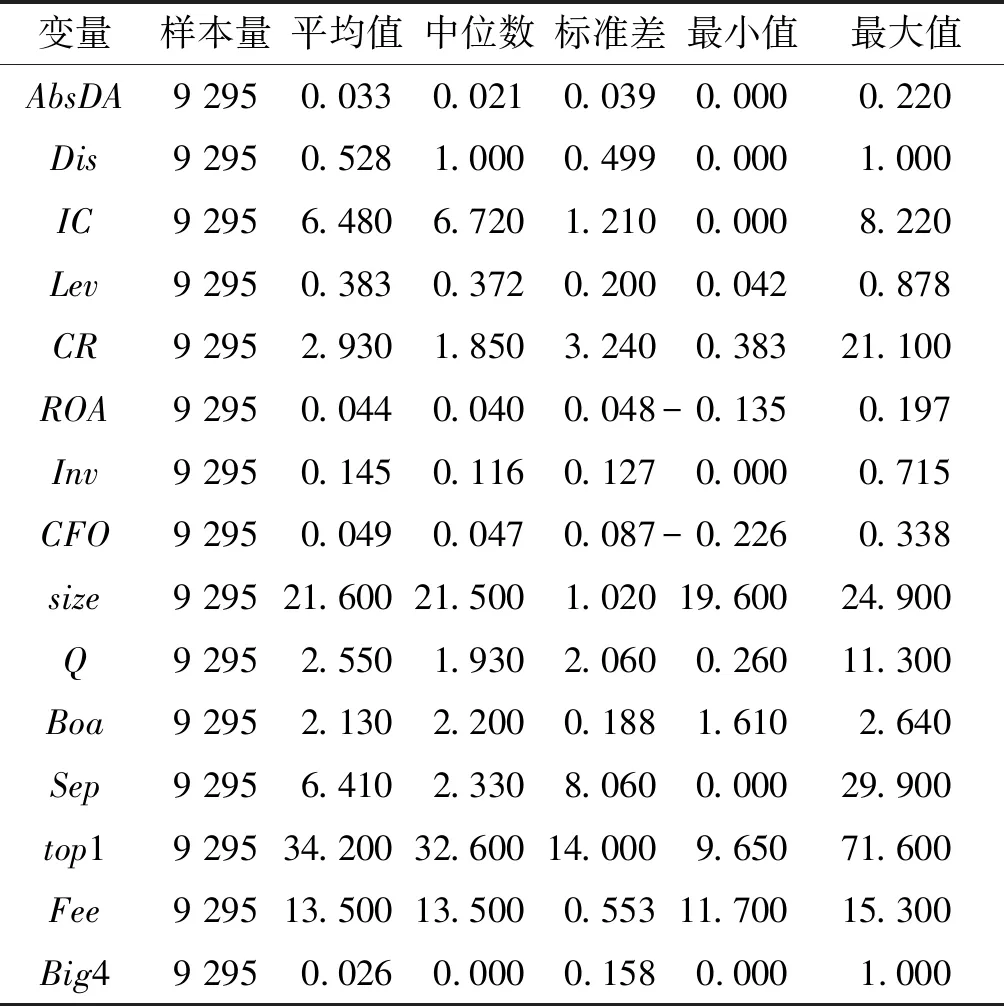

表2是描述性统计相关结果.从可操纵性盈余的绝对值AbsDA最小值和最大值可以看出,我国A股上市公司盈余操纵行为存在较大差异.独立董事地理距离Dis的平均值为0.528,表明有超过一半的上市公司选择聘请异地独立董事.内部控制质量IC的标准差为1.210,说明我国A股上市公司内部控制质量差异较大且整体有待提高.股权集中度top1一栏说明A股上市公司的股权集中度较高,但差异较大.事务所规模Big4的结果与现有研究一致.

表2 描述性统计

4.2 回归结果分析

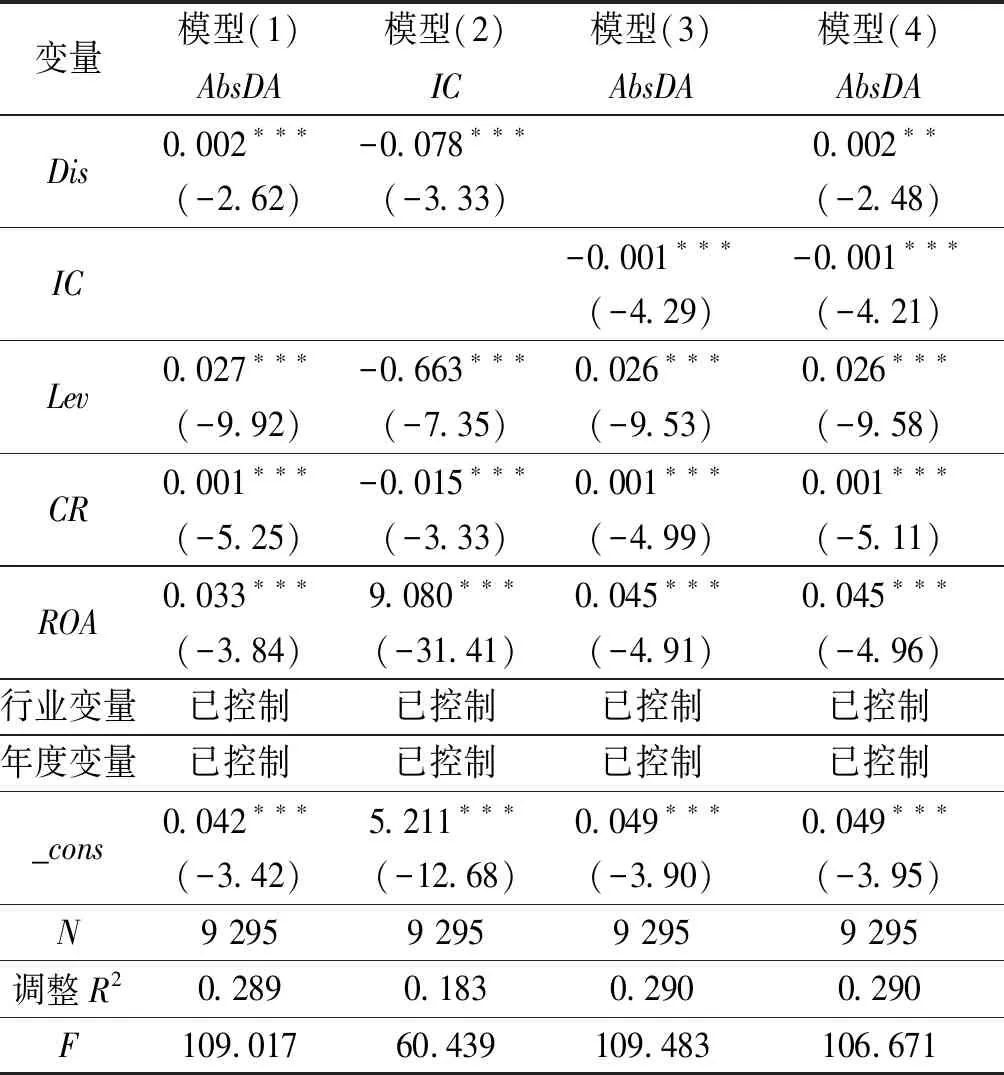

表3模型(1)的回归结果显示,独立董事地理距离Dis与可操纵性盈余绝对值AbsDA的相关系数为0.002,在1%水平上显著,说明独立董事地理距离与审计质量显著负相关,即随着独立董事与公司地理距离的增大,审计质量越差,假说1得证.

表3模型(2)的回归结果显示,独立董事地理距离Dis与内部控制质量IC的相关系数为-0.078,在1%水平上显著,说明独立董事地理距离与内部控制质量显著负相关,即随着独立董事与公司地理距离的增大,上市公司内部控制质量越差,假说2得证.

表3模型(3)的回归结果显示,内部控制质量IC与可操纵性盈余绝对值AbsDA的相关系数为-0.001,在1%水平上显著,说明内部控制质量与审计质量显著正相关,即随着内部控制质量的降低,公司审计质量越差,假说3得证.

表3模型(4)的回归结果显示,公司内部控制质量IC作为中介变量,与可操纵性盈余绝对值AbsDA的系数为-0.001,在1%水平上显著,证明了内部控制的中介效应;此外,独立董事地理距离Dis与可操纵性盈余绝对值AbsDA的系数为0.002,在5%水平上显著,说明内部控制的中介效应属于部分中介效应,假说4得证.

表3 多元线性回归结果

注:括号内为t值.***、**分别表示在1%、5%水平上显著.此外,限于文章篇幅,表中仅列示出主要变量的回归结果.

5 进一步分析

5.1 产权性质

按照产权性质将上市公司分为“国有”和“非国有”.由表4可以看出,当上市公司为“非国有”时,独立董事地理距离Dis与可操纵性盈余绝对值AbsDA的相关系数为0.002,且在5%水平上显著;而当上市公司为“国有”时,独立董事地理距离Dis与可操纵性盈余绝对值AbsDA的相关系数为0.001,且不显著.这就表明了非国有企业的独立董事地理距离与审计质量的相关性更强.

5.2 公司透明度

按照透明度将上市公司分为较低和较高两组,相关数据来自国泰安数据库.分组回归后,从表4可以看出,当上市公司透明度较低时,独立董事地理距离与可操纵性盈余绝对值的相关系数为-0.001,且不显著;当上市公司透明度较高时,独立董事地理距离与可操纵性盈余绝对值的相关系数为0.002,且在5%水平上显著.分组回归结果表明,对于信息透明度高的企业,独立董事地理距离对公司可操纵性盈余的影响更明显.

表4 进一步分析回归结果

注:括号内为t值.***、**和*分别表示在1%、5%和10%水平上显著.此外,限于文章篇幅,表中仅列示出主要变量的回归结果.

6 稳健性检验

为了保证回归结果的可靠性,进行了如下稳健性检验:

6.1 内生性检验

由于独立董事地理距离与审计质量之间可能存在内生性问题,如审计质量较好的公司可能更愿意选择地理距离较近的独立董事,而审计质量较差的公司由于内部盈余操纵较多,不愿意独立董事进行过多监督,因而更愿意选择地理距离较远的独立董事.为此,本文采用Heckman两阶段模型进行了回归.表5结果表明,独立董事地理距离与可操纵性盈余绝对值显著正相关,且依然支持前文内部控制有中介效应的结论.此外,表5中IMR在各模型中均显著,证明了本文确实存在内生性问题,应当根据本次回归后的结果做出统计推断.

表5 内生性检验回归结果

注:括号内为t值.***、**分别表示在1%、5%水平上显著.此外,限于文章篇幅,表中仅列示出主要变量的回归结果.

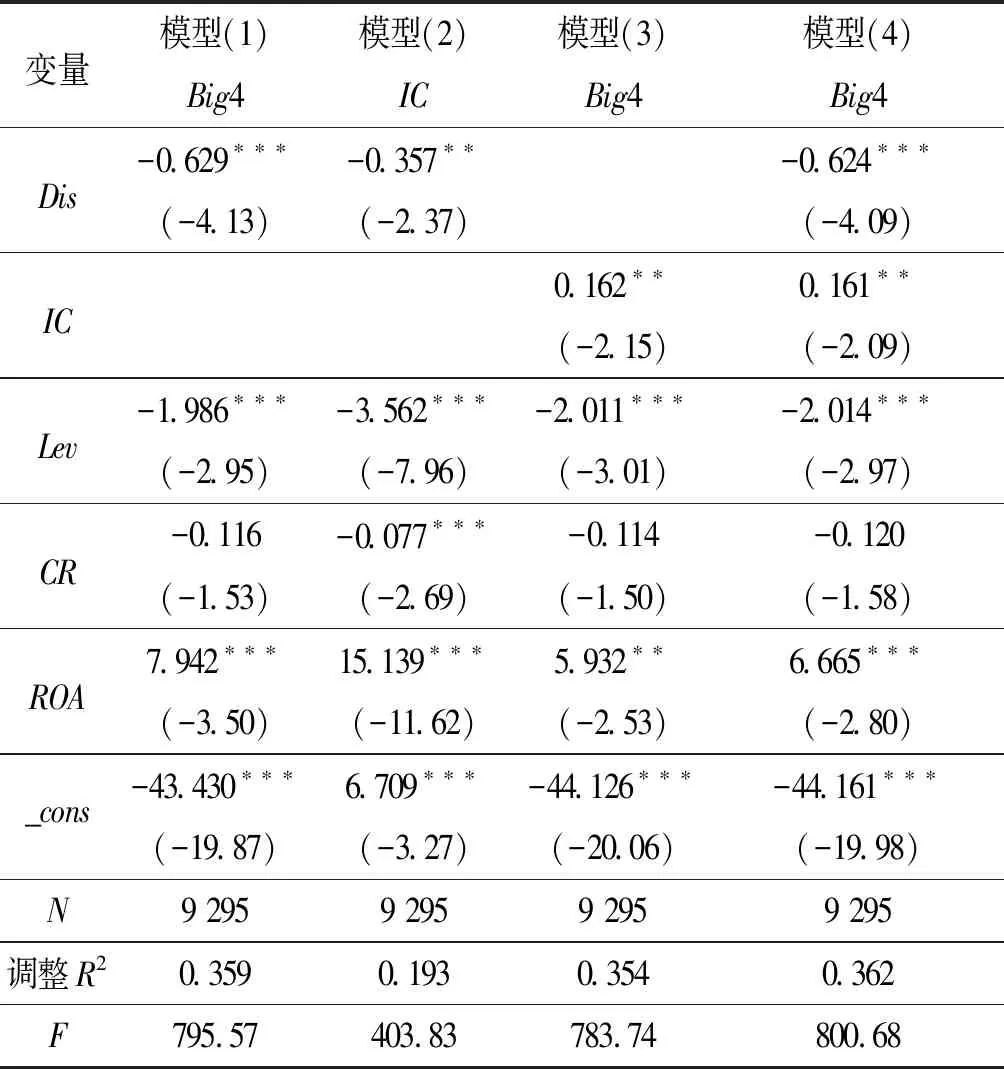

6.2 替换审计质量

本文将被解释变量审计质量的衡量指标由可操纵性盈余绝对值AbsDA替换为是否为“四大”虚拟变量Big4.表6模型(1)为独立董事地理距离与审计质量的回归,回归系数为-0.629,且在1%水平上显著,说明独立董事与公司地理距离越大,审计质量越差,与前文假说1所得回归结果一致.模型(2)为独立董事地理距离与内部控制质量的回归,回归系数为-0.357,且在5%水平上显著,与前文假说2所得回归结果一致.模型(3)为内部控制质量与审计质量的回归,回归系数为0.162,且在5%水平上显著,说明内部控制质量越差,审计质量就越差,与前文假说3所得回归结果一致.由模型(4)可知,在加入内部控制质量这一中介变量后,独立董事地理距离与审计质量的回归结果仍然显著,两者的相关系数为-0.624,且在1%水平上显著,内部控制质量与审计质量的相关系数为0.161,且在5%水平上显著.由此可知,内部控制质量在独立董事地理距离对审计质量的影响中起到部分中介作用,这与前文假说4所得回归结果一致.

表6 更换审计质量的衡量指标

注:括号内为t值.***、**分别表示在1%、5%水平上显著.此外,限于文章篇幅,表中仅列示出主要变量的回归结果.

7 研究结论与启示

本文在对地理因素与审计质量的文献进行梳理的基础上,基于2010—2017年所有A股上市公司9 295个有效观测值,实证分析了独立董事地理距离与审计质量的关系,并检验了内部控制的中介效应.研究表明:1)独立董事地理距离与审计质量负相关,即随着独立董事与企业之间地理距离的增加,审计质量越低;2)独立董事地理距离与内部控制质量负相关,即随着独立董事与企业地理距离的增加,企业内部控制质量越低;3)内部控制质量与审计质量正相关,即随着内部控制质量的提高,审计质量越高;4)内部控制质量在独立董事地理距离对审计质量的影响中起到部分中介作用.

研究结论主要有以下启示:1)由于独立董事地理距离较大会损害审计质量,一方面监管机构应当加大对聘请异地独立董事的上市公司的监督;另一方面,审计师应当有针对性地加强对聘请异地独立董事的企业审计,以适当替代独立董事对企业的监督作用.2)对于企业而言,聘请异地独立董事主要是为了发挥其异地咨询的作用,进而提高企业的经营效率,因此对于异地独立董事提高经营效率和弱化监督的影响,企业应当扬长避短,更好地发挥独立董事的作用.