基于三阶段DEA 模型的中国政府R&D 资助效率测度

2020-04-27卢剑忧张良桥刘刚桥

卢剑忧,张良桥,刘刚桥

(顺德职业技术学院 1.商学院;2.科技处,广东 佛山 528333)

党的十八大提出要实施创新驱动发展战略,在这一政策目标引导下,政府对企业的R&D 资助支出迅速增长。由于企业R&D 活动所产出的新产品、新技术、新知识等,能够溢出和传播,可被视作准公共物品。这种准公共物品性质的存在使得企业的R&D 活动存在市场失灵和投入不足,为政府资助企业R&D 活动提供了现实和理论基础。近年来,R&D经费内部支出中的政府资金总额从2009 年的1 358.3亿元增长至2015 年的3 013.2 亿元,年均增长率达到14.2%。但政府资助也带来了三个问题:一是政府资助会增加或减少企业R&D 投入吗?二是企业利用政府资助是有效率的吗?三是什么因素影响着企业利用政府资助的效率?

目前,学界对上述三个问题的研究主要集中在第一个问题上,即检验政府R&D 资助是“挤进”还是“挤出”了企业R&D 投入。鲜有学者关注第二和第三个问题。从政府对企业R&D 资助的政策目标来看,政府R&D 资助的目的不仅是为了鼓励企业增加R&D投入,更重要的是要提高企业利用政府资助的效率,提高企业创新产出,从而提高整体科技水平。

本文将从企业创新产出角度,全面考察企业使用政府R&D 资助的效率。在此基础上,讨论企业规模、企业产权结构、研发聚类和外商主营业务收入占比等因素对效率的影响。

1 文献回顾

Arrow[1]有关R&D 活动外部性的理论为政府干预R&D 活动提供了基础。Arrow 认为R&D 活动具有公共物品的属性,因此个体投资者不能获得创新成果的全部收益。仅仅依靠企业(个体投资者)的投入难以达到预期的社会最优水平,政府必须制定和执行各种R&D 资助政策,纠正R&D 的市场失灵现象。Tassey[2]和Klette[3]的研究也进一步支持了这一观点。

在关于企业利用政府R&D 资助效率的问题上:Ebersberger 等[4]认为企业能够有效利用政府R&D资助。利用芬兰的统计数据,他们发现政府R&D 资助对专利数有显著的正向影响。王业斌等[5]研究发现中国政府R&D 资助显著促进了高技术产业的研发效率。但朱平芳等[6]的研究却显示,政府R&D 资助与企业专利产出间的正向关系并不显著,并认为这是由政府R&D 资助的约束机制不严造成的。

在关于什么因素影响了企业利用政府R&D 资助的效率方面,相关研究更为匮乏和零散。从已有的研究来看,企业大小、非国有产权比重、研发聚类和外商主导市场等因素都影响着政府资助的效果。

在企业大小与政府资助使用效率方面。一般认为,大企业比小企业具有资金和人才优势,有较强的知识积累,这使得后者在使用政府资助时有更高产出。白俊红等[7]利用中国大中型企业科技活动数据的研究支持了这一结论。但是,也有研究认为过分偏好大型企业并不能明显提高政府资助的效率。Lach 等[8]研究发现,中小企业使用政府资助的效率高于大企业。

非国有产权比重。国有企业比非国有企业与政府有着更紧密的联系,同等条件下国有企业更容易获得政府R&D 资助,这反而降低了国有企业使用政府资助的整体效率。白俊红等[7]认为非国有产权更有利于企业技术创新效率水平的提升,因此政府在选择资助对象时应考虑资助对象的适宜性。但李平等[9]的观点相反,认为合资(非国有)企业预算的约束性较强,反而使政府资助的激励效果有限。

研发聚类指的是高新技术产业在所有产业中承担研发经费的比例。一般认为,研发聚类程度高的地区或者行业,可以更好的实现创新技术和知识的外溢和共享,从而能够有效提升整个行业或者地区的研发水平和效率。陈凯华等[10]认为研发聚类程度越高,越有利于企业减少研发投入的浪费。

外商主导市场。拥有先进技术和管理经验的外商对一个国家或地区的R&D 活动有一定的溢出效应。曹广喜等[11]认为外商直接投资对中国的创新能力有一定的正向溢出效应,但效应存在地区差异。沈能等[12]则认为外商直接投资的增加有利于R&D人员技术水平的提高,从而使企业技术创新水平产生溢出效应。

从已有的研究来看,不同学者对政府R&D 资助的利用效率,以及效率的影响因素的看法存在较大分歧。其主要原因在于,目前大部分学者多数采用的是参数法的随机前沿生产函数法,通过构建柯布·道格拉斯知识生产函数或者类似的自构建函数。这种方法虽然考虑到生产前沿的随机性,但它必须在某种假设下设定好生产函数形式,从而无法区分设定偏误与非效率。解决的办法是引入三阶段DEA分析方法,通过DEA-SFA-DEA 三阶段计算,综合利用DEA 和SFA 的优点。DEA 方法可以省去设定函数形式的麻烦,避免了函数设定偏误的问题,同时利用SFA 方法来剔除随机误差。下文中,我们将通过三阶段DEA 方法来检验上述四个因素对政府R&D资助效果的影响,为政府R&D 资助决策提供参考。

2 模型和方法

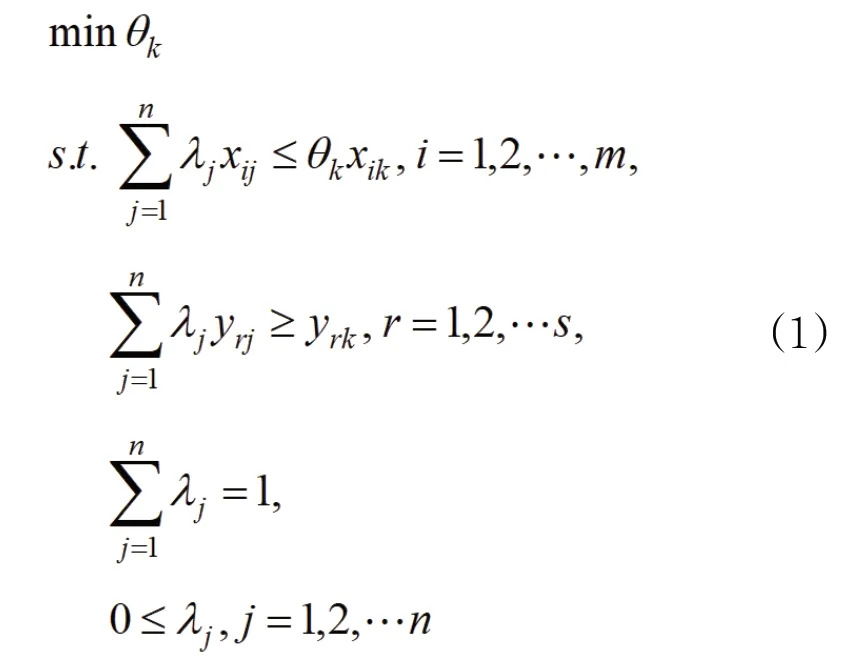

著名运筹学家Charnes 等[13]构建的数据包络法(data envelopmentanalysis,DEA)是评价技术创新效率最常用的方法之一。Charnes 等人最初提出的是规模报酬不变条件下的CCR 模型。随后,Banker 等[14]人放宽了假设,提出了规模报酬可变条件下的BCC模型。这样,CCR 模型中的技术效率就被分解为规模效率和纯技术效率。这使得我们能够更好分析造成技术无效率的两个原因:未处于最佳生产规模还是较低的生产技术效率。

经典的DEA 方法采用的是线性规划技术求解效率,约束条件较少,不需要预先设定生产函数。但是,DEA 方法将任何与前沿面的偏差都视作是由管理无效率引起的,不考虑环境因素、随机误差对效率的影响。针对这一缺陷,Fried 等[15]提出了三阶段DEA 模型,先应用DEA 模型,计算出包含管理无效率、环境因素、随机误差在内的无效率;再利用随机前沿生产函数法(Stochastic Frontier Approach,SFA),对投入/产出进行调整,得出仅由管理无效率造成的投入/产出冗余;最后,将调整后的投入/产出数据,运用DEA 进行测量,得出剔除了环境因素和随机误差影响的效率值。具体来说,包括以下三个阶段:

2.1 第一阶段:构建DEA 模型

利用投入导向的BBC 模型测算企业技术创新的效率。使用BBC 模型的好处是,技术效率可以进一步分解成为纯技术效率和规模效率,有助于后文进一步分析。假定有个决策单元(DMU),每一个DMU 有种投入和种产出,其数学表达式(1)如下:

其中,xij表示第j 个决策单位的第i 个投入项;yrj为第j 个决策单位第r 种产出项。θ表示为纯技术效率值(PTE),取值范围为[0,1]。λj表示决策单

2.2 第二阶段:构造SFA 模型

在三阶段DEA 模型中,第二阶段通过构造类似随机前沿生产函数模型,进行松弛变量分析,来估计环境变量、管理无效率和随机误差对技术效率值的影响,并根据所得结果,调整投入值。调整后的投入量需要剔除环境因素和随机误差的影响,从而使得调整后保留的仅是技术管理无效引起的部分。也可以说,通过调整后,效率测度的是决策单元之间仅在同一生产技术下比较,即纯管理效率的比较,或者可以认为在相同环境因素与随机误差的影响下的公平比较。

1)建立松弛变量。

其中,Sij是第j 个决策单元在使用第i 个投入的松弛变量。

2)建立松弛变量和环境变量间的回归方程。Sij=fi(zi;βi)+vij+uij(i=1,2,…,m;j=1,2,…,n)(3)以每项投入的松弛变量为因变量Sij。fi(zi;βi)是确定性可行的松弛前沿,zi为i 个可观测的环境变量,参数向量βi将被估计,vij表示随机误差,并假设其服从N+(u,σv2),uij为管理无效率项,服从N+(u,σu2),vij和uij不相关。

3)调整投入变量。

下一步,对投入量进行调整,调整的方法有两种:一是减少环境较差的决策单元的投入,二是增加所处环境较好的决策单元的投入。由于前者在某些极端情况下,可能会出现调整后的投入项为负值的情况。因此,一般选择后者进行调整,调整方法如下:

其中,xijA为调整后的投入量,xij为所观察到的投入量。通过上述调整,使得所有决策单元都处于相同的环境中。

2.3 第三阶段:调整后DEA 模型

再次运用BCC 模型对调整后的投入xijA进行计算,所得到的即为剔除了环境因素和随机误差影响后的真实技术效率值。

3 变量和数据

3.1 投入产出指标

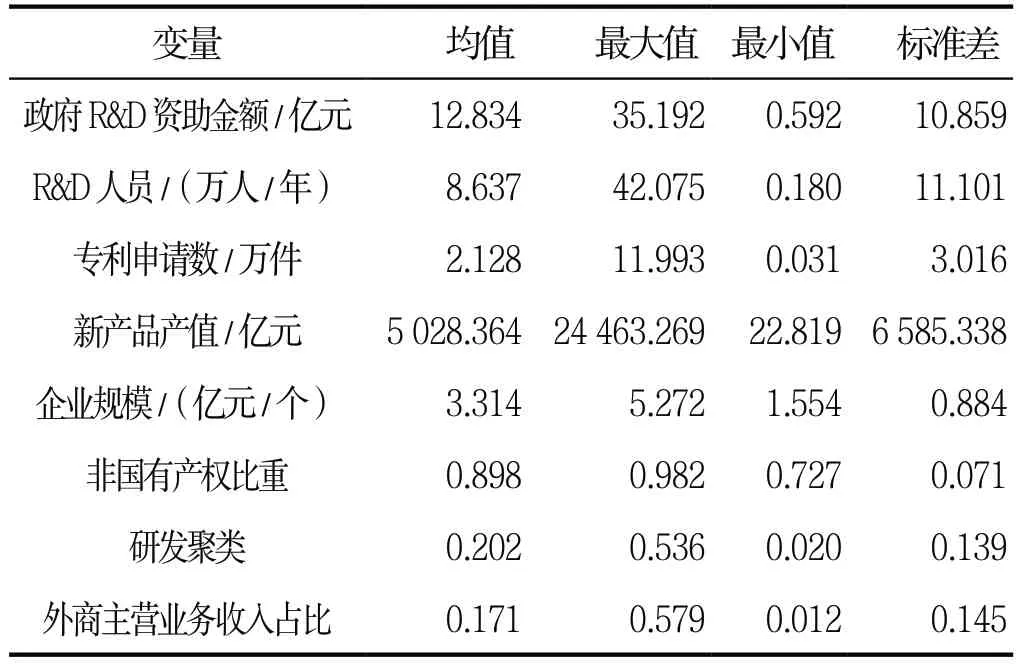

在企业技术研发活动的投入方面,有两个基本指标,技术研发经费和研发技术人员。在经费投入方面,由于本文重点考察政府R&D 资助对企业技术创新的影响,因此使用R&D 经费内部支出的政府资金作为投入指标。由于研发活动投入和产出之间存在时间上的延迟,参考官建成等[16]的做法,设定两年的时间延迟,这两个投入变量都使用考察年(2015 年)与之前两年(2014 年,2013 年)共3 年投入的平均值度量。在产出方面,参考沈能[12]、白俊红[7]等人的做法,使用的是考察年(2015)年末的专利申请数和新产品销售收入。

3.2 环境因素的影响

从已有的研究来看,企业规模、非国有产权比例、研发聚类和外商主导市场等因素都影响着政府资助的效果。

企业规模。用企业主营业务收入与企业数之比来近似表示地区平均企业规模;非国有产权比例。使用非国有控股企业占规模以上企业比例来近似表示地区企业的非国产权占比,取值范围为[0,1];研发聚类。使用高技术产业R&D 经费支出占全部规模以上企业R&D 经费支出比例表示,取值范围为[0,1];外商主导市场。使用外商主营业务收入占规模以上企业主营业务的比例,即外商主营业务收入占比来表示。上述环境变量都使用考察年(2015)与之前两年(2014,2013)连续三年观测值的平均值度量,以减少衡量值的不稳定性。本文使用的原始数据来源于《中国统计年鉴》[17]和《中国科技统计年鉴》[18],表1 报告了变量数据的描述性统计结果。

表1 变量描述性统计结果

4 实证结果

4.1 第一阶段DEA 的实证结果

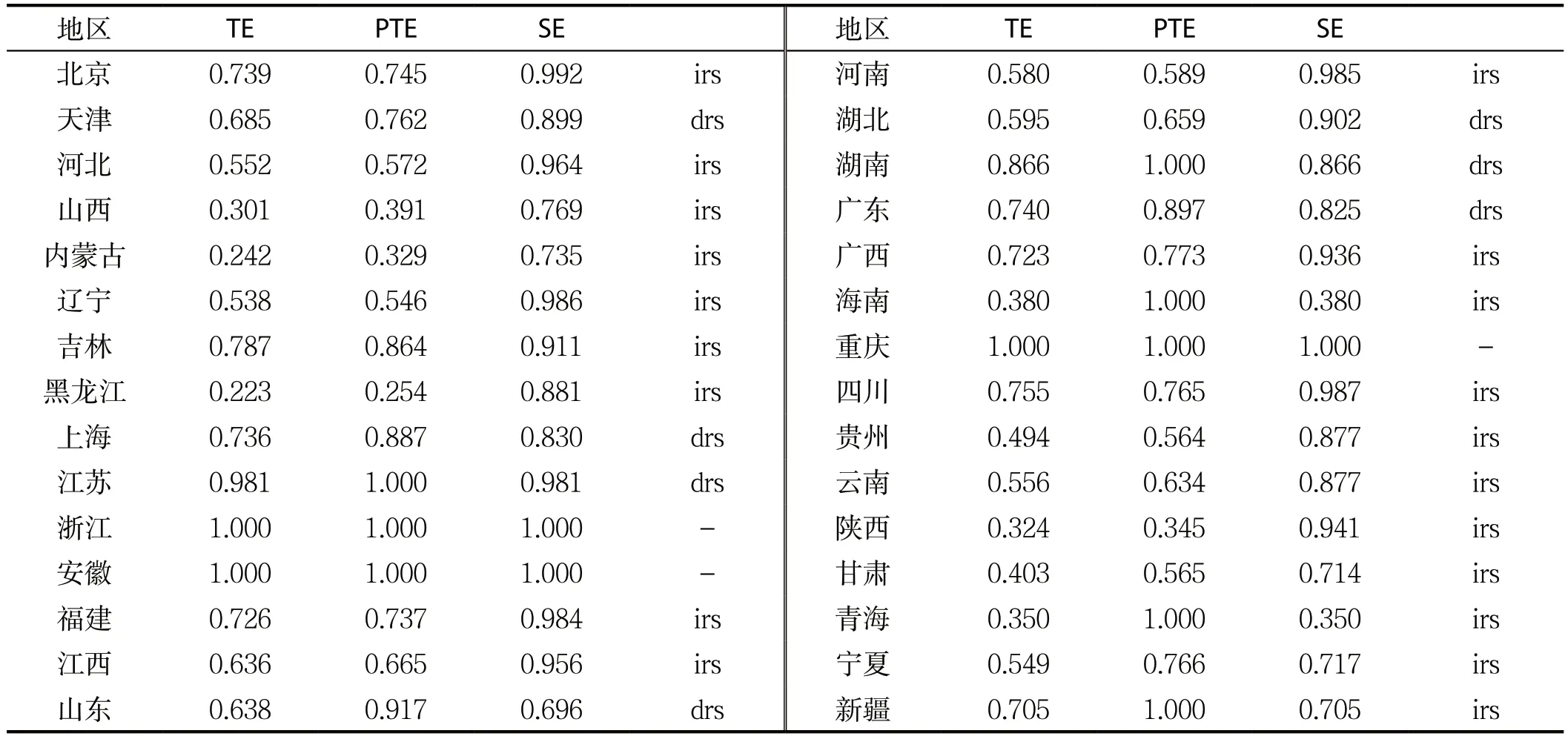

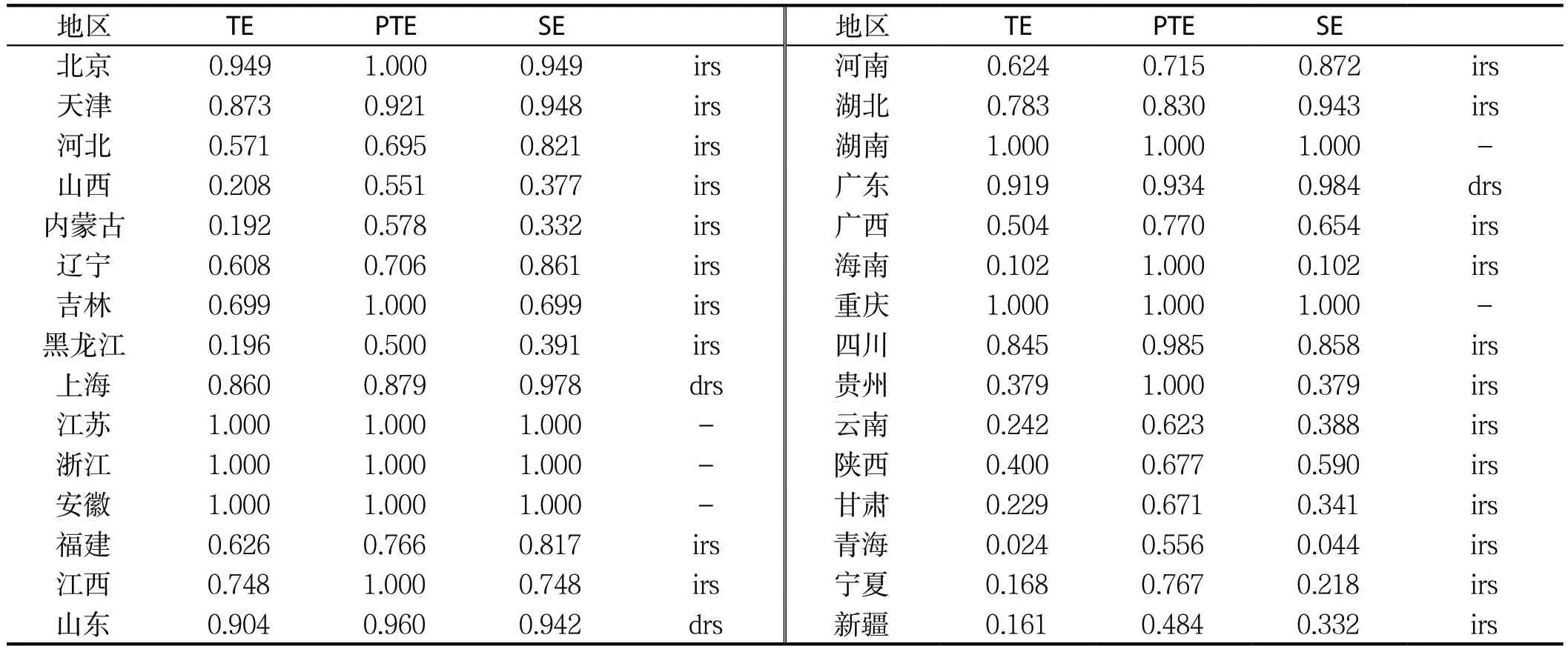

本文运用deap2.1 软件对我国除西藏外的30 个省(直辖市)的企业技术创新效率进行了分析,结果如表2 所示。以政府R&D 扶持资金和R&D 人员作为投入,我国企业的技术产出的平均技术效率为0.627,平均纯技术效率为0.741,平均规模效率为0.855。其中,浙江、安徽和重庆3 个省(市)处于技术效率前沿,其余27 个省份都有一定的技术效率改进空间。其中,上海、江苏、山东、湖南、广东、海南、青海、宁夏和新疆等9 个省市,其规模效率小于纯技术效率,显示这些省份可以适当增加投入,扩大生产规模。其余18 个省份,则存在纯技术效率小于规模效率的情况,也就是说纯技术效率不高是制约这些省份的企业提高其创新效率的主要因素。

4.2 第二阶段SFA 回归分析结果

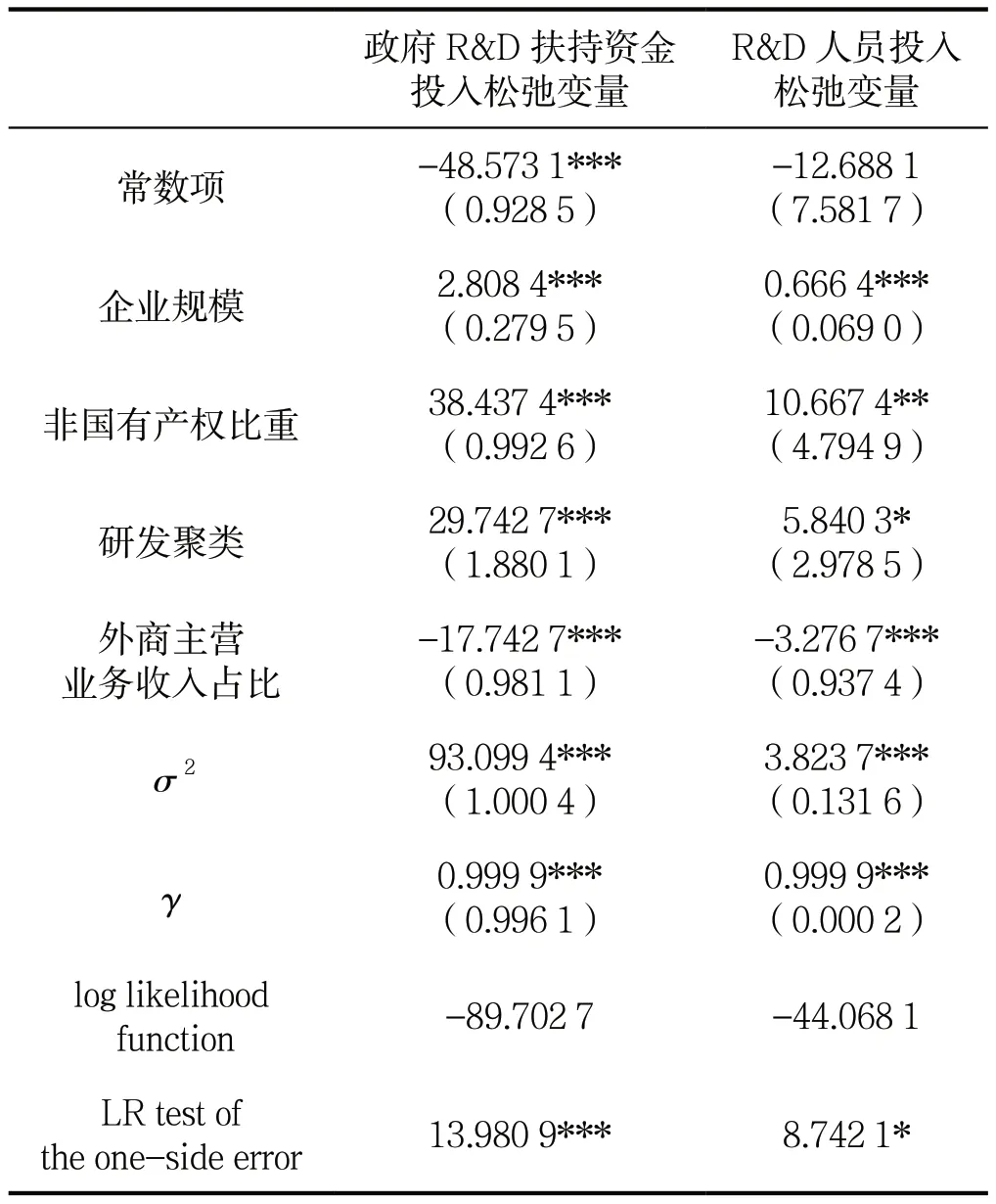

将第一阶段得到的投入松弛变量作为被解释变量,将企业规模、非国有企业占比、研发聚类和外商主营业务收入占比作为解释变量,使用Frontier 4.1软件进行SFA 回归分析,结果如表3 所示。从结果中可以看出,两个松弛变量的值都超过了0.9,且LR检验分别在1%和10%的水平下显著。这表明使用SFA 进行进一步分析是合适的。本文所研究的环境变量确实会对企业技术创新的投入产出效率产生影响,有必要利用SFA 结果对原始投入进行调整。

表2 第一阶段DEA 结果

表3 第二阶段SFA 估计结果

投入松弛是企业可以通过改善其管理水平,减少政府R&D 资助投入额和R&D 人员投入数,从而达到效率前沿的节约的部分。解释变量如果对投入松弛变量的系数为正,意味着环境变量和投入松弛是同向变化的,即随着环境因素增加,投入浪费也在增加,该环境因素对投入量的减少是不利的。系数为负,则该环境变量有利于投入量的减少。因此,从环境因素对投入松弛变量的回归系数来看,可以得到以下结论:

1)企业规模对政府R&D 资助和R&D 人员投入松弛变量的回归系数为正数,显著性水平分别达到了1%,说明影响显著。这表明了企业规模的扩大不利于减少政府R&D 资助和R&D 人员的投入。这可能是由于小企业组织结构灵活,能够更好利用政府R&D 资助。相反,大型企业不缺乏研发所需的资金,此时增加政府R&D 资助,并不能够增加其创新产出。另外,企业规模越大,人浮于事的问题越严重,容易导致人力资源的浪费。

2)非国有产权对政府R&D 资助和R&D 人员投入松弛变量的回归系数为正数,且显著性水平分别达到了1%和5%,说明影响显著。这意味着,企业股权中非国有比例的提升,不有利于减少政府R&D 资助投入和R&D 人员投入的浪费。原因可能是,在国家力推创新驱动战略背景下,近几年政府R&D 资助投入大幅度增加,但对非国有企业的创新绩效考核制度尚不完善,导致了政府资助投入的浪费。在R&D 人员投入上,非国有企业可能在获得额外资助后,盲目增加R&D 人员。而国有企业因为增聘过程较为繁琐,反而减少了人员投入的浪费。

3)研发聚类对两个投入松弛都表现出显著的正向作用,且显著性水平分别达到了1%和10%。这表明,高新技术产业研发规模越大,投入过剩越多。可能的原因是,在创新驱动背景下,政府R&D 资助和R&D 人员大量流入了高新技术产业,反而降低了企业对资助资金和人员的利用效率。

4)外商主营业务收入占比对两个投入松弛都表现出显著的负向影响,且显著性水平都达到了1%。外商主营业务收入占比越大,意味着外商在该地区占主导地位,把握着该地区技术发展的方向,对该地区的技术水平提高产生了溢出效应,从而有效降低政府R&D 资助和人员投入的浪费。

4.3 第三阶段投入调整后的DEA 实证结果

根据第二阶段的参数估计结果,对投入项进行调整,再次进行BBC 模型运算,可以得到表4 的企业投入产出效率值。

对比表2 和表4,排除环境变量和随机影响后,处于技术效率前沿面的省(市),由3 个增加到5个,除了第一阶段就在前沿面的浙江、安徽和重庆,还增加了江苏、湖南。比较第一和第三阶段DEA 结果,平均综合效率由0.627 下降到0.594,平均纯技术效率由0.741 上升到0.819,平均规模效率由0.855下降到0.686。这意味着,在剔除环境变量和随机影响后,我国企业利用政府R&D 资助和R&D 人员的纯技术效率是较好的,综合技术效率未能提高的原因是因为各地区的规模效率尚未达到最优导致。

4.4 结果分析

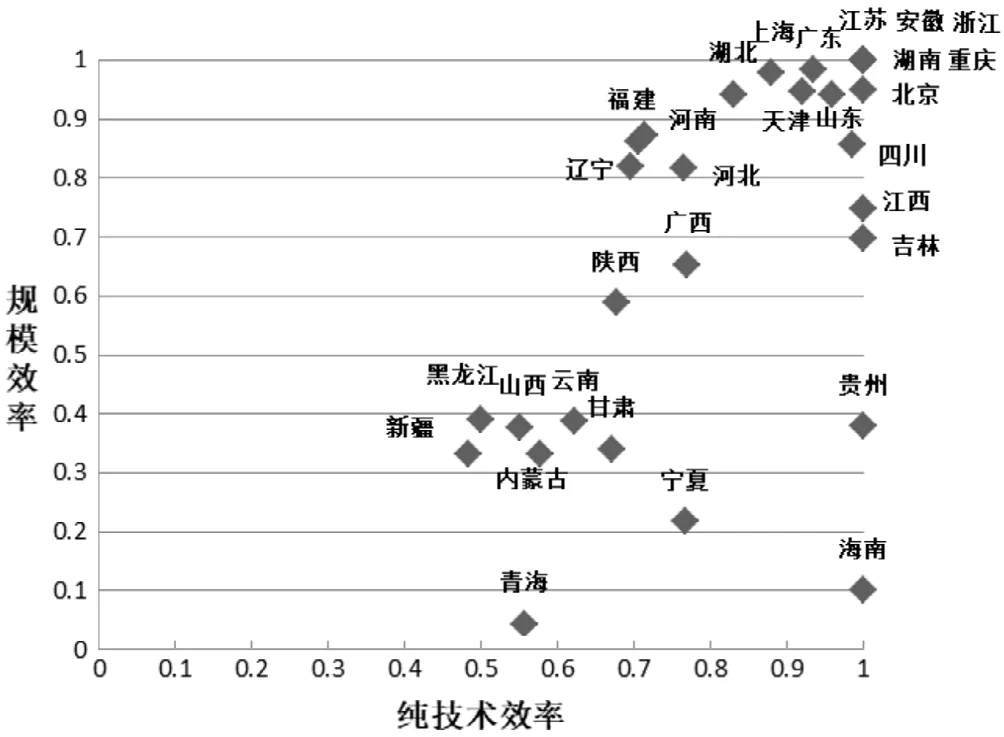

从比较纯技术效率和规模效率的角度来看,第三阶段DEA 结果中,除了达到前沿面的5 个省市,有河北等7 个省份的纯技术效率低于规模效率,这些省份的企业在今后的发展中应该更加注重管理水平的提升和管理创新。北京等18 个省份,其纯技术效率大于规模效率,意味着这些省份可以适当扩大投入规模。另外,从规模报酬的结果来看,有22 个省市表现出规模报酬递增的特性,见图1。这显示适当扩大政府R&D 资助和R&D 人员投入应是今后我国大部分地区促进效率提升的有效措施。

表4 第三阶段DEA 结果

为了更有针对性的为各省企业创新实践提出意见,参考季庆庆等[19]人的做法,以0.8 为临界点,按照规模效率和纯技术效率,将各省市的技术创新划分为四种模式。

第一种模式为两种效率都高于0.8 的“双高”模式,包括北京、天津、上海、江苏、浙江、安徽、山东、湖北、湖南、广东、重庆和四川12 个省市,这是一种较为有效的创新模式。

第二种模式是规模效率高于0.8,但纯技术效率低于0.8 的“高低”模式,包括河北、辽宁、福建和河南4 省。这些省市的技术效率提升主要受制于纯技术效率,这意味着提升企业管理水平,应该是此类省份今后创新发展的重点。

图1 三阶段DEA 我国各省市规模效率和纯技术效率分布图

第三种模式是规模效率低于0.8,而纯技术效率高于0.8 的“低高”模式,包括吉林、江西、海南和贵州4 个省市。这类省市今后应该把重点放在规模效率改进,适当扩大政府R&D 资助和R&D 人员投入规模是这些省市今后发展的方向。

第四种模式是二者均低于0.8 的“双低”模式,包括山西、内蒙古、黑龙江、广西、云南、陕西、甘肃、青海、宁夏和新疆10 个省市。此类省市今后一方面需要提升管理水平,同时也需要适当调整投入规模,减少政府R&D 资助和R&D 人员投入,以实现同时提高纯技术效率和规模效率的目标。

5 结论和政策启示

利用《中国统计年鉴》和《中国科技统计年鉴》相关数据,应用三阶段DEA 方法,测量了我国30 个省市规模以上企业利用政府R&D 资助和R&D 人员的产出效率。研究发现,在经典DEA 估计下,我国企业的平均综合效率为0.627,纯技术效率为0.741,规模效率为0.855。而在构建类似SFA 模型进行回归后,平均综合效率为下降到0.594,纯技术效率上升为0.819,规模效率下降至0.68。调整后的DEA 结果表明,目前制约我国规模以上企业更好利用政府R&D 资助和R&D 人员投入的主要制约因素为规模效率。今后,应适当调整投入规模,提升规模效率。

研究还发现,企业规模越大、非国有产权比重越高、研发聚类程度越高,越不利于减少政府R&D扶持资金和R&D 人员投入松弛;提高外商主营业务收入占比则有利于减少两项投入松弛。这些结论的含义在于,今后政府在选择增加R&D 扶持资金投入时,可将扶持资金更多投向企业规模较小、国有产权占比较高、研发聚类程度不高、外商主导市场的企业。

最后,本文还根据纯技术效率和规模效率的大小,将30 个省市的企业产出效率划分为四种模式。各省市政府应根据自身所处模式,因地制宜的制定适合本地区发展模式的创新扶持政策,提高企业创新产出效率。