唐山冀东水泥股份有限公司盈利能力分析

2020-04-23王双双

王双双

(河北经贸大学 河北 石家庄 050000)

一、公司简介

公司是由河北省冀东水泥集团有限责任公司作为独家发起人设立的股份公司,冀东集团的前身为河北省冀东水泥厂。公司成立于1994年5月8日,并于1996年5月30日发行社会公众股60,000,000股(A股),每股面值人民币1元,年6月在深圳证券交易所挂牌上市。

二、盈利能力分析

对唐山冀东水泥股份有限公司的盈利能力分析主要来源于总资产报酬率、成本费用利润率等指标的分析。

(一)总资产报酬率

总资产报酬率反映了企业对全部资产的利用效率,其中总资产包括企业的净资产和负债。它是解释企业盈利状况必不可少的一项指标,其越高则表示企业的盈利能力越强,越具有投资潜力。

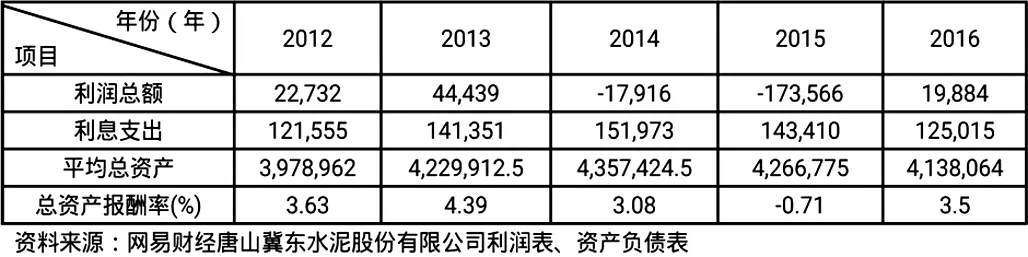

表1 总资产报酬率指标分析表单位:万元

从表1中看出冀东水泥2015年为五年来最低,2015年利润总额低至-17.36亿元,总资产报酬率为0.71%,是由于我国经济结构正在处于转型期,国家减缓了对固定资产的投资,以固定投资拉动经济增长的经济模式发生转变。在需求降低同时,我国水泥行业年产量23.48亿吨,不增反降。从公司自身来说,公司所在的“三北”区域供需矛盾不断在扩大,导致区域市场需求低迷加剧,其次与公司产品成本降低幅度不够大,先前制定的销售策略未取得预期效果密不可分。

2016年冀东水泥利润总额增加19.35亿元。从宏观角度分析,国民经济逐渐呈现良好运行态势。从微观来看,虽然国家仍逐步减少对固定资产的投资,但房地产等基建行业通过自身改革加快项目启动,从而带动了水泥行业的需求。冀东水泥与金隅股份完成重组,市场占有率增大,水泥与熟料销量本年度均有增加,产品成本费用同比降低,严格企业内部管理。

(二)成本费用利润率

这里的成本费用指的是主营业务成本,营业税金及附加以及期间费用的总和。其表示的是经营耗费所带来的经济效益,既可综合反映企业的成本效益,有能表示企业的盈利能力。该指标越高企业盈利能力越好。

表2 成本费用利润率指标分析表单位:万元

由表2可以看出,冀东水泥成本费用利润率2013年较2012年出现小幅上升,2013年至2015年急剧下降,2015至2016年大幅度上升。2015年较2014年冀东水泥单位产品成本费用下降14.07%,单位产品售价下降29.09%,因此成本费用利润率过低主要源自于本年度售价降低幅度大于成本费用降低幅度。公司未及时采取有效措施压低原材料成本,造成主营业务成本过大;公司有息债务多,财务费用大是影响成本费用的原因。2016利润总额上升19.35亿元,成本费用总额下降69.61%,公司严把成本关,监控公司管理费用,降低有息债务,因此主营业务成本、营业税金及附加,、管理费用和财务费用均减少。

三、存在的问题

1.受宏观经济的影响,水泥行业整体产能过剩,整体步伐加快,市场竞争激烈。

2.2016年利润大幅增长,但企业仍为亏损状态。市场开发力度不够,市场份额较低,产品销量未达到预期水平。

3.压缩成本措施不够完善,成本没有到有效控制,市场售价降低幅度大于企业产品成本降低幅度;

4.期间费用在成本费用中仍占据较大比重,具体原因包括企业内控能力较差,管理费用高,有息债务较多等。企业可流动资金较少导致企业资金无法正常周转流通,资产负债率居高不下,故投资风险较大。

5.与海螺水泥相对比,冀东水泥经营范围窄,产品种类不够丰富;生产线较少且未能及时增设新的生产线;营销范围仅限制于国内市场。

6.水泥生产工艺较为落后,节能降耗技术不够成熟。

四、对策

1.抓住改革机遇。企业应放眼于国家做出改革调整的大局和前景,抓住在改革过程中所产生的机遇,结合本行业的特征做出调整,避免同行之间相互踩踏的恶性竞争,规避劣势不足,寻求自身优势进行发展。

2.调整营销策略。作为前身就为生产销售水泥的老牌实体经济水泥公司。企业应充分发挥自身企业品牌的优势,在传统实体销售渠道下也要吸收如今新兴的各种营销策略,多管齐下扩展销售渠道,不断完善并开发新的市场。

3.严控产品成本。在原材料采购方面应严加管控采购程序并加强对市场的把握在保证质量的前提下寻求更低价原材料。开发新的高效率生产线,精简生产部门,强化生产管理以降低成本。

4.加大费用监督。精简冗余部门人员,建立和完善奖惩机制。让员工参与到企业股份中来,员工可持有合理比例股份,则可相互制约和监督减少腐败。还可增加企业可流动资金,企业合理利用资金储备,有效缓解资金周转不通。

5.扩展国际市场。超前做好市场拓展准备,积极开拓国外市场;加大研发创新力度,增加产品种类;积极促进与其他水泥企业的项目合作,增设新的生产线以提高企业产量。

6.升级生产工艺。借鉴同行技术改造,或者引进新型设备,对生产线进行升级。探索更环保的生产工艺,走可持续发现之路。结合当下市场需求,做有关于水泥的其他副产品,另辟蹊径发展自己的优势,形成良性发展。

五、结论

山冀东水泥股份有限公司为国家重点支持水泥结构调整的12家大型水泥企业集团之一中国北方最大的水泥生产厂商。本文通过企业年度财务报告,以及网易财经网站获取财务数据从总资产报酬率、销售利润率两项指标对企业盈利能力进行分析,与安徽海螺水泥股份有限公司对比。发现企业营业收入较低,成本费用占比大,财务、管理费用没有得到很好的控制,生产工艺落后;盈利能力较弱。另提出相关建议,增强市场开发力度,扩大销售;加紧生产改革,降低产品成本;加强企业管理,降低期间费用占比;提高生产工艺,加大节能环保力度。