基于CGE模型的碳税政策影响研究

2020-04-22汤铃张亮余乐安

汤铃 张亮 余乐安

摘要:基于2012年社会核算矩阵(SAM),采用增加碳税模块的可计算一般均衡模型(CGE),构建了测算中国碳税政策影响的涵盖42个部门的动态递归CGE模型(其中包含4个化石能源生产部门和1个电力能源生产部门),以此来分析不同税率情境下碳税政策实施对我国国内生产总值(GDP)、能源消费和碳减排的动态影响。结果表明:征收碳税将对我国GDP造成负面影响,且随着税率的不断升高,GDP的下降率将不断增大。同时,碳税政策的实施使得高碳排放行业能源消费量明显减少,并提高了清洁能源的使用量,而总的二氧化碳减排量则随着税率的不断升高而逐渐增大。

关键词:碳税;可计算一般均衡模型;能源消费;碳减排

一、引言

在可持续发展理念指导下,发展低碳经济已经成为当今经济社会发展与生态环境保护的共同理念。为了更好地达到减排目标,越来越多的政府采用基于市场机制的减排政策。其中,征收碳税更贴近于市场手段,尤其适用于碳税税率一开始设定较低、后来逐渐升高这种情况。碳税(carbon tax),也称为二氧化碳排放税,是通过对化石燃料产品在生产过程中排出的二氧化碳含量来征收的税种。碳税的实质是以控制价格(碳税)为手段来限制企业排放的市场化工具。国际低碳经济研究所在《中国低碳经济发展报告》(2015)中明确表示,征收不同税率的碳税会引起企业生产成本上升,进而造成一定的经济损失。

早期对碳税政策的研究主要集中在碳税政策单方面对经济和环境造成的影响。例如张中祥等分析不同研究方法对减排二氧化碳的不同观点与不同研究侧面,结果表明利用宏观经济模型来研究碳税对通货膨胀和失业的影响是最好的。[1]魏涛远等定量分析了征收碳税对我国经济和二氧化碳减排的影响,得出征收碳税可以达到较好的减排效果但会恶化经济状况。[2]贺菊煌等构建了静态CGE模型,通过设置具体的税率来分析碳税政策实施对国民经济各方面的影响。[3]王金南等认为碳税税率设置应该偏低而不是偏高,这对二氧化碳减排具有明显的刺激效果。[4]Liang等通过动态CGE模型,将关注点放在了比较不同碳税方案对我国能源和贸易密集型行业的影响,结果表明可通过适当减轻税收或补贴生产部门来缓解这种负面影响。[5]胡宗义等基于CGE模型,研究了在生产环节征收碳税以及相应的税收返还机制,得出碳税收入用于补贴企业是最优的税收返还机制。[6]周晟吕等建立CGE模型来评价征收碳税对实现我国碳排放强度和非化石能源发展目标的经济影响。[7]娄峰通过动态CGE模型,模拟分析了2007—2020年之间不同的碳税使用方式对二氧化碳减排以及部门产出等变量的影响。[8]除了对碳税政策单方面的研究之外,现期国内外学者对碳税的研究主要集中在碳税与其他减排政策的比较分析方面。例如,Zhang等根据对现有碳税和能源税的研究综述来评估碳税实施中产生的财政收入带来的主要经济影响。[9]Jorgenson 等认为在美国,碳税的影响与单纯依靠煤炭征税的影响非常相似,且碳税的主要效应是提高电力成本。[10]吴力波等对比分析了碳交易机制和碳税政策对减排成本的影响,指出在不确定性条件下数量控制与价格控制政策实施的有效性会出现差异。[11]石敏俊等对比分析了碳交易机制和碳税政策的减排效果,提出长期可以考虑将碳交易机制与碳税政策相结合来更好地实施碳减排。[12]

然而,现有研究中对于碳税政策实施带来的减排成本以及相应的减排效应的深入研究较为缺乏。但在二氧化碳减排政策的研究和有效制定中,减排成本是关键影响因素之一。国外对边际减排成本(MAC)的研究都是首先运用相应的均衡模型得到区域的MAC,再对碳减排政策带来的经济影响进行分析。例如,Ellerman等从EEPA模型中推导出MAC,并对碳排放权交易收益的规模和分布进行了检验。[13]国内对MAC的研究还比较有限,主要集中在利用MAC对我国清洁市场进行分析。例如,高鹏飞等应用能源-环境-经济结合的线性能源系统优化模型估算出了2010—2050年我国碳边际减排成本曲线,并分析不同的减排方式对成本的影响,研究表明我国的碳边际减排成本是相当高的。[14]汤铃等通过构建含碳关税模块的动态递归CGE模型,推导出碳减排成本曲线,以此估计出碳关税政策的碳减排成本,并分析在不同税率情景下碳关税政策对我国出口商品结构、行业产出结构、能源结构以及碳排放的动态影响。[15]因此,本文除了对碳税政策实施带来的经济和环境影响进行研究之外,引入边际减排成本曲线,经相关方程的推导估算出碳税政策的减排成本,以此来讨论我国如何实施碳税政策可以更好地平衡经济发展与环境保护之间的关系。

二、方法介绍

(一)CGE模型构建

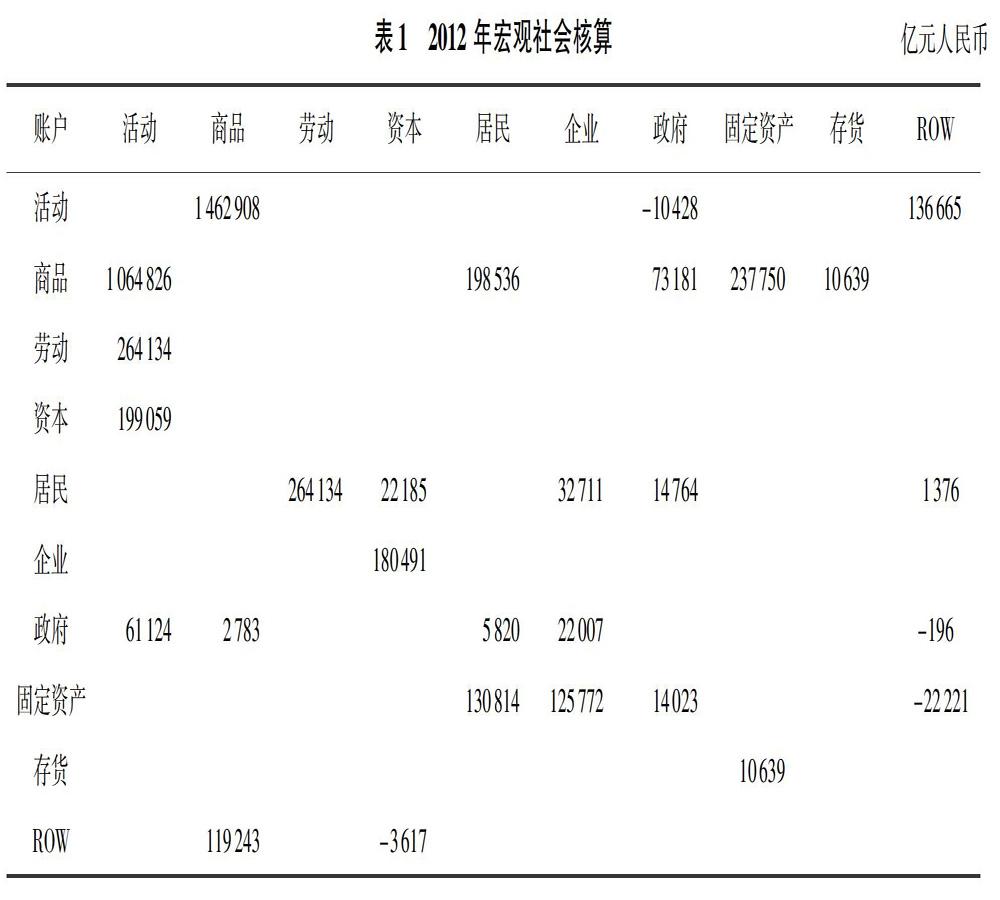

CGE(Computable General Equilibrium)模型是基于瓦尔拉斯定理的一般均衡模型,将一个国家或区域当做一个经济体,建立联立的非线性方程组,对经济系统中的各种平衡关系做出清晰的描述和分析。通过求解此方程组,可以得到各个市场都均衡时的一组数量和价格。本文构建的CGE模型数据来源于宏观SAM表,在賬户设置中主要设置了活动、商品、劳动、资本、居民、企业、政府、固定资产、存货和世界其他地区,具体见表1。

文基于以上数据构建的动态CGE模型包含42个部门,主要包括以下几个模块:生产模块、贸易模块、需求模块、宏观闭合模块以及碳税模块。具体模型框架如图1所示。

1.生产模块

模型假设所有的生产部门采用规模报酬不变的生产技术,选择最优的投入组合来实现生产者成本最小化的目标。生产过程是用多层嵌套的不变替代弹性生产函数(CES)描述的。在第一层,对总产出进行分解,总产出为增加值束和中间投入的加总。具体方程的结构与推导过程如公式(1)所示:

在第二层嵌套中,模型采用Leontief生产函数,将分解过程分为两部分。首先将非能源合成品分解为对各种非能源产品中间投入需求,其次,在同一层次上,初始投入能源合成品被分解为总劳动力与能源资本合成品。在第三层,资本能源合成品被分解为能源束和不同形式不同部门特征的资本。在最底层嵌套中,能源束以CES结构被进一步分解为不同类型的能源投入。

2.贸易模块

在进口方面,根据成本最小化原则进行最优分配,如公式(3)所示:

3.需求模块

企业收入主要来自于资本收益,企业投资主要形成固定资本。居民收入来自企业分配的收入、土地要素回报、劳动者报酬和各类转移支付,在缴纳个人所得税后,采用扩展的线性支出系统将可支配收入用于储蓄和商品消费。政府收入主要来源于各种税收,例如个人所得税以及企业所得税等。政府支出主要用于购买各种公共产品,向居民提供转移支付等。

4.宏观闭合模块

宏观闭合模块主要对模型中商品市场均衡、国际收支均衡以及投资储蓄均衡等进行分析,并对模型中内生参数和外生参数进行设置。商品市场均衡要求商品供求相等,得到相应的均衡价格。要素市场均衡包括劳动力均衡和资本均衡。假设劳动力价格和资本价格内生,劳动力和资本供给外生,供求相等,劳动力实现充分就业。

5.碳税模块

碳税是指对化石燃料在生产或使用过程中产生的二氧化碳排放量所征收的税收,是一种从量税,目的就是为了减少大气中二氧化碳排放量来保护环境。

在本文中,我们假设碳税税率外生且每个行业保持一致,那么每个行业征收的碳税可以通过税率与相应的二氧化碳排放量相乘来计算。具体公式如下:

(二)减排成本曲线推导

在进行减排成本曲线的推导前,我们先进行边际减排成本曲线的分析。

目前,国际上边际减排成本函数形式采用最多的主要是著名经济学家Nordhaus利用一般均衡模型提出的对数函数形式。主要函数形式表示为:

三、实证分析

为研究碳税政策的经济和环境影响,基于所构建的CGE模型,本文假设了五种碳税税率情景,即每吨碳排放征收200元、220元、260元、280元与300元碳税,基准情形为零碳税税率。首先计算基准情景下的均衡值,进而计算政策情景下的均衡值,两者的变化率即为碳税政策的影响。下面主要从宏观经济、能源消费、碳排放和减排成本四个方面进行具体分析。

(一)对宏观经济的影响

碳税政策的实施将会提高化石能源产品的价格,因此会增加各相关行业的生产成本,进而对总体经济发展造成负面影响。从图2不难看出,随着碳税税率的不断提高,我国实际GDP的下降率将不断增大。碳税税率由200元/吨上升至300元/吨时,2020年我国GDP下降率分别为247%、276%、334%、365%和396%,呈现逐年上升的趋势。不仅如此,碳税对我国经济发展所造成的负面影响随着年份的增长也呈现出逐年增强的趋势。例如,当税率为260元/吨时,2016年至2020年我国GDP下降率分别为318%、331%和334%。其主要原因在于实际GDP的下降归因于消费、投资以及净出口的下降,征税导致了产品价格以及生产成本的上涨,因此降低了居民(包括城镇居民和农村居民)的要素报酬,从而导致居民和政府整体消费下降。同时,企业成本增加且收入减少,直接导致储蓄下降,投资也随之下降。因此,征收碳税使得国内产品价格上涨,国外产品价格不变,从而导致净出口减少,最终导致实际GDP下降。

(二)对能源消费的影响

从表2中可以看出,碳税政策的实施均降低了我国部分行业能源消费,且下降率呈逐渐上升的趋势。例如,跟基准情景相比,当碳税税率分别为每吨200元、220元、260元、280元和300元时,2018年电力热力行业能源消费下降率分别为14859%、16233%、17585%、18917%和20228%,呈逐渐上升的趋势。究其原因,主要是因为征收碳税使得生产成本上涨,必然导致产品价格上升,进而使需求减少,最终使得消费明显减少,尤其大幅度地降低了煤炭采选、石油炼焦、电力热力以及金属冶炼行业的需求量。同时提高了清洁能源(如天然气)的使用量。

(三)对碳排放的影响

本文采用绝对指标二氧化碳排放量和相对指标碳强度来衡量碳减排目标。

由图3可知,总二氧化碳减排量随着税率的不断提高而逐渐增大。当税率分别为每吨200元、260元、300元时,2020年碳减排量分别为9276222万吨、1202602万吨和138565万吨。究其原因,主要是因为征税使得企业的产出减少,因而导致能源的需求减少,相应的二氧化碳排放也会减少。随着时间的增加,碳排放下降率的趋势在逐渐加强,当税率为每吨260元时,2016—2020年总碳减排量分别为108059万吨、1157464万吨和1202602万吨。这表明中国征收碳税可以促进减排,且增幅逐渐加强,因此碳税是一种有效降低碳排放量和碳减排强度的手段。

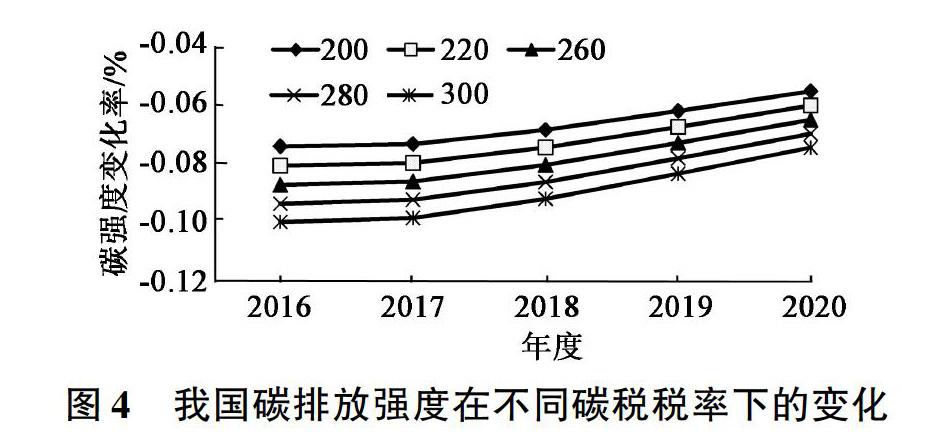

碳排放强度是指单位国内生产总值的碳排放量,是衡量一个国家经济发展与碳排放之间关系的指标,数值越小说明其经济发展所带来的环境污染越小。图4显示了征收碳税对我国碳排放强度的影响。不难看出,碳税政策实施会降低中国的总体碳排放强度,且税率越高,这种促进作用越明显。例如在2020年,税率分别为每吨200元、220元、260元、280元和300元时,碳排放强度下降率分别为349%、381%、413%、444%和475%。同時,随着年份的增加,这种影响会逐渐减弱,例如,当税率为260元/吨时,2016年、2018年和2020年碳排放强度的变化率分别为-0087%、-0080%和-0064%。由此可见,碳税对碳排放具有抑制作用,一定程度上有利于实现低碳减排。征收碳税使得碳强度和碳排放下降的原因主要是企业在生产过程中对能源使用结构的调整,例如对煤炭、石油等高碳排放能源的消耗占比下降较为明显,进而在一定程度上抑制了中国的碳排放。

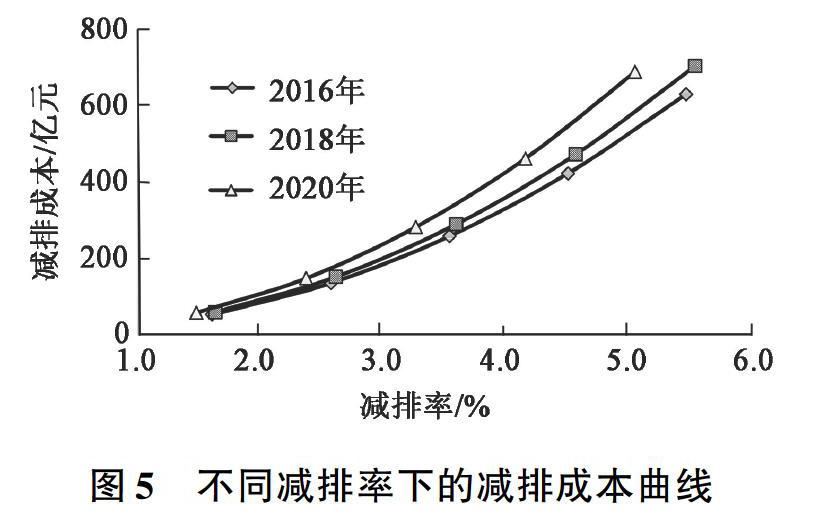

(四)减排成本分析

同时,我们可以对减排量进行换算,得到相应的减排率,经过边际减排成本曲线的积分,可得到在不同减排率下碳税政策的减排成本曲线,如图5所示。由图5可知,减排成本随着减排率的增加而增大。究其原因,主要是因为碳税的征收会影响国内企业的生产结构和生产成本,进而使碳成本增大,减排成本也相应增大。例如,在减排率分别为147%、235%、323%、411%和499%时,2020年的减排成本分别为5667亿元、14667亿元、28045亿元、45964亿元和68604亿元。

四、结论

本文构建了包含碳税模块的中国经济多部门动态递归CGE模型,其中包括42个生产部门(含4个化石能源部门和1个电力部门)。模型以2012年为基年,通过资本、劳动和技术进步递归动态至2020年。基于这一模型,本文研究了碳税在每吨200元、220元、260元、280元和300元五种税率情景下,对我国宏观经济、能源消费、碳排放以及减排成本等四个方面的影响。

研究结果表明:首先,征收碳税会对我国GDP产生一定的负向影响,且税率越高,对经济的负向冲击效果就越明显。其次,碳税政策有利于降低能耗,推进能源结构调整。征税会提高化石能源的相对价格,通过市场的价格调节机制,在替代效应下,使得整个社会的能源使用状况发生改变,能够对高碳排放的化石能源在煤炭、石油、电力行业等的使用起到抑制作用,对天然气等低碳能源的使用起到促进作用。最后,征收碳税对于我国的碳减排起到积极的促进作用,且税率越高,碳减排的效果越明显,但随之减排成本也越高。

结合分析结果,主要有以下几点政策建议:首先,应严格控制煤炭和石油等高碳排能源的使用,同时加大推广清洁能源(如天然气)的使用力度。其次,碳税的设置应充分考虑区域内不同的排放差异,实施有针对性的排放政策,例如对排放较高的区域可实行补偿机制,通过生产补贴和消费补贴,鼓励低碳产品的生产和贸易,共享低碳发展技术。

本文主要分析了实施碳税政策对我国经济发展与环境保护带来的重要影响,但考虑到发展清洁能源已成为我国能源战略调整的重要环节,因此如何将碳税政策实施带来的税收合理地应用于促进清洁能源的发展将会是一个很有意义的议题,我们将在未来研究中进一步深入探索。

参考文献:

[1]张中祥,姚愉芳.限制CO2排放的费用评估方法[J].数量经济技术经济研究,1994(12):62-66.

[2]魏涛远,格罗姆斯·洛德.征收碳税对中国经济与温室气体排放的影响[J].世界经济与政治,2002(8):47-49.

[3]贺菊煌,沈可挺,徐嵩龄.碳税与二氧化碳减排的CGE模型[J].数量经济技术经济研究,2002(10):39-47.

[4]王金南,严刚,姜克隽,等.应对气候变化的中国碳税政策研究[J].中国环境科学,2009,29(1):101-105.

[5]Liang Q M, Fan Y, Wei Y M. Carbon Taxation Policy in China: How to Protect Energy and Trade Intensive Sectors?[J]. Journal of Policy Modeling, 2007,29(2): 311-333.

[6]胡宗義,刘静,刘亦文.不同税收返还机制下碳税征收的一般均衡分析[J].中国软科学,2011(9):55-64.

[7]周晟吕,石敏俊,李娜,等.碳税对于发展非化石能源的作用——基于能源-环境-经济模型的分析[J].自然资源学报,2012,27(7):1101-1111.

[8]娄峰.碳税征收对我国宏观经济及碳减排影响的模拟研究[J].数量经济技术经济研究,2014,31(10):84-96,109.

[9]Zhang Z X, Baranzini A. What Do We Know About Carbon Taxes? An Inquiry into Their Impacts on Competitiveness and Distribution of Income[J]. Energy Policy, 2004, 32(4):507-518.

[10]Jorgenson D W, Wilcoxen P J. Reducing US Carbon Emissions: An Econometric General Equilibrium Assessment[J]. Resource and Energy Economics, 1993, 15(1): 7-25.

[11]吴力波,钱浩祺,汤维祺.基于动态边际减排成本模拟的碳排放权交易与碳税选择机制[J].经济研究,2014,49(9):48-61,148.

[12]石敏俊,袁永娜,周晟吕,等.碳减排政策:碳税、碳交易还是两者兼之?[J].管理科学学报,2013,16(9):9-19.

[13]Ellerman A D, Decaux A. Analysis of Post-Kyoto CO2 Emissions Trading Using Marginal Abatement Curves[R]. Technical Report, MIT, 1998.

[14]高鹏飞,陈文颖,何建坤.中国的二氧化碳边际减排成本[J].清华大学学报(自然科学版),2004(9):1192-1195.

[15]汤铃,张亮,余乐安.基于CGE模型的碳关税政策影响研究[J]. 中国石油大学学报(社会科学版), 2018, 34(6): 14-20.

责任编辑:曲 红