独立董事财务背景对信息披露质量影响的实证检验

2020-04-21况福敏

况福敏

(重庆理工大学 重庆 400054)

一、理论分析与研究假设

(一)财务独立董事与信息披露质量。根据“高阶梯队理论”,财务背景独立董事作为权力制衡者与企业内部管理者保持了高度独立性,并在已有专业的基础上作出体现自我意愿且符合企业发展的决策,提高信息披露质量。因此,本文认为财务背景独董数量越多,信息披露质量越高,故提出假设1。

H1:拥有财务背景独立董事能提高信息披露质量。

(二)性别与信息披露质量。行为心理学认为相对于男性而言,女性天生对于外界的变化更加敏感谨慎细致[1]。女性性格上可以总结为风险规避者,会在道德观上最大限度地约束自我机会主义行为,因此其与管理者“合谋”或只担任“花瓶”懂事的可能性更小,保证了公司披露信息的正确性、完整性和及时性。故提出假设2。

H2:女性财务独立董事占比的提高会提升信息披露质量。

(三)兼职数量与信息披露质量。独立董事往往是业界精英,拥有丰富的经验和资源,任职于公司因自身辐射效应能将优异资源带入公司。但其精力是有限的且其在精力分配上存在偏好,一旦其任职于多家公司,这种网络辐射效应也会减弱,无法保证对外信息披露的质量。故提出假设3。

H3:财务独立董事兼职数量越多,信息披露质量越低。

二、研究设计

(一)数据来源。为验证上述假设,本文选取2014-2018年创业板上市公司数据为原始样本,以使研究结论更具时效性,并对数据作以下处理:(1)剔除ST、PT公司的样本;(2)剔除金融公司、保险公司的样本;(3)剔除数据缺失的样本。并手工收集独立董事简历判断其是否具有财务背景,其他样本数据均来自CSMAR数据库。

(二)变量设计。1.因变量。信息披露质量。文章参考张劲松,谭萌萌(2019)[2]的研究方法,利用深交所公布的创业板上市公司年度信息披露考评结果,优秀或良好赋值为1,合格或不合格赋值为0。2.自变量。独立董事财务背景。一是具有财务背景的独董数量;二是女性财务董比例;三是财务独董兼职数量。本文认为该独董只要有高校教学或与财务相关的工作经历就具有财务背景。3.控制变量。企业规模越大,内部控制越健全,提供的信息质量越高;资本结构中负债比例越高,企业越可能提供虚假信息满足融资需求;盈利水平越高,也面临更高的监管要求和越多的法律约束,信息质量得以保证。在回归过程中,同时控制年份(YEAR)与行业(INDUSTRY)的固定效应。所有变量的具体定义见表1。

表1 变量定义

三、实证检验

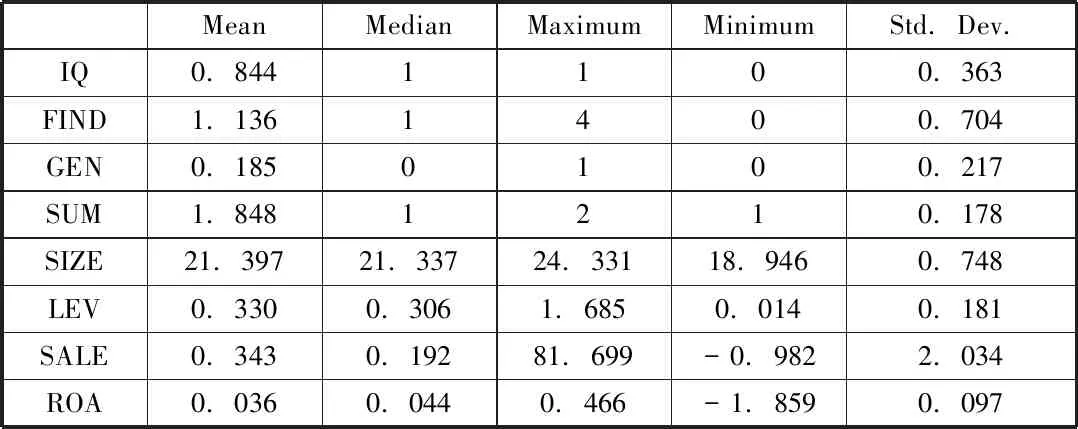

(一)描述性统计分析。由表2可知,财务独董平均值为1.136,最大值为4,最小值为0,表明各公司的财务独董数量相差较大。女性财务独董的占比平均值仅为0.185,管理岗位为女性的人数仍然有限。独董兼职平均值为1.848,说明独董存在多家任职现象。控制变量中,营业收入增长水平的标准差为2.034,企业规模的标准差也达到了0.748,表明样本差异差异较大,加以控制能减少对信息披露质量研究的影响。且样本VIF值均不超过10,通过多重共线性检验。

表2 描述性统计

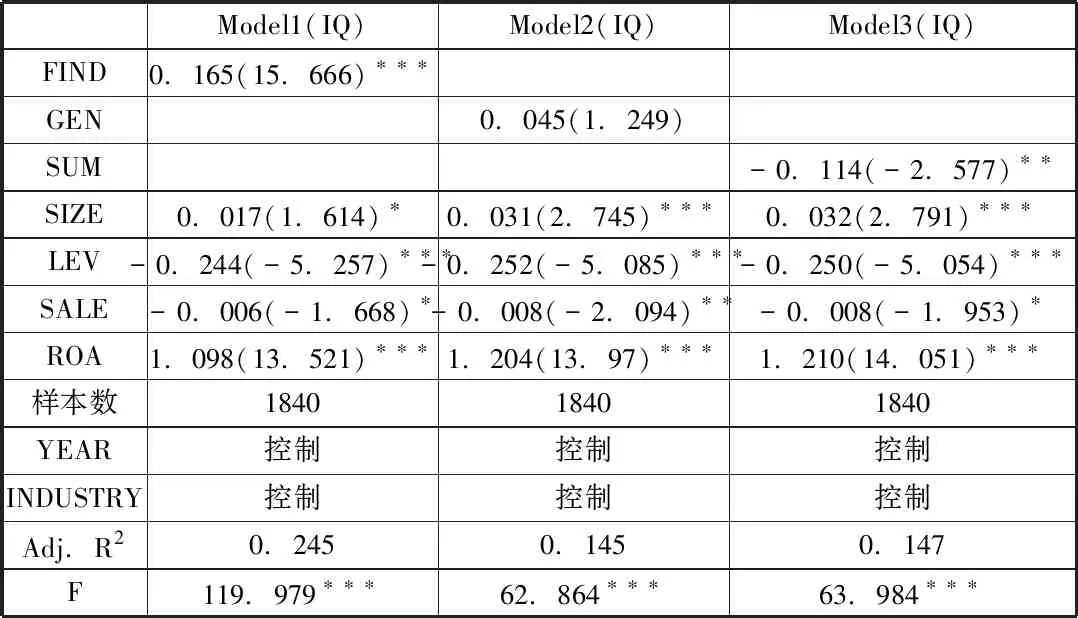

(二)线性回归分析。由表3中的Model1可知,拥有财务独董的数量和信息披露质量正相关,因为财务背景独董利用专业优势,通过监督和咨询使高管行动与公司战略目标一致,强化了信息披露质量,验证了假设1。但Model2的女性财务独董占比的回归系数不显著,假设3不成立,可能是未考虑女性年龄上的职业经验差别。Model3验证了假设4,一旦独立董事的精力被分散,就很难保证信息披露的质量。所有控制变量的方向也都与理论分析的结论相符。

表3 回归分析结果

注:括号内为t值,*、**、***分别表示在10%、5%、1%的统计水平上显著

四、结论与启示

本文以2014-2018年创业板上市公司数据为样本,从独立董事的财务背景层面研究其对信息披露质量的影响机理,实证结果表明:财务独立董事对信息披露质量存在积极影响,而女性独立董事的影响不显著,且随着独董兼职数量的增多,其能保证的信息披露质量就越低。这是由于,财务独立董事能为公司带去自身及周边资源,其缜密的财务思维、高水准的业务能力能为企业提供高质量的咨询和监督,提升信息披露质量。但独董任职数量增多,会使精力和资源分散,难以保证信息披露水平。女性独立董事则因其自身知识结构、工作经验等方面的差异对信息披露质量的影响并不显著。